省域上市公司社會責任報告前因研究——以江西省為例

2014-12-22 08:17:30李冬偉朱曉妹

華東交通大學學報 2014年5期

李冬偉,朱曉妹

(華東交通大學經濟管理學院,江西 南昌330013)

自深交所2006年9月發布《深圳證券交易所上市公司社會責任指引》作為專門社會責任規范文件以來,國務院國有資產監督管理委員會2008年1月發布《關于中央企業履行社會責任的指導意見》(國資發研究[2008]1號),同年5月上交所發布《上海證券交易所上市公司環境信息披露指引》。至此,社會責任報告已逐漸成為我國上市公司信息披露的主要內容,成為投資者乃至社會關注的焦點和熱點。截至2013年4月30日,我國A股上市公司發布獨立社會責任報告共計658份,較2010,2011,2012年同期分別增長了36.23%、24.15%和11.15%。從地區角度看,31個省級行政單位均有報告發布,發布報告數量最多的3個省市分別是北京市、廣東省和福建省,報告占比分別是12.92%、11.70%和9.27%。排名居后的省是內蒙古自治區、寧夏回族自治區、甘肅省和海南省。從發布企業社會責任報告的上市公司分布地區來看,各地區上市公司發布企業社會責任的數量存在較大差異。地域差異導致社會責任報告的發布有所不同。除西北地區外,各地區報告數量均有上升,華東地區268份,較去年增加35份,東北地區發布報告28份,較去年的26份略有增加;華北地區發布報告的上市公司占本地區公司總數的比例最高,達到34.35%,華南地區為最低;中國大陸31個省級行政單位均有報告發布;發布報告數量最多的3個省/市分別是北京市85份、廣東省77份和福建省61份,排名居后的省份分別是內蒙古自治區、寧夏回族自治區、甘肅省和海南省①。因此,研究如何從省域層面激勵各省/市上市公司發布企業社會責任報告,為投資者提供更加有用、全面的信息成為急需研究的課題。

Oliver(1991),Peng(2003)提出企業行為除受行業和內在資源影響外[1-2],還受社會和經濟層面制度框架的影響和限制,即制度影響企業行為的重要內生變量。基于此,提出各省/市上市公司發布企業社會責任報告與企業經營嵌入的社會發展制度環境密切相關。

江西省上市公司2010,2011,2012年披露企業社會責任的公司為6家、8家、7家,2012年江西省的上市公司社會責任報告發布比例為25.81%,基本代表了全國各省發布上市公司企業社會責任報告的平均水平。因此,文章以江西省為例,以制度理論為理論基礎,基于省域層面分析影響企業社會責任報告的制度要素,從制度視角為促進各省上市公司企業社會責任報告披露提供理論思路。

1 江西省上市公司社會責任報告特點

江西省A股上市公司共33家(截止到2012年9月15日),2011,2012,2013年披露企業社會責任的上市公司分別為8 家、7 家、7 家,截止2014 年7 月6 日共有7 家發布社會責任報告。通過江西省上市公司2008—2013年發布的所有社會責任報告可知,除發布企業社會責任報告的上市公司整體數量偏少之外,江西省上市公司企業社會責任報告還具有集中在某幾個行業、報告模式簡單、對企業社會責任報告籠統等特點。

首先,江西省發布企業社會責任報告的上市公司集中在機械制造(江鈴汽車、鳳凰光學、方大特鋼)和交通運輸(贛粵高速、江西長運)兩個行業。其次,江西省上市公司大多采用利益相關者模式報告企業社會責任,較少涉及企業可持續發展報告、環境責任報告、企業公民報告等形式。除江鈴汽車采用彩色模式并附圖片外,其他公司的報告都是簡單的黑白模式,報告模式簡單。第三,也是最主要的一個特點,部分江西省上市公司對企業社會責任的描述過于籠統,難以理解。如江西長運將公司的社會責任觀表述為“作為一家道路旅客運輸企業,為旅客提供安全、舒適的運輸服務是公司基本的社會責任。公司在追求經濟效益的同時,應該尊重所有利益相關方的利益并持續關注企業對環境的的影響。這種關注和尊重,不僅僅來自于利益相關方對企業發展的重要性,更來自于企業對其賴以生存的社會和環境的感恩與回報。”對企業社會責任的描述過于籠統,難以理解。

2 基于制度理論的江西省省域上市公司社會責任報告前因分析

制度理論提出制度是影響企業行為和戰略的內生變量(Oliver,1991;Peng,2003),Peng(2008)進一步提出制度基礎觀是與資源基礎觀、行業基礎觀并行的研究戰略的主要理論基礎,明確和強調企業戰略選擇受特定制度框架中的正式和非正式制度限制[3]。Scott(1995)將制度定義為“能提供穩定和有意義的社會行為的認知、規范和管制結構和活動[4]。”管制、規范和認知“制度三支柱”形成了一個企業行為從有意識到無意識,從合法強制到理所當然的聯系過程。因而,以Scott(1995)的“制度三支柱”為研究框架,以江西省為例,分析管制、規范和認知等制度要素對省域上市公司社會責任報告行為的影響,探究省域上市公司社會責任報告的制度根源。

2.1 省級政府管制制度缺乏

(DiMaggio & Powell,1983)將管制要素定義為社會提供穩定性和秩序的法規和法律,包括政府規章和強制機制,是其他組織加給企業的正式與非正式壓力,政府命令及政府制定法律、法規是強制同構的主要表現[5]。Campbell(2007)在總結影響企業履行社會責任行為因素中,將政府規制放在了制度性因素的首位[6]。沈洪濤和金婷婷(2006)研究發現,隨著信息披露規定的陸續出臺,上市公司的社會責任信息披露有了顯著的改善[7]。政府對企業履行社會責任履行的態度越明確越積極,企業為證明其存在和發展的達到相關制度規范的程度,必然越有對外披露社會責任履行的動力。

從披露上市公司企業社會責任報告的省份分析,福建省上市公司發布社會責任報告比重遠遠超過其他省份,2012年更是高達71.25%的上市公司披露企業社會責任報告。福建省披露社會責任報告上市公司數量較多的原因可能有很多,但福建省證監局發布公告,對企業披露社會責任報告規制要求是導致其數量迅速增加的一個重要原因[8]。2007年福建省披露社會責任報告的上市公司數量僅16家,2008年3月8日,福建證監局發布關于印發《福建上市公司、證券期貨經營機構、證券期貨服務機構社會責任指引》(簡稱《指引》)的通知,在《指引》發布后的5年時間內,2008至2012年披露企業社會責任報告的企業數量分別上升為26,37,49,56,60家,呈現逐漸上升的良好趨勢②。除發布《指引》外,從2007年開始,福建省證監局還對上市公司社會責任培訓、倡議、及社會責任指引等多種形式進行有益探索,逐步推動上市公司社會責任信息披露工作的落實。正是政府監管部門有利的管制措施讓福建省的社會責任報告取得令人滿意的成績。

江西省政府及監管部門尚無對于企業社會責任信息及報告披露的相關規定,到目前為止江西省證監局亦無印發關于上市公司社會責任報告以及披露規范,對企業應承擔的社會責任沒有強制要求和指引。因此,省級政府強制性管制制度缺失是導致江西省上市公司沒有積極性和主動性披露社會責任報告的主要制度原因之一。

2.2 規范制度力度不夠,企業社會責任報告缺乏統一規范標準

Scott(1995)將規范制度定義為道德信念和作為社會意義和社會秩序為基礎的內化義務[4]。沈奇泰松(2010)進一步將規范要素影響企業社會責任細分為兩種方式,一是各種媒體如電視、報紙、互聯網等將社會責任的期望反饋給企業;二是關于教育或職業培訓機構可以通過建立標準來影響企業社會責任行為[9]。

借鑒沈奇泰松(2010)的研究結論,首先從江西省新聞媒體的監督規范情況分析。2011年7月網上出現一則有關江西省上市公司章源鎢業(002378)的丑聞,即章源鎢業涉嫌重大污染。章源鎢業公司旗下有淘錫坑鎢礦、新安子鎢錫礦、石雷鎢礦和天井窩鎢礦等四家礦山,前三家礦山都存在截取河道排放尾砂廢水的現象。章源鎢業污染的消息經網友微博傳出后,第一財經記者進行了實地采訪并驗證了微博傳聞的真實性。此后,各地新聞媒體才紛紛對章源鎢業污染一事相繼進行報道。相同情況再次出現,2013年2月江西銅業曝重金屬污染,江西日報、江西電視臺、江西人民廣播電臺、大江網、中國江西新聞網、今視網等江西省主流媒體卻對此事鮮有報道,僅在2月28號新華網江西頻道和新浪江西對此事有相關報道。可見,媒體缺乏對上市公司企業責任有效引導和監督是導致江西省上市公司企業社會責任報告披露不足的主要規范原因之一。

其次,從江西省上市公司企業社會責任規范標準分析。上交所《公司履行社會責任的報告》指引規定,公司可聘請第三方驗證公司履行社會責任的情況,如公司聘請第三方驗證公司履行社會責任的情況,應披露驗證結果。江西省披露社會責任報告的上市公司目前還沒有一家對其社會責任報告聘請第三方驗證其履行社會責任的情況,社會責任信息缺乏有效標準也嚴重影響企業社會責任行為。缺乏統一規范標準和經第三方認可的社會責任報告的真實、準確、完整性讓使用者難以考究,導致報告可信度不高,報告有用性降低,報告對投資者的吸引力降低,企業缺乏動力披露社會責任報告。更進一步分析,目前第三方審計主要側重合理保證企業財務報表的合法性和公允性,對企業社會責任信息的關注較少,社會責任會計的審計監督體系尚未完成。因而我們提出,影響企業社會責任報告質量標準的缺乏是影響江西省上市公司社會責任報告披露的主要規范原因之二。

2.3 管理認知淡薄

認知是社會結構界定行為角色和規則,是來自廣泛被社會持有的信仰和理所當然的假設,及團體傳播的信仰系統等(Scott,1995)[4]。尚航標和黃培倫(2011)年在研究中提出管理認知作為一種內化的信念體系,是社會管制、規范和認知等因素內化的結果,具有制度特性。即表明當企業追求合法性時,管理者只有將管制制度、規范制度轉化為高管認知,才能真正實現制度要素對企業行為的影響[10]。因此,高管認知要素是影響企業社會責任行為和報告的主要制度要素之一。在現代經濟發展當中,企業管理者是企業各項指令發出的中樞,這一指揮棒的方向直接影響企業行為。可以說是高層管理者的管理認知決定企業的戰略行為,更是管制要素、規范要素內化為認知要素,進而作用于企業的戰略行為的關鍵。所以,與其說企業履行社會責任不如說是企業管理者在履行社會責任。

分析近四年江西省所有上市公司企業社會責任報告可知,管理者對企業社會責任認知淡薄主要表現在以下三個方面。一是管理者對企業社會責任的認知還停留在企業社會責任是企業的“成本與義務”階段,認為履行社會責任會損害企業的經濟利益。高層管理并未意識到履行社會責任對社會經濟可持續發展和對企業自身品牌、形象樹立和價值提升的重要影響。二是管理者把社會責任完全視為“慈善行為”而最終將之演化為一種負擔意識。三是有些企業管理者對企業社會責任無認知,僅僅把履行社會責任當作標語和口號,直接導致企業片面地追求眼前經濟利益,而忽視和故意逃避應承擔的社會責任,也由此引發了大量的社會問題。如章源鎢業污染丑聞及江西銅業旗下核心資產——德興銅礦多次被報重金屬污染等事件。綜上分析可知,管理認知淡薄直接影響企業社會責任行為和效果,也直接影響社會責任報告的數量、內容和質量。

3 基于制度理論提升省域上市公司披露社會責任報告建議

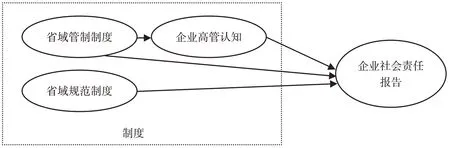

基于制度理論可知,省域上市公司企業社會責任報告受到省級政府管制制度、新聞媒體與社會責任報告標準缺失等規范要素及高管認知的影響。且管制制度、規范要素與高管認知在影響省域上市公司企業社會責任行為及報告中發揮的具體作用不同。第一,管制制度與規范制度的直接作用。基于制度理論可知,以法律法規、政府政策等形式存在的管制制度由于具有強制作用,直接影響上市公司企業社會責任行為。并通過影響高管認知,從而間接影響影響企業社會責任的履行;規范要素則通過規范和監督內化為高管認知,從而更進一步影響上市公司企業社會責任。第二,管理認知的中介作用。具有制度特性的管理認知作為一種內在的信念體系,是管制制度、規范制度等制度要素內化的結果[11],直接影響上市公司企業社會責任報告行為(圖1)。

圖1 基于制度理論省域企業社會責任報告前因模型Fig.1 Antecedent model of provincial corporate social responsibility reporting based on institution theory

3.1 政府制定企業社會責任披露要求,發揮管制制度的強制作用

政府作為具有權威影響力的企業利益相關方,其期望必然受到企業的高度重視,政府對企業履行社會責任履行的態度越明確越積極,企業為證明其存在和發展的合法性,必然越有動力對外披露,以獲得政府的認同和支持,同時政府的監管力度越大,企業也就越愿意按照規定來披露企業社會責任信息。近年來,政府部門對企業社會責任履行情況越來越重視,各種法律法規相繼出臺。1997年中國證監會發布《公開發行股票公司信息披露的內容和格式準則第一號》,要求發行公司要公布環保狀況、對自然資源依賴性等內容。1993年的《產品質量法》,1995年制定的《中華人民共和國食品衛生法》和2002年出臺的《醫療事故處理條例》都提倡企業披露某些社會責任信息。新《公司法》規定公司必須接受政府和社會公眾的監督,承擔社會責任,上交所、深交所上市公司社會責任指引都發揮重要作用。2006年,深圳市率先制定了《深圳推進企業履行社會責任指導意見》,這是全國第一個專門規范企業社會責任的政府文件,在推進深圳市企業社會責任的履行和信息披露方面都起到了重大作用。江西省政府、江西省證監局應重視企業社會責任的履行和報告的披露,學習福建省、深圳市的相關做法,制定加強社會責任報告披露的政策法規,強制企業披露企業員工工資、產品質量、消費者權益、依法納稅、環境質量、環境保護法律法規執行情況等剛性責任[11],鼓勵企業根據實際情況自愿披露社區公益等柔性社會責任。從省級強制制度層面促進上市公司社會責任的履行和報告披露。

3.2 加大新聞媒體對企業社會責任信息力度,發揮規范制度的影響作用

信息時代,媒體既是企業發布信息的重要平臺,也是公眾獲取信息的重要渠道。憑借自身對公眾輿論和行為的影響力,媒體對企業經營行為的報道客觀上使企業受到更多的公眾關注,并通過引導公眾響應行為使事件對企業的負面或積極影響無限放大,迫使企業基于合法和盈利的雙重考慮在行動上做出積極回應,鼓勵企業披露社會責任報告的最終目的是監督企業履行社會責任,從而實現社會經濟的可持續發展。當良好履行社會責任的企業擁有更高的社會形象和地位他們才有更多的動力更好的去履行社會責任;同理,對于對社會不負責任的企業,新聞媒體應該及時把他們曝光在公眾面前以儆效尤,這樣就可讓公眾看到政府整治對社會不負責任企業的決心和對良好履行社會責任企業的鼓勵和支持。江西省新聞媒體應該承擔起媒體應有的責任,加大對江西省社會責任信息的關注度,及時報道企業履行及披露社會報道情況,發揮新聞媒體的影響力。與此同時,加強對企業社會責任報告的第三方的審計與監督,加強對企業社會責任的宣傳力度。統一企業社會責任報告質量和內容的衡量指標,為提升江西省企業社會責任報告創造良好氛圍。

3.3 提升企業管理者對企業社會責任認知力度,發揮管理認知的直接作用

作為社會責任報告的主體,企業管理者對企業社會責任認知的強弱直接關系到企業社會責任信息的披露質量。強化企業管理者對社會責任認知有助于企業主動承擔社會責任,積極披露社會責任履行情況。首次,企業管理者應該樹立以人為本的可持續發展的經營理念,而不能僅追求經濟利益的最大化社會責任,使企業與社會、環境和諧發展。其次,企業管理者應當充分認識到,企業對社會責任信息披露,將有助于社會公眾與信息使用者根據企業承擔社會責任的情況對企業做出更為合理和恰當評價,從而樹立良好的企業形象,吸引更多的投資者,提升企業價值和競爭力。第三,企業管理者應轉變對社會責任概念的認識,超越傳統的僅從道德、良心、精神、熱情等道義角度出發的“慈善導向的社會責任觀”,明確企業社會責任對于企業來講不止是成本、障礙或者施舍,同時也是機會、創新和競爭力來源。克服單純的危害控制或者公關活動,克服追求經濟利益的短期動機,從戰略和長期發展的角度構建企業社會責任觀。只有經過這樣的管理認知的轉變和對企業社會責任認知的戰略轉型,企業管理者才能把社會責任規范轉化為企業經營理念和戰略,將企業社會責任活動體現在企業日常生產經營活動中,企業社會責任的履行與披露將會進入一個積極向上的發展階段。

4 結論

履行企業社會責任是上市公司可持續發展的重要內容,是樹立上市公司形象、增強核心競爭力的有效手段,也是上市公司科技創新和轉變經濟增長方式的重要舉措。省級政府強制要素、新聞媒體的規范作用可強制企業履行企業社會責任,促進企業發布企業履行社會責任報告。高管認知則是上市公司對企業社會責任報告的披露由被動逐步變為主動行為的關鍵,同時也是提升企業社會責任報告質量的關鍵。因而,強制要素、規范要素和認知要素在企業、政府、社會之間形成良性互動,從而逐步形成公司自治、自律規范和政府監管“三位一體”的企業社會責任履行和報告體系。

注釋:①數據來源于中國上市公司協會和證券時報社發布的《中國A上市公司社會責任報告研究2013》。

②數據來自證券時報網。

[1]Oliver C. Strategic responses to institutional processes[J]. The Academy of Management Review. 1991,16(1):145-179.

[2]PENG M W. Institutional Transitions and Strategic Choices [J]. The Academy of Management Review. 2003,28(2):275-296.

[3]PENG M W, D YL WANG, Y JIANG. An Institution-based View of International Business Strategy: a Focus on Emerging Economies[J]. Journal of international business studies, 2008(39):920-936.

[4]SCOTT W R. Institutions and Organizations[M]. Thousana Oaks CA:Sage, 1995.

[5]DIMAGGIO P, W W POWELL. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review.1983,48:147-160.

[6]CAMPBELL J. Why would corporate behave in socially responsibility ways? An institutional theory of corporate social responsibility [J]. Academy of management review, 2007,32(3):946-967.

[7]沈洪濤,金婷婷. 我國上市公司社會責任信息披露的現狀分析[J]. 審計與經濟研究,2006,21(3):235-246.

[8]張旺,李大勇. 中國A 股上市公司社會責任報告研究[EB/OL].http://news.stcn.com/content/2012-08/17/content.6638556.htm.

[9]沈奇泰松,組織合法性視角下制度壓力對企業社會績效的影響機制研究[D].杭州:浙江大學出版社,2010:38-69.

[10]尚航標,黃培倫. 新制度主義對戰略管理的理論意義[J]. 管理學報,2011,8(3):396-402.

[11]徐渤海. 環境綜合質量指標體系的構建及應用[J]. 華東交通大學學報,2013,30(5):97-103.

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58