我國(guó)磷酸氫鈣市場(chǎng)2013年回顧與2014年展望

2014-12-20 04:47:48馬桂燕中糧北京飼料科技有限公司

中國(guó)畜牧業(yè) 2014年6期

文│馬桂燕(中糧北京飼料科技有限公司)

2014年下半年飼料消費(fèi)的好轉(zhuǎn)將在一定程度上利多磷鈣市場(chǎng),建議終端持謹(jǐn)慎樂(lè)觀的看法,根據(jù)實(shí)際庫(kù)存可逢低批量采購(gòu)。

2013年整個(gè)飼料行業(yè)消費(fèi)在“速成雞”、“黃浦江死豬”、人感染“H7N9流感”疫情以及社會(huì)餐飲業(yè)消費(fèi)滑坡的共同打壓下,呈現(xiàn)小幅下滑的態(tài)勢(shì)。受此影響,2013年我國(guó)磷酸氫鈣的市場(chǎng)總體也呈現(xiàn)疲弱格局。基于對(duì)2014年上半年國(guó)內(nèi)養(yǎng)殖業(yè)景氣度回升有限的預(yù)期,業(yè)內(nèi)人士認(rèn)為,這將對(duì)磷酸氫鈣市場(chǎng)起到的提振力度有限,同時(shí)加上2014年磷鈣產(chǎn)區(qū)仍會(huì)有廠家擴(kuò)產(chǎn)、投產(chǎn),我國(guó)磷鈣市場(chǎng)供應(yīng)略顯過(guò)剩。鑒于此,2014年上半年我國(guó)磷鈣市場(chǎng)價(jià)格總體會(huì)以弱勢(shì)振蕩為主,大幅上行的可能不大。當(dāng)然,我國(guó)政府宏觀經(jīng)濟(jì)的最新調(diào)控政策出臺(tái)以及國(guó)內(nèi)環(huán)保政策的影響,也是業(yè)內(nèi)應(yīng)重點(diǎn)關(guān)注的問(wèn)題。

一、2013年我國(guó)磷酸氫鈣總體價(jià)格行情回顧

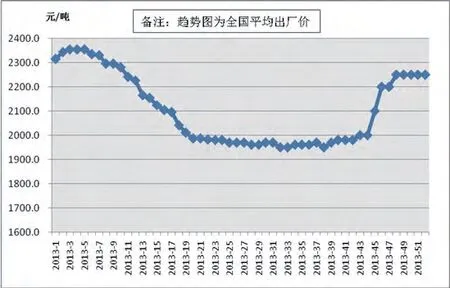

總體來(lái)看,2013年我國(guó)磷酸氫鈣市場(chǎng)價(jià)格總體呈現(xiàn)疲弱格局,價(jià)格趨勢(shì)呈現(xiàn)梯形(圖1),按照趨勢(shì)來(lái)分,主要分3個(gè)階段。

1.快速下降階段(1~6月)。2013年上半年我國(guó)磷酸氫鈣市場(chǎng)價(jià)格一路下跌。受磷肥出口欠佳上游原料持續(xù)下跌和下游疫病、飼料消費(fèi)萎縮共同影響,2013年一、二季度我國(guó)磷鈣市場(chǎng)價(jià)格累計(jì)較2012年末下跌400元/噸,跌幅達(dá)到15%~20%。6月底四川產(chǎn)區(qū)集中在1750~1850元/噸;云南產(chǎn)區(qū)集中在1600~1650元/噸(出廠價(jià))。

總體來(lái)看,2013年1~6月,國(guó)內(nèi)磷酸氫鈣市場(chǎng)成交量較為穩(wěn)定,且磷酸氫鈣上游原料硫磺、硫酸價(jià)格總體以大幅下滑為主,其中顆粒硫磺以南通港為例,即由1月港口出庫(kù)價(jià)1400元/噸下滑到7月中旬650元/噸,下滑幅度達(dá)到53.5%。1~6月處于我國(guó)畜禽養(yǎng)殖的淡季,下游需求緩慢增長(zhǎng),在買漲不買跌的心理影響下,終端下批量備貨積極性有限,國(guó)內(nèi)云南、四川產(chǎn)區(qū)的磷酸氫鈣價(jià)格逐步下滑。

2.弱勢(shì)震蕩階段(7~8月)。2013年7、8月,隨著畜禽養(yǎng)殖效益的逐步恢復(fù),加上磷酸氫鈣的市場(chǎng)行情使得多數(shù)生產(chǎn)廠商的盈利逐步縮水,有的甚至出現(xiàn)嚴(yán)重虧損,在廠家提價(jià)、限量出貨以及終端采購(gòu)積極性逐步恢復(fù)的大背景下,國(guó)內(nèi)各地的磷酸氫鈣價(jià)格開(kāi)始止跌企穩(wěn),主要以弱勢(shì)振蕩為主。7、8月間,國(guó)內(nèi)四川產(chǎn)區(qū)磷酸氫鈣價(jià)格圍繞在1750元/噸左右震蕩;云南產(chǎn)區(qū)集中在1650元/噸振蕩。

3.緩慢反彈階段(9~12月)。2013年9月中旬,我國(guó)磷鈣市場(chǎng)弱勢(shì)反彈。隨著原料價(jià)格觸底反彈以及終端備貨積極性的提高,加之三季度開(kāi)始我國(guó)養(yǎng)殖業(yè)全面盈利復(fù)蘇,提振了整個(gè)畜禽養(yǎng)殖市場(chǎng),國(guó)內(nèi)磷酸氫鈣市場(chǎng)價(jià)格開(kāi)始小幅反彈,12月底云南產(chǎn)區(qū)集中在1800元/噸左右,四川產(chǎn)區(qū)價(jià)格集中在1850~1950元/噸左右,較8月低點(diǎn)反彈150~200元/噸,漲幅為5%~10%。

◎圖1 2013年全國(guó)磷酸氫鈣均價(jià)走勢(shì)圖

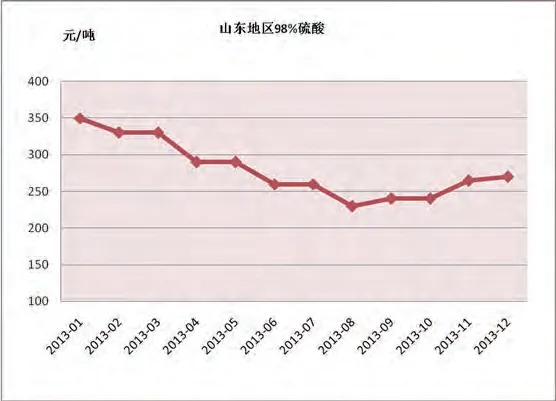

◎圖2 2013年山東產(chǎn)98%硫酸價(jià)格走勢(shì)圖

二、2013年我國(guó)磷酸氫鈣總體價(jià)格行情走勢(shì)分析

1.上游原料價(jià)格逐步走低。一是硫酸價(jià)格全年整體處于下行態(tài)勢(shì)。進(jìn)入2013年以來(lái),世界經(jīng)濟(jì)的疲軟加大了除石油之外的大宗商品價(jià)格的震蕩回落,反映了世界經(jīng)濟(jì)形勢(shì)的嚴(yán)峻性。國(guó)內(nèi)方面,內(nèi)需疲軟成為不爭(zhēng)的事實(shí)。受行業(yè)產(chǎn)能過(guò)剩、下游需求疲軟等不利因素的影響,2013年國(guó)內(nèi)硫酸市場(chǎng)基本處于下行通道,價(jià)格一路下跌,雖然其中偶有反彈,但力度很小。據(jù)統(tǒng)計(jì),2013年1~11月,我國(guó)硫酸進(jìn)口總量為107萬(wàn)噸,比2012年同期增加14%。而2013年1~11月我國(guó)硫酸出口總量為0.8萬(wàn)噸,與2012年同期相比大大減少(圖2)。出口不暢加劇了國(guó)內(nèi)市場(chǎng)供應(yīng)量的增多,助長(zhǎng)了硫酸價(jià)格的下探。另外,目前我國(guó)硫酸產(chǎn)能仍在急速擴(kuò)張,生產(chǎn)企業(yè)仍需積極尋求出口貨源,這也是硫酸價(jià)格整體呈現(xiàn)下跌的主要原因。

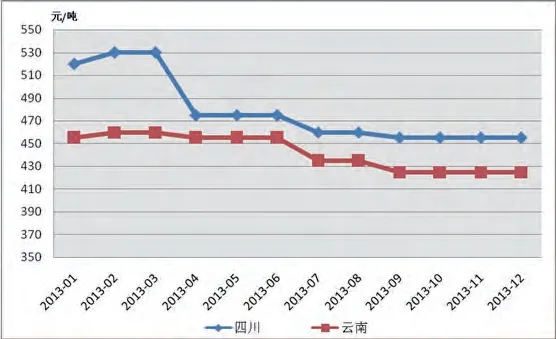

二是磷礦石價(jià)格全年走勢(shì)不樂(lè)觀。2013年上半年,國(guó)內(nèi)地區(qū)磷礦石價(jià)格呈現(xiàn)先小幅上漲后走低的趨勢(shì),據(jù)了解,30%品質(zhì)磷礦石2013年初市場(chǎng)均價(jià)為620元/噸,6月底市場(chǎng)均價(jià)為500元/噸,整體跌幅在18%。下半年磷礦石的整體價(jià)格主要以穩(wěn)定為主,變化不是很明顯。7月以來(lái),國(guó)內(nèi)磷礦石市場(chǎng)成交量明顯轉(zhuǎn)好,成交價(jià)格持續(xù)低位穩(wěn)定,30%品質(zhì)磷礦石報(bào)價(jià)460~500元/噸,供應(yīng)偏緊。臨近年末,云南地區(qū)磷礦山開(kāi)采積極性略有提升,30%品質(zhì)原礦坑口報(bào)價(jià)230元/噸。貴州部分磷礦山停采,30%品質(zhì)黃磷礦坑口報(bào)價(jià)395元/噸,成交量有所增加。隨著四季度后期磷礦石市場(chǎng)成交量的提升,西南磷礦山開(kāi)采復(fù)采率短期內(nèi)提漲,但鑒于市場(chǎng)整體供應(yīng)略顯充足,下游支撐相對(duì)疲軟,因此磷礦石價(jià)格方面沒(méi)有出現(xiàn)太大的變化,從而對(duì)磷酸氫鈣價(jià)格的提振作用有限(圖3)。

2.2013年我國(guó)磷肥出口量有所縮減。根據(jù)相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,2011年我國(guó)磷酸一銨出口量86.5萬(wàn)噸,2012年出口量下降至59.5萬(wàn)噸,同比降幅為31.4%;2013年出口量61.4萬(wàn)噸,同比略增3%;2011年我國(guó)磷酸二銨出口量441萬(wàn)噸,2012年出口量降至394萬(wàn)噸,降幅為11%;2013年我國(guó)磷酸二銨出口量381.96萬(wàn)噸,同比下降3%左右。出口不暢使得國(guó)內(nèi)磷肥廠家開(kāi)工率低,原料用量相應(yīng)減少,使得原料價(jià)格走勢(shì)承壓,硫酸、礦石價(jià)格也萎靡不振,從而直接拖累了磷鈣價(jià)格走勢(shì)。

◎圖3 2013年四川和云南地區(qū)磷礦石月均價(jià)格走勢(shì)圖

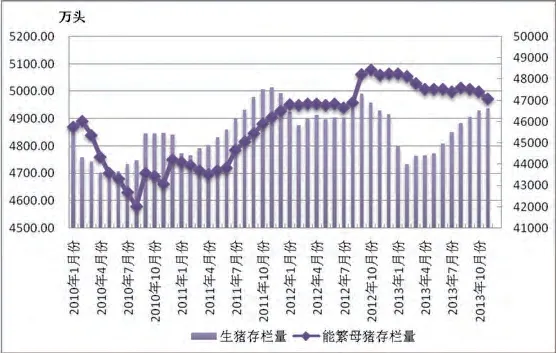

◎圖4 2010—2013年我國(guó)生豬存欄和能繁母豬存欄量對(duì)比圖

3.豬料消費(fèi)有所增加,但對(duì)磷酸氫鈣市場(chǎng)提振有限。根據(jù)農(nóng)業(yè)部畜牧業(yè)司的數(shù)據(jù),可以看出2013年11月全國(guó)生豬存欄量環(huán)比上漲0.2%,比較2012年同期增加0.7%,能繁母豬存欄較上月減少0.5%,較2012年同期減少2.3%;截至11月,生豬存欄量環(huán)比呈現(xiàn)增長(zhǎng)已維持9個(gè)月(圖4),整體來(lái)看,盡管2013年豬料需求持續(xù)增加,但整體消費(fèi)增量遠(yuǎn)不及磷酸氫鈣新增產(chǎn)量,因此對(duì)磷鈣市場(chǎng)的提振極其有限。另外,受年頭、年尾兩波H7N9疫情影響,2013年我國(guó)肉禽養(yǎng)殖效益大幅縮水,禽料需求萎靡,從而對(duì)磷鈣市場(chǎng)有一定的負(fù)面影響。

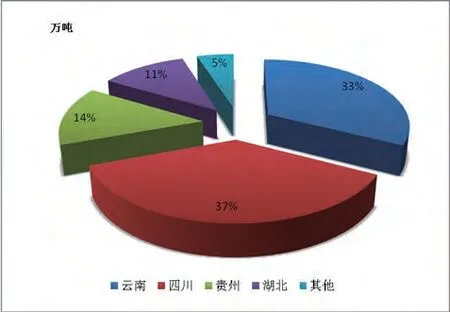

4.我國(guó)磷酸氫鈣產(chǎn)能過(guò)剩,供大于求是根本。我國(guó)磷酸氫鈣產(chǎn)區(qū)分布較為集中。從磷酸氫鈣生產(chǎn)量分布上來(lái)看,集中在四川、云南、貴州、湖北、山東等地,大體上來(lái)講,正常年份四川、云南產(chǎn)量占全部總產(chǎn)量的70%左右,湖北地區(qū)占比也達(dá)到15%。從礦石品質(zhì)來(lái)看,貴州地區(qū)礦石品質(zhì)較高,含量一般在32%左右。

2012年、2013年我國(guó)磷酸氫鈣產(chǎn)區(qū)部分廠家均有擴(kuò)產(chǎn),預(yù)計(jì)2013年國(guó)內(nèi)磷酸氫鈣的產(chǎn)能在380萬(wàn)~390萬(wàn)噸,主產(chǎn)區(qū)依舊分布在四川、云南地區(qū);其中是四川地區(qū)總量約有150萬(wàn)噸/年左右,其次云南地區(qū),總量約有130萬(wàn)噸/年,兩地的產(chǎn)能占到全國(guó)總產(chǎn)能的70%左右(圖5)。

◎圖5 2010—2013年我國(guó)磷酸氫鈣產(chǎn)能分布圖

盡管2013年磷酸氫鈣產(chǎn)能未全面釋放,但開(kāi)工率在60%甚至70%以上,總產(chǎn)量250萬(wàn)噸左右,而預(yù)計(jì)2013年國(guó)內(nèi)磷酸氫鈣需求量在240萬(wàn)噸左右,磷酸氫鈣整體依舊面臨著供大于求的嚴(yán)峻局面,同時(shí)隨著技術(shù)瓶頸的突破,未來(lái)磷酸氫鈣產(chǎn)能過(guò)剩的局面令人擔(dān)憂。

三、2014年磷酸氫鈣走勢(shì)預(yù)測(cè)

1.磷礦石資源不可再生,后期磷酸氫鈣廠商面臨巨大壓力。磷礦石不可缺少、不能替代、不能回收、不能再生的資源屬性不斷凸顯,我國(guó)磷礦資源儲(chǔ)量近170億噸,可利用的經(jīng)濟(jì)儲(chǔ)量?jī)H37億噸,隨著近幾年磷礦資源的開(kāi)發(fā),國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2010年磷礦基礎(chǔ)儲(chǔ)量29.63億噸。伴隨著磷礦資源價(jià)值屬性的凸顯,磷礦石市場(chǎng)價(jià)格不斷走高,下游磷化工產(chǎn)品盈利空間逐步被壓縮,成本逐步增加。未來(lái)隨著磷酸氫鈣產(chǎn)能過(guò)剩逐步體現(xiàn),磷酸氫鈣行業(yè)或?qū)⒚媾R行業(yè)內(nèi)兼并、重組,如何在行業(yè)內(nèi)掌控主動(dòng)權(quán),磷酸氫鈣廠家需要主動(dòng)出擊。未來(lái)磷礦價(jià)格上漲為大勢(shì)所趨,掌控磷礦資源勢(shì)在必行,擴(kuò)大企業(yè)在行業(yè)內(nèi)的競(jìng)爭(zhēng)力,同時(shí)利用磷礦資源延伸產(chǎn)業(yè)鏈?zhǔn)橇姿釟溻}廠家應(yīng)重點(diǎn)關(guān)注的問(wèn)題。

2.2014年執(zhí)行新的磷肥出口關(guān)稅,國(guó)家鼓勵(lì)出口。之前的闡述說(shuō)明,2013年我國(guó)磷肥出口總量有所縮減,加上當(dāng)前國(guó)際磷肥市場(chǎng)整體已現(xiàn)過(guò)剩,中國(guó)磷肥出口面臨較大壓力,2013年淡季出口期間,我國(guó)磷肥出口較2012年同期量?jī)r(jià)齊跌。2014年1月16日國(guó)家出臺(tái)2014年磷肥出口新政,調(diào)低淡旺季出口關(guān)稅,鼓勵(lì)出口,從而對(duì)緩解國(guó)內(nèi)過(guò)剩壓力有一定的積極作用。

3.2014年上半年畜禽料需求難以有明顯突破,對(duì)磷酸氫鈣市場(chǎng)的提振將十分有限。根據(jù)中國(guó)飼料工業(yè)協(xié)會(huì)統(tǒng)計(jì)的數(shù)據(jù)顯示,2013年受H7N9疫情影響,我國(guó)肉、蛋禽飼料產(chǎn)量均較2012年有所下降,而豬料略有增加,其中豬飼料8000萬(wàn)噸,同比增長(zhǎng)3.6%;蛋禽飼料3050萬(wàn)噸,同比下降5.5%;肉禽飼料5050萬(wàn)噸,同比下降8.4%;水產(chǎn)飼料1900萬(wàn)噸,同比增長(zhǎng)0.4%;反芻飼料780萬(wàn)噸,同比增長(zhǎng)0.6%;其他飼料320萬(wàn)噸,同比增長(zhǎng)1.1%。

2013年全國(guó)飼料工業(yè)總產(chǎn)量19100萬(wàn)噸,與2012年同比下降1.8%。其中,配合飼料16170萬(wàn)噸,同比下降1.2%;濃縮飼料2300萬(wàn)噸,同比下降6.8%;添加劑預(yù)混合飼料630萬(wàn)噸,同比增長(zhǎng)1.7%。

進(jìn)入2014年,也是我國(guó)畜禽飼料進(jìn)入恢復(fù)性增長(zhǎng)的一年,然而2013年秋冬H7N9疫情卷土重來(lái)至2014年1、2月,疫情使得國(guó)內(nèi)畜禽養(yǎng)殖尤其是禽類養(yǎng)殖遭受嚴(yán)重打擊,2014年春節(jié)前國(guó)內(nèi)禽蛋、肉價(jià)格以及豬肉價(jià)格不升反降的異常現(xiàn)象,就是一個(gè)很好的例證。業(yè)內(nèi)對(duì)后期禽類養(yǎng)殖恢復(fù)信心不足直接拖累了上半年飼料的需求,從而直接拖累了磷酸氫鈣的市場(chǎng)行情。

展望未來(lái),2014年度國(guó)家出臺(tái)政策鼓勵(lì)磷肥出口以及鐵路運(yùn)費(fèi)可能上調(diào)從成本面支撐磷酸氫鈣價(jià)格,且目前磷酸氫鈣價(jià)格相對(duì)較低,后期繼續(xù)上升仍有一定的空間;然而鑒于上半年H7N9疫情仍將影響禽料消費(fèi),從而對(duì)磷酸氫鈣市場(chǎng)有一定的拖累,因此價(jià)格上調(diào)幅度不會(huì)太大;下半年隨著我國(guó)畜禽飼料的恢復(fù)性增長(zhǎng)態(tài)勢(shì),尤其在政府宏觀經(jīng)濟(jì)政策的推動(dòng)下,2014年下半年飼料消費(fèi)的好轉(zhuǎn)將在一定程度上利多磷鈣市場(chǎng),建議終端持謹(jǐn)慎樂(lè)觀的看法,根據(jù)實(shí)際庫(kù)存可逢低批量采購(gòu)。