2013年中國鉬工業(yè)發(fā)展狀況

2014-12-17 08:17:08許潔瑜楊曉明李瑋瑛張軍宏

中國鉬業(yè) 2014年3期

許潔瑜,楊曉明,劉 萌,李瑋瑛,張軍宏

(1.中國有色金屬工業(yè)協(xié)會鉬業(yè)分會,陜西西安 710068)

(2.金堆城加拿大資源有限公司,陜西西安 710068)

(3.陜西有色金屬礦山公司 ,陜西鳳縣 721707)

1 2013年經濟運行概述

1.1 鉬工業(yè)運行情況綜述

1.1.1 生產能力

2013年中國鉬選礦生產能力為33萬t/d(礦石處理能力,下同)與2012年的28萬t/d相比增長了17.86%,其鉬選礦生產能力的大幅度增長主要是由于黑龍江的伊春鹿明鉬礦于2013年下半年建成了5萬t/d的選礦廠并投入試運行;中國鉬焙燒能力遠大于鉬精礦的生產能力,在遼寧、河南等地獨立存在的鉬焙燒廠很多,2012年中國兩大鉬生產企業(yè),陜西省金堆城鉬業(yè)集團有限公司和河南洛陽欒川鉬業(yè)集團有限公司,分別建成并投產了4萬t/a焙燒氧化鉬生產線,引進了國外先進的多膛爐生產工藝,并建成了與其生產能力相適應的鉬鐵生產線,使中國鉬精礦焙燒生產能力大型化,焙燒的工業(yè)氧化鉬質量、回收率都得到了提高,中國氧化鉬、鉬鐵焙煉能力超過28萬t/a。2013年中國工業(yè)氧化鉬焙燒能力仍保持2012年的28萬t/a以上的水平;中國鉬酸銨生產能力仍為54 980t/a;鉬酸鈉的產能仍為9 850 t/a;高純二硫化鉬粉的產能仍保持1 700 t/a,國內只有金堆城鉬業(yè)集團有限公司生產和銷售高純二硫化鉬粉;2013年高純三氧化鉬生產能力為18 000 t/a;鉬粉及其制品包括鉬粉、未鍛軋鉬金屬產品、已鍛軋鉬金屬產品、鉬絲、其他鉬制品等(下同),2013年中國鉬粉及其制品的產能保持17 770 t/a不變。

1.1.2 鉬產品生產量

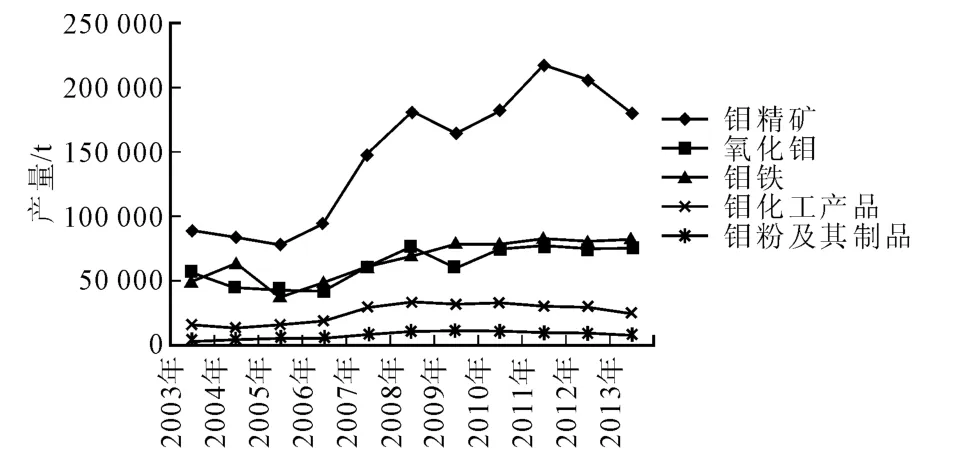

據中國有色金屬工業(yè)協(xié)會鉬業(yè)分會統(tǒng)計,2013年中國鉬精礦產量179 262 t,與2012年的206 784 t相比減少了27 522 t,降幅為13.31%,主要是因為鉬價格下跌,國內大多中小型鉬選礦企業(yè)停產所致。2013年工業(yè)氧化鉬產量746 167 t,同比微漲0.16%;鉬鐵產量81 438 t,同比微漲了0.17%;鉬化工產品產量25 187 t,同比減少13.49%;鉬粉及其制品產量7 990 t,同比減少了17.67%。其中鉬精礦、鉬化工產品及鉬金屬制品產量大幅度減少,而工業(yè)氧化鉬、鉬鐵產量卻微幅上漲,主要是因為2013年洛陽欒川鉬業(yè)集團有限公司的氧化鉬產量增長、金堆城鉬業(yè)集團有限公司和朝陽金達鉬業(yè)有限公司的鉬鐵產量上漲所致。中國鉬產品產量近年來變化如圖1所示。

圖1 2003~2013年中國鉬產品產量變化圖

2013年中國鉬精礦產量同比減少了13.31%,鉬精礦產量的減少主要來自河南、內蒙古、河北、福建等主要省區(qū),減幅分別為:19.70%、20.14%、9.49%、14.71%,而陜西、遼寧、吉林等主要省區(qū)鉬精礦產量還有不同程度的增長,增長幅度分別為:1.11%、0.95%、6.49%。與 2012 年相比各個省區(qū)的降幅大大增加,而增幅卻在降低。

2013年中國工業(yè)氧化鉬產量同比微增0.16%,金堆城鉬業(yè)集團有限公司工業(yè)氧化鉬產量同比減少了1.63%,洛陽欒川鉬業(yè)集團股份有限公司工業(yè)氧化鉬產量同比增長了5.20%。由于市場原因,國內獨立存在的氧化鉬焙燒廠停產較多。

2013年中國鉬鐵產量同比微增0.17%,金堆城鉬業(yè)集團有限公司鉬鐵產量同比減少了8.91%,洛陽欒川鉬業(yè)集團股份有限公司鉬鐵產量同比增長了11.26%,朝陽金達鉬業(yè)有限公司鉬鐵產量同比增長了10.00%,其他獨立存在的鉬鐵冶煉廠停產較多。

2013年中國鉬化工產品產量同比減少了13.49%,江蘇峰峰鎢鉬制品股份有限公司、成都虹波實業(yè)股份有限公司等企業(yè)鉬化工產品的產量有較大幅度的減少,減幅分別為:26.54%、89.98%,金堆城鉬業(yè)集團股份有限公司鉬化工產品產量有小幅上漲,漲幅為3.45%。

2013年中國鉬粉及其制品產量同比減少了17.67%,金堆城鉬業(yè)集團有限公司、洛陽欒川鉬業(yè)集團股份有限公司、江蘇峰峰鎢鉬制品股份有限公司等大型企業(yè),鉬粉及其制品的產量有大幅度的減少,其減幅分別為:31.16%、71.80%、27.06%,自貢硬質合金有限責任公司鉬粉及其制品產量卻有了較大幅度的增長,增幅為57.47%,而小型鉬加工廠由于受金融危機影響,大都處于停產狀態(tài)。

1.2 產業(yè)結構

1.2.1 產品結構

2003~2013年中國鉬產品結構如表1所示。由表1可見,自2005年以來,氧化鉬、鉬鐵所占份額逐年降低,鉬化工產品、鉬粉及其制品所占份額逐年提高,但自2007年以來氧化鉬、鉬鐵所占份額降低增大,而鉬化工產品、鉬粉及其制品所占份額增幅提高。這與中國政府對鉬產品的出口實行宏觀調控密切相關,自2005年起中國鉬產品出口由取消退稅到征收出口關稅、實行配額管理、并不斷調高出口關稅等一系列調控措施,限制鉬初級產品的出口、鼓勵附加值高的鉬深加工產品的出口政策,使2005年以來中國鉬產品的結構逐步趨于合理,尤其是2007年6月18日實行配額管理以來,這種趨勢則更為明顯。2003年以來,鉬粉及其制品的生產量逐年大幅提高,2007年增幅達 61.12%,2008年增幅達24.96%,這主要得益于國內兩大集團公司——金堆城鉬業(yè)集團有限公司和洛陽欒川鉬業(yè)集團股份有限公司近兩年來大幅提高鉬酸銨、鉬粉及其制品的生產能力,以及江蘇等地一些民營骨干企業(yè)增加了鉬酸銨、鉬粉及其制品的生產。由于2008年10月暴發(fā)世界金融危機引發(fā)的世界經濟危機,使經濟近年來處于低迷狀態(tài),國外鉬需求疲軟,中國鉬出口量大幅減少,尤其是氧化鉬、鉬鐵出口量減幅在30%以上,可喜的是中國國內鉬的需求比較強勁,支撐中國鉬市場,中國鉬的消費主要以鉬鐵的形式,生產含鉬鋼和鑄鐵。因此,自2009年以來,氧化鉬、鉬鐵在產品結構中所占份額逐年增長,鉬化工產品和鉬粉及其制品在產品結構中所占份額逐年減少。

鉬的用途決定鉬的產品結構,世界鉬約80%應用于鋼鐵行業(yè),只有約20%用于化工行業(yè)和鉬金屬行業(yè),盡管如此,中國鉬金屬制品產品品種比較少,加工深度不夠,高精尖的鉬金屬產品仍需進口。

1.2.2 產業(yè)分布

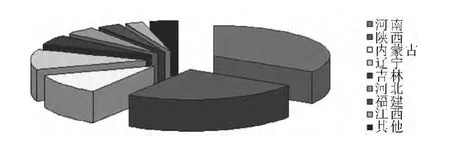

2013年中國鉬精礦的生產主要集中在河南、陜西、內蒙古、遼寧、河北、吉林、江西、福建等省區(qū),以上省區(qū)鉬精礦產量占全國鉬精礦總產量的96.00%,其中河南省鉬精礦產量占全國的33.78%,河南、陜西兩省鉬精礦產量占全國總產量的58.76%。2013年中國鉬精礦產量分布如圖2所示。

表1 2003~2013年中國鉬產品結構

圖2 2013年中國鉬產量分布圖

2013年中國氧化鉬、鉬鐵的生產主要集中在河南、陜西、遼寧等省,其中金堆城鉬業(yè)集團有限公司和洛陽欒川鉬業(yè)集團股份有限公司氧化鉬的產量占到了全國的50%以上,鉬鐵的產量占全國的40%以上,東北及洛陽許多獨立的鉬冶煉廠都被迫停產。

2013年中國鉬酸銨等鉬化工產品的生產主要集中在陜西、江蘇、安徽、河南等省,其中陜西、江蘇鉬化工產品的產能占全國總產能的60%,陜西省和江蘇省的產能各占全國總產能的30%;陜西省鉬化工產品的產量占全國總產量的62.91%,江蘇省鉬化工產品的產量占全國的14.83%,而2008年江蘇省鉬化工產品產量占全國的30.24%。陜西省鉬化工產品的生產很集中,主要是金堆城鉬業(yè)集團有限公司,而江蘇、安徽等省區(qū)的鉬化工產品的生產分布較廣,中小企業(yè)多,2013年中小企業(yè)大多都處于半停產狀態(tài)。

2013年中國鉬粉及其制品的生產主要集中在陜西、河南、江蘇等省,該3省的鉬粉及其制品的生產能力占全國的90%左右,江蘇、河南等地專業(yè)生產鉬粉及其制品的廠家較多,但規(guī)模都較小,比較分散。陜西省鉬粉及其制品的生產較為集中,主要企業(yè)為金堆城鉬業(yè)集團有限公司,其產量占全國總產量的30%左右。

1.3 市場及價格

1.3.1 國際市場及價格

2013年國際鉬市場整體處于窄幅波浪式震蕩下行之中。其中,1~3月國際氧化鉬價格從1月份的11.80美元/磅鉬,逐步下跌至3月份的10.93美元/磅鉬,4月份微漲至11.09美元/磅鉬,又開始第二輪的窄幅下跌,至8月份的9.33美元/磅鉬,9月份開始出現了波浪式震蕩,至12月份的9.68美元/磅鉬,總體來說是一個從年初到年末的小幅下行趨勢。全年最高價為1月的11.80美元/磅鉬,最低價為8月份的9.33美元/磅鉬。

據統(tǒng)計,2013年全年《MW》氧化鉬平均價格為10.32美元/磅鉬,與上年的12.74美元/磅鉬相比,下跌2.42美元/磅鉬,跌幅為 19.00%。2013年全年《MW》氧化鉬月均價格走勢如圖3所示。

圖3 2013年1~12月份國際市場《MW》氧化鉬價格走勢圖

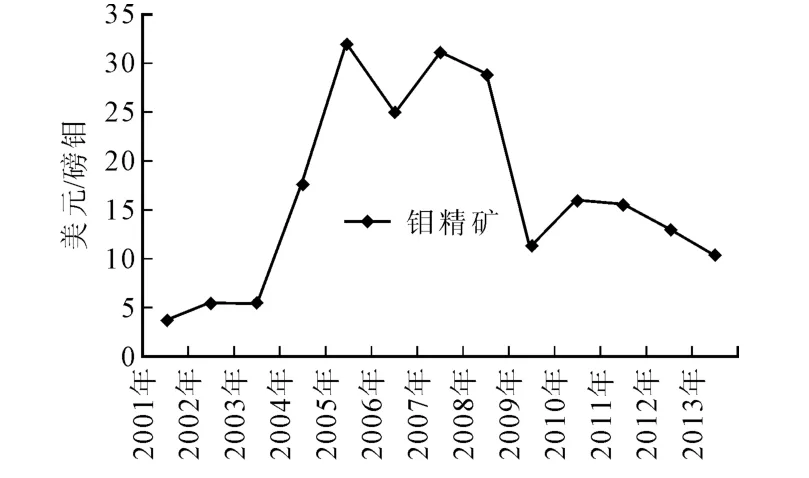

2001~2013年國際市場氧化鉬價格變化如圖4所示。由圖4可見,由于世界經濟危機,2009年國際市場氧化鉬價格大幅度下降,由2008年的28.73美元/磅,降至2009年的11.13美元/磅鉬,降幅高達61.26%。但到了2010年國際市場氧化鉬價格出現了恢復性的上漲,國際市場氧化鉬價格由2009年的年均價11.13美元/磅鉬,上漲至2010年的年均價15.75美元/磅鉬,漲幅高達41.51%。2011年雖然全年出現了震蕩下行,但全年平均價格(15.45美元/磅鉬)與2010年相比,下降幅度較小,降幅僅為 1.90%。

2012年國際市場氧化鉬平均價格為12.74美元/磅鉬,與2011年相比下降了17.54%。

2013年國際市場氧化鉬平均價格為10.32美元/磅鉬,與2012年的10.74美元/磅鉬相比下降了19.00%,是2004年以來的最低點,也是金融危機以來的最低點。2001年以來鉬價格最高為2005年的31.92 美元/磅鉬。

圖4 2001~2013年國際市場氧化鉬價格變化圖

1.3.2 中國國內市場及價格

2013年國內鉬市場仍整體處于低迷狀態(tài),市場價格以波動下行為主。其中,國內鉬精礦價格由1月份的1 741元/噸度鉬逐月下跌至7月份的1 408元/噸度鉬,再逐月上漲至9月份的1 475元/噸度鉬,再開始逐月下跌至12月份的1 409元/噸度鉬。全年最高點為1月份的1 741元/噸度鉬,最低點為7月份的1 408元/噸度鉬。

據統(tǒng)計,2013年國內45%品位鉬精礦平均價格為1 524元/噸度,與2012年的1 642元/噸度相比下降了 7.74%,與 2012年相比降幅減少了11.93%。2013年全年國內45%鉬精礦月均價格走勢如圖5所示。

圖5 2013年1~12月份國內鉬精礦價格走勢圖

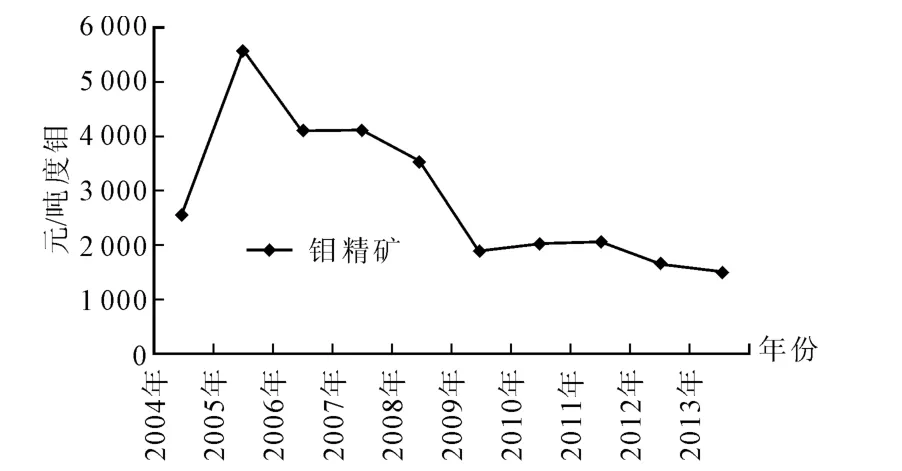

2004~2013年國內鉬精礦價格變化如圖6所示。由圖6可見,2005年國內鉬精礦價格是2004年以來的最高點,到2009年雖然價格出現了逐年下降的態(tài)勢,但仍屬高位運行,2009年由于2008年10月世界金融風暴引起的世界經濟危機致使當年國內鉬價格有了較大幅度的降低,全行業(yè)仍處于盈利狀態(tài),且跌幅遠低于國際鉬市場,這得益于國家投入的2 000萬億的支持,從而使得2010年、2011年國內鉬市場價格隨著國際市場的反彈而微幅上漲,得到了2012年以由于國家對房地產等行業(yè)進行控制擠壓泡沫而影響全國經濟的低迷,2012年鉬市場受國際國內經濟的影響大幅下滑,2013年國家進一步對國內宏觀經濟進行調控,國內鉬市場價格進一步下跌,已經下跌到成本線,有的企業(yè)已在盈虧線上掙扎。

圖6 2004~2013年國內鉬精礦價格變化圖

1.4 進出口貿易

1.4.1 2013年中國鉬產品進出口情況

據中國海關總署統(tǒng)計,2013年中國鉬產品進出口總量為:29 829.722 t(實物量,下同),同比降低了5.27%;進出口總額為:54 305.5798萬美元,同比降低了28.67%。其中:進口量為 15 528.898 t,同比增長了40.42%,進口耗匯金額為23 108.839 6萬美元,同比減少了 9.48%;出口量為 14 300.824 t,同比減少了30.00%,出口創(chuàng)匯金額為31 196.740 2萬美元,同比減少了38.36%。2013年中國鉬的出口量小于鉬的進口量,由鉬的凈出口國轉化變成了鉬的凈進口國,凈進口量為1 228.074 t。詳見表2。

1.4.2 中國鉬產品進口情況

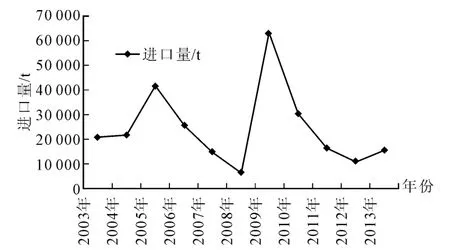

2013年中國進口鉬產品主要以已焙燒鉬礦砂及其精礦(工業(yè)氧化鉬)為主,進口量為9 886.523 t,同比增加了 15.10%,占總進口量的 63.66%;其次是其他鉬礦砂及其精礦(鉬精礦),進口量為5 063.757 t,同比增加了 224.69%,占總進口量的32.61%。與2012年相比,進口鉬礦砂及其精礦的份額大幅度增加,進口工業(yè)氧化鉬和鉬精礦就占了總進口量的96.27%。

2003~2013年中國鉬產品進口情況如圖7所示。2013年鉬產品進口量同比增長了40.42%,是自2009年以來,首次出現了進口量的增長。主要是因為國外副產鉬的成本較國內原生鉬成本低很多,因此售價亦較低,致使國內加工企業(yè)增加進口產品以降低其生產成本,而求得生存。

表2 2013年中國鉬產品進出口情況 t,萬美元

圖7 2003~2013年中國鉬產品進口情況

1.4.3 中國鉬產品出口情況

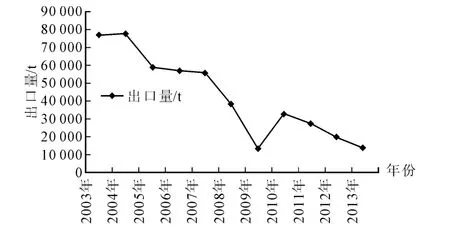

2013年中國出口已焙燒鉬礦砂及其精礦(工業(yè)氧化鉬)為 5 067.457 t,同比減少了 54.47%,占總出口量的 35.43%;鉬鐵出口量僅為 40.690 t,較2012年又有了大幅度的降低,降幅為81.16%,占總出口量的0.28%,而工業(yè)氧化鉬和鉬鐵的出口量只占總出口量的35.71%,較2012年的55.54%降低了 19.83%。

2013年鉬酸銨出口量為1 825.147 t,同比增長了3.05%,占總出口量的12.76%;已鍛軋鉬的出口量為2 685.205 t,同比減少了23.37%,占總出口量的 18.78%。

2003~2013年中國鉬產品出口情況,如圖8所示。2013年中國鉬的出口量繼2010年之后進一步大幅下跌,跌幅為30.00%,主要原因是國內以原生鉬礦為主,其生產成本較高,無法與國外副產鉬相抗衡,從而使鉬的出口量進一步銳減。

圖8 2003~2013年中國鉬產品出口情況

2 2013年鉬工業(yè)經濟運行狀況分析

2.1 政策環(huán)境分析

商務部2013年第79號公告,公布2014年銦鉬錫出口配額申報條件及申報程序,為保護資源和環(huán)境,配合國家產業(yè)政策,加強稀有金屬出口管理,規(guī)范出口經營秩序,根據《中華人民共和國對外貿易法》、《中華人民共和國貨物進出口管理條例》的有關規(guī)定,公布《2014年銦、鉬、錫出口配額申報條件及申報程序》。

商貿函[2013]1012號,商務部關于公布2014年鎢、銻、白銀出口國營貿易企業(yè),稀土、銦、鉬、錫出口企業(yè)名單并下達第一批出口配額的通知根據《貨物進出口管理條例》和《出口商品配額管理辦法》的規(guī)定,公布2014年鎢、銻、白銀出口國營貿易企業(yè)名單以及2014年稀土、銦、鉬、錫出口企業(yè)名單,下達上述產品2014年第一批出口配額,除稀土外,此次下達的2014年第一批出口配額為年度配額總量的70%。

商貿函[2013]341號商務部關于公布2013年第二批鎢、銻、白銀、錫、銦、鉬出口配額的通知根據《中華人民共和國貨物進出口管理條例》和《出口商品配額管理辦法》的規(guī)定,現下達2013年第二批有色金屬出口配額,2013年第二批有色金屬出口配額下達量為年度總量的40%。

2013年商務部公告有資質出口的企業(yè)27家,并根據27家企業(yè)3年的生產和出口情況分配了出口配額,對出口企業(yè)的限制本身就限制了中囯產品的出口,再加上世界金融危機,2010年以來中國鉬產品出口量逐年大幅度減少,2013年中國鉬產品出口量只有 9 882.603 t鉬,只完成了全年配額的 24.28%。

2.2 產業(yè)結構調整情況分析

2003~2013年中國鉬產品結構,如表1所示。2003~2013年中國鉬產品出口結構,如表3所示。

由表1、表3可見,2013年中國鉬的產量和出口量進一步萎縮,產品結構中氧化鉬、鉬鐵所占份額進一步增長,鉬化工和金屬制品所占份額進一步下降。2013年出口結構中氧化鉬、鉬鐵所占份額大幅下降,鉬化工產品和鉬金屬制品所占份額增加,鉬精礦所占的份額在增加。可見,中國氧化鉬、鉬鐵用于國內消費的多,尤其是鉬鐵主要用于國內消費,出口很少,而鉬化工產品和金屬產品出口較多,國內消費較少。

但國內出口的鉬金屬產品只是初級深加工產品,鉬金屬產品的加工深度應進一步向下延伸,生產出具有獨立知識產權的鉬深加工產品,進而向鉬的高精尖領域邁進,將中國鉬的資源優(yōu)勢、生產優(yōu)勢轉化為經濟優(yōu)勢,打造中國的普蘭西,在世界鉬行業(yè)具有話語權。

表3 2003~2012年中國鉬產品出口結構

2.3 經營形勢分析

2013年,全球經濟仍處于后金融危機時代深度調整期,國際環(huán)境依然充滿復雜性和不確定性,歐美日主要發(fā)達經濟體增長動力不足,大部分新興經濟體增速放緩,世界經濟復蘇緩慢波折。從國內情況看,2013年是中國新一屆政府的開局之年,十八大確定了收入倍增目標,城鎮(zhèn)化將會繼續(xù)帶動房地產建設活動溫和復蘇,內需拉動將會明顯,出口企穩(wěn),支撐有色金屬工業(yè)運行的環(huán)境有所改善。國內經濟運行處在尋求新平衡的過程中,在全球經濟增長緩慢、鋼鐵行業(yè)對鉬的需求前景并不明朗,以及鉬市場本身存在供過于求等多重矛盾的影響下,預計2013年國際國內鉬市場價格將在2012年的基礎上,保持平穩(wěn)運行,并穩(wěn)中略有上升的態(tài)勢。

2.4 市場供需及消費情況分析

2.4.1 中國鉬市場供需及消費情況分析

(1)中國鉬供應情況分析

2013年中國鉬產品進口量為0.874 8萬 t鉬(折純鉬),同比增長了36.26%。

2013中國鉬產量8.241萬t鉬(折純鉬),加上鉬的進口量0.874 8萬t鉬(折純鉬),中國鉬的總供應量為9.229 3萬t鉬,同比減少了7.26%,雖然如此,但中國實際鉬的供應量仍十分充足。

(2)中國鉬消費情況分析

據安泰科統(tǒng)計,2013年中國各行業(yè)鉬消費總量在7.4萬t鉬,比2012年增長2.8%。2013年中國鋼鐵行業(yè)的鉬消費量為5.78萬t鉬,比2012年增長7.00%。2013年中國鋼鐵行業(yè)的鉬消費所占比例上漲至78%,比2012年提高了3%。

2013年中國鉬的消費量為7.4萬t鉬,出口量為0.988 3萬 t鉬(折純鉬噸),同比減少了28.69%,那么,中國鉬總消費量為8.388 3萬t鉬,2013年鉬的新增庫存量為0.841萬t鉬,占總鉬產量的10.21%,庫存量依然較重,但比2012年的新增庫存量減少了26.79%。

2.4.2 世界鉬市場供需及消費情況分析

(1)2013年全球鉬供應情況分析

2013年全球鉬產量預計為23.3萬t鉬,同比增長1.2%。其中歐洲地區(qū)產量為1.1萬t鉬,同比增長3.8%;亞洲地區(qū)產量為8.8萬 t鉬,同比下降3.5%,亞洲地區(qū)產量下滑主要因為中國產量下滑;美洲地區(qū)產量為13.4萬t鉬,同比增長4.4%,美洲地區(qū)產量增長主要得益于智利和美國產量增長。

(2)2013年預計全球鉬消費量情況分析

2013年,由于全球鋼鐵產量增速有所恢復,因此鉬的需求量出現小幅增長。2013年全球鉬的需求量預計為22.7萬t鉬,同比增長1.3%,主要受中國、美國需求小幅增長影響,兩地區(qū)需求量分別同比增長 2.8%和 3.4%。

2013年,全球鉬產量為23.3萬t鉬,鉬消費量為22.7萬t鉬,新增庫存為5 703 t鉬。

3 存在的突出問題

3.1 鉬出口量進一步驟降,鉬凈出口國轉而成為凈進口國

2013年中國鉬的出口量再次驟降,出口量僅為14 300.824 t(實物量,下同),同比降低了 30.00%,鉬產品出口量是繼2009年之后的又一個低點,而進口量卻為 15 528.898 t,同比增長了 40.42%,是自2009年以來首次出現進口量的增長。

3.2 市場需求不振,貿易保護加劇

2012年歐美日對中國限制出口稀土、鎢、鉬等產品提起訴訟,經過2013年中國與歐美日幾輪談判后,2014年的下半年中國對鉬產品的高額關稅和出口配額有可能取消,在國內對鉬生產過程中的管理還不完善的情況下,在國際國內鉬市場極度疲軟的情況下,中國鉬的生產企業(yè)將受到國外鉬產品的極大沖擊,本來國內鉬企業(yè)就在生死線上掙扎,如果這樣更是雪上加霜。

3.3 需求低迷,宏觀調控失去作用

2013年由于鉬需求低迷,國際鉬市場價格大幅下滑,中國是原生鉬礦,其生產成本較國外副產品鉬的高,鉬的出口大大受阻,鉬產品的出口量急劇下降,使得鉬的出口量只完成了配額的24.28%,致使宏觀調控作用下降,甚至失去作用。

3.4 鉬礦企業(yè)稅賦過重,不利于現階段國內鉬企業(yè)的發(fā)展

近年來,鉬經過高速增長期以后,受世界金融危機及世界經濟不景氣的影響,鉬價格一再下挫,已經到了企業(yè)難以承受的低點,現國內中小型企業(yè)都已停產,只有大企業(yè)還在支撐,甚至有的原礦品位低下的國有企業(yè)即將支撐不下去了,國內鉬企業(yè)生產經營舉步維艱。鉬價格由國際市場決定的,中國由于鉬的原礦品位低、生產成本較高,決定了中國鉬在國際上沒有話語權,尤其是在市場需求低迷的時期更是如此。稅賦過高會進一步提高鉬的生產成本,對鉬企業(yè)甚至整個鉬行業(yè)的生死期存亡起著決定性的作用,不利于現階段國內鉬生產企業(yè)的發(fā)展。

3.5 新鉬礦點不斷涌現,鉬產量、產能大幅增長

由于自2004年以來,鉬價格逐年大幅攀升,中國鉬生產能力大幅度增長,有鉬的地方都有鉬的生產,尤其是鉬的采選生產能力增加較快,2006年下半年是鉬生產的大幅增長期,2007年其產能得以發(fā)揮,又從2007年中國鉬生產能力為15.5萬t/d原礦處理能力上升到2013年的33萬t/d原礦處理能力,增幅為112.90%。另外,從2007年開始中國鉬行業(yè)有大型的國企和私企進入,所建的選礦廠規(guī)模都在萬t/d原礦處理能力,現黑龍江伊春鹿鳴鉬選礦廠在建5萬t/d選礦廠,已于2013年年末投產試運行。

4 對策建議

4.1 提升企業(yè)管理水平,降低鉬生產成本

提升企業(yè)管理水平,厲行節(jié)約,挖潛降耗,采用先進的生產技術工藝,提高鉬的采礦回收率、采礦貧化率和選礦回收率,降低鉬的生產成本和管理成本,達到降低總成本的目的,提高企業(yè)的抗風險能力。

4.2 加強行業(yè)管理,轉變出口管理手段

中國通過對鉬出口征收高額關稅和配額管理的方法進行出口管理的辦法,在2014下半年將不可行,只能通過轉變出口管理手段,強化鉬出口管理,而這個目前可以依托的有:工業(yè)和信息化部于2012年公布的《鉬行業(yè)準入條件》及環(huán)保部2013年公布的《鎢鉬企業(yè)環(huán)保核查》,對符合《鉬行業(yè)準入條件》和《鎢鉬企業(yè)環(huán)保核查》的企業(yè),才能取得出口資格。采取有條件的許可證制或中國有色金屬工業(yè)協(xié)會主導下的備案制,對已審定的出口企業(yè),進行重新出口資質認定,控制出口總量。

4.3 加強行業(yè)管理,規(guī)避過度進口,保護鉬行業(yè)的發(fā)展

在焙燒工業(yè)氧化鉬的過程中產生大量的低濃度二氧化硫氣體,對空氣污染嚴重,而低濃度二氧化硫的處理不但成本高,而且是世界難題,因此,通過對有資質的企業(yè)的出口控制,可以規(guī)避有的貿易企業(yè),進口國外低價格含雜較高的鉬精礦,再加工成工業(yè)氧化鉬出口,牟取個人利益,而把污染留到了國內。

4.4 合理征收鉬礦企業(yè)的稅目,減輕企業(yè)負擔,幫助企業(yè)渡過難關

不再增加鉬礦資源稅;要重新合理科學地劃分鉬礦的等級;采礦權價款與礦產資源補償費應合二為一,只收取一種,避免重復征稅;降低礦山企業(yè)的增值稅和所得稅的征收。近年來,中國鉬礦的稅賦很沉重,已占到生產成本的50%以上,在目前價格情況下,大型鉬礦山都在盈虧點上掙扎,有的原礦品位低的國有鉬礦山企業(yè)已經在虧損的情況下運行。因此,通過合理征收鉬礦企業(yè)的稅目,減輕企業(yè)負擔,降低鉬生產成本,幫助鉬企業(yè)渡過難關。

4.5 加快推進鉬礦開采準入條件規(guī)定的修制定

為適應行業(yè)發(fā)展新形勢要求,加快推進鉬礦開采準入條件規(guī)定的修制定,提高行業(yè)準入門檻,并且暫停或暫緩探礦權證和采礦權證的審批,從源頭上遏制鉬產能過剩的問題。

[1]楊曉明,許潔瑜.2011年中國鉬業(yè)發(fā)展狀況[J].中國鉬業(yè),2012,36(3):3-8.

[2]中國有色金屬工業(yè)協(xié)會.新中國有色金屬工業(yè)60年[M].長沙:中南大學出版社,2009.

[3]中國有色金屬工業(yè)協(xié)會.中國有色金屬工業(yè)改革開放30年(1978~2008)[M].長沙:中南大學出版社,2009.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14