基于區位商法的蘇州醫療器械產業集群辨識與發展路徑研究

2014-12-13 09:48:58吳建榮陳洪梅孫惠娟

江蘇科技信息 2014年7期

吳建榮,陳洪梅,孫惠娟

(蘇州市科學技術情報研究所,江蘇蘇州 215000)

0 引言

醫療器械是典型的高新技術產業,具有高度的戰略性、帶動性和成長性,其戰略地位受到了世界各國的普遍重視。據統計,全球醫療器械市場銷售額從2001 年的1870 億美元增長到2011 年的4353 億美元,復合增長率高達8.35%。隨著國內經濟發展,人們對生活質量的關注不斷加強,蘇州醫療器械產業也在穩步前進,其工業總產值占全市GDP 比重由2008 年0.6%提高到2012 年0.91%,成為蘇州重點支持發展的新興產業之一。為優化蘇州醫療器械產業發展環境,推進蘇州醫療器械產業跨越式發展,本文運用就業人數、企業數量、產業產值比值3 個基礎性指標為研究對象,并結合人均產值、人均產值系數、產業鏈情況以及各區域產業分布等分析蘇州醫療器械產業的集群程度,并提出推進產業集群發展的布局思路。

1 蘇州醫療器械產業發展現狀

“十一五”期間,蘇州已將醫療器械產業作為戰略性產業發展,先后出臺了《蘇州市醫藥及生物技術產業提升發展計劃》《蘇州市醫藥及生物技術跨越發展工程》《蘇州市戰略性新興產業重點領域技術指引》等一系列支持產業發展的政策,并在“十二五”科技發展規劃中明確提出“要大力推進戰略性新興產業發展,充分發揮科技創新在產業結構調整和經濟發展方式轉變中的支撐引領作用,積極推動醫療器械產業實現跨越發展、創新發展。”

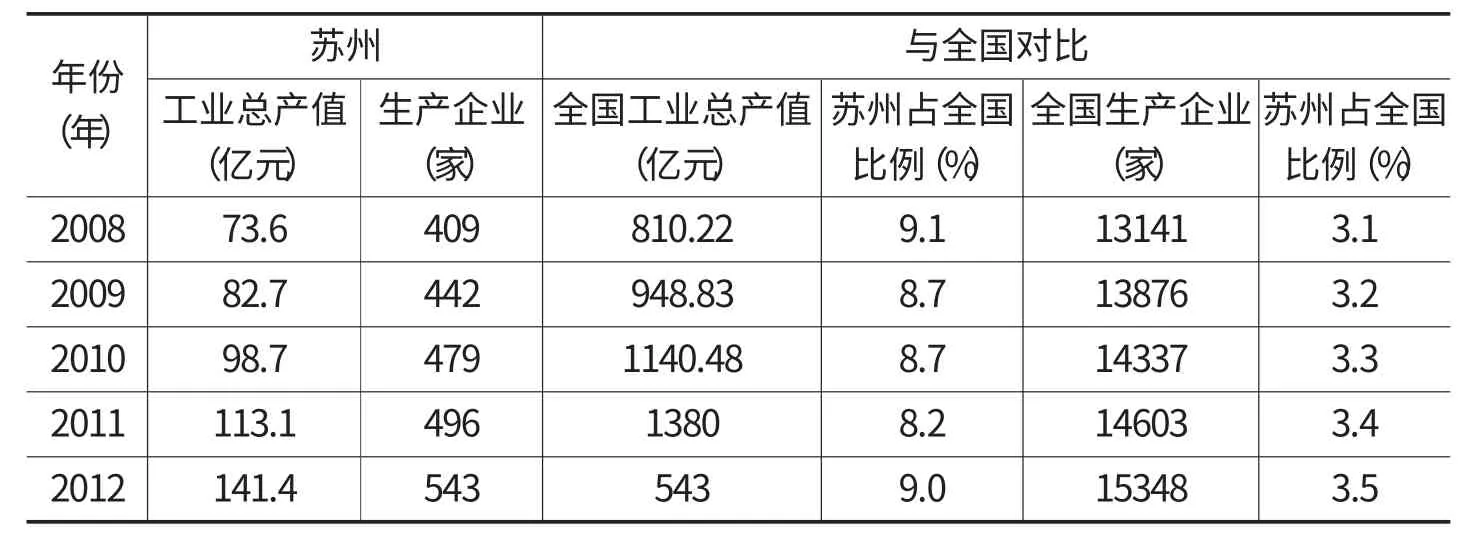

2012 年全市醫療儀器設備及器械制造行業工業總產值達141 億元,占全國比重9%,生產企業為543 家,占全國比重3.5%,如表1 所示。從產業規模來看,全市規上企業有72 家,工業總產值108.95 億元,從業人員達21073 人,利潤為10.62億元,主營業務收入為110.88 億元;從區域分布來看,全市規上工業總產值主要集中工業園區、昆山、高新區、常熟、張家港,其中2008-2012 年間,工業園區每年規上產值都占全市總量一半以上,顯示了醫療器械產業較高的地域集中度。

2012 年,蘇州543 家醫療器械生產企業中外資(含港澳臺)生產企業129 家,占主導地位,其中10 家列入全市醫療器械產值前10 位;72 家規上企業中38%被認定為高新技術企業;II、III類醫療器械生產企業共37 家。從銷售市場來看,全市醫療器械經營企業有1688 家,其中批發企業488 家,銷售收入達5000 萬元以上企業僅9 家,而銷售收入低于100 萬元企業有315 家。

表1 蘇州醫療儀器設備及器械制造行業情況及全國對比

2 蘇州醫療器械產業集群分析

產業集群是指某一特定產業的企業和機構大量聚集于某一特定地區,形成一個穩定、持續的競爭優勢集合體。判斷產業集群的核心思想是:如果一個區域出現產業集群,那么就會帶來工業產值或就業人數的增長,使得該地區該產業的工業水平或雇員水平高于同一產業全國的平均水平,區位商是識別產業集群情況的主要方法。

2.1 區位商

區位商是區域經濟學中衡量某一產業某一方面在特定區域內相對集中程度的指標,一般從就業人數、企業數量和產業產值等方面進行研究,即指一個地區內某行業就業人員數(企業數量或產業產值等)與該區域內全部行業的就業人員數(企業數量或產業產值等)之比同全國該行業就業人員數(企業數量或產業產值等)與全國所有行業就業人員數(企業數量或產業產值等)之比二者相除得到的商。

使用區位商識別產業集群時,衡量標準為區位商系數是否大于1。如果區位商系數大于1,說明該地區某一產業專業化程度較高,超過全國平均水平,也就意味著該產業在該地區的生產較為集中,具有相對規模優勢;如果區位商系數小于1,說明該地區某一產業的專業化程度低于全國平均水平,規模優勢相對較弱;如果區位商系數等于1,說明該地區某一產業的專業化程度與全國平均水平相當,該產業的生產基本能夠滿足本區域的需求。

2.2 產業區位商系數

由于區位商分析法將區域層面和國家層面上都認定為相同的,沒有考慮各區域之間的差異,如勞動生產率水平的高低。因此,這里根據區位商模型,以2009-2011 年為時間段,以規上企業為分析對象,統計了就業人數、企業數量、產業產值比值三個基礎性指標的同時,增加了人均產值系數。

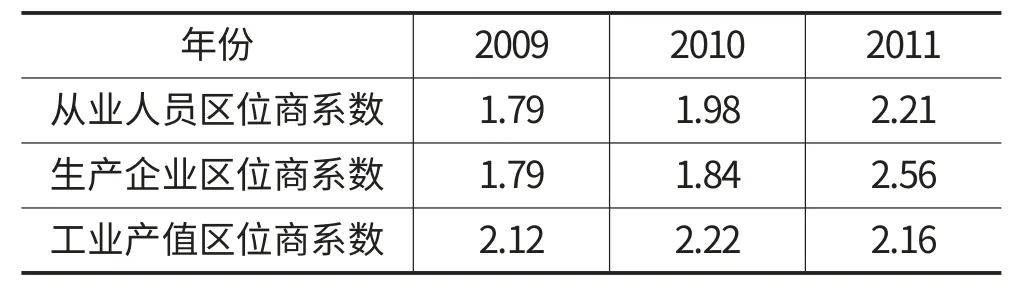

表2 蘇州醫療器械產業區位商系數

從表2 可以看出,2009-2011 年期間,蘇州醫療器械規上企業從業人員、生產企業、工業總產值的區位商系數都大于1,具有一定的專業化水平。其中,從業人員區位商系數呈穩步增長,說明蘇州的醫療器械產業具有勞動力集聚效應;生產企業區位商系數在2011 年發生較大變化,一方面是由于規上企業的統計范圍發生變化(2011 年,規上企業統計數據由企業營業額500 萬元變更為2000 萬元),另一方面區位商系數上漲進一步說明蘇州集聚了一批超2000 萬元的醫療器械企業,形成一定的規模優勢,主要體現為大型外資企業的入駐;工業總產值區位商系數有較小的波動變化,這與歐債危機及全球經濟復蘇步伐明顯放緩有關聯,也表明蘇州醫療器械產業對國際市場的依存度較大。

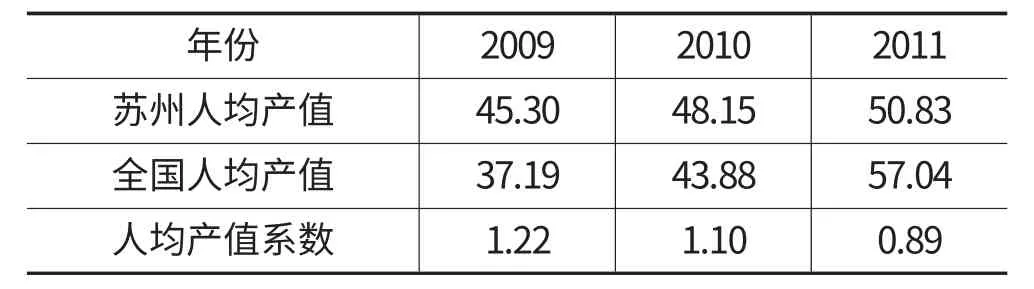

人均產值系數是比較不同地區產業勞動率差異的指標,是指一個地區某一產業的人均產值與全國該產業的人均產值之間的比例。表3 列出了2009-2011 年期間,蘇州及全國醫療器械產業人均產值以及蘇州相對于全國的人均產值系數。從表3可以看出蘇州醫療器械人均產值增速緩慢,人均產值系數呈下降趨勢。但在制造設備不斷升級的生產環境下,結合下降的人均產值系數,說明蘇州醫療器械產品是以需求激增的勞動密集型低附加值產品為主。

表3 醫療器械產業人均產值和產值系數

2.3 產業集群分析

目前,蘇州醫療器械產業以生產制造企業為主,集聚了包括強生、富士、飛利浦等知名外資企業,但其主營業務基本體現在生產加工環節,對蘇州本土企業很難產生技術溢出效應。處于產業鏈上游的設計研發機構主要以中科院蘇州納米所和中科院蘇州醫工所以及蘇州大學為主,產業鏈下游的經營以銷售收入低于100 萬元的中小型批發企業的單一結構為主,顯示蘇州醫療器械產業鏈條的不完整,設計研發能力薄弱,經營服務意識不強,不利于建設分工協作、優勢互補、結構合理的產業格局。

由此可知,蘇州醫療器械產業集聚程度較高,專業化程度高于全國平均水平,特別是大型外資企業入駐明顯提升了蘇州醫療器械的專業化水平。但蘇州醫療器械產業的集群基本體現在生產加工環節,且產品以低附加值為主,而從事技術研發的企業較少,新產品開發能力有限。

3 蘇州醫療器械產業集群化發展路徑

面對市場經濟激烈競爭、跨國企業集團占據行業壟斷地位、國內企業產品同質化、資源環境嚴格制約等形勢,蘇州應充分發揮產業規模優勢和外資集聚效應,并結合電子信息、精密制造、新材料等產業比較優勢,優化以提升企業競爭力為目標的產業發展環境,促進醫療器械產業規模化、集群化、高端化發展。

3.1 發揮政府作用,優化發展環境

依照產業集群形成機理,政府可作用因素分為基礎設施建設、科技創新和招商引資3 個方面。實證結果表明,基礎設施是集群發展的年輪,科技創新是集群發展的內生動力,稅收優惠是集群發展的外生動力。對于正處于形成期階段的醫療器械產業,蘇州市政府應積極發揮綜合協調作用,統籌各方力量,從政策、人才、金融、市場等領域優化產業發展環境。一般可從產業組織、產業結構、產業技術3 個層面制定實施。產業組織政策根據醫療器械的產業發展為導向,以更為規范的醫療器械產業組織方向為指引,建立能促進醫療器械企業持續發展的基礎設施和管理機構。產業結構政策以引導企業規模化發展、產業集聚化發展為趨勢,鼓勵建立“合作共享,優勢互補”的資源互助互推模式,特別對引領產業發展的龍頭企業、關鍵項目,要在土地、資金、能源、人才引進等方面予以傾斜。產業技術政策是引導、推動和保障產業健康持續發展的有效手段,可通過引導、扶持、激勵等手段提升我國醫療器械的技術開發能力,并借助“國產醫療器械產品示范應用與評價工程”等產業化平臺,使更多質優價廉的國產設備進入醫療應用市場,培育發展醫療器械產業。

3.2 注重區域布局,促進企業集聚

隨著全球產業結構調整和轉移步伐加快,使世界制造業加快向中國等發展中國家轉移。蘇州各區域政府應根據本地區的資源優勢,如產業網絡、勞動力成本、土地資源、地理位置等,以優惠政策為手段,通過招商實現企業集聚。對具有產業集中優勢和外資集聚的工業園區、高新區、昆山,可依托中科院蘇州納米所、中科院蘇州醫工所、昆山小核酸產業基地等平臺,推進本土企業與外資企業的嫁接與配套,實施設計研發與營銷服務的培育與引導工程,將地域集中變為產業集群,形成具有示范性的專業化、規模化和集群化醫療器械產業基地。常熟、張家港、吳江等地區可充分利用低端產品加工優勢,以產品互補、錯位發展等方式積極承接周邊大都市產業遷移效應帶來的發展空間,促進產品由粗加工向深加工轉變,增加產品種類,并鼓勵大型優勢企業通過參股、控股、兼并、聯合等方式,促進品種、技術、渠道等資源匯聚,形成規模經濟。

3.3 強化分工合作,推進技術創新

進一步強化科研院校在基礎研究、企業在技術開發的主導地位,通過產學研合作方式,使基礎研究機構依據成果的產業化可行性推進技術開發的進程,技術開發機構根據市場需求提出基礎研究的內容。加大與中國科學院、上海交通大學、清華大學、浙江大學、東南大學、中國人民解放軍第三軍醫大學的交流與合作,特別是充分發揮中科院在蘇州研究機構的人力資源優勢、基礎研究優勢,圍繞市場和企業需求,建立以企業為主體、市場為導向的產學研技術創新體系,開展關鍵技術攻關,突破國際大鱷技術壟斷,從已有的人工心臟、無創呼吸機、1.5T 超導MRI 等單個產品進行突破,逐步克服高端技術難點,加強中低端技術研發能力,實現從依賴引進、仿制的簡單生產型向技術創新型轉變,形成真正意義上的具有自主知識產權的技術或產品,增強上游產業鏈的競爭力。同時,集群里的企業應強化市場早期部署的意識,在分工與協作過程中尋找市場空隙,靈活采用集成創新、自主研發、技術合作、技術購買、企業并購等方式形成差異化發展,提升自身競爭力。

3.4 樹立品牌觀念,實施營銷發展

生命周期理論認為,當產業進入成長期以后,產業進入門檻降低,同時受高利潤吸引,更多企業會進入,市場競爭越來越激烈,因此建立品牌偏好與忠誠度將是企業的營銷目標。由于蘇州醫療器械企業相當部分或是加工企業或是貼牌企業,市場營銷觀念普遍相當淡薄。面對日漸激烈的市場競爭環境,醫療器械生產企業應盡快轉變經營觀念與經營方式,摒棄長期形成的以生產為導向的經營觀念,真正樹立現代經營理念與市場競爭意識,實施品牌發展戰略。良好的品牌形象能夠樹立企業的差異性優勢,在產品質量、品種規格、交貨期、售后服務等方面體現出與眾不同的好口碑,自然形成品牌,增加產品附加值。當然,品牌塑造是長期的系統工程,需要長期耕耘、不斷積淀,絕非一蹴而就。因此,企業要樹立品牌意識,在產品從開發研制、臨床試驗到進入市場各個環節中加強產品檢驗檢測,以與國際接軌的質量控制、認證體系為參考,強化產品質量,保證產品質量具有強有力的競爭力,并注重產品商標注冊、培育、運用、保護和管理,進而在醫療器械領域擁有一定的知曉度和影響力。

[1]中國經濟信息網.中國醫療器械行業分析報告-2012 年4季度[EB/OL].http://www.cei.gov.cn/,2013-02-01.

[2]蔡天智.我國醫療器械產業發展前景[J].中國醫療器械信息,2012(12):19-23.

[3]沈友娣,顧志群.中小企業群核心競爭力研究[J].經濟問題,2005(8):38-40.

[4]王興玉,李瑞芬.北京市農業產業結構專業化水平探析[J].北京農學院學報,2013(1):39-41.

[5]沈友娣,顧志群,康君.集群中小企業發展的關鍵[J].經濟問題,2004(6):34-36.

[6]蔡月祥,顧志群,康君.小企業集群核心競爭力的分析[J].經濟問題探索,2004(9):37-40.

[7]王石.基于區位商的上海汽車產業集群發展對策分析[J].商業經濟,2013(5):16-18.

[8]陳穩,魏寅,葛大永,等.基于產業集群競爭力評價分析的空間布局規劃研究——以大連臨海裝備制造業集聚區為例[J].江蘇城市規模,2013(5):23-29.

[9]秦洪.醫療器械板塊——產業土壤孕育高成長股[N].都市快報,2012-05-12.

[10]譚民望.中國醫療器械產業發展之路[M].北京:中國醫藥科技出版社,2007.

[11]唐永洪.行業生命周期理論在造紙行業的具體應用[J].湖南大學學報:社會科學版,2001(4):52-55.

[12]孫春梅,褚淑貞.基于產業生命周期理論探討我國醫藥產業發展[J].上海醫藥,2011(4):193-195.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53