社會(huì)轉(zhuǎn)型背景下省管縣模式的實(shí)效分析——以湖北省為例

2014-12-09 09:13:14蘇忠林李志剛

中共樂山市委黨校學(xué)報(bào) 2014年2期

蘇忠林 李志剛

(中南財(cái)經(jīng)政法大學(xué) 湖北 武漢 430074)

當(dāng)前我國(guó)正處于社會(huì)轉(zhuǎn)型時(shí)期,縮減政府機(jī)構(gòu)層級(jí),提高行政效率是當(dāng)前我國(guó)行政體制改革的重要議題。憲法規(guī)定我國(guó)實(shí)行“中央-省-縣-鄉(xiāng)”的四級(jí)政府體制,但事實(shí)上,自從改革開放以來,我國(guó)大部分地區(qū)實(shí)行的都是“中央-省-市-縣-鄉(xiāng)”五級(jí)政府體制,相應(yīng)地也實(shí)行五級(jí)財(cái)政體制。為了提高行政效率,發(fā)展縣域經(jīng)濟(jì),精簡(jiǎn)政府層級(jí),“省直管縣”的呼聲越來越高。《中共中央關(guān)于制定十一五規(guī)劃的建議》指出,未來五年,要理順省以下財(cái)政管理體制,“有條件的地方可以實(shí)行省級(jí)直接對(duì)縣的財(cái)政體制”。2009 年7 月,財(cái)政部公布了《關(guān)于推進(jìn)省直接管理縣財(cái)政改革的意見》,明確提出在2012 年底前在中國(guó)大部分地區(qū)推行“省直管縣”的目標(biāo)。截止到2013 年,全國(guó)有23 個(gè)省份已經(jīng)進(jìn)行了“縣財(cái)省管”的試點(diǎn)工作,各種具有“省管縣”特征的改革措施也在陸續(xù)出臺(tái),“省管縣”體制改革已經(jīng)成為各級(jí)政府甚至全社會(huì)所默認(rèn)的解決縣鄉(xiāng)財(cái)政困難的一把鑰匙。

一、湖北省實(shí)施省管縣的基本情況

湖北省位于我國(guó)中部地區(qū),縣域國(guó)土面積占全省面積的82%。2004 年,湖北縣域生產(chǎn)總值達(dá)到3440.8 億元,占全省比重的54.44%。但湖北省的縣域經(jīng)濟(jì)發(fā)展水平一直處于全國(guó)平均水平以下,與東部的浙江等省更有不小的差距。2004 年,全國(guó)百強(qiáng)縣的評(píng)比中,湖北省76 個(gè)縣無一入圍。

2004 年4 月,湖北省委、省政府決定在全省實(shí)行省直管縣的財(cái)政體制。在推行過程中,湖北省委、省政府堅(jiān)持從實(shí)際出發(fā),量力而行,突出幾個(gè)方面的特點(diǎn):第一,不在全省普遍推行,而是在大部分省市推行。經(jīng)濟(jì)較為發(fā)達(dá)的武漢市原來就實(shí)行省直管縣的體制,而恩施州則由于經(jīng)濟(jì)發(fā)展?fàn)顩r過于落后,其下轄的8 個(gè)縣市州仍不實(shí)行省直管縣的體制。第二,維持現(xiàn)行利益分配格局,保證各級(jí)財(cái)政現(xiàn)行體制和政策規(guī)定范圍內(nèi)的既得財(cái)力不受影響,促進(jìn)縣級(jí)財(cái)政平穩(wěn)運(yùn)行。省級(jí)財(cái)政不經(jīng)市級(jí)財(cái)政而直接撥付資金到縣級(jí)財(cái)政,但市級(jí)財(cái)政對(duì)縣級(jí)財(cái)政依然有指導(dǎo)、支持和監(jiān)督的責(zé)任。第三,建立完善的轉(zhuǎn)移支付體系,構(gòu)建省直管縣的財(cái)政體制“直通車”。省級(jí)財(cái)政的各項(xiàng)轉(zhuǎn)移支付和專項(xiàng)資金補(bǔ)助直接分配到縣(市)。年終結(jié)算方面,省級(jí)財(cái)政與縣(市)級(jí)財(cái)政直接辦理。湖北省委、省政府決定自2004 年起,各市、縣經(jīng)批準(zhǔn)舉借的外債,到期后仍然不能償還的,由省級(jí)財(cái)政直接對(duì)市、縣進(jìn)行結(jié)算,以減少縣(市)財(cái)政的壓力,緩解縣鄉(xiāng)財(cái)政困難,促進(jìn)縣域經(jīng)濟(jì)發(fā)展。第四,大力推進(jìn)鄉(xiāng)鎮(zhèn)機(jī)構(gòu)改革等配套措施,規(guī)范各機(jī)構(gòu)的職能,精簡(jiǎn)機(jī)構(gòu)和人員,大力推行“鄉(xiāng)財(cái)縣管”制度,將鄉(xiāng)級(jí)政府采購和票據(jù)納入縣級(jí)財(cái)政預(yù)算管理,為縣域經(jīng)濟(jì)發(fā)展創(chuàng)造良好的環(huán)境。

二、湖北省實(shí)施省管縣改革的實(shí)效分析

(一)財(cái)政收入視角

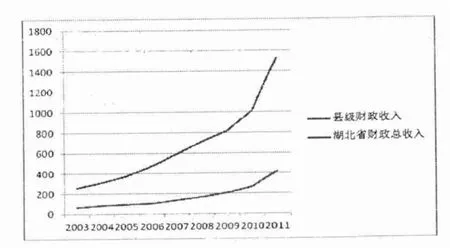

財(cái)政收入是衡量一個(gè)地區(qū)經(jīng)濟(jì)實(shí)力的重要標(biāo)志。一般來說,政府財(cái)政收入的主要來源是稅收,因此,只有當(dāng)一個(gè)地區(qū)的經(jīng)濟(jì)比較發(fā)達(dá),商業(yè)活動(dòng)眾多的時(shí)候才可能有較高的財(cái)政收入(上級(jí)政府的轉(zhuǎn)移支付除外)。而一個(gè)地方經(jīng)濟(jì)實(shí)力的變化也會(huì)直接反應(yīng)在財(cái)政收入的變化上。因此,本文選取財(cái)政收入作為視角之一來分析湖北省財(cái)政省管縣實(shí)施后對(duì)縣域經(jīng)濟(jì)的影響。如下圖所示:

圖1 財(cái)政收入對(duì)比圖

從圖中我們可以看出湖北省財(cái)政總收入增長(zhǎng)的速度要明顯快于縣級(jí)政府財(cái)政收入增長(zhǎng)的速度。這說明,財(cái)政收入在快速向省級(jí)財(cái)政集中,縣級(jí)政府財(cái)政收入與省級(jí)政府財(cái)政收入的差距越來越大。這種情況下,比較合理的推論只能是上級(jí)政府拿走了較多的財(cái)政收入,同時(shí)給縣鄉(xiāng)政府留下了更多的責(zé)任。事實(shí)上,在不斷發(fā)展的分稅制財(cái)政體制下,中央為了加強(qiáng)全國(guó)的宏觀調(diào)控,將增值稅的75%、消費(fèi)稅的100%以及所得稅的50%-60%都收歸中央,卻將規(guī)模小、征收難度大、征收成本高的稅種留給了縣級(jí)政府。而對(duì)于湖北省來說,大部分縣仍屬于以農(nóng)業(yè)為主的不發(fā)達(dá)地區(qū),這些地區(qū)沒有充足的工商業(yè)稅源,加上農(nóng)業(yè)稅的取消而導(dǎo)致政策性減收,使得縣級(jí)政府財(cái)政收入增長(zhǎng)十分緩慢。因此,由于湖北省大部分地區(qū)屬于經(jīng)濟(jì)不發(fā)達(dá)地區(qū),財(cái)政省管縣的改革并沒有對(duì)縣級(jí)政府財(cái)政收入產(chǎn)生非常積極的影響。

(二)地區(qū)生產(chǎn)總值視角

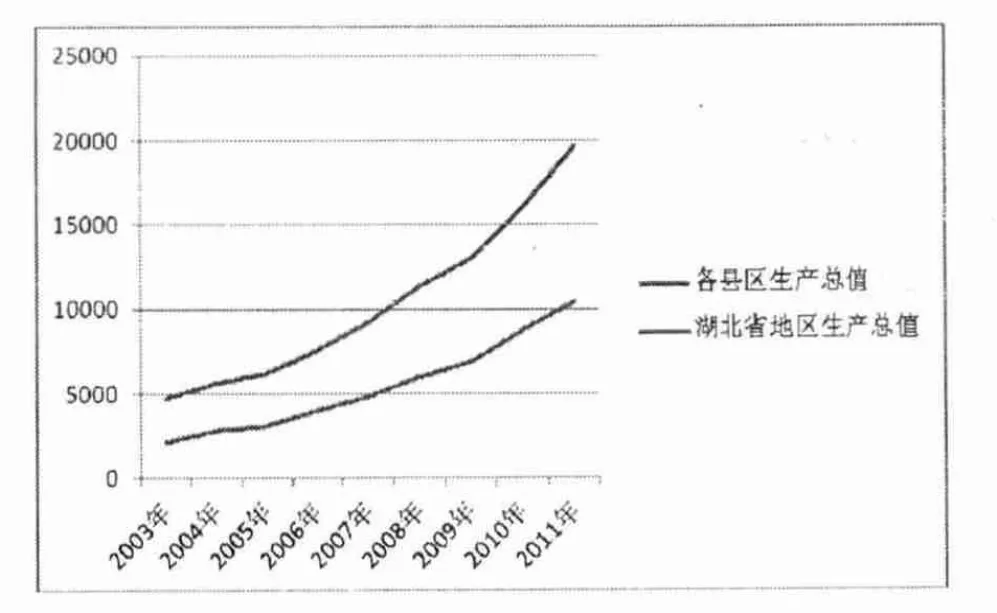

地區(qū)生產(chǎn)總值(GDP)是指在一定時(shí)期內(nèi)(一個(gè)季度或一年),一個(gè)地區(qū)的經(jīng)濟(jì)中所生產(chǎn)出的全部最終產(chǎn)品和勞務(wù)的價(jià)值,代表著一個(gè)地區(qū)所有產(chǎn)業(yè)的綜合生產(chǎn)能力,被公認(rèn)為衡量地區(qū)經(jīng)濟(jì)狀況的最佳指標(biāo)。一個(gè)地方經(jīng)濟(jì)實(shí)力的變化會(huì)直接反應(yīng)在GDP 的變化上。因此,本文選擇GDP 作為衡量湖北省財(cái)政省管縣改革對(duì)縣域經(jīng)濟(jì)影響的指標(biāo)之一。

圖2 地區(qū)生產(chǎn)總值對(duì)比圖

從圖中可以看出,自2003 年以來,湖北省縣域經(jīng)濟(jì)一直處于比較快速的發(fā)展?fàn)顟B(tài)。相對(duì)于圖1中湖北省各縣的財(cái)政收入大幅落后于全省財(cái)政總收入的狀況而言,湖北省各縣的財(cái)政收入的發(fā)展速度與全省財(cái)政收入的發(fā)展速度之間差距不大。考慮到湖北省所轄大部分縣(市)經(jīng)濟(jì)基礎(chǔ)比較薄弱,交通不夠發(fā)達(dá),發(fā)展的動(dòng)力不足,因此,各縣能夠取得這樣的經(jīng)濟(jì)進(jìn)步很大程度上是湖北省在實(shí)施財(cái)政省管縣體制后放寬了一些政策管制,擴(kuò)大了縣級(jí)政府發(fā)展經(jīng)濟(jì)的權(quán)限,有效地激活了縣域經(jīng)濟(jì)。在放松管制之后,各縣可以根據(jù)自身的特點(diǎn)來發(fā)展當(dāng)?shù)亟?jīng)濟(jì),并且縣級(jí)政府在不用向市級(jí)政府上交財(cái)政收入的情況下更有動(dòng)力去發(fā)展本地經(jīng)濟(jì)。比如黃岡市所轄的紅安縣,紅安縣位于大別山革命老區(qū),是有名的“將軍縣”,在對(duì)縣進(jìn)行擴(kuò)權(quán)之前,紅安縣僅有一座烈士陵園可供參觀,這對(duì)當(dāng)?shù)氐慕?jīng)濟(jì)帶動(dòng)作用十分有限。在湖北省實(shí)施財(cái)政省管縣體制,并對(duì)縣進(jìn)行擴(kuò)權(quán)之后,紅安縣依據(jù)自身的紅色歷史來大力發(fā)展旅游業(yè)以及其他產(chǎn)業(yè),以此來帶動(dòng)全縣經(jīng)濟(jì)的全面發(fā)展。

(三)固定資產(chǎn)投資視角

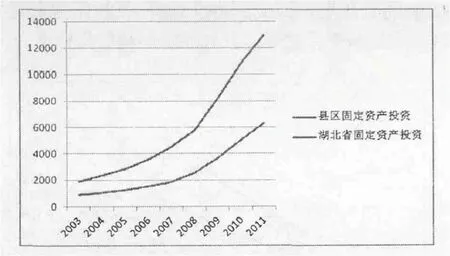

固定資產(chǎn)投資是建造和購置固定資產(chǎn)的經(jīng)濟(jì)活動(dòng),即固定資產(chǎn)再生產(chǎn)活動(dòng)。固定資產(chǎn)投資是社會(huì)固定資產(chǎn)再生產(chǎn)的主要手段。固定資產(chǎn)投資顯示了一個(gè)地區(qū)的發(fā)展勢(shì)頭,在經(jīng)濟(jì)景氣的時(shí)候一般是固定資產(chǎn)投資比較多的時(shí)候,而在經(jīng)濟(jì)衰退的時(shí)候,大多數(shù)企業(yè)都不愿意進(jìn)行擴(kuò)大生產(chǎn),因而也就不會(huì)進(jìn)行固定資產(chǎn)投資。同時(shí)因?yàn)橥度胧褂煤蟮墓潭ㄙY產(chǎn)可以在未來的生產(chǎn)活動(dòng)中發(fā)揮巨大作用,因此,固定資產(chǎn)投資展現(xiàn)了一個(gè)地區(qū)的經(jīng)濟(jì)發(fā)展?jié)摿Γ梢杂行У赝苿?dòng)地區(qū)經(jīng)濟(jì)增長(zhǎng)。

圖3 固定資產(chǎn)投資對(duì)比圖

從圖3 中可以看出自2003 年以來,湖北省各縣區(qū)的固定資產(chǎn)投資發(fā)展較為迅速。特別是2007年以后,固定資產(chǎn)投資呈直線上升趨勢(shì)。這說明實(shí)施財(cái)政省管縣體制之后,湖北省政府以及各縣區(qū)政府都更加注重基礎(chǔ)設(shè)施的建設(shè),縣域經(jīng)濟(jì)有所激活。但將各縣區(qū)的數(shù)據(jù)與湖北全省的數(shù)據(jù)對(duì)比可以看出,各縣區(qū)的固定資產(chǎn)投資較之于全省的投資額還是有較大差距的。2008 年金融危機(jī)發(fā)生后我國(guó)實(shí)施了投資4 萬億的財(cái)政政策,因此無論是各縣區(qū)還是全省的固定資產(chǎn)投資額的快速上升都是正常的。但湖北省各縣區(qū)較之于湖北省全省的固定資產(chǎn)投資額差別較大,這說明國(guó)家以及湖北省的財(cái)政投資大都投在了武漢這樣比較發(fā)達(dá)的城市,而不是基層的經(jīng)濟(jì)體——縣。實(shí)施財(cái)政省管縣體制后,省政府并未將更多的資金投放于縣域基礎(chǔ)設(shè)施的建設(shè)上,并導(dǎo)致經(jīng)濟(jì)發(fā)展動(dòng)力不足。這種情況可能的一個(gè)原因是,實(shí)施財(cái)政省管縣體制后,省政府的管理幅度太寬,在財(cái)政資金的撥付上不能有效地協(xié)調(diào),導(dǎo)致部分地區(qū)財(cái)政資金充裕得用不完,而另一些地區(qū)卻嚴(yán)重缺乏財(cái)政資金的支持。特別由于大城市的帶動(dòng)作用以及較少的數(shù)量,省政府可能會(huì)更多地關(guān)注大城市的發(fā)展,對(duì)武漢這樣的大城市進(jìn)行投資,而更低一級(jí)的縣域經(jīng)濟(jì)卻得不到重視。

(四)第三產(chǎn)業(yè)視角

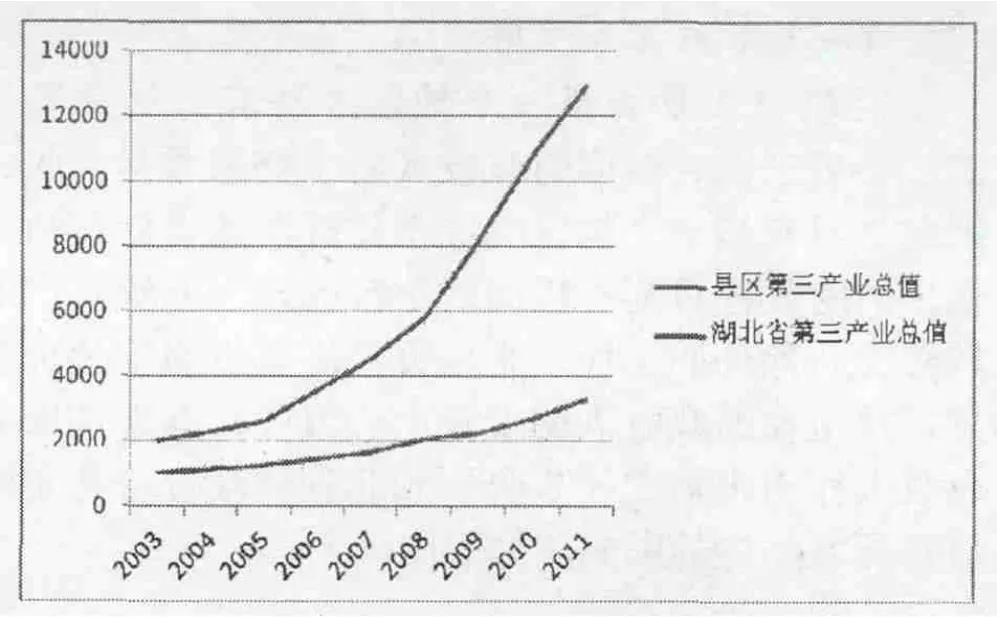

第三產(chǎn)業(yè)是一個(gè)地區(qū)經(jīng)濟(jì)活力的重要標(biāo)志。按照產(chǎn)業(yè)的發(fā)展階段理論來說,最初發(fā)展的是第一產(chǎn)業(yè),也就是農(nóng)業(yè);其次發(fā)展的是第二產(chǎn)業(yè),也就是工業(yè);最后發(fā)展的是第三產(chǎn)業(yè),即服務(wù)業(yè)。當(dāng)一個(gè)地區(qū)經(jīng)濟(jì)發(fā)展程度比較高的時(shí)候,第三產(chǎn)業(yè)才會(huì)占據(jù)較大的比重。另一方面,第三產(chǎn)業(yè)大多數(shù)是比較分散的旅游、餐飲等行業(yè),這些行業(yè)雖然很少有像武鋼這樣的巨型企業(yè),但它們的發(fā)展卻給一個(gè)地區(qū)的經(jīng)濟(jì)發(fā)展注入了活力,能夠有效地帶動(dòng)該地區(qū)的就業(yè)和經(jīng)濟(jì)發(fā)展。當(dāng)一個(gè)地區(qū)經(jīng)濟(jì)績(jī)效比較好的時(shí)候,第三產(chǎn)業(yè)的發(fā)展一定是迅速的,這也是本論文選擇第三產(chǎn)業(yè)的發(fā)展作為分析角度之一的原因。

圖4 第三產(chǎn)業(yè)發(fā)展比較

從圖4 中可以看出,湖北省各縣區(qū)的第三產(chǎn)業(yè)發(fā)展較為緩慢,遠(yuǎn)遠(yuǎn)落后于全省的第三產(chǎn)業(yè)發(fā)展速度。如前所述,第三產(chǎn)業(yè)的發(fā)展顯示著一個(gè)地區(qū)經(jīng)濟(jì)發(fā)展的活力,而圖4 顯示自2003 年前后湖北省實(shí)施財(cái)政省管縣體制之后,湖北省各縣域內(nèi)第三產(chǎn)業(yè)并未得到很好的發(fā)展。這一方面可能是因?yàn)楹笔〈蟛糠挚h的經(jīng)濟(jì)基礎(chǔ)本來比較薄弱,第三產(chǎn)業(yè)的發(fā)展條件不足;另一方面可能的原因是,實(shí)施財(cái)政省管縣體制之后,省級(jí)財(cái)政更多地對(duì)制造業(yè)、重工業(yè)等進(jìn)行扶持,以建立地方的支柱產(chǎn)業(yè),而對(duì)第三產(chǎn)業(yè)的扶持力度較小,導(dǎo)致各縣區(qū)第三產(chǎn)業(yè)的發(fā)展速度不夠。

從以上的分析中我們可以得出以下幾點(diǎn)結(jié)論:

第一,實(shí)施財(cái)政省管縣體制之后,湖北省財(cái)政對(duì)個(gè)縣區(qū)的扶持力度較之以前市政府的扶持力度有所增大,這從各縣區(qū)的固定資產(chǎn)投資的迅速增長(zhǎng)中可以推斷出來。固定資產(chǎn)投資的增長(zhǎng)可以為未來的經(jīng)濟(jì)發(fā)展奠定堅(jiān)實(shí)的基礎(chǔ),有利于未來湖北省各縣區(qū)經(jīng)濟(jì)的發(fā)展。

第二,省財(cái)政對(duì)各縣經(jīng)濟(jì)的扶持偏向于制造業(yè)、重工業(yè),在當(dāng)前大力扶持農(nóng)業(yè)的背景下,可能對(duì)農(nóng)業(yè)的扶持力度也比較大。但是財(cái)政省管縣體制并未對(duì)各縣區(qū)第三產(chǎn)業(yè)的發(fā)展產(chǎn)生明顯的積極影響,這一點(diǎn)需要引起注意,因?yàn)榈谌a(chǎn)業(yè)的發(fā)展有利于城市經(jīng)濟(jì)發(fā)展的可持續(xù)性,我們不能只注重經(jīng)濟(jì)發(fā)展的數(shù)量,而更應(yīng)該注重與經(jīng)濟(jì)發(fā)展質(zhì)量有關(guān)的產(chǎn)業(yè)結(jié)構(gòu)調(diào)整。

第三,湖北省所轄各縣的財(cái)政狀況依然比較嚴(yán)峻,并且發(fā)展比較緩慢。圖1 中顯示各縣區(qū)政府的財(cái)政收入增長(zhǎng)較之湖北省財(cái)政收入的增長(zhǎng)速度較慢,很多縣的財(cái)政支出要遠(yuǎn)大于本縣的財(cái)政收入,這中間的差額只能靠中央和省級(jí)財(cái)政轉(zhuǎn)移支付來彌補(bǔ),這說明湖北省所轄各縣的經(jīng)濟(jì)狀況雖然較之于改革前有所改善,但還遠(yuǎn)未達(dá)到能夠供給本縣財(cái)政的地步,財(cái)政省管縣體制對(duì)縣級(jí)財(cái)政的積極效果還不夠明顯。

三、完善湖北省省管縣體制的對(duì)策

(一)發(fā)展支柱產(chǎn)業(yè),增強(qiáng)縣域經(jīng)濟(jì)整體實(shí)力

支柱產(chǎn)業(yè)或者是特色產(chǎn)業(yè)不僅本身能為地方經(jīng)濟(jì)發(fā)展做出貢獻(xiàn),而且能依靠其強(qiáng)大的帶動(dòng)作用和輻射作用來推動(dòng)地方其他產(chǎn)業(yè)的發(fā)展。如武漢的重工業(yè)比較發(fā)達(dá),吸納了很多就業(yè)人口,與此相關(guān)的餐飲、旅游、交通運(yùn)輸?shù)犬a(chǎn)業(yè)也都會(huì)受到很大的帶動(dòng)。因此,根據(jù)地方特色,培育支柱產(chǎn)業(yè)會(huì)推動(dòng)一個(gè)地方的經(jīng)濟(jì)迅速發(fā)展。省管縣實(shí)施后湖北省所轄各縣的地區(qū)生產(chǎn)總值增長(zhǎng)緩慢,這其中最關(guān)鍵的就是縣域經(jīng)濟(jì)發(fā)展缺乏支柱產(chǎn)業(yè),經(jīng)濟(jì)基礎(chǔ)薄弱。

(二)變“輸血”為“造血”,緩解基層財(cái)政困難

省管縣體制實(shí)施后,湖北省所轄各縣的財(cái)政收入增長(zhǎng)速度依然慢于全省的財(cái)政收入增長(zhǎng)速度。要想從根本上解決基層財(cái)政困難,必須變“輸血”模式為“造血”模式,利用省級(jí)財(cái)政的轉(zhuǎn)移支付資金,一方面加強(qiáng)基礎(chǔ)設(shè)施建設(shè),為招商引資和本地經(jīng)濟(jì)體的更好發(fā)展創(chuàng)造便利條件;另一方面,用這些資金來對(duì)一些有發(fā)展前景、輻射效應(yīng)強(qiáng)的新興產(chǎn)業(yè)、特色產(chǎn)業(yè)進(jìn)行扶持,促進(jìn)其發(fā)展,并帶動(dòng)整個(gè)地區(qū)的經(jīng)濟(jì)發(fā)展,以此來激活縣域經(jīng)濟(jì)。當(dāng)縣域經(jīng)濟(jì)發(fā)展到一定水平之后,地方政府可以獲得更多的稅收來源,這樣基層財(cái)政困難也就迎刃而解。

(三)提高固定資產(chǎn)投資的使用效率

固定資產(chǎn)投資是社會(huì)固定資產(chǎn)再生產(chǎn)的主要手段。固定資產(chǎn)投資顯示了一個(gè)地區(qū)的發(fā)展勢(shì)頭。省管縣體制實(shí)施后,湖北省所轄各縣的固定資產(chǎn)增長(zhǎng)速度較快,但地區(qū)生產(chǎn)總值的增長(zhǎng)速度卻低于固定資產(chǎn)的增長(zhǎng)速度,這說明湖北省所轄各縣的固定資產(chǎn)投資使用效率較低。雖然近年來,湖北省加大了對(duì)基礎(chǔ)設(shè)施的投資力度,如高鐵的貫通、旅游資源的開發(fā)等。但這些投資是不是恰好投在了適當(dāng)?shù)牡胤剑欠衲馨l(fā)揮其最大的效益,目前還不能充分證明。只有充分利用好巨額的固定資產(chǎn)投資,才能促進(jìn)縣域經(jīng)濟(jì)的發(fā)展。因此,省級(jí)財(cái)政在對(duì)基礎(chǔ)設(shè)施等固定資產(chǎn)進(jìn)行投資之前都要充分論證,并且在建設(shè)之后,最大限度發(fā)揮固定資產(chǎn)對(duì)經(jīng)濟(jì)的推動(dòng)效應(yīng),促進(jìn)縣域經(jīng)濟(jì)發(fā)展。

(四)發(fā)展第三產(chǎn)業(yè),注重產(chǎn)業(yè)結(jié)構(gòu)的合理性

產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化在某種程度上要比單純的經(jīng)濟(jì)增長(zhǎng)更加重要。第三產(chǎn)業(yè)的發(fā)展有利于城市經(jīng)濟(jì)發(fā)展的可持續(xù)性,并且能夠節(jié)約資源消耗,改善城市環(huán)境,提高經(jīng)濟(jì)效益。犧牲短期的發(fā)展速度,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),建立良好的經(jīng)濟(jì)發(fā)展基礎(chǔ)對(duì)一個(gè)地區(qū)是十分重要的。從本文分析中可以看到,實(shí)施財(cái)政省管縣體制后,湖北省各縣區(qū)第三產(chǎn)業(yè)的發(fā)展并不盡如人意。省級(jí)財(cái)政的轉(zhuǎn)移支付資金以及項(xiàng)目投資必須有合理的規(guī)劃,不能隨意亂投。省、市、縣三級(jí)政府要根據(jù)各個(gè)縣的實(shí)際狀況來規(guī)劃投資,確立主導(dǎo)產(chǎn)業(yè)是工業(yè)還是服務(wù)業(yè)。目前湖北省各縣大部分還都處于經(jīng)濟(jì)發(fā)展的低級(jí)階段,因此,省、市、縣政府可以在東部地區(qū)產(chǎn)業(yè)轉(zhuǎn)移的背景下,大力引進(jìn)外來資金,承接?xùn)|部發(fā)達(dá)地區(qū)轉(zhuǎn)移過來的工業(yè)企業(yè),建立地方的主導(dǎo)產(chǎn)業(yè),以此帶動(dòng)農(nóng)業(yè)、服務(wù)業(yè)的全面發(fā)展。另一方面,對(duì)于一些特殊地區(qū),如紅安縣、恩施自治州等旅游資源豐富的地區(qū),應(yīng)當(dāng)大力發(fā)展旅游業(yè),建立相關(guān)的配套設(shè)施,并推動(dòng)餐飲、交通、娛樂等一系列行業(yè)的發(fā)展。

總之,省級(jí)政府在進(jìn)行財(cái)政投資時(shí),一定要對(duì)各縣區(qū)區(qū)別對(duì)待,以優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)為導(dǎo)向,以提高經(jīng)濟(jì)效益為目的,確立地方的支柱產(chǎn)業(yè)和特色產(chǎn)業(yè),培育骨干財(cái)源,為經(jīng)濟(jì)基礎(chǔ)薄弱的各縣區(qū)打下經(jīng)濟(jì)發(fā)展的堅(jiān)實(shí)基礎(chǔ)。

[1]才國(guó)偉,張學(xué)志,鄧衛(wèi)廣.“省直管縣”改革會(huì)損害地級(jí)市的利益嗎?[J].經(jīng)濟(jì)研究,2011,(7).

[2]鄒慧燕,傅光明.推行省直管縣財(cái)政體制芻議——關(guān)于浙江、安徽、湖北的實(shí)證研究[J].現(xiàn)代經(jīng)濟(jì)探討,2006,(11).

[3]賈康,白景明.縣鄉(xiāng)財(cái)政解困與財(cái)政體制創(chuàng)新[J].經(jīng)濟(jì)研究,2002,(2).

[4]駱祖春.省直管縣財(cái)政體制改革的成效、問題和對(duì)策[J].經(jīng)濟(jì)體制改革,2010,(3).

[5]金德萬.完善公共財(cái)政制度的體制機(jī)制創(chuàng)新——湖北實(shí)行省管縣財(cái)政體制的實(shí)證分析與路徑思考[J].農(nóng)村經(jīng)濟(jì),2007,(3).

[6]石亞軍,施正文.從“省直管縣財(cái)政改革”邁向“省直管縣行政改革”——安徽省省直管縣財(cái)政改革的調(diào)查與思考[J].中國(guó)行政管理,2010,(2).

[7]賈康,于長(zhǎng)革.轄縣大省“省直管縣”財(cái)政改革情況探析——基于河北省的調(diào)研[J].地方財(cái)政研究,2010,(11).

[8]龐明禮,李永久,陳翻.“省管縣”能解決縣鄉(xiāng)財(cái)政困難嗎?[J].中國(guó)行政管理,2009,(7).

[9]孔振華.“省管縣”財(cái)政體制的評(píng)析與推進(jìn)思路探討[D].成都:西南財(cái)經(jīng)大學(xué),2007.

[10]廖宇波.省管縣體制下財(cái)政問題分析[J].遼寧工程技術(shù)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2008,(10).

[11]孫昭楊.“省管縣”財(cái)政管理體制研究[D].成都:西南財(cái)經(jīng)大學(xué),2007.

[12]李文霞.省直管縣體制改革的憲法學(xué)思考[D].鄭州:鄭州大學(xué),2010.

[13]李金霞,何軍.關(guān)于省管縣財(cái)政體制的五點(diǎn)思考[D].經(jīng)濟(jì)與管理,2009,(23).

[14]湯伶俐.我國(guó)縣級(jí)財(cái)政困難與省管縣財(cái)政體制研究[J].經(jīng)濟(jì)研究參考,2009,(62).

[15]伊麗莎白·奧沙利文等著,彭勃等譯.公共行政研究方法[M].上海:上海財(cái)經(jīng)大學(xué)出版社,2008.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國(guó)核電(2021年3期)2021-08-13 08:56:36

山西財(cái)稅(2021年4期)2021-01-30 15:09:55

民生周刊(2020年13期)2020-07-04 02:49:22

消費(fèi)導(dǎo)刊(2018年7期)2018-08-22 03:28:26

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

財(cái)經(jīng)(2017年10期)2017-05-17 07:54:15

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

- 中共樂山市委黨校學(xué)報(bào)的其它文章

- 邊疆民族地區(qū)城鎮(zhèn)化進(jìn)程中農(nóng)民進(jìn)城動(dòng)力的比較研究——以西藏自治區(qū)達(dá)孜縣尊木采村和薩迦縣陳村為例

- 黨建帶社建的關(guān)鍵:黨組織自身和諧問題研究——以江蘇省江陰市為例

- 構(gòu)建創(chuàng)先爭(zhēng)優(yōu)活動(dòng)評(píng)價(jià)的價(jià)值特征體系 提高高校黨建科學(xué)化水平

- “十二五”后兩年樂山市經(jīng)濟(jì)兩位數(shù)增長(zhǎng)的條件分析及措施建議

- 樂山大佛應(yīng)有的蓮花寶座

- 淺談檢察干警“法商”的培養(yǎng)和造就