海外資金出手滬港通猶豫背后

2014-12-05 08:38:43常亮

投資與理財 2014年23期

關鍵詞:資金

常亮

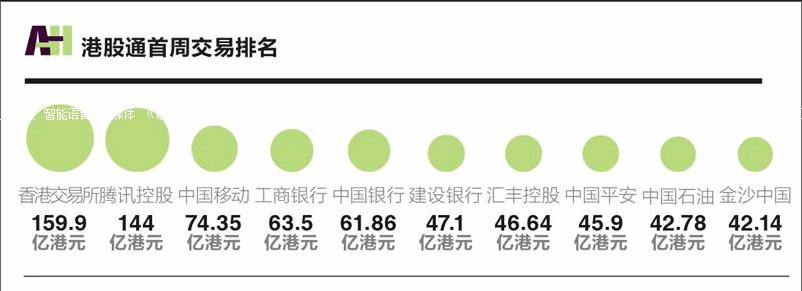

滬港通開通短短五個交易日以來,從開通當日北上額度售罄,到接下來幾個交易日的消耗遲緩乃至大幅結余,首周滬港通交易額僅為291億元,滬港通“遇冷”的說法不脛而走。3000億海外資金北上“秒殺掃貨”的希望似乎受到了重重一擊,事實上,自從滬港通即將在半年開通內的消息釋放出來后,海外機構一直希望能夠有“更多的準備時間”,而稅費、結算等環節亦一度為滬港通的推出平添變數,海外資金理性、謹慎的操作態度由此可見一斑。

值得注意的是,從滬港通消息釋放,一直到其正式開通,海外市場中A股相關指數產品及衍生品的交易卻日趨火爆,海外資金究竟在做何打算?

2014年11月14日下午5點左右,包含了中國A股市場市值最大的50家公司的新加坡交易所新華富時A50指數(下稱“富時A50指數”),在半個小時內飆升近150點。

“境外ETF市場中,以富時A50指數為標的的ETF產品占據市場總量的85%以上,遠大于以滬深300標的ETF12%的市場占比。海外投資者通過投資富時A50 ETF可以更為簡單地配置中國資產,對滬港通形成替代作用。”滬上某投資機構人士表示,“QFII及RQFII總額度在6000億元人民幣左右,A50 ETF市場規模達到1060億元,照此比例3000億滬股通將能使富時A50 ETF市場規模擴大一倍。”

滬港通業務公布以來,A股掛鉤ETF市場成長較快,更大的現貨市場需求帶動了富時A50股指期貨的成交,作為境外流動性最好的A股相關股指期貨產品,富時A50股指期貨成為國際投資者對境內投資套保的重要工具。

事實上,由于當前滬港通換匯機制為中國結算代表全市場向銀行換匯,換匯成本要遠遠小于單個投資者,滬港通首日港股通交易者不僅沒有損失,反而略有匯兌盈余。但對于滬港通投資者來講,仍有一部分匯率風險需要對沖,而這種風險有可能在股市、匯市行情大幅波動時將變得更為明顯。

“企業客戶最常用的避險工具為外匯遠期,不過按照規定,遠期必須有真實的貿易背景,否則涉嫌虛假貿易;且企業通常對未來的資金規模和時間表有較為清晰的預估,因而可以設定遠期期限。”招商銀行總行金融市場部高級分析師劉東亮撰文指出,“但個人與機構投資者無法滿足這一條件,除去貿易背景,單是對資金規模和時間就無法做到預估,比如一筆買入的港股,投資者無法確定會在何時賣出,以及賣出的金額。”

另一個可選項是外匯期權,但國內尚不允許銀行向非貿易背景的投資者提供人民幣兌外幣的期權交易。這種局面所造成的后果,可能將是投資者結構的進一步改變。

“在滬港通初期,個人投資者會積極參與,但隨著匯率波動的加大以及匯率風險的逐步暴露,個人投資者所占的市場份額會趨于萎縮,并最終讓位于更加專業、能夠有效運用多種避險工具的機構投資者。實際上,在成熟市場的跨境投資中,主角早已被機構投資者所占據,個人投資者更傾向委托機構投資者來進行跨境投資。”劉東亮認為。endprint

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33