審計(jì)意見對銀行貸款續(xù)新決策影響的研究*

2014-12-05 05:34:34北京工商大學(xué)商學(xué)院國有資產(chǎn)管理協(xié)同創(chuàng)新中心趙保卿

經(jīng)濟(jì)研究參考 2014年57期

北京工商大學(xué)商學(xué)院、國有資產(chǎn)管理協(xié)同創(chuàng)新中心 趙保卿

財(cái)政部財(cái)政科學(xué)研究所、中國審計(jì)學(xué)會(huì) 楊亞軍

北京工商大學(xué)商學(xué)院 黃譯賢 楊 東

審計(jì)意見對銀行貸款續(xù)新決策影響的研究*

北京工商大學(xué)商學(xué)院、國有資產(chǎn)管理協(xié)同創(chuàng)新中心 趙保卿

財(cái)政部財(cái)政科學(xué)研究所、中國審計(jì)學(xué)會(huì) 楊亞軍

北京工商大學(xué)商學(xué)院 黃譯賢 楊 東

本文運(yùn)用多元回歸的方法對審計(jì)意見有用性進(jìn)行研究,重點(diǎn)研究對貸款續(xù)新的影響。結(jié)果表明:被審計(jì)單位連續(xù)兩年被出具非標(biāo)準(zhǔn)的審計(jì)意見比僅一年被出具非標(biāo)準(zhǔn)的審計(jì)意見對銀行貸款續(xù)新的影響程度更加顯著;被出具的審計(jì)意見類型由非標(biāo)準(zhǔn)轉(zhuǎn)變?yōu)闃?biāo)準(zhǔn)的審計(jì)意見的上市企業(yè)比審計(jì)意見類型由標(biāo)準(zhǔn)的轉(zhuǎn)變成非標(biāo)準(zhǔn)的上市企業(yè)相對更容易獲取銀行的貸款續(xù)新;同樣被出具非標(biāo)準(zhǔn)審計(jì)意見類型的上市公司,在銀行貸款續(xù)新方面,非國有企業(yè)的影響程度顯著大于國有企業(yè)。本文的研究擴(kuò)寬了研究的范圍,豐富了審計(jì)意見的作用,對作為遠(yuǎn)距離利益相關(guān)者的銀行加強(qiáng)內(nèi)部風(fēng)險(xiǎn)管理具有理論意義和現(xiàn)實(shí)意義,為以后的研究奠定了基礎(chǔ)。

審計(jì)意見;貸款續(xù)新;債權(quán)人

一、理論分析與研究設(shè)計(jì)

本文采用國內(nèi)最為主流的實(shí)證研究方法——多元回歸的分析方法,基于債權(quán)人的視角,著重研究中國上市企業(yè)中審計(jì)意見類型對銀行貸款續(xù)新決策的影響。從上市企業(yè)連續(xù)兩年被出具的審計(jì)意見對第三年銀行信貸決策者在進(jìn)行貸款續(xù)新決策的影響以及國有企業(yè)和民營企業(yè)在被出具的非標(biāo)準(zhǔn)的審計(jì)意見對銀行信貸決策者在進(jìn)行貸款續(xù)新決策的影響程度是否存在差異來進(jìn)行研究,本文的研究為今后的研究進(jìn)一步拓寬思路。

(一)理論分析與研究假設(shè)。

公司的融資方式主要有股權(quán)融資和債券融資,而上市公司最為廣泛采用的是債券融資,從銀行獲取貸款是上市企業(yè)最主要的債權(quán)融資方式。由于銀企之間的信息不對稱的問題,從商業(yè)銀行自身來說,商業(yè)銀行為了更好地控制所承擔(dān)的金融風(fēng)險(xiǎn),對借款續(xù)新有一定的約束;從外部而言,商業(yè)銀行對企業(yè)盈利能力、償債能力、信譽(yù)以及可持續(xù)經(jīng)營的能力更多的是通過會(huì)計(jì)信息來獲得。高質(zhì)量的上市企業(yè)公司治理的水平、盈利能力、還債能力以及可持續(xù)經(jīng)營的能力普遍比較強(qiáng),能更好地保護(hù)債權(quán)人的利益,所需要付出的代理成本就相對較低。如果上市企業(yè)的信息被視為高質(zhì)量的,那么這樣的上市企業(yè)很有可能會(huì)在很大程度上自覺的披露盡可能多的會(huì)計(jì)信息。低質(zhì)量的上市企業(yè)更容易產(chǎn)生舞弊等行為來“以次充好”,蒙蔽銀行的雙眼。由此可見,僅僅通過銀行對自身風(fēng)險(xiǎn)的評估與控制以及參考企業(yè)所披露的會(huì)計(jì)信息是遠(yuǎn)遠(yuǎn)不夠的,還需要來自第三方的一個(gè)鑒定——注冊會(huì)計(jì)師根據(jù)審計(jì)準(zhǔn)則所出具的審計(jì)意見,從而提高財(cái)務(wù)報(bào)表的可信程度,為銀行對財(cái)務(wù)報(bào)表的分析和判斷在一定程度上提供了保證。因此,審計(jì)意見對于銀行貸款續(xù)新決策起到了至關(guān)重要的作用。

根據(jù)信號(hào)傳遞理論,如果上市企業(yè)被審計(jì)師出具了標(biāo)準(zhǔn)的無保留的審計(jì)意見類型,這意味著處于第三方的審計(jì)師對企業(yè)財(cái)務(wù)報(bào)表信息的肯定,從而商業(yè)銀行得到的信號(hào)是正面的,在一定程度上說明了企業(yè)所披露的信息是客觀的,從而進(jìn)一步說明了該上市企業(yè)的財(cái)務(wù)信息以及其他的相關(guān)信息是高質(zhì)量的;然而,若企業(yè)被審計(jì)師出具了非標(biāo)準(zhǔn)意見,則意味著處于第三方的審計(jì)師對財(cái)務(wù)報(bào)表信息的懷疑以及在一定程度上的否定,從而商業(yè)銀行得到的信號(hào)是負(fù)面的,企業(yè)所披露的信息在一定程度上是存在一些問題的。綜合兩種理論,關(guān)于審計(jì)意見對銀行貸款續(xù)新的研究,筆者默認(rèn)采用信號(hào)傳遞理論。因此,本文提出并運(yùn)用最近五年的數(shù)據(jù)驗(yàn)證如下的假設(shè):

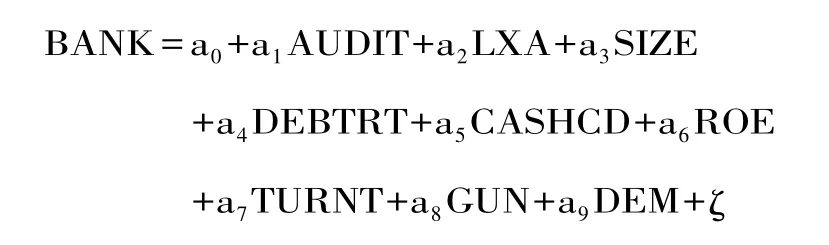

假設(shè)1 (1):上市企業(yè)被出具非標(biāo)準(zhǔn)的審計(jì)意見類型會(huì)阻礙其獲取銀行貸款續(xù)新。

銀行實(shí)現(xiàn)自我保護(hù)的關(guān)鍵是及時(shí)準(zhǔn)確地獲取可靠的會(huì)計(jì)信息,但是如果上市企業(yè)僅是一年被出具非標(biāo)準(zhǔn)的審計(jì)意見,其他年份都被出具的是標(biāo)準(zhǔn)的審計(jì)意見。銀行在進(jìn)行續(xù)新決策可能會(huì)在一定程度上考慮該上市企業(yè)第一次出具非標(biāo)的審計(jì)意見,可能是因?yàn)橐恍┎⒎怯绊懫髽I(yè)信譽(yù)以及還債能力的因素導(dǎo)致的。但是連續(xù)兩年甚至兩年以上上市企業(yè)被出具非標(biāo)準(zhǔn)的審計(jì)意見就值得相關(guān)債權(quán)人深思。因此,筆者提出下列假設(shè):

假設(shè)1 (2):上市企業(yè)連續(xù)兩年被出具非標(biāo)準(zhǔn)審計(jì)意見比一年被出具非標(biāo)準(zhǔn)的審計(jì)意見對銀行貸款續(xù)新的影響程度更加的顯著。

也就是說,上市企業(yè)連續(xù)兩年或者兩年以上被注冊會(huì)計(jì)師出具非標(biāo)準(zhǔn)的審計(jì)意見,很難獲取銀行貸款續(xù)新。

審計(jì)意見類型是獨(dú)立的第三方根據(jù)被審計(jì)單位的財(cái)務(wù)狀況、經(jīng)營成果所出具的,不同的審計(jì)意見類型傳遞著不同的信息,如果被審計(jì)單位被出具的是標(biāo)準(zhǔn)的審計(jì)意見,則這是對被審計(jì)單位財(cái)務(wù)報(bào)表情況的肯定,對外傳遞著積極的信息;反之,非標(biāo)準(zhǔn)的審計(jì)意見類型意味著公司財(cái)務(wù)狀況存在一定的負(fù)面信息,對外傳遞著一種相對負(fù)面的信息。此外,連續(xù)兩年,審計(jì)意見類型的變化情況也在一定程度上傳遞著企業(yè)發(fā)展?fàn)顩r的信息,連續(xù)兩年標(biāo)準(zhǔn)審計(jì)意見意味著企業(yè)發(fā)展的穩(wěn)定,然而,若企業(yè)審計(jì)意見類型由標(biāo)準(zhǔn)變?yōu)榉菢?biāo)準(zhǔn),意味著企業(yè)財(cái)務(wù)信息出現(xiàn)了一些問題,反之,則說明企業(yè)的財(cái)務(wù)狀況好轉(zhuǎn)。根據(jù)信息傳遞理論,上述審計(jì)意見類型的變化都會(huì)影響到企業(yè)所獲取銀行貸款的情況。綜上筆者提出假設(shè):

假設(shè)2:在其他條件相同的情況下,上市企業(yè)被出具的審計(jì)意見類型由非標(biāo)準(zhǔn)審計(jì)意見轉(zhuǎn)變?yōu)闃?biāo)準(zhǔn)審計(jì)意見比被出具的審計(jì)意見類型由標(biāo)準(zhǔn)審計(jì)意見轉(zhuǎn)變成非標(biāo)準(zhǔn)審計(jì)意見更容易獲取銀行的貸款續(xù)新。

隨著我國經(jīng)濟(jì)持續(xù)快速的發(fā)展,非國有企業(yè)在我國迅速興起,但是,目前國內(nèi)針對非國有企業(yè)的研究表明,中國上市的非國有企業(yè)在銀行貸款融資方面受到很強(qiáng)的制約。Zhou(2009),潘克勤(2009),Chan et al(2010),方軍雄(2010)等學(xué)者對相關(guān)問題都有一定的研究,相對于有“背景”的國有企業(yè)而言,像非國有的上市企業(yè)這類沒有“背景”的企業(yè),是不受國有銀行的青睞的,國有銀行對不同“背景”的企業(yè)提供差別貸款,非國有企業(yè)會(huì)受到限制。江金鎖(2011)對相關(guān)數(shù)據(jù)進(jìn)行了搜集和整理,在上市民營企業(yè)所擁有的資產(chǎn)中,其銀行貸款的比例的平均數(shù)相對較低,遠(yuǎn)低于國有企業(yè)的相關(guān)指標(biāo),由此可見非國有企業(yè)貸款之難。商業(yè)銀行寧愿選擇較低的貸款利率放棄一部分企業(yè)來降低信貸風(fēng)險(xiǎn)。非國有企業(yè)就成了這場博弈的犧牲品。因此,筆者提出假設(shè):

假設(shè)3:同樣都被出具了非標(biāo)準(zhǔn)的審計(jì)意見,相對于國有企業(yè)而言,非國有企業(yè)更難獲取銀行再貸款。

(二)樣本選取。

為了排除新舊《審計(jì)報(bào)告》準(zhǔn)則下上市企業(yè)被出具的審計(jì)意見類型對銀行貸款續(xù)新決策的影響,本文選取2008~2012年這五年間滬深兩市的上市企業(yè)的年報(bào)數(shù)據(jù)作為研究對象。剔除了ST和*ST、金融類、保險(xiǎn)類、五年中IPO的以及無法配對和數(shù)據(jù)不全的上市企業(yè)樣本數(shù)據(jù),并參照譚勁松、陳艷艷、譚燕(2010)等的文獻(xiàn),采用Winsorize將極端情況剔除。在假設(shè)2的樣本中,還要剔除審計(jì)意見類型從2006~2011年都沒有發(fā)生變化的上市公司。本文研究的樣本的數(shù)據(jù)均來自于國泰安CSMAR數(shù)據(jù)系統(tǒng),并參考了上海和深圳證券交易所的官方網(wǎng)站以及中注協(xié)網(wǎng)站所披露的有關(guān)上市企業(yè)的信息。

(三)模型設(shè)計(jì)。

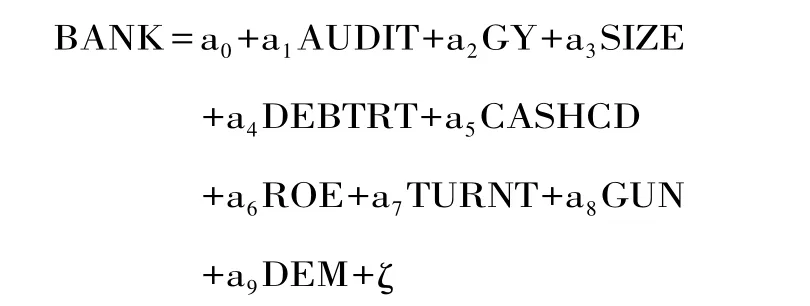

本文借鑒了ZETA評分模型,主要是依據(jù)胡奕明、唐松蓮(2007),楊群輝(2010)等人的研究,從財(cái)務(wù)指標(biāo)和非財(cái)務(wù)指標(biāo)兩個(gè)方面來考慮審計(jì)意見對銀行貸款續(xù)新決策的影響。通過對各個(gè)方面的分析建立的基本模型如下:

假設(shè)1和假設(shè)2的模型相同,但是對于AUDIT的取數(shù)方法存在差別,以及選取樣本的數(shù)量和方法存在略微的差異。

假設(shè)3的模型如下:

(四)變量的選擇。

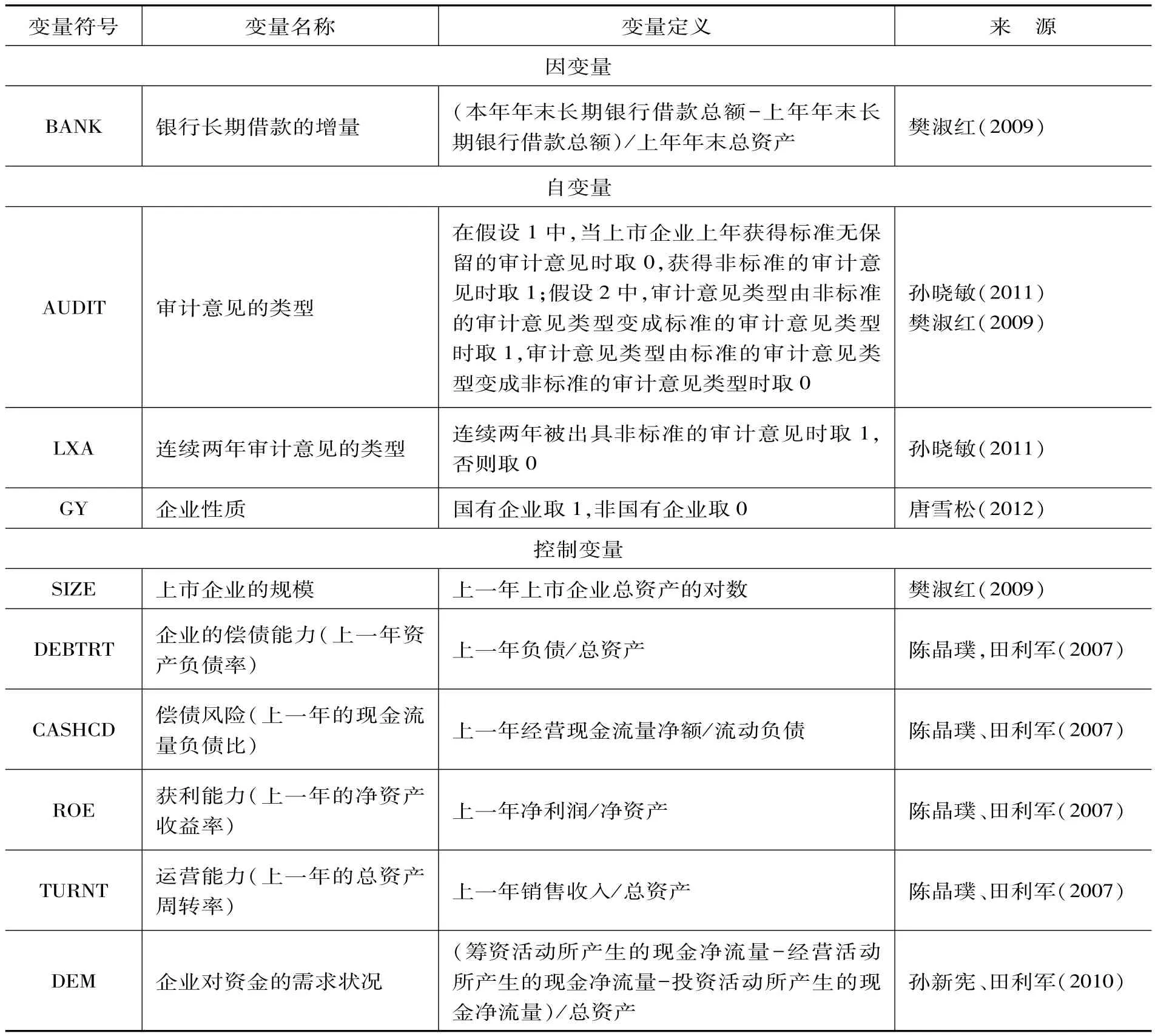

變量定義表如表1所示。

表1 變量定義表

二、實(shí)證結(jié)果及分析

(一)主要變量的描述性統(tǒng)計(jì)。

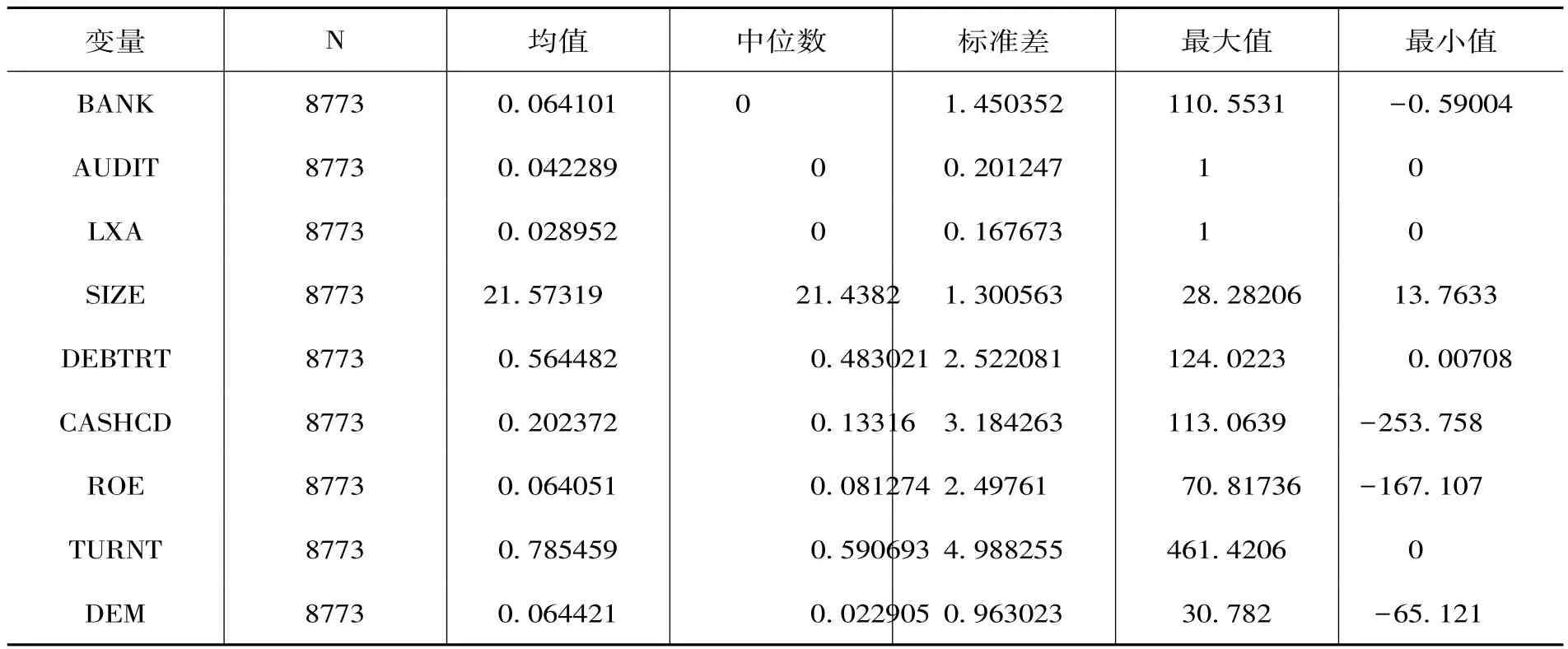

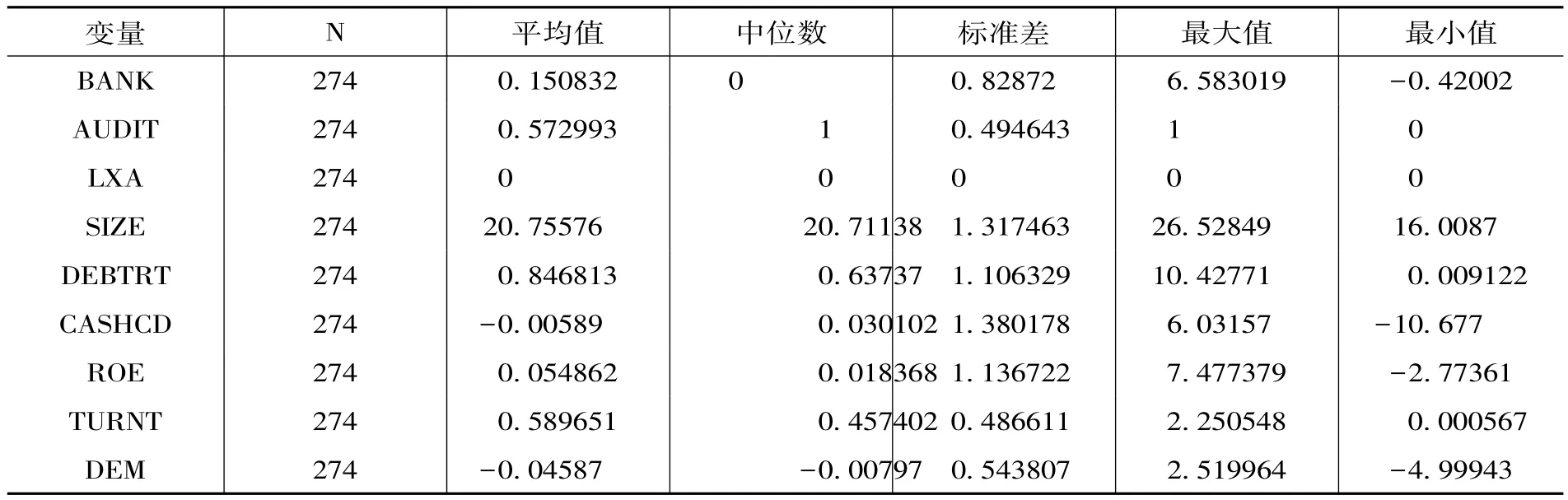

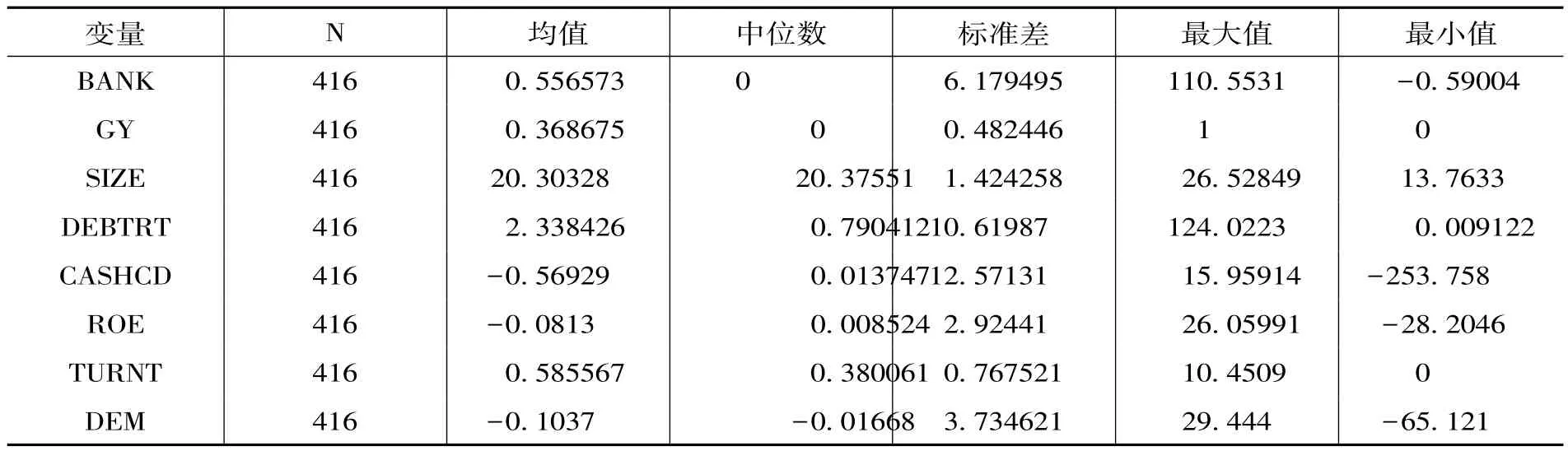

表2~表4給出的是假設(shè)1~3中審計(jì)意見類型對銀行貸款續(xù)新影響的基本模型中相關(guān)被解釋變量、解釋變量以及控制變量的樣本數(shù)、均值、中位數(shù)、標(biāo)準(zhǔn)差、最大最小值的描述性統(tǒng)計(jì)。

表2 假設(shè)1的描述性統(tǒng)計(jì)

表3 假設(shè)2的描述性統(tǒng)計(jì)

表4 假設(shè)3的描述性統(tǒng)計(jì)

(二)假設(shè)2的主要變量的描述性統(tǒng)計(jì)及多元回歸結(jié)果與分析。

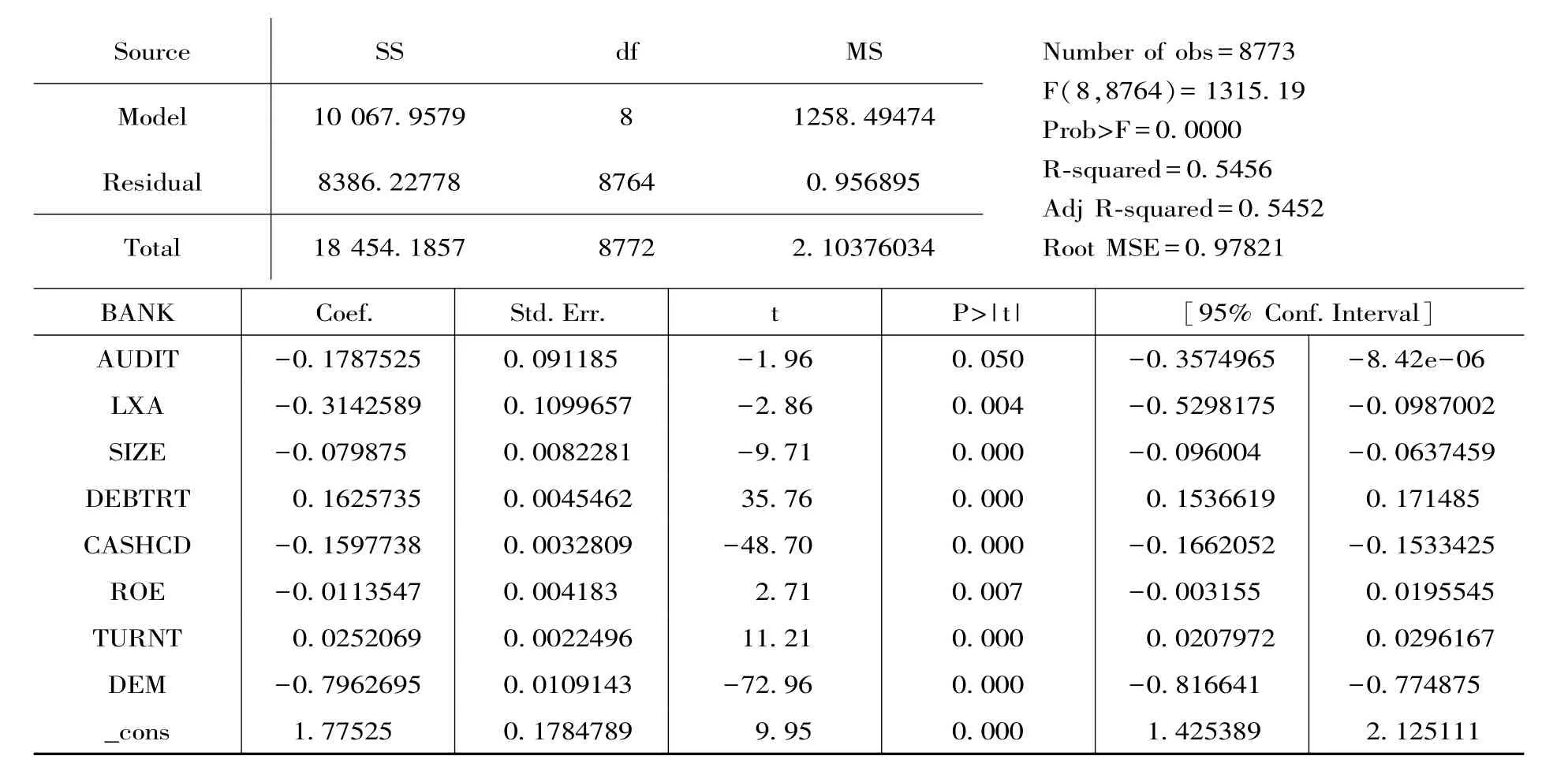

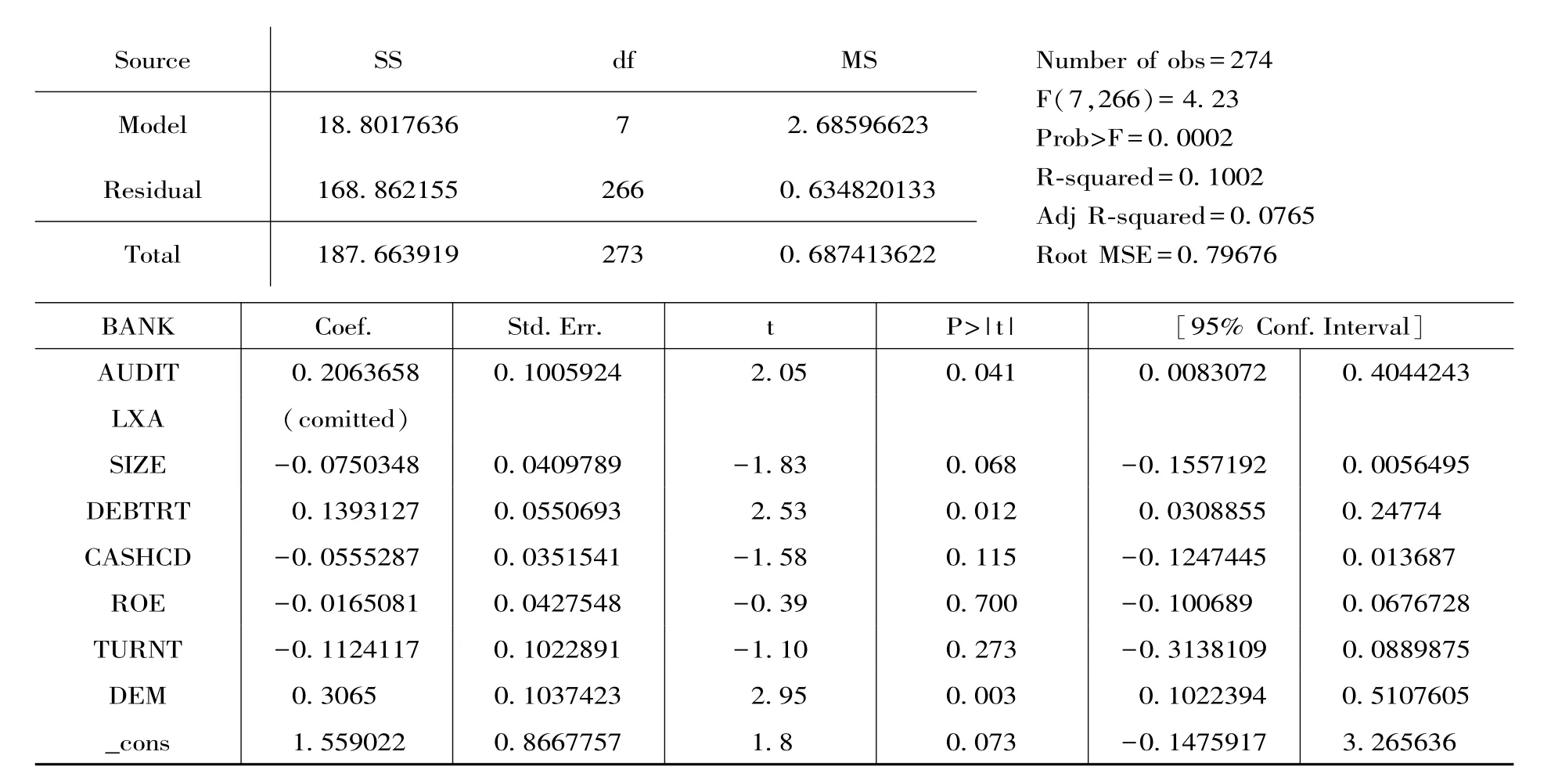

1.假設(shè)1的多元回歸分析結(jié)果與分析。表5顯示,在控制了企業(yè)的財(cái)務(wù)指標(biāo)之后,銀行貸款續(xù)新的數(shù)量與上市企業(yè)被出具的審計(jì)意見類型在0.05的水平下顯著負(fù)相關(guān)(見表5)。由此可以說明,相對于被出具標(biāo)準(zhǔn)的審計(jì)意見類型的上市公司來說,被出具非標(biāo)準(zhǔn)的審計(jì)意見類型的上市公司銀行在進(jìn)行信貸決策時(shí),愿意提供的銀行貸款的增量要少。相關(guān)的回歸分析結(jié)果,支持了本文的假設(shè)1(1)。然而,在控制了企業(yè)的財(cái)務(wù)指標(biāo)之后,銀行貸款續(xù)新的數(shù)量與上市企業(yè)連續(xù)兩年被出具的審計(jì)意見類型在0.01的水平下顯著負(fù)相關(guān)(見表5),相關(guān)系數(shù)也明顯大于前者。由此可見,連續(xù)兩年被出具非標(biāo)準(zhǔn)的審計(jì)意見類型在獲取銀行貸款續(xù)新決策時(shí)具有十分重要的作用,比僅有一年被出具非標(biāo)準(zhǔn)的審計(jì)意見類型在獲取銀行貸款續(xù)新決策的負(fù)面作用更強(qiáng)。充分的支持了本文的假設(shè) 1(2)。

表5 假設(shè)1的多元回歸的結(jié)果

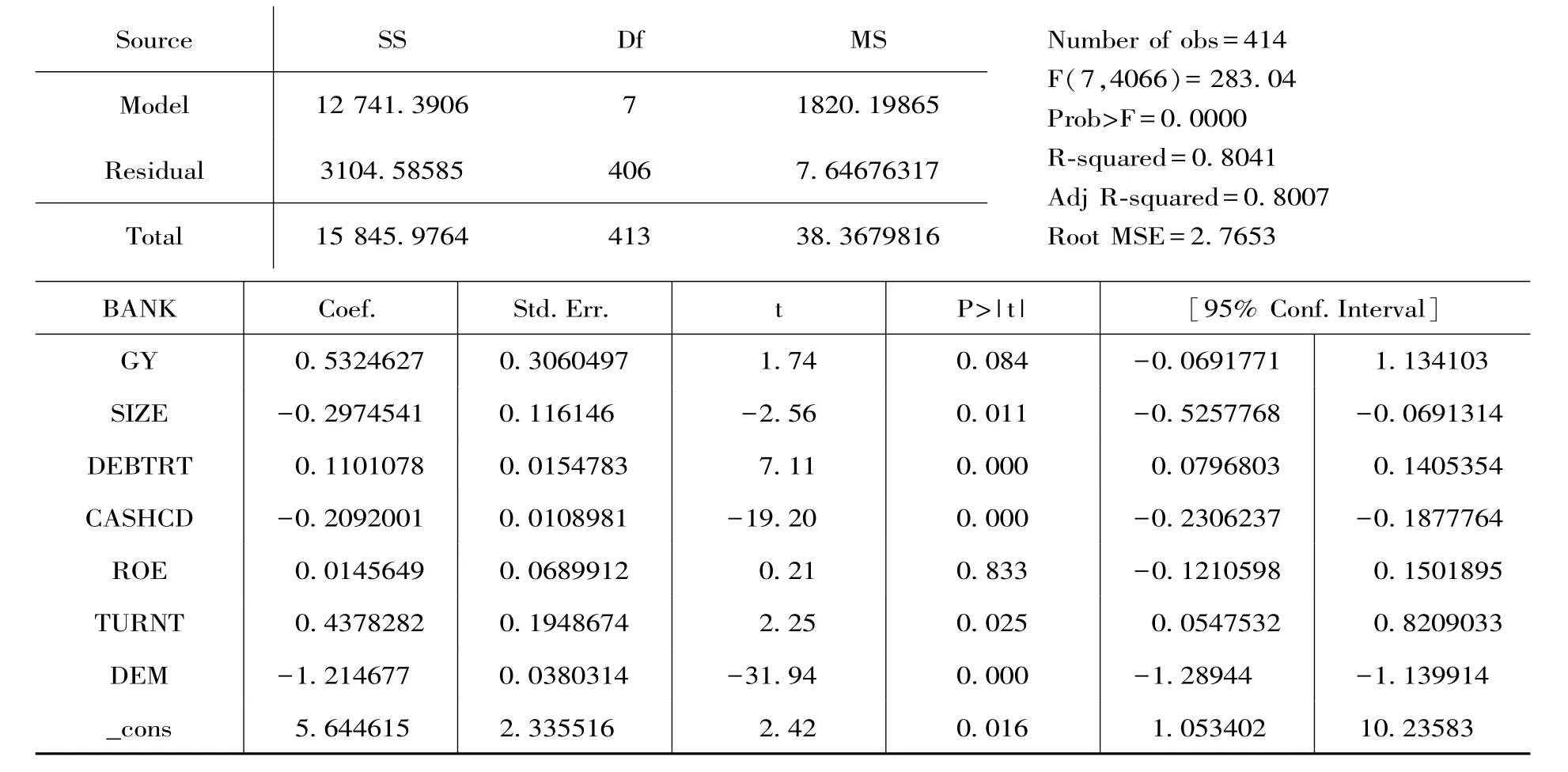

2.假設(shè)2的多元回歸分析結(jié)果與分析。表6顯示,在控制了企業(yè)的財(cái)務(wù)指標(biāo)之后,銀行貸款續(xù)新的數(shù)量與上市企業(yè)被出具的審計(jì)意見類型在0.05的水平下顯著正相關(guān)(見表6),這與預(yù)期結(jié)論一致。充分的支持了本文的假設(shè)2。

3.假設(shè)3的多元回歸分析結(jié)果與分析。表7顯示,在控制了企業(yè)的財(cái)務(wù)指標(biāo)之后,國有企業(yè)和非國有企業(yè)比較而言,非標(biāo)準(zhǔn)的審計(jì)意見類型對銀行貸款續(xù)新影響程度要小很多,銀行貸款續(xù)新的數(shù)量與是否國有企業(yè)在0.084的水平下顯著正相關(guān)(見表7)。支持了本文的假設(shè)3。

(三)穩(wěn)健性檢驗(yàn)。

為了使本文的結(jié)果更加有效,對本文的研究結(jié)果進(jìn)行了穩(wěn)健性的測試,將本文的因變量進(jìn)行了改變,用短期借款來表示,其他方面保持原狀。處理結(jié)果顯示,本文的研究結(jié)論依舊成立。

三、研究結(jié)論與建議

本文研究審計(jì)意見類型對銀行貸款續(xù)新的影響,得出的結(jié)論如下:上市公司被出具非標(biāo)準(zhǔn)的審計(jì)意見會(huì)相對減少銀行貸給企業(yè)的款項(xiàng),從而使得企業(yè)獲取的貸款續(xù)新的數(shù)量減少;相對于上一年上市企業(yè)被出具某種審計(jì)意見,尤其是非標(biāo)準(zhǔn)的審計(jì)意見類型而言,連續(xù)兩年被出具非標(biāo)準(zhǔn)審計(jì)意見類型的上市企業(yè)所獲取的銀行貸款續(xù)新的數(shù)量顯著減少,也就是說,上市企業(yè)連續(xù)兩年被出具非標(biāo)準(zhǔn)審計(jì)意見類型比上一年被出具非標(biāo)準(zhǔn)審計(jì)意見類型與銀行貸款續(xù)新的數(shù)量負(fù)相關(guān)程度更加顯著;上市公司被出具的審計(jì)意見類型發(fā)生變化對銀行貸款續(xù)新的數(shù)量有顯著的影響。也就是說,上市企業(yè)被出具的審計(jì)意見類型由非標(biāo)準(zhǔn)的轉(zhuǎn)變?yōu)闃?biāo)準(zhǔn)的比被出具的審計(jì)意見類型由標(biāo)準(zhǔn)的轉(zhuǎn)變成非標(biāo)準(zhǔn)的被審計(jì)的上市企業(yè)在銀行的信貸決策者進(jìn)行信貸決策時(shí)相對更容易獲取銀行的貸款續(xù)新;如果國有企業(yè)和非國有企業(yè)同樣都被出具了非標(biāo)準(zhǔn)的審計(jì)意見,銀行信貸決策者在對非國有企業(yè)貸款續(xù)新進(jìn)行決策時(shí),其不利影響更加顯著。

表6 假設(shè)2的多元回歸的結(jié)果

表7 假設(shè)3的多元回歸的結(jié)果

根據(jù)本文的研究過程以及實(shí)證研究結(jié)果可以知道,本文的研究并不完美,上市公司被出具的審計(jì)意見類型并沒有在銀行貸款續(xù)新決策時(shí)淋漓盡致的發(fā)揮其全部的功能。根據(jù)本文的研究以及現(xiàn)實(shí)狀況,我們提出以下政策建議:第一,努力進(jìn)一步完善審計(jì)和會(huì)計(jì)方面的制度、準(zhǔn)則以及法律法規(guī),不斷地提高審計(jì)的質(zhì)量水平。第二,銀行要不斷地提高自身風(fēng)險(xiǎn)管理的能力。銀行應(yīng)該加強(qiáng)內(nèi)部控制,提升自身能力,制定完善的風(fēng)險(xiǎn)評估體系,使得銀行在進(jìn)行貸款決策時(shí),對企業(yè)有一個(gè)更加全面的了解和判斷,從而降低自身的風(fēng)險(xiǎn)。第三,審計(jì)可信度的提升以及審計(jì)信息可以合理的使用,都與整個(gè)國家的法制建設(shè)密不可分。所以我們要不斷提升道德水平,建設(shè)法治社會(huì),使得違法人員可以得到應(yīng)有的懲治,使得審計(jì)環(huán)境更加健康和諧。

[1]陳梅花:《審計(jì)意見與貸款決策關(guān)系的實(shí)證研究》,載于《財(cái)會(huì)月刊》2001年第24期。

[2]胡奕明、周偉:《債權(quán)人監(jiān)督:貸款政策與企業(yè)財(cái)務(wù)狀況—來自上市公司的一項(xiàng)經(jīng)驗(yàn)研究》,載于《金融研究》2006年第4期,第49~60頁。

[3]李海燕、厲夫?qū)帲骸丢?dú)立審計(jì)對債權(quán)人的保護(hù)作用—來自債務(wù)代理成本的證據(jù)》,載于《審計(jì)研究》2008年第3期,第81~92頁。

[4]林志偉:《非標(biāo)意見與債務(wù)融資—基于銀行借款和債務(wù)期限結(jié)構(gòu)的經(jīng)驗(yàn)證據(jù)》,載于《證券市場導(dǎo)報(bào)》2011年第10期,第31~36頁。

[5]Firth M.A Note on the Impact of Audit Qualifications on Lending and Credit Decisions[J].Journal of Banking and Finance, 1980(4): 258-267.

F832.4

A

2095-3151(2014)57-0062-07

*本文得到北京工商大學(xué)國有資產(chǎn)管理協(xié)同創(chuàng)新中心“國有企業(yè)運(yùn)行與管控中審計(jì)與其他經(jīng)濟(jì)監(jiān)督形式的協(xié)同研究(GZ20131003)”、北京市教委科研基地—科技創(chuàng)新平臺(tái)“會(huì)計(jì)與投資者保護(hù)研究基地(PXM-014213-000031)”、中國博士后科學(xué)基金資助項(xiàng)目(2014M560924)等基金項(xiàng)目的資助。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54