后金融危機時代滬指收益率的EGARCH-M 模型

2014-11-29 09:36:29首都經濟貿易大學

經濟研究參考 2014年56期

關鍵詞:模型

首都經濟貿易大學 葉 梅

財政部財政科學研究所 趙 榮 孫春雷

后金融危機時代滬指收益率的EGARCH-M 模型

首都經濟貿易大學 葉 梅

財政部財政科學研究所 趙 榮 孫春雷

肇始于美國的次貸危機對我國經濟造成了強烈的沖擊。本文采用2009年3月5日直至2013年2月18日的滬指數據,嘗試運用EGARCH-M模型,來反映國際金融危機后滬指收益率波動性。

國際金融危機;滬指;收益率;EGARCH-M

一、引言

方差是用于衡量金融市場價格波動的最重要的指標,方差越大,風險越大,潛在的收益和虧損也就越大。傳統上認為其與觀察期無關,具有恒定性。但是隨著經濟學家、計量學家、會計學家對不同金融市場標的收益率研究的深入,發現大量的經濟時序數據,比如股指收益率、通脹率、大宗商品價格收益率等經常呈現出方差的時變性,即在不同的時期,方差不一樣。在對方差也就是波動的進一步研究中,又發現了波動的叢集性。也就是說,收益大的波動后傾向于跟著一個大波動,收益小的波動后傾向于跟著一個小波動,換言之,前后期的波動具有某種程度上的相關關系。方差的時變性和叢集性這兩大新被發現的特性,顛覆了CAPM等經典定價模型,對于當時現有的理論提出了嚴重的挑戰,于是,ARCH模型應運而生。

1982年,Engle開創性地提出了 ARCH模型,成功的用于與英國通脹指數的研究,引起了學術界的廣泛關注,并被公認為是研究方差時變性和叢集性的有效理論。其后,學者們將ARCH模型引入金融市場價格的研究,取得了大量的學術成果,Engle本人也獲得了2003年諾貝爾經濟學獎。同時,對于ARCH模型的擴展一直持續不斷,學術界先后提出了ARCH-M模型、GARCH模型、EARCH模型、EGARCH模型、CARCH等模型,以便對于現實有更好的解釋能力。本文采用的EGARCH-M模型也是其中的一種重要改進模型。本文采用EGARCH-M模型,試圖對滬指收益率在該段時期的波動性進行初步的分析和探討。

二、建立模型

(一)數據說明。

本文所采用的數據為上海證券交易所A股綜合指數(簡稱A股)每日收盤價,數據時間跨度為2009年3月5日至2013年2月18日,樣本容量為962。全部數據來源于中投證券超強版。股票市場日收益率以相鄰營業日的A指日收盤價的對數一階差分表示,即:

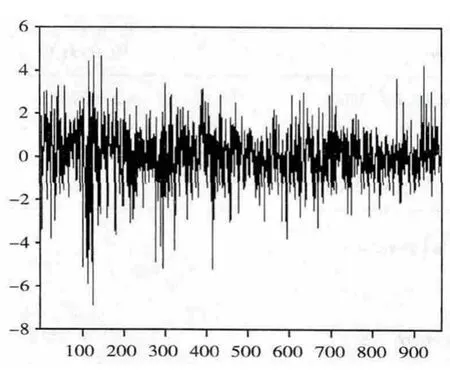

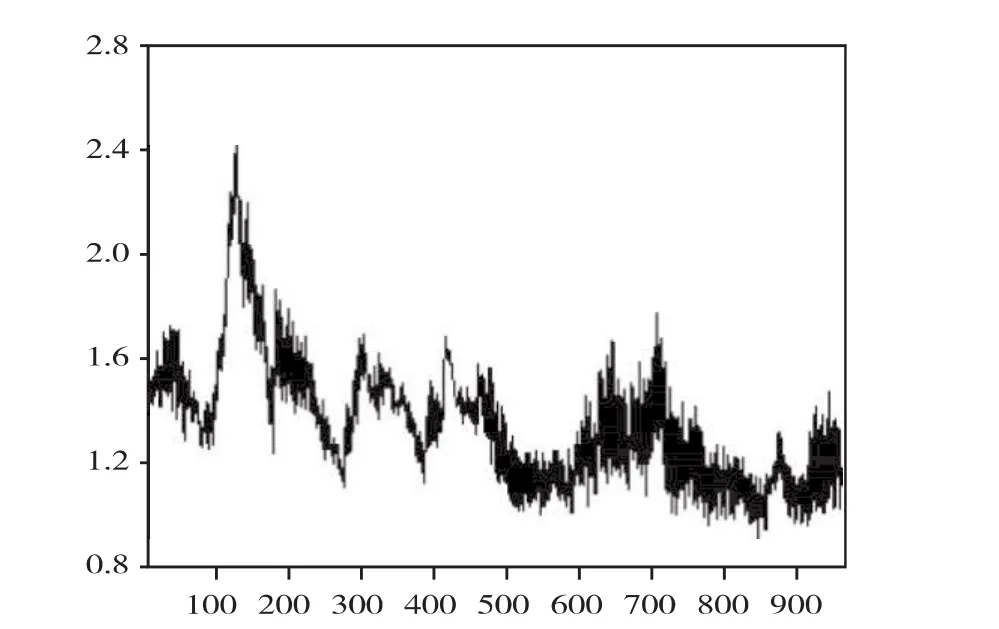

gzt為第t日的收益率,szt為第t日的滬指指數。若不考慮市場派發的紅利,則可以認為指數的收益率近似于市場的平均收益率。進行數據處理的軟件為Eviews 5.0。圖1為收益率序列圖。

(二)正態性檢驗。

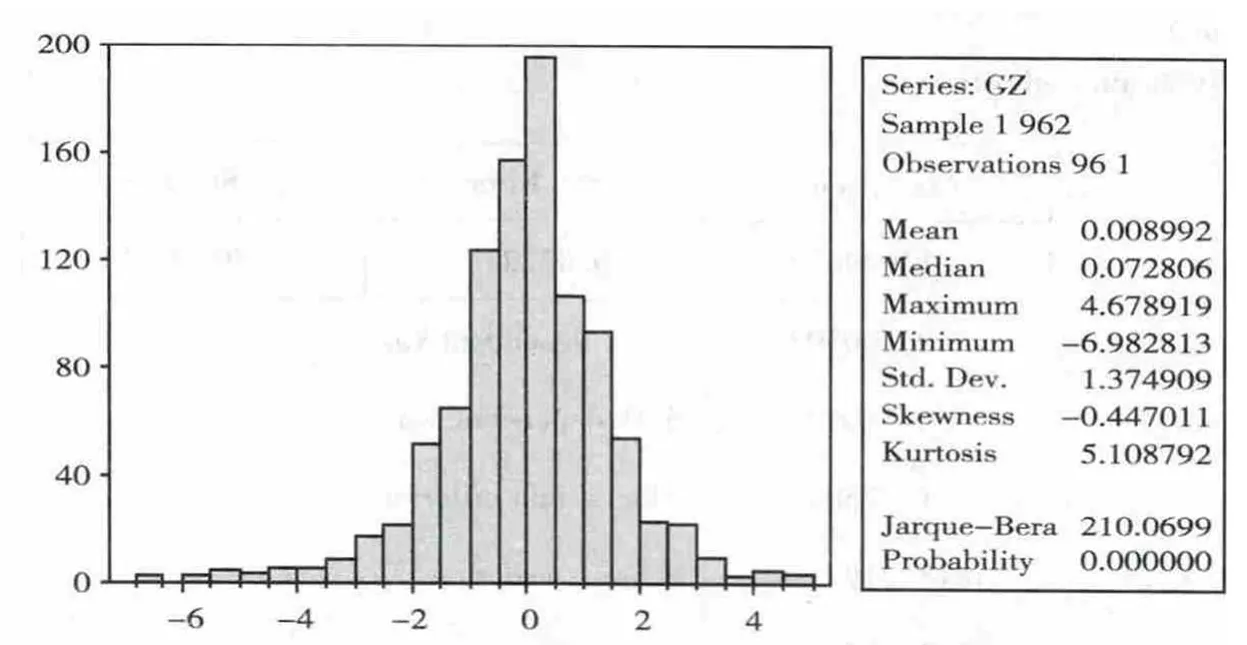

可見收益率序列均值和標準差的數值較小。JB統計量為210.07,P值為0,表明拒絕零假設,即序列不具有正態分布的特征。更進一步,標準正態分布的偏度為0,峰度為3,而該收益率偏度-0.45<0,峰度 5.11>3,表明其左偏尖峰,有尖峰厚尾的特征。

股指收益率的厚尾特征,有數學和經濟上的兩重意義。數學上的意義是,與標準正太分布比較,該變量在分布的“長尾”部分有更大的比重,也就是股指收益率發生較大波動性的概率要大于標準正態分布;經濟上的意義是,由于信息的隨機沖擊和市場參與者對于信息處理的分線性化,導致價格不能對信息充分反映,從而會有滯后效應,如此積累下去,使得價格大幅波動,產生了明顯的肥尾現象。

(三)平穩性檢驗。

只有時間序列具有平穩性,才能對其進行進一步的分析和研究,所以平穩性檢驗是時間序列建模的必備前提。對平穩性的檢驗一般要用到單位根檢驗。

圖1 滬指收益率序列圖

圖2 收益率序列的直方圖

可見,在既無漂移項又無趨勢項下,ADF的檢驗統計量的值是-30.9991,在l%、5%、10%的顯著性水平上都分別小于臨界值-2.56737、-1.94115、-1.61648,所以拒絕原假設,換言之,序列不存在單位根,收益率序列是平穩的時間序列,可以進行進一步的分析。

(四)ARCH效應檢驗。

從圖1中,直觀上可以看出收益率序列存在波動率的叢集性。即收益大的波動后傾向于跟著一個大波動,收益小的波動后傾向于跟著一個小波動,換言之,前后期的波動具有某種程度上的相關關系。為了驗證這一點,因此要對序列進行ARCH效應檢驗,即須檢驗該序列有無異方差。有兩種方法可以用來檢驗:一是可以對該序列平方進行自相關檢驗,二是可以用ARCH-LM定義建模檢驗。

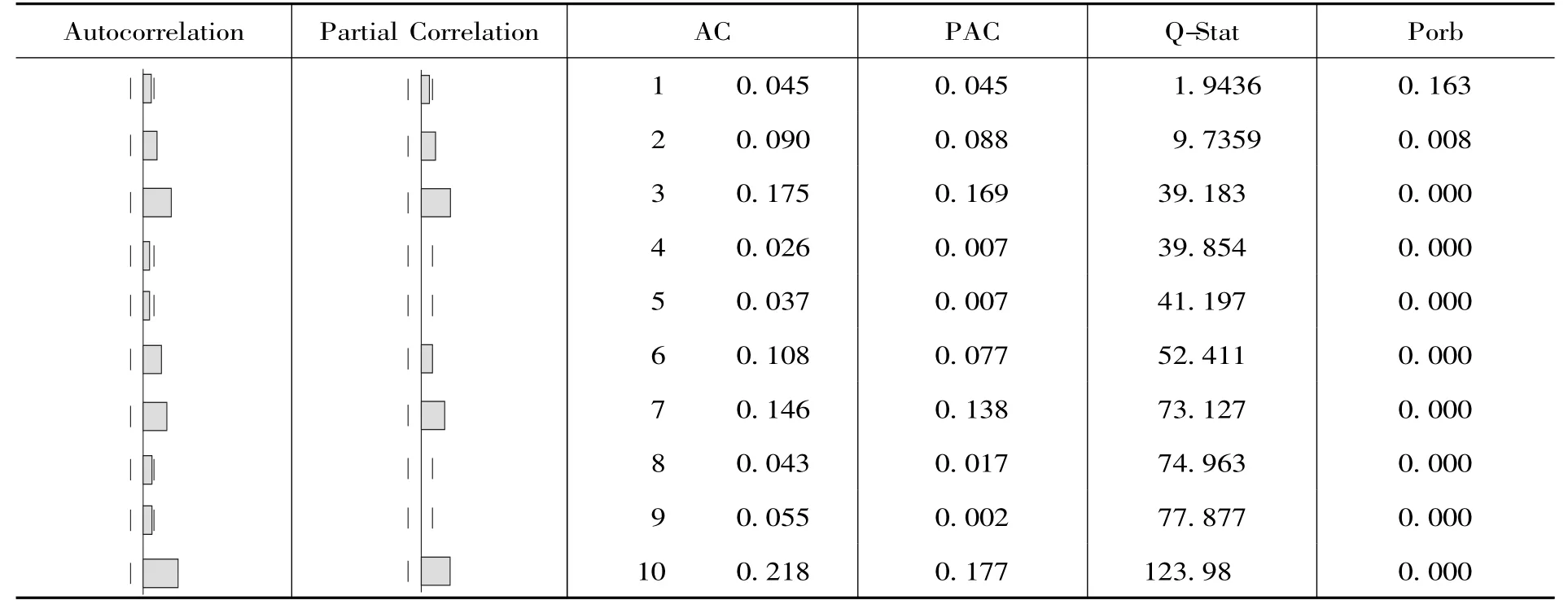

1.收益率平方自相關檢驗。可見,收益率平方序列從2階開始顯著自相關。

2.ARCH-LM檢驗。因為EVIEWS只有對殘差,而無對原序列的ARCH-LM檢驗,所以需要按其定義建模。具體如下:

檢驗 αi(i=1,2,…,k)是否顯著為 0,檢驗標準為

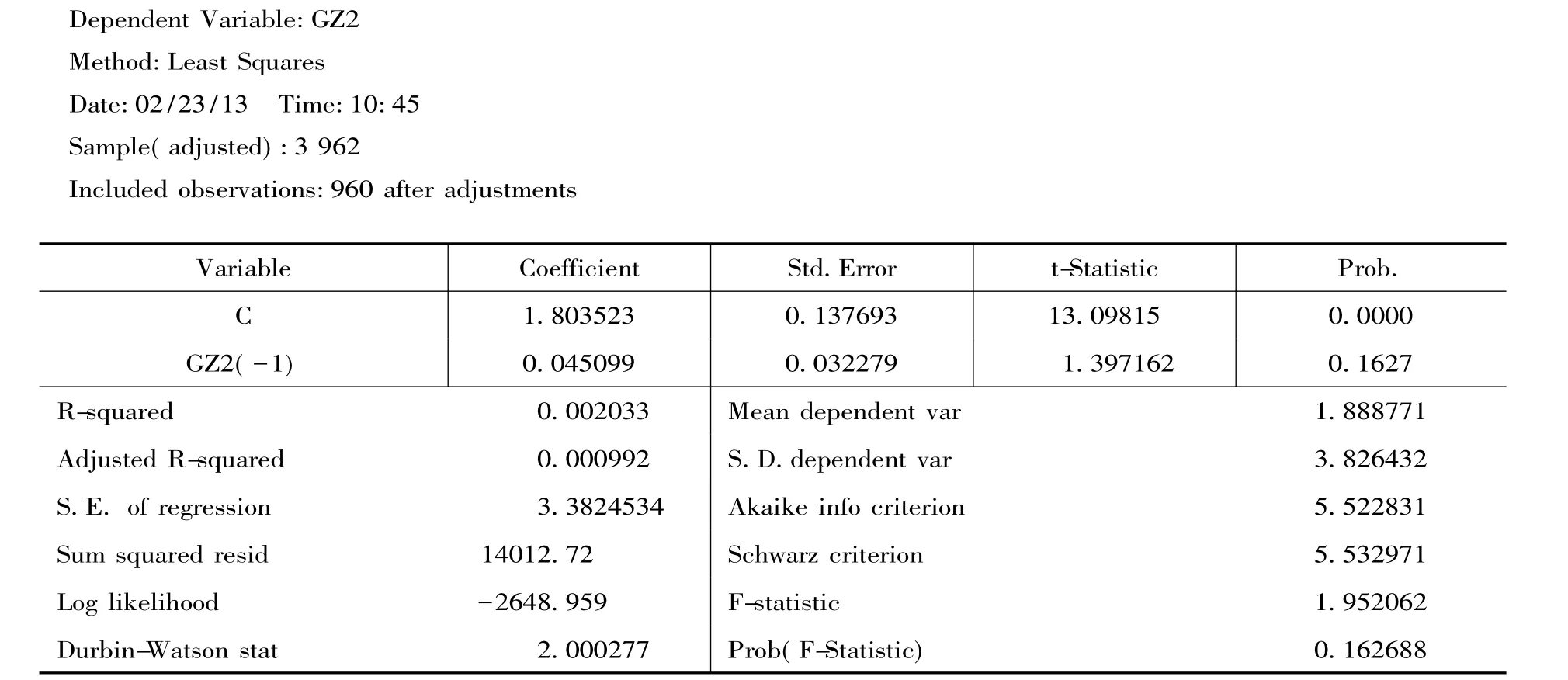

一般k取到4.k=1時,建模見圖5。則有:

則序列不存在一階異方差

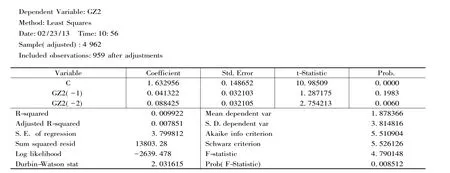

k=2時,建模見圖6。

則有:

圖3 收益率序列的ADF單位根檢驗

圖4 收益率平方序列的Q統計量檢驗

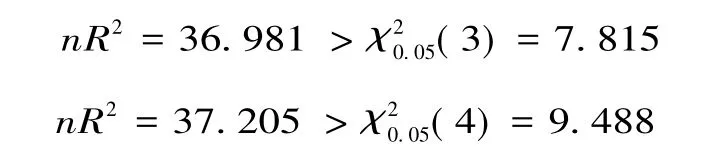

則序列存在2階異方差。同理:

可見序列存在三階及四階異方差。

此檢驗與收益率平方自相關檢驗結果相同,表示收益率序列有異方差,且是高階異方差,這預示著ARCH建模中可以加入GARCH項以減少滯后階數。

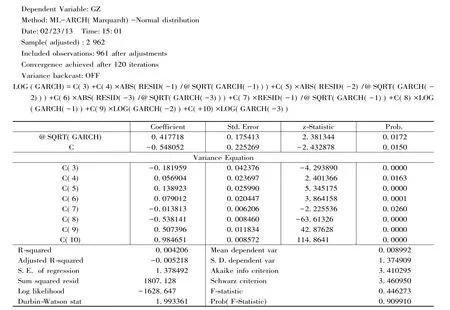

(五)建立EGARCH-M模型。

本文中考慮建立EGARCH-M基于以下四點原因:(1)由于原序列有高階異方差,引進GARCH項,可以減少滯后階數,并有與ARMA模型相類似的結構。(2)考慮到高風險高收益,收益與風險成正比,則引進ARCH-M項,風險以收益率的標準差表示。(3)考慮到信息不對稱現象的正負沖擊對收益率所造成的不同影響,引進Asymmetric項。(4)考慮到方差始終為正,則舍棄PARCH模型,選擇條件方差采用自然對數形式的EGARCH模型。

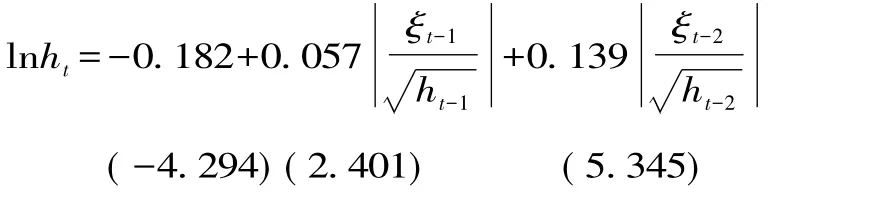

綜上,同時經過多次調試,確定了ARCH為3階,GARCH為3階,Asymmetric為一階,且均值模型引進標準差的EGARCH-M模型。模型見圖7。

圖5 收益率序列的ARCH-LM(1)檢驗

圖6 收益率序列的ARCH-LM(2)檢驗

圖7 收益率序列的EGARCH-M模型

其數學表達式如下:

條件方差方程:

可見模型通過檢驗。其經濟含義會在第三部分闡述。

(六)模型檢驗。

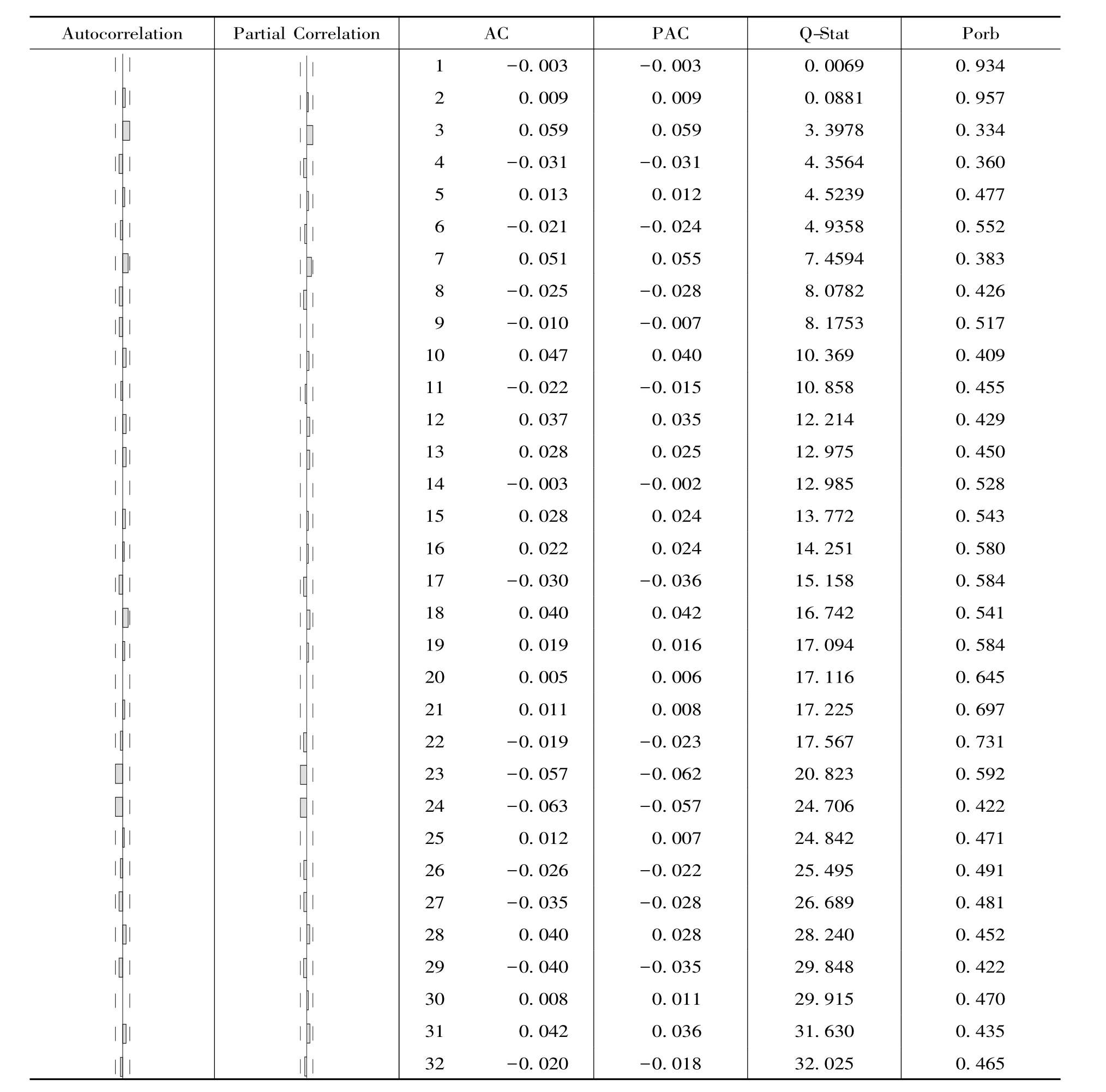

1.模型殘差獨立性檢驗,因k=9620.5≈32,故取追蹤期為32的主模型殘差獨立性的Q檢驗,如圖8所示。

可知模型不存在自相關環,為白噪音。

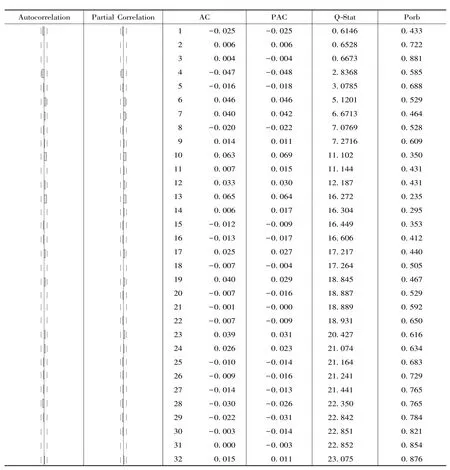

2.模型殘差平方獨立性檢驗。取追蹤期為32的主模型殘差平方獨立性的Q檢驗,如圖9所示。

可見,殘差平方是白噪音,則殘差已經不再有異方差,即消除了ARCH效應。

3.模型殘差的ARCH-LM檢驗。k一般取到4。k取1時一般如圖10所示。

可知:ARCH-LM1(p)=0.437>0.05,則不存在ARCH(1)效應;

同理有:

ARCH-LM2(p)=0.728>0.05,則不存在

圖8 殘差獨立性檢驗

圖9 殘差平方獨立性檢驗

圖10 殘差的ARCH(1)檢驗

與6.2檢驗結果一致。均說明殘差不再有ARCH效應。則該模型可用來預測或分析。

4.模型精度檢驗。條件標準差圖顯示的是樣本中每個觀測值得進一步預測值的標準差,可用來檢驗模型的精度。如圖11所示。

圖11 主模型的條件標準差圖

可見,除了幾個點標準差較大外,其他均較小,說明模型精度尚可。

三、模型的經濟分析

1.均值方程漂移項是-0.548,即在無風險時,股指收益率也僅為-0.548%。這表明在金融危機的沖擊下,虛擬經濟首當其沖,受到嚴重創傷,股市走熊,收益不容樂觀。

當 ξt-1>0 時,即有利好消息時,沖擊為 0.057+(-0.014)=0.043倍。

當 ξt-1<0 時,即有利空消息時,沖擊為 0.057+(-0.014)×(-1)=0.071倍。

4.條件方差方程中,滯后2階波動系數(0.139)及滯后3階波動系數(0.079)顯著不為零,甚至要比一階波動系數(0.057)要大。說明滯后2階及滯后3階的沖擊對當前仍有影響,即當前的波動也包含了前二三期的沖擊影響,所以我們預料到金融危機時期市場的負向波動會對市場產生持久的影響。事實上也正是如此,直至2013年4月份,滬指依舊徘徊在2000點上下,其間更甚為尷尬的跌至1949點,與我國經濟企穩復蘇的態勢有所背離。再與外圍經濟體作比較,美日歐進入2013年以來股指強勢復蘇,美股更創下歷史高點。但三國基本面并未得到實質性改善。美國仍受財政懸崖的困擾,近日來勞動參與率更有相當程度的下降;歐債危機“歐豬五國”風波未平,又有了塞浦路斯的新風波,復蘇之路艱難;日本更是身陷通縮泥潭20年,如今只有再啟史無前例的QE大肆補充流通性。可見,A股調整不僅有滯后性,而且滯后性要比發達經濟體更大。體現了我國股市發展不完全,股市對于已經發生的事件反應時間偏長,相當程度上對現在和將來的事件不敏感。也可以說,市場參與者是外推預期或簡單預期,而非理性預期。

四、模型的不足

通過以上的分析可知,2009年之后滬市股指收益率呈現出了較為鮮明的ARCH效應。但這段時間,除了次貸危機的外部沖擊,國內也出現了諸如“4萬億”刺激的內生反應,那么滬指的ARCH效應,究竟是內生主導的還是得外生主導的,值得進一步的分析和探討。事實上,如果這對于以后的研究者有所啟發,能有進一步的探索和研究,那毫無疑問是本文的全部意義所在。

略)

F832.5

A

2095-3151(2014)56-0042-08

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19