建設海洋強國背景下海陸經濟聯動發展研究

2014-11-28 13:57:55董曉菲曲巖

黨政干部學刊 2014年8期

董曉菲+曲巖

[摘 要]本文在分析“海洋強國”戰略內涵的基礎上,分析遼寧省海洋經濟發展的現狀,解析出現的新興產業發展緩慢、海陸經濟缺乏聯動機制、高端人才缺口較大、缺乏統籌意識等問題,提出海陸經濟聯動的“海洋強省”路徑為:培育海洋新興產業,實現與腹地無縫對接;優化港口群功能,推動臨港產業集群發展;提升交通經濟帶水平,發揮集聚-擴散作用;創新管理機制,構筑腹地支撐沿海模式。

[關鍵詞]海洋強國;遼寧;海陸聯動

[中圖分類號]F120.4;F127 [文獻標識碼]A [文章編號]1672-2426(2014)08-0053-05

21世紀是人類全面開發利用海洋的世紀,開發海洋資源,發展藍色經濟成為世界各國競爭的焦點。國際上,美國、英國、日本、加拿大、韓國等海洋強國紛紛制定面向21世紀的海洋經濟發展戰略。黨的“十七大”報告和《國民經濟和社會發展“十二五”規劃綱要》就曾明確提出要堅持陸海統籌,推進海洋經濟發展,提高海洋開發、控制、綜合管理能力;黨的十八大又提出“海洋強國”戰略,2014年《政府工作報告》提出“全面實施海洋戰略”把海洋的重要性放在了前所未有的重要位置上。海洋強國的內涵是指海洋經濟綜合實力發達、海洋科技綜合水平先進、海洋產業國際競爭力突出、海洋資源環境可持續發展能力強大、海洋軍事實力和海洋外交事務處理能力強大的臨海國家;外延為通過海洋的強勢使其成為陸域的強國,此為海陸聯動強國。遼寧省作為海洋資源大省,2011年海洋經濟總產值在全國11個沿海省市中排在第八位,占全省生產總值15.1%,而排名第一位的廣東省海洋經濟總產值占全省生產總值18.6%,陸海經濟一體化趨勢明顯。因此,本文在我國建設海洋強國的全新背景下研究遼寧省海洋經濟與陸域經濟的統籌發展,具有一定的理論及實踐意義。

一、我國海洋經濟與陸域經濟發展概況

海洋經濟是以海洋(包括海岸帶和海島)為空間活動場所,以海洋資源、海洋能源為開發利用對象的所有海洋產業的經濟活動和經濟關系的總稱。陸域經濟是相對于海洋經濟,以陸域為主要經濟發展載體,以陸域資源為對象而進行的各種經濟活動。

2011年全國海洋生產總值45496億元,比上年增長9.89%,海洋生產總值占國內生產總值的9.62%,占沿海地區生產總值的15.7%,涉海就業人員3421.7萬人。其中,海洋產業增加值18865.2億元,占海洋生產總值的41.5%,海洋產業發展態勢良好,傳統海洋產業穩步增長,新興海洋產業發展迅速、海洋產業結構不斷升級、海洋產業的國際地位和影響力不斷上升。

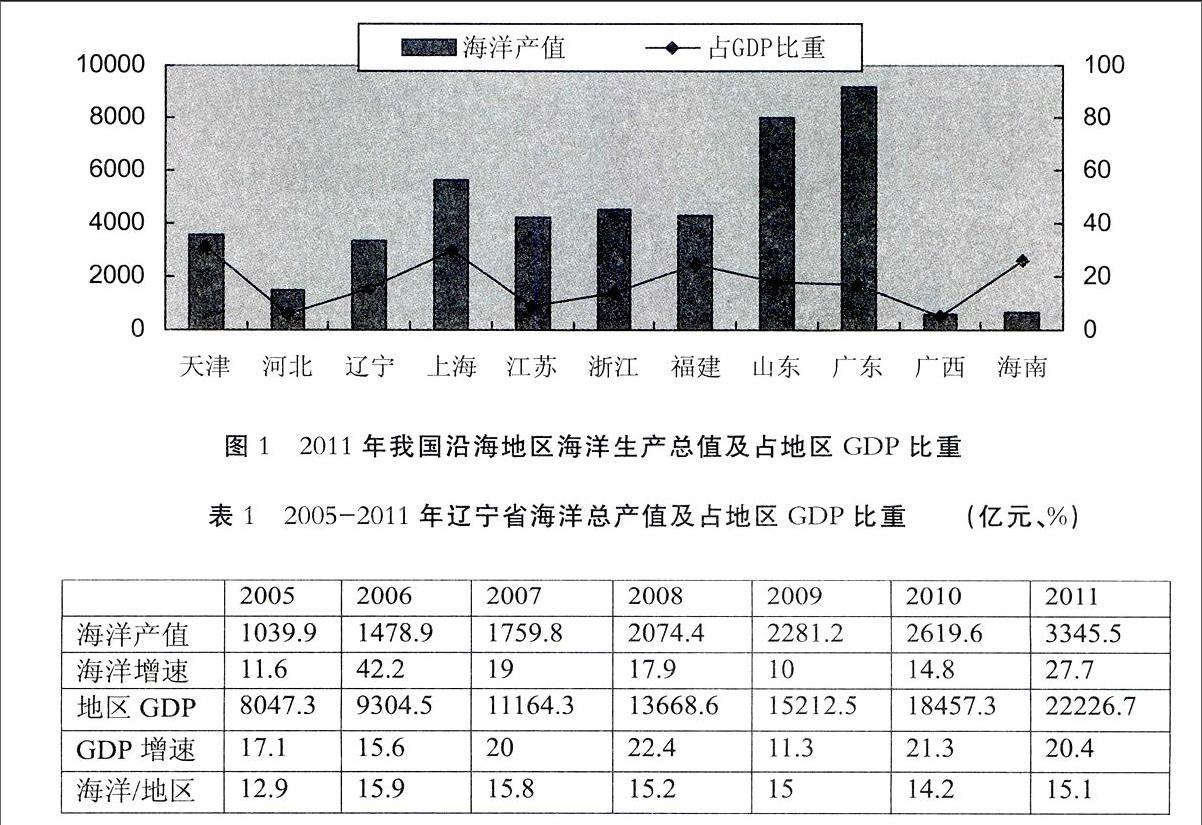

沿海11個省市海洋總產值以廣東、山東、上海為前三位(圖1),體現了以珠三角地區、長三角地區和環渤海地區為重心的海洋經濟發展格局,特別是由山東、天津、遼寧組合的環渤海地區近年來海洋經濟發展迅速,2011年地區總產值占全國海洋總產值35.9%,超越長三角的31.7%和珠三角的20.2%。而衡量海洋經濟與陸域經濟的協調發展程度需要測算海洋產值占地區總產值的比重,天津以海洋產值占地區GDP比重為31.4%而高居首位,之后為上海29.3%、海南26%、福建24.5%、山東17.7%、廣東17.3%、遼寧15.1%、浙江14.2%、江蘇8.9%、河北6%、廣西5.3%。

二、遼寧海洋經濟與陸域經濟發展現狀及問題

(一)遼寧海洋經濟與陸域經濟發展現狀

1.海洋總產值呈逐年遞增態勢,在遼寧省經濟地位不斷增強。遼寧省海洋資源豐富,全省海岸線長2920公里,其中大陸岸線2292.4公里,島嶼岸線627.6公里,海洋生物種類多樣化,資源量豐厚。遼寧省在“十一五”規劃中提出“五點一線”發展戰略后,海洋經濟總量逐年上升,從2005年1039.9億元增長到2010年3345.5億元,增長了2倍多,年平均增速達26.3%。海洋總產值占地區生產總值由2005年的12.9%增長為2010年的15.1%(表1),在2006年和2011年,海洋經濟總產值增長率分別為42.2%和27.7%,超過了陸域經濟15.6%和20.4%的增長率,均表明海洋經濟的發展在遼寧省經濟發展中的作用越來越大。

2.大連海陸經濟地位突出,增長極作用明顯。大連海岸線長1906公里,占全省海岸線總長度73%,陸域與海洋資源優勢互補,海陸立體交通運輸系統完善,城市現代化程度較高,已成為遼寧省甚至東北地區經濟發展的重要增長極。2011年大連市實現海洋經濟總產值2033億元,陸域經濟總產值5150億元,分別占全省的比重為60.7%和23.2%,其中漁業經濟總產值646億元,占全省61.5%。大連港集團完成貨物吞吐量達到2.67億噸,占全省34.2%,集裝箱量635.1萬TEU,占全省52.9%。可見,在海洋經濟發展上大連市作為遼寧沿海經濟帶的核心地位毋庸置疑,在陸域經濟的發展水平也較突出,2011年大連市地區生產總值達到6150.63億元,超過沈陽市的5915.71億元,高居全省首位。

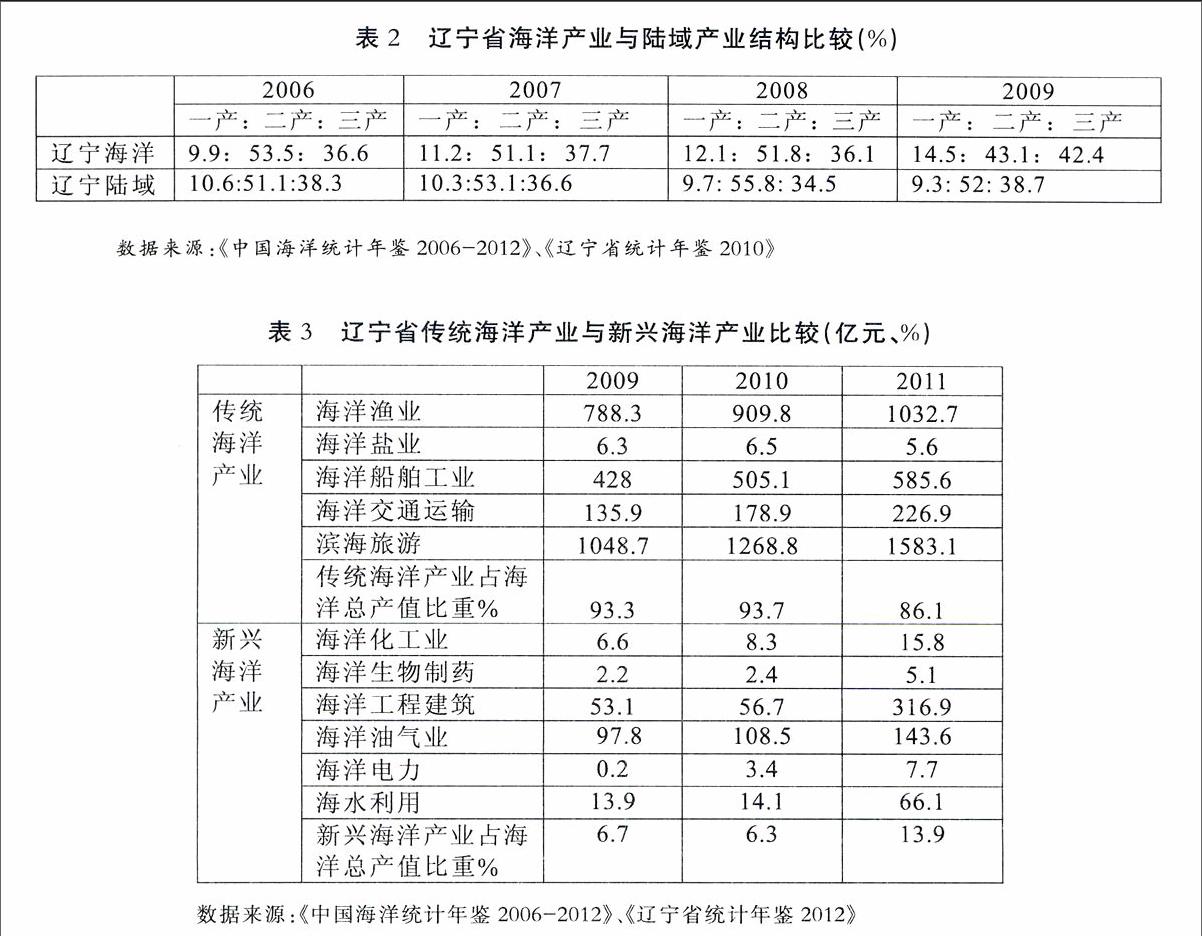

3.海洋產業結構呈現傳統態勢,第三產業比重提升優于陸域。遼寧省海洋產業仍以漁業捕撈及養殖業占較大比重,2006年至2009年,海洋第一產業的比重不斷上升,由9.9%增加到14.5%,說明我省海洋產業發展仍以傳統水產業為主,漁業資源的發展慣性依然存在并且養殖業作為優勢產業的地位不斷加強;海洋第二產業小幅下降,由2006年53.5%降為2009年42.4%;而海洋第三產業比重出現上升,由2006年36.6%增加到2009年42.4%,這一趨勢符合產業結構的基本演變規律,海洋產業呈現出由“資源開發型”向“海洋服務型”轉變的態勢,是一種產業結構優化升級的表現。陸域產業結構呈現第一產業比重下降,第二產業波動上升,第三產業保持平穩的態勢。

(二)遼寧海陸經濟聯動發展存在的問題

1.傳統產業占比重較大,新興產業發展緩慢。戰略性新興海洋產業是指以海洋高新技術發展和海洋資源大規模開發為支撐的,具有重要引領作用、較強產業關聯和巨大發展潛力的海洋新興產業。遼寧省傳統海洋產業結構所占比重較大,戰略性新興海洋產業發展緩慢,所占比重較小。2009年傳統海洋產業(海洋漁業、交通運輸業、濱海旅游)產值比重為93.3%,新興海洋產業(海洋油氣業、生物醫藥、工程建筑、海洋電力、海水利用、化工業)產值比重僅為6.7%;2010年,傳統海洋產業比重為93.7%,新興海洋產業比重為6.3%;2011年,傳統海洋產業比重略有上升為86.1%,新興海洋產業比重增加為13.9%,仍然低于全國海洋新興產業占海洋總產值18.3%的平均水平。其中,海洋生物制藥產業總產值為5.1億元,占全省海洋經濟總產值的0.15%。而山東省2010年海洋生物制藥產值達81.1億元,占山東省海洋總產值的1.0%。

2.海陸經濟缺乏聯動機制,難以發揮系統整體作用。海陸經濟系統的自發聯動需要較長的技術、產業轉移的過程,根據國內外海陸經濟發達地區的實踐經驗,政府牽頭建立科學、合理的聯動機制是推動兩大經濟系統要素流動的有效力量。一方面,遼寧省沿海經濟主管機構分散,初步建設階段沿海經濟帶常設辦事機構掛靠省外經貿廳,發展階段發改委設立遼寧省沿海經濟帶開發建設領導小組辦公室,交通廳、環保局、海洋與漁業廳等部門也涉及沿海地區的工作,造成多頭管理、反復協調的問題,缺乏權威性的國家層面的海陸經濟管理及評估機構來負責制定沿海發展規劃,提供相關政策。另一方面,海陸經濟技術欠缺共享平臺,海洋高新技術的發展需要政府在資金上的大力支持,遼寧省科技廳在現有項目支持的基礎上應在計劃項目安排和經費分配等各個方面進一步向海洋領域傾斜,構建海陸自主創新技術基礎研究與應用配套平臺。

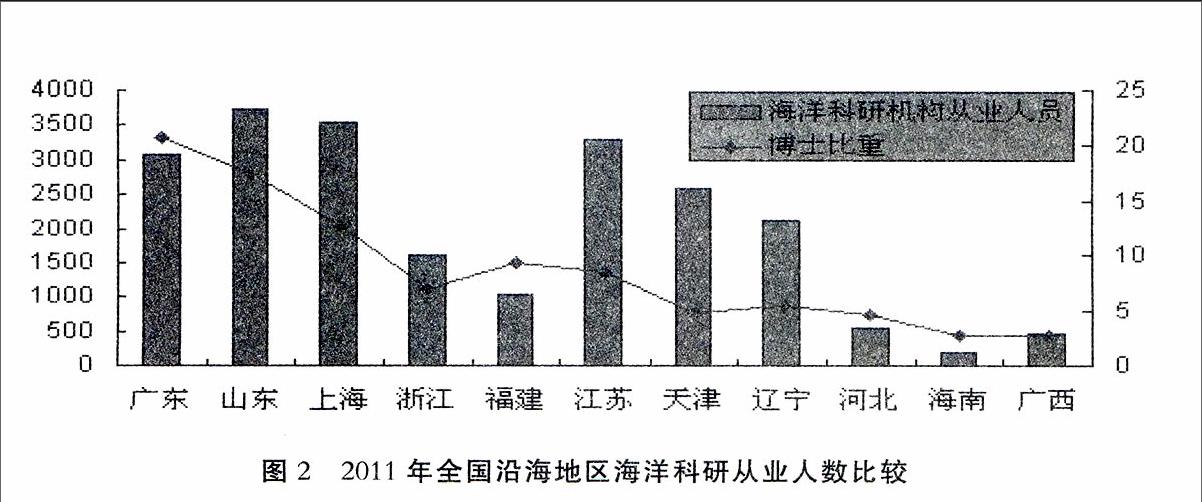

3.海洋科研力量薄弱,高端人才缺口較大。遼寧省在發展海洋科研與教育方面具有一定的傳統優勢,擁有一批像大連海事大學、大連海洋大學等國內知名的專業院校和科研機構。從統計數據看,截至2010年,遼寧省共有海洋科研機構17家,從業人員1993人,與我國沿海其他省市相比,處于中等水平(圖2),但是,遼寧省高技術海洋科研力量較薄弱,缺乏高端人才,造成海洋高技術產業發展緩慢。截至2011年,遼寧省共有海洋科研機構17家,從業人員2118人,其中高端人才(博士)所占比重為5.5%。廣東共有海洋科研機構25家,從業人員3088人,但是高端人才比重達到20.7%。

4.海陸規劃缺乏統籌意識,出現重復建設問題。隨著臨港產業的快速發展,海陸經濟在用海、用地等方面由于缺乏統籌意識而出現矛盾,在地方保護主義的阻礙下,遼寧沿海地區出現了產業結構趨同、重復建設、惡意競爭等問題。陸域項目建設需要大量的圍海、填海,造成海洋不同行業在分配使用岸線、灘涂和淺海方面的矛盾,致使海域污染日益嚴重。以港口建設為例,遼寧省港口群以大連港和營口港為核心,錦州港、丹東港、盤錦港、葫蘆島港共六港口,近年來大連港與營口港相互殺價行為雖然推升了貨物吞吐量,但港口利潤并沒有同比提高,內耗造成遼寧省港口整體利益的損失。與此同時,在港口建設上出現各市爭上億噸大港的局面。

5.海陸環境保護聯動機制尚未建立,造成近岸海域污染嚴重。由于海陸環境保護聯動機制尚未建立,造成近海陸源污染的監控、執法檢查等相應管理的缺失。根據近幾年《遼寧省海洋環境質量公報》顯示,遼寧省近岸海域污染形勢嚴峻。2005-2011年遼寧省近岸海域未達到清潔海域水質標準的面積總體上呈現逐年增多的態勢,綜合潛在生態風險為中等。2012年遼寧省監測的鴨綠江、大遼河、雙臺子河等八條入海河流攜帶入海的主要污染物總量為47.47萬噸,其中約53.6%的入海排污口超標排放污染物。從近五年的監測結果看,陸源污染排放是海洋環境質量惡化的重要壓力來源。遼寧省雙臺子河口生態系統健康狀況始終處于亞健康狀態,錦州灣生態系統處于不健康狀態,遼東灣北部和兩側的濱海地區海水入侵嚴重、鹽漬化程度較高。

三、促進遼寧陸海經濟聯動發展對策

(一)培育海洋新興產業,實現與腹地無縫對接

海洋產業與腹地產業間具有天然的對應關系,在加速改造傳統產業,積極培育新興產業的同時,應借助遼寧省陸域雄厚的產業基礎,實現陸海產業有機聯動。

以高技術支撐海洋養殖業發展,構建海洋水產業與陸域食品加工、生物制藥業產業鏈;海洋交通運輸業以綜合物流服務為主要模式和方向,注重與陸域集疏運網絡的對接,構建陸海聯運大通道;修造船業可借鑒鞍鋼與大連新船重工的合作模式,借助東北老工業基地的資源、技術及人才優勢,與陸域鋼鐵業、裝備制造業以及專科院校構筑產、學、研鏈條;鼓勵遼河油田向海發展,加速深海油氣勘探,構建與裝備制造業科研院所的研發合作;濱海旅游業努力提高科技含量和文化品位,加強與陸域景點的打包、串聯。《廣東海洋經濟創新發展區域示范專項項目管理辦法》已由廣東省海洋與漁業局與廣東省財政廳聯合印發。專項資金將集中扶持海洋生物等戰略性新興產業發展,優先支持海洋生物高效健康養殖、海洋生物醫藥與制品、海洋裝備等產業發展,強化產業公共服務平臺建設,力爭在關鍵領域實現突破。

(二)優化港口群功能,推動臨港產業集群發展

目前,遼寧港口群呈現大連港與營口港“雙足鼎立”的發展格局,今后在功能上形成錯位式發展的同時,遵循市場規則,允許各港口企業及相關部門適度的開展行業競爭,從而提高各港口的綜合服務水平。遼寧省港口群建設應適度超前于腹地市場的現狀,規避港口基礎設施建設的周期,能夠及時滿足東北地區經濟發展的需求。

政府應著力培育或吸引那些投資規模大、經濟效益好、拉動作用強的“龍頭”企業,帶動臨港產業集聚。并且,注重吸引那些為臨港核心產業服務的具有自主知識產權的配套產業,加強集群效應。例如,鼓勵為大連臨港修造船業服務的先進船舶機電制造業的發展,提高集群的配套率和附加值。

(三)提升交通經濟帶水平,發揮集聚-擴散作用

沈大交通經濟帶作為沿海港口與陸域城鎮經濟要素的載體,首先必須加大交通經濟帶內交通運輸網和交通基礎設施的建設。構建以沈大為一級發展軸,以本溪—丹東、盤錦—錦州、撫順—阜新為二級發展軸,并緩慢向朝陽和鐵嶺等地區輻射的點-軸系統。其次,將濱海大道建設為高技術產業帶,積極發展新材料、生物制藥、電子信息、裝備制造等產業,使這些產業在濱海經濟帶里不斷集群。最后,加強沈陽和大連中心城市對于周邊區域經濟、技術的擴散,加快生產要素、資源的流動與配置,發揮沈大經濟帶對于港口和內陸的拉動作用。

(四)創新管理機制,構筑腹地支撐沿海模式

貫徹黨的十八屆三中全會精神,堅持市場機制主導和政府宏觀調控相結合的原則,支持陸域民間資本進入陸海基礎設施建設、公共事業等領域,創新陸海統籌管理機制。

首先,遼寧省應先試先行,成立省級陸海統籌委員會,協調管理陸海各產業的發展及陸海環境污染的綜合治理,以使各部門、各市、縣(區)目標明確、互相配合、提高效率,克服當前陸海綜合管理方面的弊端。并且遼寧省海洋漁業廳和環境保護廳應聯合制定《遼寧省海陸環境保護合作發展規劃》,完善近岸海域的監測評價體系,明確管理職責和執法檢查的責任與權利。其次,在對接《遼寧沿海經濟帶發展規劃》與《遼寧海岸帶保護和利用規劃(2012-2020)》的基礎上,盡快制定出臺《遼寧省海陸統籌發展規劃》,進一步爭取國家更多的優惠政策與支持。規劃設立海洋經濟發展實驗區建設專項基金,重點支持海洋科技成果轉化和產業化項目建設,支持涉海科技型中小企業發展,支持海洋基礎設施、環境保護、公共服務平臺等項目建設。最后,建立不同層次的管理結構,尤其加強橫向部門之間的聯系性,鼓勵民間機構的參與性與積極性,對陸海統籌規劃方面的不足進行彌補,加強海洋人才的引進與管理,造就一批適應海洋經濟發展需要的高素質人才和創新團隊,形成更加科學、完整的陸海一體化管理體系。

參考文獻:

[1]遼寧省人民政府發展研究中心課題組.遼寧海洋經濟蓄勢待發[J].遼寧經濟,2012,(2).

[2]姜江等.中國戰略性新興海洋產業的選取原則與發展重點[J].海洋經濟,2012,(2).

[3]常麗,薛巍等.遼寧海洋經濟發展對策研究[J].商業時代,2013,(25).

[4]鄭冬梅.福建海峽藍色經濟區海陸聯動發展研究[J].福建行政學院學報,2013,(4).

[5]曲明哲,邢軍偉.環渤海視角下遼寧沿海經濟帶發展要處理好六種關系[J].黨政干部學刊,2010,(3).

責任編輯 魏亞男