企業(yè)市場地位與銀行信貸融資可獲性—基于電力能源上市公司的實證檢驗

2014-11-23 02:34:56鄔丹蔣敏江西科技師范大學(xué)經(jīng)濟管理學(xué)院南昌330038

商業(yè)經(jīng)濟研究 2014年19期

■ 鄔丹 蔣敏(江西科技師范大學(xué)經(jīng)濟管理學(xué)院 南昌 330038)

理論分析與研究假設(shè)

目前我國企業(yè)可以利用的經(jīng)營性融資中,主要是供應(yīng)商提供的商業(yè)信用和銀行提供的短期借款。充足的財務(wù)資金可以為企業(yè)提供堅實的物質(zhì)后盾,可以用資金優(yōu)勢彌補其他方面的能力不足。Ireland et al(2003)認(rèn)為,充足的財務(wù)資源有助于新創(chuàng)企業(yè)不斷積累各種諸如機器、設(shè)備等有形資源與人力資本等無形資源,并使企業(yè)更容易識別、獲取與利用各種創(chuàng)業(yè)機會。通過對26 家生化與醫(yī)藥產(chǎn)業(yè)企業(yè)進行訪談,Robert & Hauptman(1987)的研究發(fā)現(xiàn),企業(yè)的經(jīng)營績效與其財務(wù)資源投入充足程度呈顯著正相關(guān)。銀行信貸是影響企業(yè)績效的關(guān)鍵因素之一,銀行信貸的可獲性、通暢性、及時性、低廉性和足額性,決定了企業(yè)資金使用成本的高低以及資源整合的時機和力度,從此直接影響企業(yè)的績效優(yōu)劣。

對融資約束嚴(yán)重的企業(yè)來說,如果企業(yè)向客戶提供商業(yè)信用的同時難以獲得銀行貸款并進而影響企業(yè)正常運轉(zhuǎn),則向客戶提供商業(yè)信用的成本將更高(余明桂、潘紅波,2010)。由此可見,銀行借款作為企業(yè)經(jīng)營性融資手段可以降低企業(yè)提供商業(yè)信用的成本。銀行作為動員社會資源實現(xiàn)資金配置的有效金融中介,它的功能主要通過價值發(fā)現(xiàn)和有效監(jiān)管加以實現(xiàn)(張軍、金煜,2005),即選擇好企業(yè)發(fā)放貸款并進行持續(xù)的監(jiān)督。祝繼高等(2009)研究發(fā)現(xiàn),銀行作為中介機構(gòu)具有一定的信息優(yōu)勢,銀行借款信息能夠預(yù)測公司未來的財務(wù)業(yè)績。通常情況下,銀行是否發(fā)放貸款主要受到評價擬貸款企業(yè)資質(zhì)的信息成本及其違約風(fēng)險的影響,因此我們可以推斷,市場地位高的企業(yè)在銀行的貸款評價體系中更容易符合銀行貸款要求。

基于以上分析,本文提出假設(shè):在其他條件相同的情況下,企業(yè)獲得的銀行借款與其市場地位正相關(guān)。

數(shù)據(jù)與方法

(一)樣本選取

本文以2008-2011年我國A股上市公司為研究對象,集中篩選的是市場地位高的電力與能源公司,在后續(xù)的描述性統(tǒng)計分析這類研究對象的資產(chǎn)值在自然對數(shù)為20以上資產(chǎn)總額的電力與能源公司,資產(chǎn)總額在取對數(shù)之后不及的樣本予以剔除。經(jīng)過以上篩選可以進行研究的樣本數(shù)量達(dá)到220家上市公司,研究所用數(shù)據(jù)均來自國泰安信息技術(shù)有限公司提供的CSMAR數(shù)據(jù)庫,所用統(tǒng)計軟件為SPSS18.0。

(二)模型設(shè)定

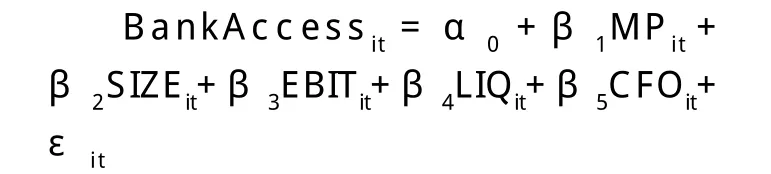

為了檢驗上述假設(shè),借鑒Van Horen(2007)的基本模型形式,提出本文采用的回歸模型:

BankAccess是本文的被解釋變量,本文分別用SBA=短期借款/總資產(chǎn)和SLBA=(短期借款+長期借款)/總資產(chǎn)作為銀行借款BankAccess的代理變量。

企業(yè)市場地位MP是本文的解釋的變量,關(guān)于市場地位的確認(rèn)有很多種方法,將其歸納起來主要有如下幾種:通過對企業(yè)進行調(diào)查問卷的方式,以虛擬變量的形式引入模型(Van Horen,2005;Van Horen,2007),通過衡量企業(yè)向單一或少數(shù)大客戶的銷售情況,來判斷企業(yè)的市場地位(Fabbri and Klapper, 2008)。本文也采用營業(yè)總收入與總資產(chǎn)的比值作為MP值來確定。

本文中選定的控制變量還包括了其他一些參數(shù)。企業(yè)規(guī)模SIZE定義為企業(yè)總資產(chǎn)的自然對數(shù)。盈利能力EBIT定義為利潤總額與總資產(chǎn)的比值。企業(yè)的流動性LIQ定義為流動資產(chǎn)與總資產(chǎn)的比值,企業(yè)持有的流動資產(chǎn)數(shù)額直接影響提供商業(yè)信用的成本(Bougheas et al.,2009),CFO定義為可供出售金融資產(chǎn)與總資產(chǎn)的比值,衡量企業(yè)資產(chǎn)在經(jīng)營過程中的變現(xiàn)能力。

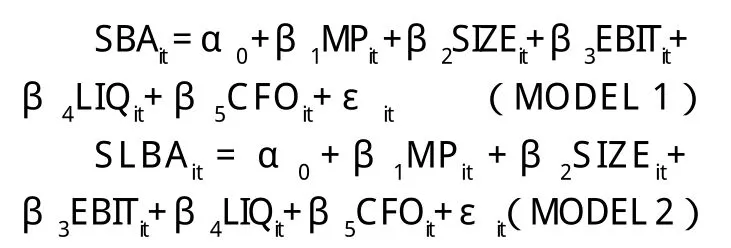

由上述檢驗假設(shè)分解成二個回歸模型方程式:

(三)描述性統(tǒng)計

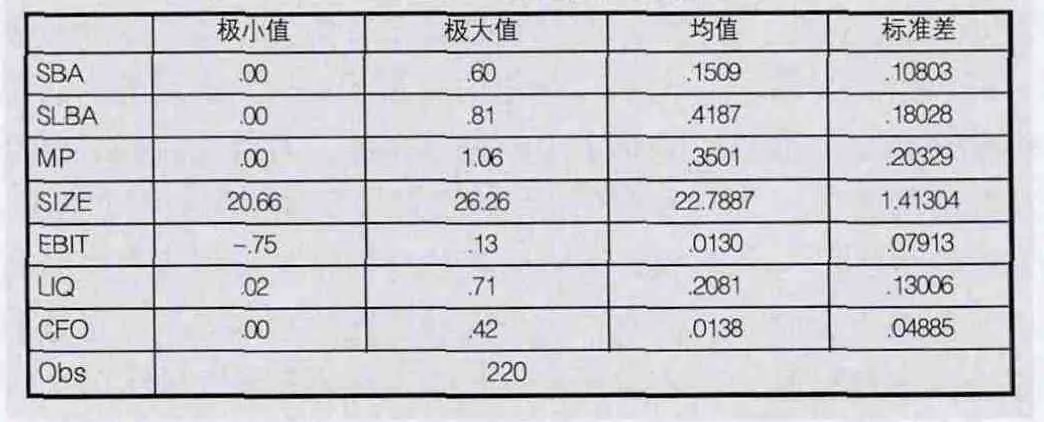

表1列出了主要變量的描述性統(tǒng)計特征。整個研究樣本為220家電力能源公司,我們發(fā)現(xiàn)SBA短期借款與總資產(chǎn)比率和SLBA短期借款加上長期借款與總資產(chǎn)的比率的平均值分別為15.09%和41.87%,這說明我國上市公司當(dāng)中的電力能源公司都有向商業(yè)銀行獲得信用貸款的,并且這一比率還是比較高的。另外以營業(yè)總收入與總資產(chǎn)比率確定的MP的均值與標(biāo)準(zhǔn)差分別為0.35和0.2;以總資產(chǎn)自然對數(shù)確定的SIZE值的均值為22.8,標(biāo)準(zhǔn)差為1.4;EBIT通過描述性統(tǒng)計確定的均值與標(biāo)準(zhǔn)差分別0.01和0.08;LIQ的均值與標(biāo)準(zhǔn)差分別為0.2和0.1;CFO的均值與標(biāo)準(zhǔn)差分別是0.01和0.05。

實證結(jié)果分析

本文用第一個模型先進行市場地位對企業(yè)短期借款融資影響的回歸進行分析:

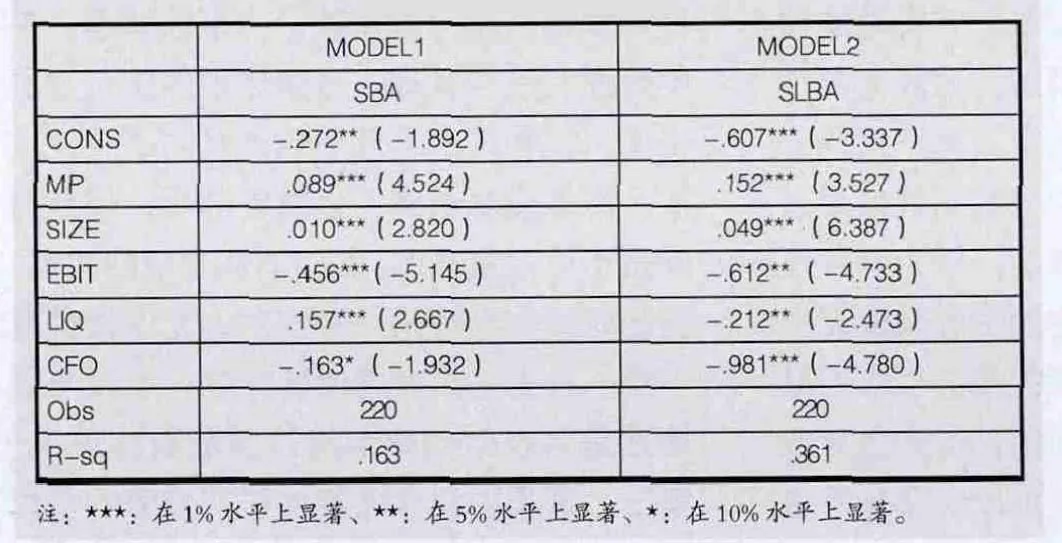

MODEL1的因變量是SBA,在本文的研究中SBA采用的是企業(yè)所有短期借款與企業(yè)總資產(chǎn)額作相對值。

我們可以看到模型的有效研究樣本為220家公司,決定系數(shù)R方為0.163,模型解釋力較好。模型一顯示銀行借款和市場地位的關(guān)系。MODEL1的因變量是銀行短期借款SBA,一般情況下,短期借款主要用于企業(yè)的經(jīng)營性融資,從回歸分析的系數(shù)來看,MP顯著為正,這說明市場地位越高的企業(yè),短期信用借款融資越多,如表2所示。

表1 模型變量描述統(tǒng)計分析結(jié)果

表2 模型分析結(jié)果

控制變量SIZE與SBA的系數(shù)顯著為正相關(guān),是在1%的水平下顯著正相關(guān),進一步說明了企業(yè)市場地位越高,獲得的銀行短期借款越多。其他控制變量EBIT和CFO的系數(shù)顯著為負(fù)相關(guān),EBIT控制變量是在1%的水平下顯著,控制變量CFO是在10%的水平下顯著;另外的一個控制變量LIQ是正相關(guān),并且在1%的水平下顯著。這些控制變量的明顯顯著,更好地檢測了市場地位MP的解釋變量與被解釋變量SBA的短期借款信用融資的正相關(guān)關(guān)系,這進一步說明市場地位越高的企業(yè),從銀行等正規(guī)融資渠道獲得的融資資金越多。MODEL1有效地驗證了本文提出的假設(shè)。

下文對第二個模型進行回歸分析:

MODEL2的因變量是SLBA,在本文的研究中SLBA采用的是企業(yè)所有短期借款和長期借款之和,以當(dāng)年企業(yè)的總資產(chǎn)標(biāo)準(zhǔn)化而得。

可以發(fā)現(xiàn)在此模型的回歸分析當(dāng)中,市場地位的解釋變量MP依然顯著正相關(guān),這也進一步說明了市場地位高的公司,不論是從商業(yè)銀行獲得的短期借款或是長期借款量都要明顯高。市場地位越高的企業(yè),從銀行等正規(guī)融資渠道獲得的融資數(shù)量越多。控制變量SIZE與SBA的系數(shù)顯著為正相關(guān),是在1%的水平下顯著正相關(guān),進一步說明了企業(yè)市場地位越高,獲得的銀行短期借款和長期借款也就越多。其他控制變量EBIT、LIQ和CFO的系數(shù)顯著均為負(fù)相關(guān),控制變量CFO是在1%的水平下顯著負(fù)相關(guān),另外的二個控制變量LIQ和EBIT也在5%的水平下顯著并且與因變量成負(fù)相關(guān)。這些控制變量的明顯顯著,更好地檢測了市場地位MP的解釋變量與被解釋變量SLBA的正相關(guān)關(guān)系,這也進一步說明市場地位越高的企業(yè),從銀行等正規(guī)融資渠道獲得的長期借款和短期借款越多。MODEL2得出的這一結(jié)論也較好地驗證了本文之前提出的假設(shè)。

結(jié)論

本文以我國A股上市公司的數(shù)據(jù)為樣本,檢驗了企業(yè)市場地位的強弱對企業(yè)向銀行申請商業(yè)信貸借款會產(chǎn)生何種影響,以及最終會如何影響企業(yè)的經(jīng)營性融資。研究結(jié)果表明,隨著我國金融市場的不斷發(fā)展與完善,越來越多的企業(yè)十分注重資金的使用效率,企業(yè)一旦具有一定的市場地位,將會更多的通過向外界籌措短期借款和長期借款等融資方式來獲得更多的資源和資金,從而達(dá)到使用資金成本率的控制,降低資金的使用成本。當(dāng)然在本次研究中,研究對象是針對市場地位較高的電力與能源公司,從另一個層面來講,對于大多數(shù)規(guī)模不大的中小企業(yè)(或者稱為市場地位低的企業(yè))不但難以通過信用貸款獲得長期借款融資,甚至向銀行或一些金融公司去獲得一些周轉(zhuǎn)性的短期借款都會十分的困難,有些凸顯出市場地位低的中、小企業(yè)面臨嚴(yán)重的融資困難。

1.張軍,金煜.中國的金融深化和生產(chǎn)率關(guān)系的再檢測:1987-2001[J].經(jīng)濟研究,2005(11)

2.祝繼高,陸正飛,張然,葉康濤.銀行借款信息的有用性與股票投資回報—來自A股上市公司的經(jīng)驗證據(jù)[J].金融研究,2009(1)

3.Bougheas S,Mateut,S.,and Mizen,P Corporate Trade Credit and Inventories:New Evidence of a Trade-off from Accounts Payable and Receivable[J].Journal of Banking and Finance,2009(33)

4.Van Horen,N.Do firms use trade credit as acompetitiveness tool? Evidence from Developing Countries.[J].World Bank Working Paper 2005

5.Van Horen,N.Customer Market Power and the Provision of Trade Credit.[J]World Bank Policy Research Working Paper Series 4284 2007

6.Fabbri,D,and Klapper,L.Market Power and the Matching of Trade Credit Terms.[J]World Bank Policy Research Working Paper Series 4754 2008

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

商(2016年3期)2016-03-11 11:57:55