“一碼通”遇冷

2014-11-13 13:01:24昝立永

英才 2014年11期

昝立永

沒有從根本上提高客戶“體驗”,頭動了,身子沒動。

“一碼通”的正式上線,撬開了實行多年的“一人一戶”限制的大門,但是實際情況可能與想象的有所不同。

按照9月23日中國證券登記結算公司發布的《關于統一賬戶平臺上線安排的通知》,10月8日“一碼通”上線,中國結算將為投資者開啟“一碼通”總賬戶,投資者現有的股票賬戶將作為子賬戶附在“一碼通”總賬戶下面。

不過,跟輿論的報道熱情不同,個人投資者對此關注度并不高。《英才》記者通過京滬兩地多家營業部了解到:新開戶投資者均對“一碼通”并不太感興趣,是什么原因導致“一碼通”未通?

下面《英才》記者就從托管和交易的根本制度做一下解析。

托管制度是關鍵

我國的投資者并不是自己到交易所進行交易,而是通過證券公司進行委托交易。當前的交易均為無紙化,證券登記結算機構都是以證券公司為單位,采用電腦記賬方式記載證券公司交給的證券,證券公司利用同樣方式記載投資者的證券。

這樣一來托管制度對于能否實現“一碼通”就非常關鍵了。

上海和深圳兩家證券交易所的托管制度對比:

·上海證券交易所交易證券的托管制度

上交所目前實行的是指定交易的制度。

指定交易是指投資者與某一證券營業部簽訂協議后,指定該機構為自己買賣證券的唯一交易點。根據規定,所謂全面指定交易制度,是指凡在上海證券交易所交易市場從事證券交易的投資者,均應事先明確指定一家證券營業部作為其委托、交易清算的代理機構,并將本人所屬的證券賬戶指定于該機構所屬席位號后方能進行交易的制度。該制度實施后,投資者如不辦理指定交易,上海證券交易所電腦系統將自動拒絕其證券賬戶的交易申報指令(從事B股交易的境外投資者除外),直至該投資者完成辦理指定交易手續。

·深圳證券交易所交易證券的托管制度

深交所目前實行的是托管券商制度。

目前托管券商制度可概括為:自動托管,隨處通買,哪買哪賣,轉托不限。即深圳市場的投資者持有的證券需在自己選定的證券營業部托管,由證券營業部管理其名下明細證券資料。投資者的證券托管是自動實現的。投資者在任一證券營業部買入證券,這些證券就自動托管在該證券營業部。

投資者可以利用同一證券賬戶在國內任一證券營業部買入證券。

上表中上海證券交易所的制定交易比較好理解,概括起來就是“從一而終”,而深圳市場則是多出了一個轉托管的步驟,而對于投資者來說,多出來的轉托管則是給投資者打開的方便之門。

轉托管可以是一只證券或多只證券,也可以是一只證券的部分或全部。投資者在原托管證券營業部申請辦理轉托管,營業部報盤至證券交易所,證券交易所在當天(T日)進行處理,并將處理結果傳送給轉出證券營業部和轉入證券營業部。投資者于第二個交易日(T+1日)就可以在轉入證券營業部賣出證券。

所以在托管上上海證券交易所的“從一而終”給“一碼通”帶來的是障礙,而深交所的轉托管反而幫助“一碼通”能夠順利進行。

程序各有不同

當然這是理論上的,如果投資者實際辦理,深交所和上交所是否也“各有不同”呢?

需要從辦理流程上再來審視一下:

·投資者辦理指定交易的登記手續和確認程序

(1)投資者向證券公司提出申請,經證券公司同意后,雙方簽署“指定交易協議書”;

(2)證券公司按協議向上海證券交易所電腦主機申報證券賬戶的指定交易指令;

(3)證券交易所電腦主機接受申報,當日收市后發出指定交易確認回報并附確認編號,該證券賬戶的指定交易自下一個營業日即可生效。已選擇指定交易的投資者,有權根據需要將自己指定交易所屬證券營業部予以變更。證券營業部不得以任何理由拖延或拒絕,除非投資者有未履行交易交收責任等違約情況。

·投資者辦理證券轉托管的具體程序

(1)投資者在確定轉入證券營業部的席位代碼和地址后,攜帶身份證、證券賬戶原件及復印件,到轉出證券營業部申請辦理。

(2)轉出證券營業部受理投資者申請時,核對投資者的身份證、證券賬戶、轉人證券營業部席位代碼等內容,核對無誤后,在投資者填寫的轉托管申請表上蓋章確認,并將客戶聯交投資者。

(3)轉出證券營業部按照深圳證券交易所有關規定,在交易時間內申報轉托管。轉托管可以撤單。

(4)每個交易日下午收市后,證券營業部接收中國結算深圳分公司傳回的已確認和未確認轉托管數據,據此調整相應證券明細數據。

(5)轉出證券營業部收到轉托管未確認數據,可向中國結算深圳分公司查詢轉托管不成功原因。

(6)轉托管數據確認后的下一個交易日起,相應的證券托管再轉入證券營業部。

從以上流程看,制定交易雖然給“一碼通”辦理帶來障礙,但是其辦理流程相對簡單,而轉托管雖然給“一碼通”行了方便,但是辦理流程相對繁瑣。

除了托管給“一碼通”帶來阻礙外,“一碼通”對于廣大散戶的好處似乎也被放大了。

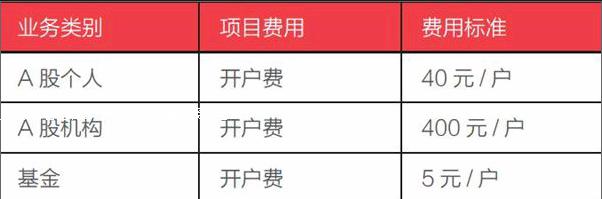

第一個面臨的問題就是開戶,當前開戶還是有費用的,具體如圖:

如果真的實現“一碼通”,這個開戶費恐怕就會有券商不愿意出,到時開戶“免費”還會有嗎?

第二就是市場廣泛議論的交易傭金問題,多數人認為隨著“一碼通”的出現,交易傭金可能會為零,至少是大幅降低。傭金為零的現象并非沒有,香港早就有券商打出了傭金為零的廣告,那么現行制度下,“一碼通”到底會給傭金帶來什么影響?

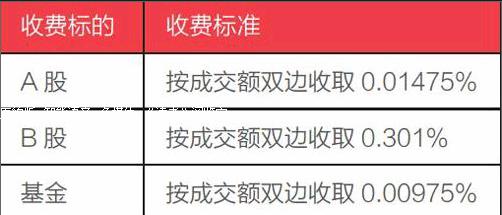

先來看看上交所傭金規則:

從上海市場看,每筆成本至少要6元,零傭金也是不可能,每筆傭金起點5元。

深圳市場方面:

深交所還有證券交易監管費和單邊印花稅等費用。

綜上所述,投資者想免費交易幾乎不可能,證券公司萬分之二的費用是不能再少的(對于一般散戶)。

由托管和交易費用安排看,“一碼通”的構想非常好,但是現行制度和流程使得“一碼通”不能真正方便投資者開戶、銷戶、轉戶。沒有從根本上提高客戶“體驗”,頭動了,身子沒動,仿佛原地踏步,“一碼通”遇冷也就可以理解了。endprint