風險投資的地理聚集性:國外研究動態(tài)與啟示

2014-11-13 05:22:02胡漢輝

技術(shù)經(jīng)濟 2014年7期

黃 曉,胡漢輝

(東南大學 經(jīng)濟管理學院,南京 211189)

1 研究背景

風險投資(venture capital,VC)起源于20世紀40年代的美國波士頓[1],并率先在美國發(fā)展起來。自20世紀60年代開始,VC產(chǎn)業(yè)開始擴散到日本[2]、德國[3]、英國[4]等國家。然而,由于這些國家的證券市場在早期發(fā)展不健全,因此美國本土以外的VC產(chǎn)業(yè)的發(fā)展遭遇到一定阻力[5]。直到90年代后半段,許多國家的VC市場才實現(xiàn)了長足發(fā)展[6]。VC產(chǎn)業(yè)在中國更屬于新興產(chǎn)業(yè),雖發(fā)展歷史短暫但成績斐然,特別是隨著2009年創(chuàng)業(yè)板的推出,VC產(chǎn)業(yè)在中國掀起了一股發(fā)展熱潮。但是,目前尚處于起步階段的中國VC產(chǎn)業(yè)卻突然進入了寒冬:“2012年,中國VC/PE募資環(huán)境出現(xiàn)大幅下滑,成立基金總數(shù)和總募資金額分別從去年的503家和495億美金驟降到目前為止的63家和125億美金。”①資料來源:“投中陳頡:PE/VC寒冬期仍存結(jié)構(gòu)性投資機會”(http://finance.eastmoney.com/news)。要使中國年輕的VC產(chǎn)業(yè)實現(xiàn)快速而健康的發(fā)展,除了基于我國國情來不斷完善制度環(huán)境外,還需要從國外VC研究中挖掘值得借鑒和學習的經(jīng)驗。

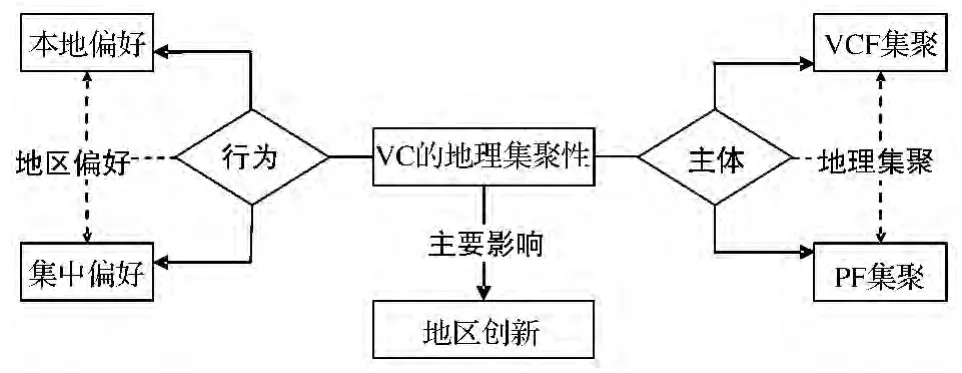

國外對VC的研究大多集中在其制度環(huán)境[7]、網(wǎng)絡結(jié)構(gòu)[8]和退出機制[9]等方面,這些研究對于快速構(gòu)建新興國家市場的VC環(huán)境具有重要意義[10]。但不能忽略的是,VC的發(fā)展與高新技術(shù)產(chǎn)業(yè)及其產(chǎn)業(yè)集群的發(fā)展有著重要聯(lián)系,美國主要的高新技術(shù)產(chǎn)業(yè)集聚區(qū)(如硅谷、128公路、北卡羅來納三角科技園(Research Triangle Park,RTP)等的成功,在很大程度上要歸功于VC的支持。因此,地理要素在VC研究中的重要性不斷提升,并成為VC研究的重要分支。從全球范圍來看,VC產(chǎn)業(yè)往往以集聚或集群的形式存在,VC機構(gòu)傾向于投資當?shù)鼗蚩臻g臨近的創(chuàng)新企業(yè),從而對地區(qū)創(chuàng)新起著重要的推動作用。圖1以“主體-行為”為結(jié)構(gòu)對VC的地理集聚研究的理論脈絡進行了分解,其理論脈絡包含風險投資機構(gòu)(venture capital firm,VCF)和其投資的創(chuàng)新企業(yè)(portfolio firm,PF)兩個行為主體以及兩者的二元組合所體現(xiàn)的行為關(guān)系——VC投資行為或活動(VC investment deal or activity)。其中,行為主體VCF和PF體現(xiàn)出雙重地理集聚的特征;VC投資行為的地區(qū)偏好主要體現(xiàn)為本地偏好和集中偏好;VC的地理集聚的影響主要體現(xiàn)在對地區(qū)創(chuàng)新的貢獻。研究VC的地理集聚性,將對中國“如何發(fā)展VC產(chǎn)業(yè)、吸引和利用VC、強化地區(qū)創(chuàng)新、解決地區(qū)間發(fā)展不平衡”等問題具有重要幫助。

2 雙重集聚:風險資本從集聚流向集聚

VC的地理集聚已成為全球范圍內(nèi)的普遍現(xiàn)象,其集聚性體現(xiàn)為VCF(供應方)和PF(需求方)的雙重空間集聚,即風險資本在流向上具有從集聚到集聚的特征。

圖1 風險投資地理集聚性的研究脈絡

2.1 風險投資機構(gòu)的地理集聚

在很多國家,VCF具有普遍的地理集聚性,大多高度集中于少數(shù)產(chǎn)業(yè)集群中[5]。從VC的最早起源地——美國來看,很多學者發(fā)現(xiàn)美國的VCF大多集中在某些特定地區(qū)——金融資源集聚區(qū)或技術(shù)密集型產(chǎn)業(yè)集聚區(qū)[1],他們利用數(shù)據(jù)對這種集聚現(xiàn)象進行了大量的統(tǒng)計和分析。在VC發(fā)展的早期,加州(舊金山-硅谷,32.5%)、紐約(20%)和新英格蘭地區(qū)(馬薩諸塞州-康涅狄格州,17.4%)便被認為是美國VCF最為集中的3個地區(qū)[1]。隨著時間的推移,這些集聚區(qū)的地位繼續(xù)得到鞏固,仍有超過一半的美國VCF集中于舊金山、波士頓(馬薩諸塞州的中心)和紐約3個地區(qū)[11]。

隨著美國VC產(chǎn)業(yè)的成熟以及其對創(chuàng)新和創(chuàng)業(yè)的作用的凸顯,日本和歐洲等國家和地區(qū)也逐漸開始發(fā)展VC產(chǎn)業(yè)。在美國VCF集聚的背景下,更多學者發(fā)現(xiàn),VCF在歐洲多個國家同樣具有高度的集聚性。作為美國之外的VC發(fā)展最為成功的國家,以色列的VCF主要集中在特拉維夫地區(qū)[12];自20世紀80年代開始,英國的VCF便主要集聚于大倫敦(Greater London及東南地區(qū)(South East),盡管90年代后VC產(chǎn)業(yè)的快速增長使得這種集聚效應有所減弱,但并未改變這種集聚局面[4];德國的VCF主要集中在慕尼黑、法蘭克福、柏林、漢堡和杜塞爾多夫5個地區(qū)[5],這些地區(qū)同時也是德國的金融集聚區(qū);法國的VCF主要集中在巴黎及其周邊地區(qū)。可見,從美國到歐洲各國,VCF均高度集聚于少數(shù)地區(qū)[11]。

通常傳統(tǒng)的投資企業(yè)傾向于集聚在金融資源集聚區(qū)。但是,與傳統(tǒng)的私募基金(private equity)偏愛投資成熟企業(yè)不同,狹義的VC更傾向于投資那些較為年輕的高新技術(shù)類創(chuàng)新企業(yè),從而使得VCF較多集聚于高新技術(shù)集聚區(qū)[5]。因此,VCF的地理集聚不僅與地區(qū)的金融創(chuàng)新發(fā)展水平一致,而且與地區(qū)的高新技術(shù)產(chǎn)業(yè)發(fā)展水平吻合。而VCF在機構(gòu)擴張過程中傾向于集中在那些VC較為發(fā)達的地區(qū),這在一定程度上深化了VCF的地理集聚趨勢[13]。

2.2 創(chuàng)新企業(yè)的地理集聚

VCF在選擇PF進行投資時對PF所在產(chǎn)業(yè)和地區(qū)具有明顯的偏好,這導致接受VC的PF也具有很高的地理集聚性。Florida和Kenney[1]發(fā)現(xiàn),超過70%的接受VC的PF集聚在其所定義的3個VCF集聚區(qū)。近年來的研究同樣表明,擁有美國超過一半的VCF的3個地區(qū)——舊金山、波士頓和紐約依然吸引了超過49%的PF[11]。這種地區(qū)集聚性在風險投資比例較高的高新技術(shù)產(chǎn)業(yè)表現(xiàn)得更為明顯。Zook[14]通過研究網(wǎng)絡產(chǎn)業(yè)發(fā)現(xiàn),VC的分布能夠影響新建網(wǎng)絡公司的區(qū)位選擇,從而使該產(chǎn)業(yè)中接受VC的PF呈現(xiàn)出地理集聚的特點。Chen和Marchioni[15]對美國的生物技術(shù)產(chǎn)業(yè)進行了研究,同樣發(fā)現(xiàn)接受VC的生物技術(shù)PF高度集中于北加州、波士頓以及圣地亞哥等地區(qū)。

VC機構(gòu)所投資的PF呈現(xiàn)出的地理集聚性,實際上反映了VC投資行為的集聚傾向。這在很大程度上與高新技術(shù)產(chǎn)業(yè)的高集聚性有關(guān),因為VC投資是高新技術(shù)產(chǎn)業(yè)活動的一部分,因此它們往往具有集聚的趨勢[4]。新創(chuàng)企業(yè)的地理集聚偏好,在一定程度上決定了風險資本將集中投資于特定產(chǎn)業(yè)的集聚地區(qū)[16-17]。縱觀歐洲的 VC資本流向,不難發(fā)現(xiàn),接受VC的PF在主要的歐洲國家也呈集聚態(tài)勢。近半數(shù)的英國風險資本進入了以倫敦為主的東南地區(qū)[4],接受VC的PF在這些地區(qū)形成了地理集聚;德國的風險投資更多流向了高新技術(shù)產(chǎn)業(yè)集群比較發(fā)達的慕尼黑等地[5]。在丹麥,這些企業(yè)主要集聚在哥本哈根地區(qū)——即便該地區(qū)的R&D企業(yè)比例相對并不高[18]。以色列的PF也主要集中在特拉維夫地區(qū)[12]。VCF及其投資的PF各自體現(xiàn)出的地理集聚性,揭示了風險資本“從集聚到集聚”的特征。

3 地區(qū)偏好:本地偏好與集中偏好

通過研究VC的雙重集聚,不難發(fā)現(xiàn),VCF的集聚區(qū)和PF的集聚區(qū)在一定程度上存在較大的重合。該現(xiàn)象使得一些學者開始考慮,VC的地理集聚是否是因為其投資選擇具有一定的地區(qū)偏好,而這種地區(qū)偏好可能具有本地偏好和集中偏好的特征。

3.1 風險投資的本地偏好

風險投資機構(gòu)在投資選擇時往往具有本地偏好[19-20]。這主要是因為地理臨近能降低代理成本[21]、帶來更多的信息優(yōu)勢[22]和減少預測誤差[23],從而可能帶來更高的投資回報[24]和退出回報[25]。風險投資過程需要大量的共享信息[1],造成信息不對稱的信息主要是軟性信息(soft information)——它區(qū)別于能被測度、記錄和傳播的硬性信息(hard information)[26],會影響風險投資機構(gòu)對目標企業(yè)所在區(qū)位的選擇。文化差異便是一種誘導風險投資的本地偏好的軟性信息,這在加州效應(California effect)研究中頗為明顯——不同的辦公文化導致的不同契約風格使得硅谷地區(qū)的VCF更愿意選擇當?shù)氐膭?chuàng)新企業(yè),因為硅谷的非正式辦公文化往往難以被128公路地區(qū)的正式辦公文化所接受[20]。同時,本地媒體對本地企業(yè)信息披露的偏好也會使其提供更多的本地市場信息,從而降低了VCF投資前的掃描成本和投資后的控制成本[20]。而VC有別于一般的風險(risk)投資的另一個重要原因是,它需要參與所投資的PF的管理和控制[1],這就要求風險投資家要相對頻繁地造訪所投資企業(yè)、與其創(chuàng)始人和管理者保持聯(lián)系,而本地投資則降低了此類訪問成本。

從國別維度看,來自美國、加拿大[27]的樣本均支持VC具有本地偏好的特征。但是,這種本地偏好是否存在于所有的風險投資機構(gòu)中?是否意味地理臨近對所有的風險投資機構(gòu)具有同樣的效應?一些學者從VCF資質(zhì)的角度進行了針對性分析。例如,Butler和Goktan[26]認為,資歷淺的 VCF為了獲得更好的信譽和更多的資金來源,經(jīng)常過早地推動所投資的企業(yè)上市,從而實施一種IPO抑價(underpriced)的做秀(grandstanding)行為,由于控制那些物理距離較遠的PF需要更大的成本和更多的資源,因此它們更傾向于選擇那些地理臨近的本地PF進行這樣的投資;而本地的年輕PF也會因為想要獲得軟性信息而更愿意接受本地資質(zhì)較淺的VCF的投資,這意味著資質(zhì)較淺的VCF與年輕的PF之間的投資行為呈現(xiàn)出更強的本地偏好特征。對于資質(zhì)較深的VCF,Cumming和Dai[28]提供了另一個解釋視角,認為擁有更多經(jīng)驗和更廣泛網(wǎng)絡的VCF具備良好的聲譽——這可能幫助它們解決物理距離可能帶來的信息不對稱問題,而分階段投資和專業(yè)化投資也可能使VCF進一步放松對本地偏好的依賴。PF所屬的產(chǎn)業(yè)因素是另一個影響本地偏好的重要因素。例如:Powell、Kopwt和 Bowie[29]通過研究美國生物技術(shù)產(chǎn)業(yè)發(fā)現(xiàn),投資于該產(chǎn)業(yè)的風險投資行為具有更高的本地偏好,但隨著VCF投資經(jīng)驗的增多,這種對本地偏好的依賴會有所降低;Zook[14]則以網(wǎng)絡產(chǎn)業(yè)為研究對象,分析了VCF在對該產(chǎn)業(yè)中的PF進行投資時呈現(xiàn)出的本地偏好特征。

風險投資在投資對象選擇上的本地偏好表明,VCF與其所投資的PF的地理空間臨近會對風險投資行為產(chǎn)生重要影響[5],而這種影響的程度也與VCF的經(jīng)驗、聯(lián)合投資網(wǎng)絡結(jié)構(gòu)、PF所處的產(chǎn)業(yè)等眾多因素有關(guān)[16,26,28]。隨著交通技術(shù)和通訊技術(shù)的發(fā)展,空間距離對投資的負面性正被逐漸克服,這種投資的本地偏好也在一定程度上不斷減弱。辛迪克聯(lián)合投資的方式便是解決本地偏好的一個很好的方法。VCF通過加強與PF所在地的本土VCF的聯(lián)合投資,建立起緊密的辛迪克投資網(wǎng)絡[30-32],從而克服了空間距離可能給風險投資帶來的負面影響。這種聯(lián)合投資的方式在跨國風險投資組合中頗為常見,非本土的VCF通過與本土VCF進行聯(lián)合投資能從契約結(jié)構(gòu)上消除信息不對稱[33]。可見,學術(shù)界對風險投資的本地偏好特征已基本達成了共識,但是在不同因素作用下的本地偏好存在一定差別,而未來對本地偏好的放松趨勢值得引起更多的重視。

3.2 風險投資的集中偏好

隨著經(jīng)濟全球化及投資方式多元化的發(fā)展,VC的本地偏好有所弱化,但其在投資地區(qū)選擇上依然存在一定的集中偏好。Christensen[18]認為,大多數(shù)VCF往往具有很強的專業(yè)性,它們?yōu)榱嗽谂c其他VCF或金融機構(gòu)的競爭中勝出而往往集中投資于特定的產(chǎn)業(yè)或地區(qū),這使得VC的集聚具有較強的集中偏好;只有那些大型的VCF才可能憑借所具備的較為豐富的經(jīng)驗和資源在投資區(qū)位選擇上適當放松地理集中而趨于空間多元化。Lerner[11]發(fā)現(xiàn),除非集聚地之外的創(chuàng)新企業(yè)能帶來更大回報,否則處于VC集聚區(qū)域的VCF更傾向于投資同樣處于VC集聚區(qū)域的PF——即便PF的所在地與該VCF的所在地并不完全重合。集中投資的好處在于:在同一地區(qū)進行多次投資,可通過發(fā)揮規(guī)模效應以降低單個交易的成本(如交通成本等);同一地區(qū)的歷史交易經(jīng)驗也能在一定程度上消除信息不對稱和制度因素差異的負面影響[11]、提高風險投資的績效。

VCF集中投資于特定地區(qū)導致該地區(qū)的PF集聚,而PF的自發(fā)集聚反過來又會吸引VCF到此進行集中投資[12]。產(chǎn)業(yè)集群的快速發(fā)展在一定程度上成為加劇風險投資集中偏好的催化劑。那些在某些特定產(chǎn)業(yè)具有投資經(jīng)驗的VCF會傾向于繼續(xù)投資該產(chǎn)業(yè),若這些產(chǎn)業(yè)的PF集聚于某些地區(qū),那么VCF的投資行為便呈現(xiàn)出集中偏好的特征[26]。辛迪克投資網(wǎng)絡的存在也使得更多的VCF選擇與網(wǎng)絡中其他VCF一起進行集中式投資[12,31-32]。而 一些風險投資家通常擁有在實體企業(yè)從事經(jīng)營與管理工作的背景,這使得他們往往對特定地區(qū)的特定產(chǎn)業(yè)較為熟悉,從而也會加劇其對某一地區(qū)進行集中投資的偏好[34]。

隨著資本市場的不斷開放和國際間資本流動的加強,風險投資地區(qū)偏好研究也逐漸擺脫了本國市場的局限,開始關(guān)注海外市場的風險投資行為。制度環(huán)境和法律系統(tǒng)成為影響海外風險投資行為的關(guān)鍵要素[7],高法律約束的國家能夠獲得較高的價值回報[10],這使得海外風險投資往往集中于這些地區(qū),從而呈現(xiàn)出一定的地區(qū)專有性和集中偏好。然而,海外投資的地區(qū)偏好往往具有分散性集聚(dispersed concentration)的特征,國外風險投資的地區(qū)集中性要弱于本地投資者[12,31]。特別是那些辛迪克聯(lián)合投資中處于非領(lǐng)導位置的VCF,由于它們在聯(lián)合投資中所占比重較低,因此它們對地理臨近和集中投資的偏好相對較弱[35]。

不難發(fā)現(xiàn),風險投資的集中偏好與VCF對較高投資績效的追求有著密切關(guān)系。然而,學者們在分析集中投資與投資績效的關(guān)系時產(chǎn)生了一些矛盾的觀點:一些正面的觀點認為,集中投資能夠提高VCF在“投資集中地區(qū)”的投資績效[13,28,36];一些負面的觀點則認為,VCF通常對“非投資集中地區(qū)”的投資抱有較高的投資預期,這使得實際中其在“非投資集中地區(qū)”的投資績效要好于“投資集中地區(qū)”[11]。可見,風險投資的集中投資能否帶來較高的投資績效,還需要在未來研究中從多個角度進行更為全面的分析[5]。但不管怎樣,學術(shù)界對VC集中偏好現(xiàn)象的肯定是普遍一致的,集中偏好導致的集中投資現(xiàn)象也是較為明顯的,對VC集中投資與投資績效間關(guān)系的研究也為VC產(chǎn)業(yè)發(fā)展提供了一種新的政策引導思路。對于后發(fā)地區(qū)來說,更多地從政策層面上采取措施以吸引來自風險投資集聚區(qū)的投資機構(gòu),或許比一味地在當?shù)毓膭钚陆ɑ蛞MVCF更為有效[11]。

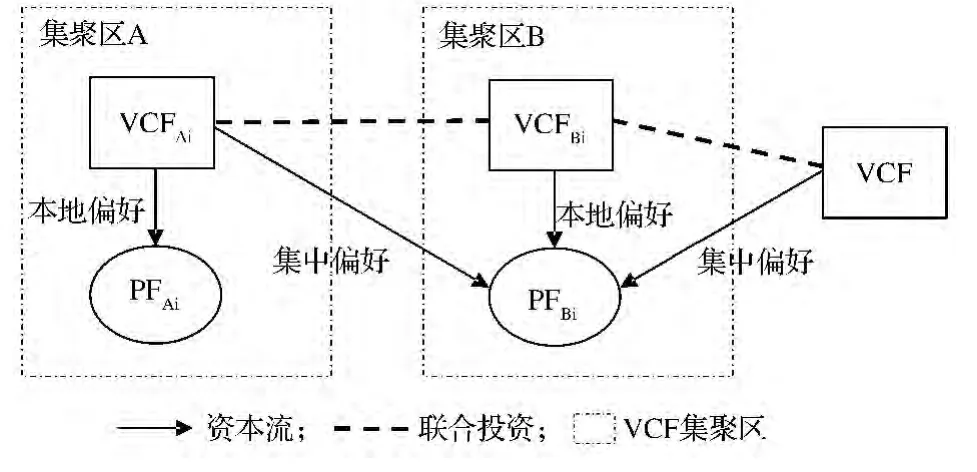

圖2對VC行為的地區(qū)偏好進行了形象解釋。假設(shè)存在2個VC集聚區(qū)A和B,VCFAi和VCFBi分別是其中一家風險投資機構(gòu),PFAi和PFBi分別是其中一家創(chuàng)新企業(yè)。對于VC集聚區(qū)A中的風險投資機構(gòu)VCFAi來講,它會寄希望投資于本地的創(chuàng)新企業(yè)PFAi以期獲取較高的投資回報——這體現(xiàn)了其投資行為的本地偏好(VCFBi對PFBi的投資亦如此);VCFAi投資于VC集聚區(qū)B中的創(chuàng)新企業(yè)PFBi體現(xiàn)的是為獲得高投資回報率的集中偏好特征。不處于這兩個集聚區(qū)的其他風險投資機構(gòu)VCF也會因為集中偏好而投資于集聚區(qū)中的創(chuàng)新企業(yè)(如PFBi)。此外,各VCF會通過聯(lián)合投資來共享本地投資和集中投資所帶來的額外收益。比如,當VCFAi與VC集聚區(qū)B中的VCFBi聯(lián)合投資于區(qū)內(nèi)的創(chuàng)新企業(yè)PFBi時,VCFAi不僅能獲得集中投資所帶來的額外收益,而且會分享到聯(lián)合投資伙伴VCFBi的本地投資所帶來的額外收益,從而獲得集中偏好和本地偏好帶來的雙重額外投資收益(非集聚區(qū)的VCF的聯(lián)合投資亦如此)。

圖2 風險投資行為的地區(qū)偏好

4 地區(qū)創(chuàng)新:風險投資地理集聚的影響

一般而言,VC往往與創(chuàng)新(innovation)、創(chuàng)業(yè)(entrepreneurship)聯(lián)系在一起,這是因為狹義的VC投資主要青睞年輕的、技術(shù)性高的、信息不對稱性強的、具有創(chuàng)新性和高潛力的企業(yè)[5]。而VC的地理集聚和地區(qū)偏好,在很大程度上影響了地區(qū)的創(chuàng)新發(fā)展,因此地區(qū)創(chuàng)新便成為受VC的地理集聚影響最大的衍生問題。

VC投資對地區(qū)創(chuàng)新的推動作用的基礎(chǔ)是它對產(chǎn)業(yè)創(chuàng)新和地區(qū)創(chuàng)新系統(tǒng)的影響。Kortum和Lerner[37]通過研究美國20個產(chǎn)業(yè)在長達30年的發(fā)展發(fā)現(xiàn),VC投資能夠促進產(chǎn)業(yè)內(nèi)的專利技術(shù)與創(chuàng)新發(fā)展。Ueda和Hirukawa[38]在其研究基礎(chǔ)上,肯定了VC投資對專利層面創(chuàng)新的明顯的促進作用,但是沒發(fā)現(xiàn)VC投資對全要素生產(chǎn)力具有積極影響。Bertoni、Colombo和 Grilli[39]以歐洲的 VC 投資樣本為例,從生產(chǎn)力增長的角度研究了不同類型的VC投資對高新技術(shù)產(chǎn)業(yè)創(chuàng)新的影響,認為盡管不同類型的VC投資對生產(chǎn)力增長方式的影響不盡相同,但是它們對生產(chǎn)力增長都具有顯著的積極作用。Popov和Roosenboom[40]進一步利用歐洲各國的VC投資數(shù)據(jù)研究了VC投資對產(chǎn)業(yè)創(chuàng)新影響的地區(qū)差異,發(fā)現(xiàn)VC投資在那些擁有較少強制性勞動力限制和較多人力資本的國家對產(chǎn)業(yè)創(chuàng)新的促進作用更為明顯。可見,風險資本通過驅(qū)動產(chǎn)業(yè)層面的創(chuàng)新來能增強產(chǎn)業(yè)所在地的地區(qū)創(chuàng)新性。一些學者從地區(qū)創(chuàng)新系統(tǒng)的角度分析了風險投資對地區(qū)創(chuàng)新的影響。資本進入是地區(qū)創(chuàng)新系統(tǒng)的關(guān)鍵組成部分,VC催生了更多的新建創(chuàng)新企業(yè)并推動了地區(qū)專利技術(shù)的發(fā)展[41],從而對強化本地創(chuàng)新[11]、推動所投資地區(qū)的創(chuàng)新組織的發(fā)展具有重要作用。

VC對地區(qū)創(chuàng)新的積極作用已得到學術(shù)界的認可。VC的集聚特征強化了其對地區(qū)創(chuàng)新創(chuàng)業(yè)的推動作用,并與之存在明顯的互動因果關(guān)系。一方面,地區(qū)的創(chuàng)新性高能夠吸引VC的投資集聚。VC傾向于投資具有較高創(chuàng)新性的地區(qū),因為這些地區(qū)往往具有更多的創(chuàng)新企業(yè)和更適合VC發(fā)展的制度環(huán)境[42],可為VC提供了更多可供選擇的目標企業(yè)(擴大了風險資本的需求市場),從而能夠吸引更多的VC進入。另一方面,VC的集聚能夠進一步增強地區(qū)的創(chuàng)新性。VC產(chǎn)業(yè)在特定地區(qū)的地理集聚必然導致VC發(fā)展的地區(qū)間不平衡。這種地區(qū)間資本發(fā)展的不平衡會對年輕的創(chuàng)新企業(yè)的區(qū)位選擇產(chǎn)生重要影響,這些創(chuàng)新企業(yè)會傾向于選擇有較多VC投資機會的地區(qū),從而更集中于VCF集聚區(qū)或其鄰近地區(qū)。因此,VC的地理分布會影響新建公司的區(qū)位選擇[14]。較多的VC資源會吸引新建創(chuàng)新企業(yè)集聚到該地區(qū)。那些受到VC支持的創(chuàng)新企業(yè)更容易形成戰(zhàn)略聯(lián)盟[43],并能夠在當?shù)胤趸龈嘈碌膭?chuàng)新企業(yè)[44],通過增加該地區(qū)的創(chuàng)新企業(yè)數(shù)量和提升創(chuàng)新企業(yè)的創(chuàng)新活動來進一步推動所在地區(qū)的創(chuàng)新性,從而形成了風險投資集聚與地區(qū)創(chuàng)新發(fā)展之間的多重良性循環(huán)。

5 結(jié)語

關(guān)于VC的地理集聚性,西方學術(shù)界已取得了較多的研究成果,它們很好地描述和解釋了西方VC產(chǎn)業(yè)發(fā)展實踐中出現(xiàn)的問題。VC特有的資本密集型特征及其對創(chuàng)新的依賴和影響,導致其在空間發(fā)展中具有集聚性。現(xiàn)階段,隨著VC產(chǎn)業(yè)在全球范圍內(nèi)的空間轉(zhuǎn)移,VC產(chǎn)業(yè)發(fā)展的重心已逐漸轉(zhuǎn)向諸如中國這樣的發(fā)展中國家。以中國為代表的發(fā)展中國家的VC研究將成為未來VC研究的重點與熱點。

目前盡管一些學者[45-46]已開始關(guān)注中國VC產(chǎn)業(yè)發(fā)展中的集聚現(xiàn)象,但是對其地理集聚以及對地區(qū)創(chuàng)新的影響等依然缺乏系統(tǒng)性研究。造成這種現(xiàn)狀的原因與該產(chǎn)業(yè)在中國發(fā)展的歷史較短、相關(guān)數(shù)據(jù)的可得性較差等密切相關(guān)。VC在中國的發(fā)展歷史不過20年,而其真正快速發(fā)展的時間也只有約10年,遠無法與其在美國長達60年的發(fā)展歷史相比。目前國內(nèi)已有Zero2IPO等數(shù)據(jù)庫提供相關(guān)統(tǒng)計數(shù)據(jù),但是數(shù)據(jù)容量有限,其他網(wǎng)絡數(shù)據(jù)來源則難以保證數(shù)據(jù)的完整性[47],而國外相關(guān)數(shù)據(jù)庫中的中國數(shù)據(jù)則存在一定的統(tǒng)計和文化理解誤差,且鮮在國內(nèi)學者研究中出現(xiàn)。

中小企業(yè)融資難在中國已是多年頑疾,以中小企業(yè)為主的創(chuàng)新創(chuàng)業(yè)企業(yè)的融資問題同樣存在,即便在東部發(fā)達地區(qū)也存在嚴重的地區(qū)融資缺口(region equity gap)。作為與國家創(chuàng)新戰(zhàn)略息息相關(guān)的VC產(chǎn)業(yè),在很大程度上影響國家的創(chuàng)新方向,尤其是其與高新技術(shù)產(chǎn)業(yè)的密切關(guān)聯(lián)對于國家產(chǎn)業(yè)發(fā)展、金融發(fā)展和地區(qū)發(fā)展均具有重要意義。2008年,中國已成為僅次于美國的世界第二大VC接受地,這更突顯了VC產(chǎn)業(yè)發(fā)展在中國的重要性。梳理西方VC地理集聚性的相關(guān)研究,能對中國進一步深入研究VC產(chǎn)業(yè)在中國的發(fā)展帶來很多啟示。

首先,需要加強對其地理集聚性特征的考察。就VC產(chǎn)業(yè)在中國的發(fā)展實踐來看,盡管VC產(chǎn)業(yè)的發(fā)展實踐較短,但是其明顯的地理集聚性已有所體現(xiàn)。目前中國的VCF及其投資的PF主要集中在北京、上海和深圳3個城市。VC產(chǎn)業(yè)發(fā)展的不平衡必然會對地區(qū)內(nèi)的資本投資造成影響[48]。因此,研究中國VC的地理集聚特征及其成因,有助于更好地描繪該產(chǎn)業(yè)在中國的地理分布藍圖,同時尋找到如何消除地區(qū)間投資差異的方式和方法。

其次,著重觀察風險投資行為的本地偏好和集中偏好的特征。中國VC產(chǎn)業(yè)發(fā)展的雙重集聚性初步體現(xiàn)了其本地偏好的特征。然而,特別需要注意的是,中國的VC產(chǎn)業(yè)區(qū)別于其他國家的顯著之處還在于,外資VC機構(gòu)在其中占據(jù)非常重要的位置。外資VCF通過與本土VCF進行聯(lián)合投資,消除其本地化過程中所可能受到的制度環(huán)境、地區(qū)特征及產(chǎn)業(yè)特征等的影響[49-50],它們的活動在一定程度上也影響了中國VC的地理分布,同時左右了其本地偏好和集中偏好所體現(xiàn)的投資收益差異。

最后,VC的地理集聚能夠提高所在地區(qū)的區(qū)域創(chuàng)新能力,未來中國的實踐研究同樣需要關(guān)注兩者的相關(guān)關(guān)系。風險資本是通過改變其地區(qū)的行業(yè)結(jié)構(gòu)來實現(xiàn)對區(qū)域創(chuàng)新能力的影響的[47]。中國的VC產(chǎn)業(yè)對地區(qū)創(chuàng)新能力的溢出效應,對于定位中國VC產(chǎn)業(yè)的空間布局、優(yōu)化中國VC產(chǎn)業(yè)的資本結(jié)構(gòu)、推動中國VC產(chǎn)業(yè)的健康發(fā)展至關(guān)重要。

[1]FLORIDA R L,KENNEY M.Venture capital,high technology and regional development[J].Regional Studies,1988,22(1):33-48.

[2]OSAMA A,PARDEE F S.Transplanting venture capital in developing countries and emerging markets:towards a system of innovation approach[R].AAAS Research Symposium with Next Generation of Leaders in Science and Technology Policy,Washington DC,2002.

[3]FRITSCH M,SCHILDER D.Is there a regional equity gap for innovative start-ups?The case of Germany[M]//DOWLING M,SCHMUDE J.Empirical entrepreneurship in Europe:new perspectives.Cheltenham:Edward Elgar,2007:200-213.

[4]MASON C M,HARRISON R T.The geography of venture capital investments in the UK[J].Transactions of the Institute of British Geographers,2002,27(4):427-452.

[5]BENDER M.Spatial Proximity in Venture Capital Financing-A theoretical and Empirical Analysis of Germany[M].Dissertation Technische Universit?t München,2010

[6]MARTIN R,SUNLEY P,TURNER D.Taking risks in regions:the geographical anatomy of Europe′s emerging venture capital market[J].Journal of Economic Geography,2002,2(2):121-150.

[7]KHOURY T,JUNKUNC M,MINGO S.Navigating political hazard risks and legal system quality:venture capital investments in Latin America[J/OL].Journal of Management,August 27,2012,doi:10.1177/0149206312453737.

[8]BUHR H,SMITH J O.Networks as institutional support:law firm and venture capitalist relations and regional diversity in high-technology IPOs[M]//SINE W D,DAVID R J.Research in the sociology of work,2010.

[9]CUMMING D J,MACINTOSH J G.Venture-capital exits in Canada and the United States[J].The University of Toronto Law Journal,2003,53(2):101-199.

[10]LERNER J,SCHOAR A.Does legal enforcement affect financial transactions?The contractual channel in private equity[J].The Quarterly Journal of Economics,2005,120(1):223-246.

[11]LERNER J.Geography,venture capital,and public policy[EB/OL].(2010-03-24)[2014-06-15]. http://www.hks.harvard.edu/var/ezp_site/storage/fckeditor/file/pdfs/centers-programs/centers/rappaport/policybriefs/final_lerner_vc.pdf.

[12]SCHWARTZ D,BAR-EL R.Venture investments in Israel—A regional perspective[J].European Planning Studies,2007,15(5):623-644.

[13]CHEN H,GOMPERS P,KOVNER A,et al.Buy local?The geography of venture capital[J].Journal of Urban Economics,2010,67:90-102.

[14]ZOOK M A.Grounded capital:venture financing and the geography of the internet industry,1994-2000[J].Journal of Economic Geography,2002,2(2):151-177.

[15]CHEN K,MARCHIONI M.Spatial clustering of venture capital-financed biotechnology firms in the US[J].The Industrial Geographer,2008,5(2):19-38.

[16]DAHL M,SORENSON O.Home sweet home:entrepreneurs′location choices and the performance of their ventures[J].Management Science,2012,58:1059-1071.

[17]DRORI I,ELLIS S,SHAPIRA Z.The Evolution of a New Industry:A Genealogical Approach[M].Stanford Business Books,2013.

[18]CHRISTENSEN J L.The development of geographical specialization of venture capital[J].European Planning Studies,2007,15(6):817-833.

[19]SORENSON O,STUART T E.Syndication networks and the spatial distribution of venture capital investments[J].American Journal of Sociology,2001,106(6):1546-1588.

[20]BENGTSSON O,RAVID S A.The Geography of Venture Capital Contracts[EB/OL].[2014-06-15].http://ssrn.com/abstract=1361827.

[21]CUMMING D J,JOHAN S A.Provincial preferences in private equity[J].Financial Market Research,2006,20(4):369-398.

[22]COVAL J D,MOSKOWITZ T J.Home bias at home:local equity preference in domestic portfolios[J].Journal of Finance,1999,54(6):2045-2073.

[23]MALLOY C.The geography of equity analysis[J].Journal of Finance,2004,60:719-755.

[24]IVKOVICH Z,WEISBENNER S.Local does as local is:information content of the geography of individual investors′common stock investments[J].Journal of Finance,2005,60:267-306.

[25]UYSAL V B,KEDIA S,PANCHAPAGESAN V.Geography and acquirer returns[J].Journal of Financial Intermediation,2008,17:256-275.

[26]BUTLER A W,GOKTAN S.Does distance still matter?Evidence from the venture capital market [EB/OL].(2008-01-08)[2014-06-15]. http://www.fma.org/Texas/Papers/GRANDSTANDING_2008-01-08.pdf.

[27]CUMMING D J,JOHAN S A.Provincial preferences in private equity[J].Financial Markets and Portfolio Management,2006,20(4):369-398.

[28]CUMMING D,DAI N.Local bias in venture capital investments[J].Journal of Empirical Finance,2010,17:362-380.

[29]POWELL W W,KOPUT K W,BOWIE J I,et al.The spatial clustering of science and capital:accounting for biotech firm-venture capital relationships[J].Regional Studies,2002,36(3):291-305.

[30]HOCHBERG Y,LJUNGQVIST A,LU Y.Networking as a barrier to Entry and the competitive supply of venture capital[J].The Journal of Finance,2010,65(3):829-859.

[31]DAI N,JO H,KASSICIEH S.Cross-border venture capital investments in Asia:Selection and exit performance[J].Journal of Business Venturing,2012,27:666-684.

[32]DEVIGNE D,VANACKER T,MANIGART S,et al.The role of domestic and cross-border venture capital investors in the growth of portfolio companies[J].Small Business Economics,2013,40:553-573.

[33]KAPLAN S,MARTEL F,STROMBERG P.How do legal differences and experience affect financial contracts?[J].Journal of Financial Intermediation,2007,16:273-311.

[34]ZARUTSKIE R.The role of top management team human capital in venture capital markets:evidence from first-time funds[J].Journal of Business Venturing,2010,25(1):155-172.

[35]WRIGHT M,LOCKETT A.The structure and management of alliances:syndication in the venture capital industry[J].Journal of Management Studies,2003,40:2073-2102.

[36]TIAN X.Geography and the structure of venture capital financing[EB/OL].(2009-06-12)[2014-06-14].http://apps.olin.wustl.edu/FIRS/PDF/2009/910.pdf.

[37]KORTUM S,LERNER J.Assessing the contribution of venture capital to innovation[J].Journal of Economics,2000,31(4):674-692.

[38]UEDA M,HIRUKAWA M.Venture capital and industrial"innovation"[EB/OL].[2014-06-14].http://www.csom.umn.edu/Assets/63413.pdf

[39]BERTONI F,COLOMBO M G,GRILLI L.Venture capital financing and innovation in European New Technology-Based Firms:a longitudinal analysis on the role of the type of investor[C/OL].The 2nd Conference on corporate R&D:an engine for growth,a challenge for European policy,2010.

[40]POPOV A,ROOSENBOOM P.Venture capital and patented innovation:evidence from Europe[J].Economic Policy,2012,27(71):447-482.

[41]SAMILA S,SORENSON O.Venture capital as a catalyst to commercialization[J].Research Policy,2010,39(10):1348-1360.

[42]GULER I,GUILLéN M F.Knowledge,institutions,and foreign entry:the internationalization of US venture capital firm [EB/OL].[2014-6-14].http://www.man-agement. wharton.upenn.edu/guillen/newfolder/intvc18.pdf.

[43]LINDSEY L.Blurring firm boundaries:the role of venture capital in strategic alliances[J].Journal of Finance,2008,63:1137-1168.

[44]GOMPERS P,LERNER J,SCHARFSTEIN D.Entrepreneurial spawning:public corporations and the genesis of new ventures,1986to 1999[J].The journal of Finance,2005,60(2):577-614.

[45]ZHANG J.The spatial dynamics of globalizing venture capital in China[J].Environment and Planning A,2011,43:1562-1580.

[46]KARREMAN B,KNAAP G.The geography of equity listing and financial centre competition in mainland China and Hong Kong[J].Journal of Economic Geography,2012,12:899-922.

[47]王玉榮,鄧智,張皓博 .風險資本集聚與區(qū)域創(chuàng)新的關(guān)系——基于投資行業(yè)分布的視角[J].技術(shù)經(jīng)濟,2012,31(7):73-79.

[48]MARTIN R,BERNDT C,KLAGGE B,et al.Spatial proximity effects and regional equity gaps in the venture capital market:evidence from Germany and the United Kingdom[J].Environment and Planning A,2005,37(7):1207-1231.

[49]WANG L,WANG S.Economic freedom and cross-border venture capital performance[J].Journal of Empirical Finance,2012,19:26-50.

[50]WANG C C,LIN G.Emerging geography of technological innovation in China′s ICT industry:Region,inter-firm linkages and innovative performance in a transitional economy[J].Asia Pacific Viewpoint,2013,54(1),33-48.

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

- 技術(shù)經(jīng)濟的其它文章

- 金融排斥對農(nóng)戶收入的影響——基于PSM 方法的經(jīng)驗分析

- 生態(tài)農(nóng)業(yè)視角下養(yǎng)豬場(戶)環(huán)境治理行為分析——基于北京郊區(qū)養(yǎng)豬場(戶)的調(diào)研數(shù)據(jù)①

- FDI雙重溢出效應對創(chuàng)新追趕績效的影響機制——基于高技術(shù)產(chǎn)業(yè)的實證分析

- 食品安全管理中HACCP技術(shù)的理論研究和應用研究:文獻綜述

- 商業(yè)創(chuàng)意來源與創(chuàng)業(yè):制度的視角

- 產(chǎn)業(yè)環(huán)境影響企業(yè)技術(shù)創(chuàng)新的機制和路徑