羅煜竑·套現羅生門

2014-11-11 16:18:57

新財富 2014年10期

海翔藥業繼承人羅煜竑遵循著中國家族企業接班人培養的標準路徑,卻依然在獲得公司管理權和控制權之后脫出了既定的傳承軌道。他的財富觀以及令人生疑的經營能力,都給這場提前終止的傳承埋下了伏筆。伴隨傳統產業進一步受到沖擊,類似的案例正在增加。不過,盡管“陰謀論”的陰影仍在,因為存在“新任控制人王云富將裝入優質資產”的憧憬,海翔藥業的中小股東如今已受益于股價上漲。

2014年,富二代接班的危險征兆開始顯現,在李兆會之外,海翔藥業(002099)羅煜的家族財富體量雖然較低,卻也以“商戰、陰謀、敗家子”的關鍵詞備受關注,更引發了輿論對富二代接班態勢的連帶思考。

羅邦鵬按照家族接班人的模式培養了羅煜十余年才放手,羅煜在接班后也順利掌舵企業兩三年時間,但看似平穩的接班卻經不起行業的一次大風大浪。海翔藥業的出售,是“業績下滑”后的無奈,還是真陷入了“賭博敗家”的命運?

遵循傳統路徑接班

與李兆會因突發事件倉促接班不同,羅煜的上位和目前中國大多數富二代的接班路線一致:大學畢業后進入家族企業,從基層崗位鍛煉,逐步提升至管理層,并最終獲得董事長及大股東之位。

羅煜之父羅邦鵬1966年創辦海翔藥業前身“黃巖縣海門鎮日用化工廠”,幾經變更后,最終成立海翔藥業股份有限公司,并于2006年12月26日在深交所上市。這一年,羅煜30歲,他在20歲時畢業于北京應用技術大學國際貿易專業,并在次年進入海翔,先后在生產、研發、銷售和質量管理等部門輪崗,2004年成為海翔董事,海翔上市時擔任副總經理。

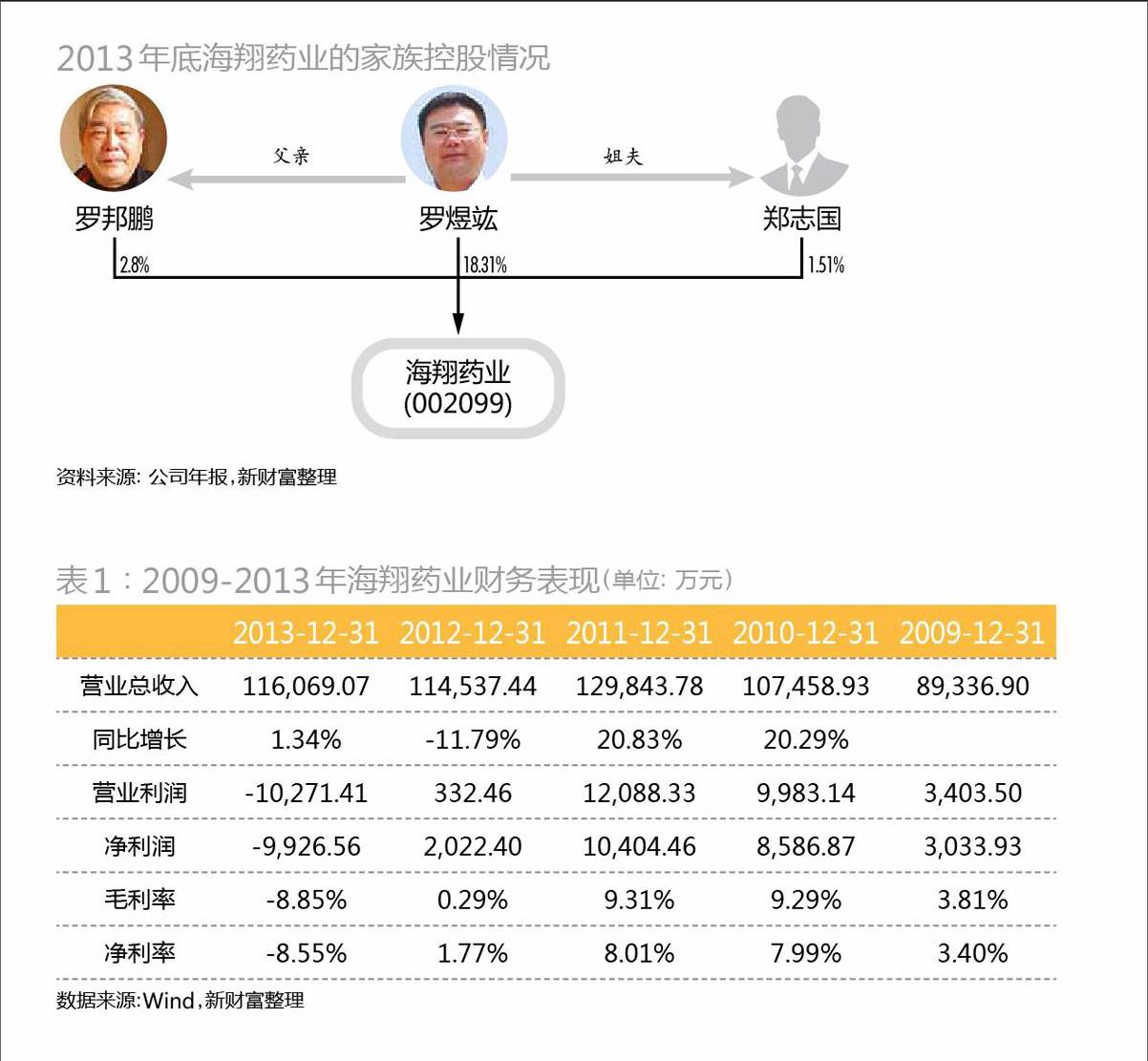

公司上市后,羅邦鵬很快就淡出了管理,并將權力迅速讓渡給已歷練了十余年的兒子。2008年9月羅煜(時年32歲)擔任總經理,2009年4月擔任董事長,2010年9月受讓其父持有的3480萬股(占總股本的21.68%)公司股份,兩年時間內全面接班,集公司管理權、控制權于一身(附圖)。

這一切看起來都沒有問題,幾乎是踩著中國家族企業接班的標準步驟,只是后面的節奏有點快。2013年11月2日,羅煜辭去海翔藥業董事長職務。2014年5月8日,海翔藥業發布公告,東港工貿集團實際控制人王云富,以3.8億元受讓公司大股東羅煜持有的5940萬股公司股份。交易完成后,其實際控制人變為王云富,羅煜不再持有公司股份。這家浙江臺州的家族企業就此改做他姓,而“富二代少帥4年敗掉40年家業”的報道被四處熱轉,“羅煜因豪賭欠債變賣家產”、“接盤者王云富之前故意借賭資給羅煜”的坊間傳聞也不翼而飛,盡管羅煜回應“涉賭”傳聞時用詞沖動,卻沒有任何正面解釋。

在最終選擇出售家族企業前,羅煜究竟經歷了什么?

轉型中遭遇挫折

在羅煜接班后不久,其所在的行業就遭遇了雪崩式行情。當稚嫩的二代駕馭亟須轉型的公司時,其管理能力的欠缺進一步放大了公司的經營風險。

業績下滑。海翔藥業以制造原料藥為主業,處于藥物鏈上游環節。以羅煜2009年任董事長后的表現來看,其在2010-2011年間尚能維持營收20%的增長。但隨著行業競爭的加劇,海翔的第一大產品培南類中間體4-AA 遭遇新進入者和國內限抗雙重打擊,2012年價格單邊下跌。公司的經營業績一路下滑,2012年營收出現了11.79%的負增長,毛利率也迅速下滑為0.29%,并在2013年虧損1億元(表1)。

轉型不力。羅煜也曾試圖推動公司進行轉型,其于2012年6月以1.2億元收購了蘇州第四制藥廠70%股權,并委派董事形成控股關系。蘇州四藥當時財務狀況穩定,具備良好的盈利能力,并是海翔藥業多年的合作伙伴,擁有克林霉素系列原料藥及相關制劑等。其中,克林霉素系列原料藥通過了FDA認證,是雅培、輝瑞等跨國藥企的合格供應商。

客觀地說,這次收購對于海翔是個明智之舉。長江證券分析師劉元瑞在對應的研究報告中也指出,海翔收購蘇州四藥后,能拿到制劑文號,可以加快從原料藥向制劑轉型升級,甚至可能超預期地實現制劑出口,進入國際市場。

但現實并沒有如預期中那么美好,在整合了一年半時間之后,海翔藥業2013年年報顯示,蘇州四藥仍未對公司形成盈利支撐,而其他幾家子公司泉豐醫化公司、海闊醫藥公司和上海海翔公司也分別由于廠房搬遷、土地使用權收儲和市場因素等原因導致持續虧損。

評級下調。2013年6月,鵬元資信評估有限公司對海翔藥業2012年發行的“12海翔債”進行2013年的跟蹤評級,指出海翔藥業受化學原料藥行業整體低迷、市場競爭加劇、部分產品跌價等影響,2012年公司營收有所下降,盈利額降幅較大,利潤額偏小;且公司負債水平亦有所抬升,面臨一定償債壓力等。如今,海翔藥業的現狀仍未見好轉:2012第四季度陡虧4816萬元,2013年一季度頹勢依然,凈利潤僅316萬元,同比下滑92%。有鑒于此,其最終下調海翔藥業當期債券信用等級為“AA-”,下調海翔藥業主體長期信用等級為“AA-”,評級展望為穩定。

2014年2月21日,鵬元資信評估有限公司將海翔藥業的主體長期信用等級AA-和“12海翔債”信用等級AA-列入信用評級觀察名單。

Z值模型預警。我們利用Z值模型來綜合衡量海翔藥業在羅煜主控后的財務風險。Z值分析法是美國學者Altman發明的一種衡量企業破產風險的方法,被人們廣泛應用。Altman以33家破產公司和33家運營良好公司為樣本,收集了樣本資產負債表和利潤表中的有關數據,并通過整理選取了預測破產最有用的5個變量(表中X1-X5),通過回歸法得到了一個判別函數,Z值能正確預測這66家公司中63家的命運。具體來說,Z值判別公式為Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5(權重系數由實證數據擬合得出),當Z值﹤1.81,表示公司目前財務狀況“堪憂”,有破產可能;當1.81≤Z值≤2.675,表示公司目前財務狀況“不穩定”;當Z值﹥2.675,表示公司目前財務狀況“良好”。

應用到海翔藥業上,可以發現,在羅煜出售股權前的兩年時間中,其Z值不斷降低,財務狀況也由“良好”變為“不穩定”,并進一步惡化為“堪憂”(表2)。這也說明,即使羅煜沒有出售股權,海翔藥業的經營也已經變得非常糟糕,存在破產的風險。

套現的兩套邏輯

海翔藥業陷入困境之后,羅煜開啟了“逃跑”模式。在完全轉讓控股權之前,羅煜就已多次減持,并集中發生于2013年。此時正是海翔藥業首度遭遇重大挫折的2012年之后。Wind統計顯示,2013年1-9月,羅煜共計減持1480萬股,持股占比從21.68%下降到18.31%,套現8429.48萬元。

所有能套現的都套現了,不能套現的限售股份,羅煜拿去做了質押。根據海翔藥業2013年報,羅煜手中所持5940萬股均系有限售條件股份,且該部分股份已全部質押,用于向國泰君安證券融資提供質押擔保。該業務交易初始交易日為2013年12月6日,購回交易日為2014年6月6日。

這一系列大手筆套現及質押融資,并未用來創造新的實業,2013年報對實際控制人的情況披露顯示,羅煜并未控股其他的境內外公司。這讓人心生疑惑:羅家究竟出了什么事,以至于一年內套現8000余萬元仍不能解決,年底還需質押所有限售股權獲取融資?

但另一方面,在羅煜完全轉讓手中股份時,其父親羅邦鵬、姐夫鄭志國所持股份并未受到影響。這說明,并不是家族事務引發全額套現,因為直到目前(2014年中報),羅邦鵬、鄭志國仍以2.8%、1.51%的持股比例位列海翔藥業第三、五大股東,而沒有和羅煜同步套現退出。這是否可以反向說明,羅煜對資金的極度饑渴,完全是出于自身的原因?

從股權轉讓價格看,6.4元/股的價格,幾乎等于海翔藥業在股票停牌前的2013年第四季度的均價6.37元/股,低于停牌前一天(2013年10月15日)的收盤價6.69元/股。而從實際經驗看,收購具有控制權的股票相對市值會有20-30%的溢價,也就是說,這次轉讓過程,羅煜處在相對弱勢,沒能成功提價。王云富此后則表示,收購價格偏低是海翔的債務負擔重。

在“羅煜為欠賭債被迫賣股”傳聞發酵后,海翔藥業特地發出公告予以澄清,指出羅煜“轉讓公司股份是出于個人投資規劃及產業布局的考慮,不存在為償還賭債而被迫出售股份的情況”。

而在股權轉讓公告中也指出,羅煜作為上市時的董監高及核心人員,曾經承諾過離職后6個月內,不轉讓其所持有的本公司股份。股權轉讓公告發布在2014年5月5日,而羅煜在2013年11月2日辭去董事長職務,這一間隔恰恰半年時間。這說明,羅煜在2013年底辭去董事長職務時,已經為下一步股權轉移做好了準備。

同時,卷入風暴的另一當事人王云富在2014年5月15日召開投資者說明會。根據他的說法,他與老羅總(羅邦鵬)是30來年的朋友,網上“設局騙取上市公司”的言論純屬天方夜譚。而為了印證這一說法,羅邦鵬本人也出現在會議現場,報道稱其“滿頭白發,還隨身攜帶維持健康的藥物“。在被記者問到羅煜有沒有賭博時,羅邦鵬回應稱,沒聽到他賭博的事情,且平時和兒子交流很少。

羅煜究竟是因為實業經營困難而鳴金收兵,還是因為其他原因被迫變賣家族事業?羅煜急迫的套現過程,與官方公告表達似是兩套邏輯,真相仍只為少數人專享。無論怎樣,對于家族企業而言,上市來之不易,利用其帶來的品牌提升和融資的便利性,這本應成為家族創富的新起點,但行業低谷襲擊之下,羅煜就或主動,或被動放棄了這一事業。

如今,不少富二代已逐漸從創一代手中接過掌控企業的重大權力,該如何甄別其中的傳承風險?羅煜的案例提示出兩點:一、有沒有正確的財富觀?如果對于家族企業的股權套現過于頻繁,又沒有相應的投資行為,則該名富二代對家族企業的熱情要打折扣;二、企業的運營狀況如何?Z值模型提供了一個較為契合的觀察途徑,如果Z值加速下跌,財務狀況的惡化程度明顯高過同行業,說明富二代的經營能力有限。如果同時出現以上兩點,那么該家族企業的傳承風險將會大大增加。家族逐步失去控制權,甚至企業易主的命運,可能就在不遠的前方。

中小股東的利益過山車

羅煜退出了海翔藥業的舞臺,這對于中小股東來說,是福是禍?2012年海翔藥業陷入危機時,全年的收益率為-29.32%。這樣的收益,當然無法讓中小股東滿意。

而新的控制人王云富在臺州當地政商兩界均有強大影響力。他是臺州市人大代表,其兄長王云友則是臺州市政協副主席兼工商聯主席。公告中顯示,王云富主要持有5家公司,注冊資本超過3億元(表3),主要集中在化工、染料行業。在他獲得海翔藥業控制權后,即緊鑼密鼓著手將自己控制的前進化工裝進上市公司。根據其2014年6月9日公告的方案,是以定向發行的方式增發股票,以18.9億元代價收購前進化工。不過,此方案一度因“參與本次重組的有關方面涉嫌違法被稽查立案”被暫停審核,直至9月4日方獲得通過。

盡管這一過程波折不斷,但受到“大股東將裝入優質資產”的前景刺激,海翔藥業的股價基本穩步向上。從控制權生變后復牌的2014年5月5日至2014年9月19日來算,其股價已從6.69元/股上漲到9.82元/股,漲幅46.8%。

有趣的是,1962年生的王云富,已經將主要的控股集團東港工貿集團26.8%的股權轉讓給了自己的兒子王揚超,海翔藥業重新進入了又一對父子控制的家族企業時代。下一次傳承,結局會是怎樣?