營改增試點企業的稅負影響因素及應對研究

2014-11-08 09:45:14吳明芳

無錫職業技術學院學報 2014年2期

關鍵詞:企業

吳明芳

(無錫職業技術學院,江蘇 無錫 214121)

2011年11月16日,財政部和國家稅務總局發布《營業稅改征增值稅試點方案》,明確從2012年1月1日起在上海市交通運輸業和部分現代服務業開展營業稅改征增值稅試點。2012年7月31日,財政部和國家稅務總局印發了《財政部國家稅務總局關于在北京等8省市開展交通運輸業和部分現代服務業營業稅改征增值稅試點的通知》,明確將營改增的試點范圍,由上海市分批擴大至北京市、天津市、江蘇省等8個省(直轄市)。2013年5月27日,財政部和國家稅務總局聯合印發《關于在全國開展交通運輸業和部分現代服務業營業稅改征增值稅試點稅收政策的通知》,明確2013年8月1日起,在全國范圍內開展交通運輸業和部分現代服務業營業稅改征增值稅試點的相關稅收政策。因此分析影響稅負變化的關鍵因素,對理解營改增政策并采取相應的對策有著積極的意義。

1 營改增對小規模納稅人稅負的影響分析

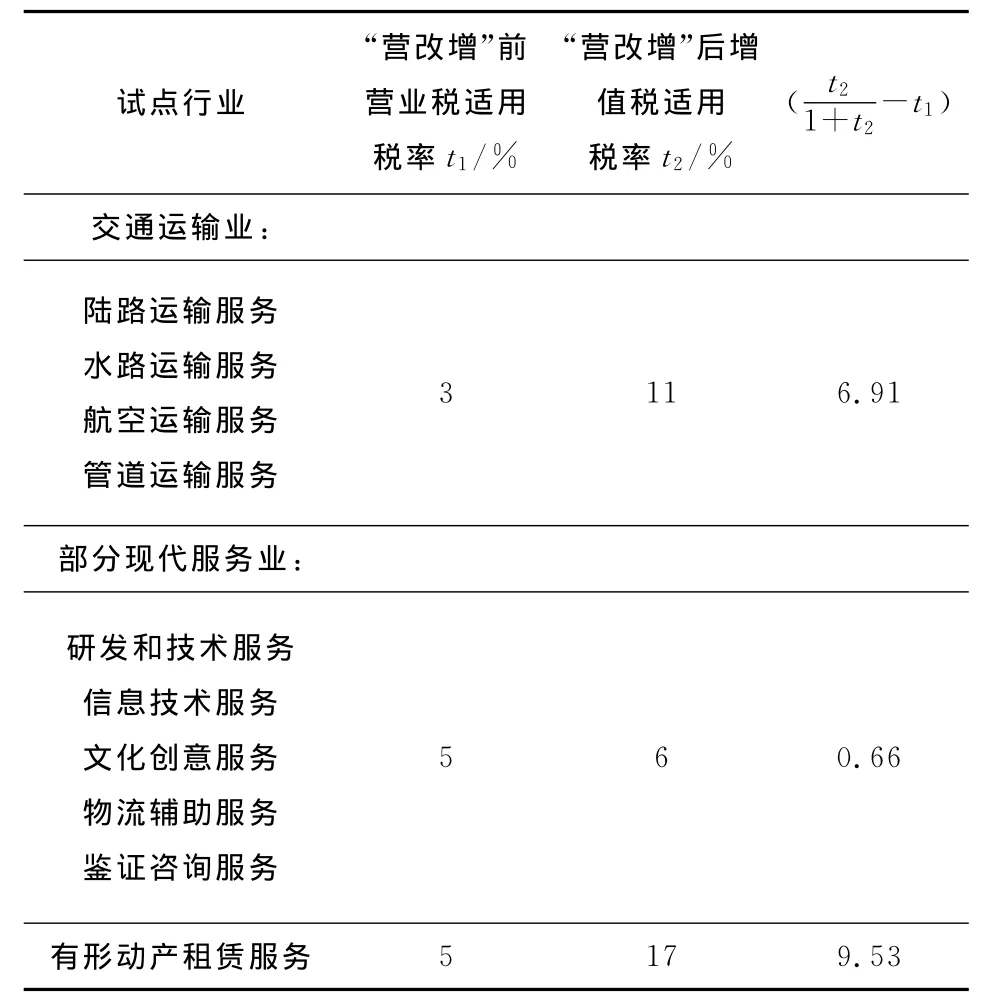

“營改增”后,小規模納稅人主要采用簡易征收的辦法計征,不抵扣進項稅。因此,我們只需分析稅率的變化就能分析稅負的變化。“營改增”前,小規模納稅人在交通運輸業和部分現代服務業的營業稅稅率分別為3%和5%;“營改增”后,增值稅稅率都是3%,然后由于營業稅是價外稅,增值稅是價內稅,我們需要用實際稅率[實際稅率=增值稅稅率÷(1+增值稅稅率)]來比較,即2.91%,分別下降0.09%和2.09%。因此“營改增”試點各行業小規模納稅人稅負有一點程度的下降。

2 營改增對一般納稅人稅負的影響分析

2.1 稅負分析模型的構建

可以先構架模型來分析企業稅負率變化的因素。假設某企業營業額為R,營改增前營業稅稅率為t1,則企業的營業稅稅額為R×t1;營改增后增值稅稅率t2,則企業的增值稅銷項稅額為R×t2÷(1+t2),再假設進項稅額T3。

首先我們可以求得則營改增后企業的稅負率變化值:

然后可以展開進項稅額T3進一步研究。引入進項平均稅率,假設:總投入占營業額比率為m,中間投入率(生產過程中的中間投入與總投入之比)為f,中間投入中可實現進項抵扣比重為n,則T3=R×m×f×n×,也就是說進項抵扣的減稅效應

2.2 稅負影響因素分析

由圖1“營改增”一般納稅人流轉稅稅負分析圖可以得出以下可能導致“營改增”試點企業流轉稅稅負增加的因素:

圖1 “營改增”一般納稅人流轉稅稅負分析圖

表1 “營改增”一般納稅人流轉稅稅負分析表

(2)總投入占營業額比率(m):由于固定資產是總投入的一部分,如果固定資產更新周期較長,短期內沒有大額購置固定資產的需求,那么總投入占營業額比率就會較低,企業稅負較高。如交通運輸業和交通工具租賃服務業,由于這些服務行業所用的主要生產資料都是使用壽命很長的交通工具,企業短期內獲得的進項抵扣少,稅負高。

(3)中間投入率(f):中間投入是指企業在報告期內用于生產、經營、服務所消耗或轉換的外購貨物和對外支付的服務費用。企業總投入中只有中間投入才能獲得抵扣,人力成本等投入卻不能。因此,中間投入率低的企業勞動與知識密集型服務行業,進項稅不容易抵扣,稅負容易增加。例如文化創意服務,鑒證咨詢業這些行業人工成本較高,部分企業稅負上升。

(4)中間投入中可實現進項抵扣比重(n):如果上下游抵扣連斷裂,該比率就低,稅負增加。實際操作中,該比率低主要有以下幾個原因:

一是不能抵扣的項目多。交通運輸業的運輸成本中公路運輸管理費、過橋過路費、保險費、場地租金、站場代理費、折舊費所占比例較大,按照現行的增值稅征收管理的相關規定,這些為交通運輸業造成沉重負擔的開支并不能抵扣進項稅額,企業稅負較重。文化創意服務業、簽證咨詢服務業由于房屋租金、物業管理費不能作為進項抵扣,一些企業感到稅負壓力較重。

二是試點地區范圍局限。由于試點的范圍還沒完全展開,企業無法從未試點區域取得抵扣發票,無法抵扣稅款。

三是獲得增值稅抵扣發票存在困難。理論上來說,只要符合規定的情況就可以獲得增值稅專用發票,但在實際操作中確實有難度。以交通運輸業為例,車輛修理費常常是在行車途中而應急修理產生的,加油費經常是司機在長途運輸零星加油時產生的,由于攜帶營業執照復印件等證明材料不方便,交通運輸業企業在實際中取得增值稅發票并不容易。

3 試點企業如何應對“營改增”

由于“營改增”對企業的涉稅業務造成了翻天覆地的變化,企業應該對經營方案進行策劃,盡可能減輕納稅負擔,達到節稅目的。

3.1 進項稅抵扣額最大化

“營改增”試點企業采購貨物和接受服務時應盡量選擇一般納稅人并索取增值稅專用發票。為確保能取得增值稅專用發票,要在合同條款中明確要求對方必須開具增值稅專用發票,并且不能因此提價。針對一些零星采購難以取得增值稅專用發票的情況,要爭取轉變采購方式,變零星采購為集中采購,同時對供應商的資質作嚴格審查,優先考慮核算健全的增值稅一般納稅人供應商。在只能選擇小規模納稅人的情況下,也應當要求取得小規模納稅人在稅務機關代開的增值稅專用發票。

3.2 主輔分離,分散經營,分別核算

小而全、大而全的企業應當將一些低附加值的業務轉為向外部發包。因為“營改增”之前生產環節上的部門都是成本部門,而在“營改增”之后,如果將這些部門的業務“外包”,或將這些部門獨立出來作為獨立機構提供服務,就可取得增值稅發票,進行進項抵扣。“外包”掉輔助部門,企業得以專注于自身的核心競爭優勢,提高專業化程度的同時延伸抵扣鏈條,降低稅負。

對于一般納稅人稅負增加特別大的企業,可以將不同產品或業務進行分散經營,拆分為若干獨立核算的組織形式,分解收入,使年銷售額低于500萬元,改變企業的納稅人身份,享受小規模納稅人的低稅率,分開開票,降低一部分企業負擔了。

3.3 科學運籌業務方式

“營改增”運輸業務的企業應合理運用稅率的差額。例如,純出租運輸工具適用17%的稅率,而配備專業工作人員提供運輸服務的方式適用于11%的稅率,6%的稅率差額可使企業降低稅負。

如果企業銷售貨物并收取運費,要根據實際情況進行稅務籌劃,除了上文提到的外包運輸業務或成立單獨的運輸機構外,還可考慮聯運。在一般情況下可以采用與試點地區一般納稅人或非試點地區的運輸單位(個人)聯運的方案;如一般納稅人的大量的過路費不能抵扣,導致稅負高,可以銷售貨物并采用與試點地區的小規模納稅人聯運的方案。

3.4 調整定價體系和營銷策略

對企業而言,利用流轉稅可以轉嫁的特點,通過定價策略和營銷策略轉嫁稅負。上游企業可以提高價格,而下游企業因為可抵扣并不會增加成本,重新定價后市場可以形成新的平衡。

由于改革后稅率變得多樣,一般納稅人與小規模納稅人稅率相差大,另外目前只有部分地區試點,試點企業應該對上下游企業都進行分類,考慮到上下游兩個方面的影響,適度調整價格或營銷策略,保持或擴大競爭優勢。

[1]潘文軒.“營改增”試點中部分企業稅負“不減反增”現象釋疑 [J].廣東商學院學報,2013(1):43-49.

[2]古建芹,劉大帥,張麗薇.增值稅與營業稅合并的現象思考 [J].財政研究,2012(4):46-48.

[3]姜明耀.增值稅“擴圍”改革對行業稅負的影響:基于投入產出表的分析[J].中央財經大學學報,2011(2):11-16.

[4]夏杰長,管永昊.現代服務業營業稅改征增值稅試點意見及其配套措施[J].中國流通經濟,2012(3):20-24.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26