港口設施會計處理探討

2014-11-07 08:22:22河北交通職業技術學校卞艷艷

財會通訊 2014年4期

關鍵詞:港口

河北交通職業技術學校 劉 洋 卞艷艷

港口設施是指在港口發生船港界面活動的場所,包括碼頭及其相應設施和航道、錨地等港口公用基礎設施。不同類別港口設施的屬性也不盡相同,由于長期以來,我國的港口設施由具有政府和企業雙重性質的港務局來投資建設、管理,但隨著政企分離在港口企業的實施,這些港口設施由相應的港口企業來管理,特殊的經濟制度,港口設施的屬性和會計確認、計量存在著一些爭議。不同的確認原則有不同的計量方法,港口設施的初始計量和后續計量中存在一些特殊的問題,是本文所探討的問題。

一、港口設施初始計量

會計計量不論在理論上還是在實務上都是財務會計的核心。固定資產計量所要解決的是已經確認的進入固定資產系統的各項資產的價值為多少的問題。港口設施價值較大,占港口固定資產比重較高,表1列示了2010年末部分港口類上市公司的部分港口設施占固定資產比例情況,港口設施的計量將直接影響港口企業的資產狀況和經營成果,是港口設施會計問題的核心。這些港口設施作為企業固定資產的計量存在哪些特殊的問題是本章所要探討的重點。

(一)進港航道、港池和錨地的初始計量(1)進港航道、港池和錨地的特殊性。一是物理形態的特殊性。進港航道、港池和錨地等這類水域設施不同于一般的港口設施,它們的物理形態較特殊,有形的因素較模糊。(2)建設時的特殊性。進港航道、港池等這類設施一般是在內河、湖泊、港灣等水域內提供船舶航行的通道或供船舶停泊、船舶轉頭等服務的設施,這就會由自然地貌特征的不同而區分為兩種情況:一種是利用天然地形建造的進港航道、港池、錨地,一種是大規模疏浚或挖入而形成的,后者在開發建造時的成本將大大超過前者,但是對于建造前的準備工作而付出的費用,兩種情況都是一樣的,如可行性研究費用、勘察設計費等。(3)與碼頭連帶關系的特殊性。由于航道、港池和錨地的價值與它們所依賴的碼頭處于“一榮俱榮,一損俱損”的關系,離開了碼頭的承載,航道、港池、錨地也就沒有存在的必要。

(二)進港航道、港池和錨地的價值構成 直接費用,主要包括建造進港航道、港池、錨地時所發生的工程款、人工費、材料費、機械設備使用費等。間接費用,既包括港口建設施工開始之前發生的費用和建設過程中發生的間接費用。這些支出由于是為建造該港口而發生的,應該計入相關港口設施的成本。

表1 2010 年部分上市公司港口設施占固定資產比例情況 單位:元

(三)間接費用的分配 由于每一種費用的影響因素不同,難以找出統一的費用分配標準,因此可以從每種費用與港口設施相關性較大的因素考慮,確定各項費用的分配標準。探摸費是與項目的面積有關,各項資產所占的面積越大,所需要探摸費支出就越大,應按各資產項目所占面積進行分配;質量監督費和監理費與工程項目規模有關,工程數量越多,價值越大,則發生的質量監督費、監理費也越多,應按照項目投資額大小進行分配;而可行性研究費和設計費則無法用面積、體積、項目個數等標準來分配,因而可考慮用價值標準來分配,如預算投資額、已發生實際投資額等;利息費與工程項目的投資以及項目的進度有關,一般項目投資越大、項目工期越長,利息費也就越大。可見,港口建設初始發生的間接費用是難以按照統一的標準分配的,每種費用應選用的分配標準是不同的,但也不必每一項費用都分析其成本分配標準,按照成本效益原則,可將一些金額較小的、對財務報表影響較小的費用合并按適當的標準進行分配。

二、港口設施后續計量

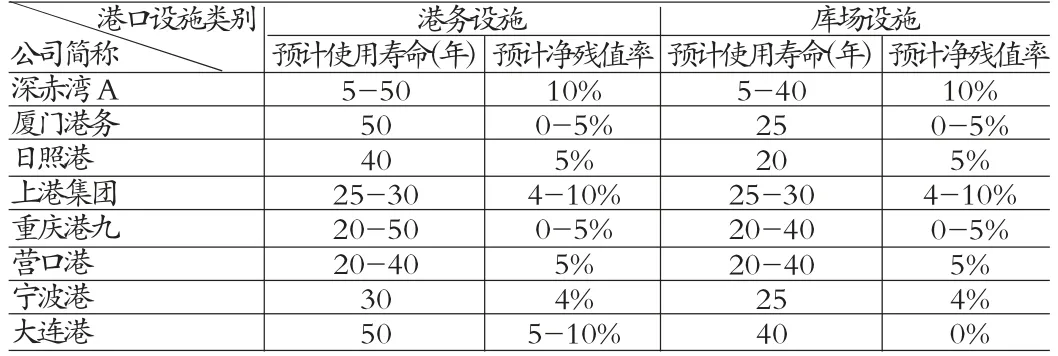

(一)港口設施的折舊(1)目前港口設施計提折舊的情況。截止2010年底滬深兩市A股共18家港口類上市公司,對于固定資產的折舊方法上他們均采用了年限平均法,主要將固定資產分為房屋、建筑物、港務設施、庫場設施、裝卸機械、機器設備、船舶、運輸設備、電子及其他設備等幾類。表2為8家上市公司部分港口設施預計使用壽命及預計凈殘值率情況匯總,從表中可以看出每個企業對于港務設施和庫場設施的預計使用壽命不盡相同,有些相差一倍之多,另外,每個企業對預計凈殘值率的估計也有所不同,如大連港的庫場設施預計凈殘值率為0,而深赤灣的估計數為10%,這可能是由于每個企業港口設施本身的差別造成的,也可能是由于地域差別造成的,還可能與企業的估計能力有關。

(2)進港航道、港池和錨地計提折舊的問題。目前,港口企業將進港航道、港池等按港務設施類別計提折舊,從表2中可以看出各港口對港務設施的預計使用壽命估計一般在20-50年之間,均采用平均年限法計提折舊,若超過預計使用壽命該設施仍能繼續使用,則不再計提折舊,也不做賬務處理,待停止使用時再做處置。本文認為進港航道、港池和錨地在使用過程中沒有實務上的磨損,也不存在功能上的損耗,不應計提折舊。另外,在市場轉移、通航水平已不能滿足目前船舶靠泊等情況下,使得進港航道、港池、錨地創造未來受益的能力受到重大不利影響時,需要考慮資產的減值問題,例如由于船舶大型化,現有進港航道已嚴重限制了更大噸位的船舶進港作業,或導致原有客戶大量流失,就需要考慮進港航道是否應計提減值。因此,這些設施在使用期間不應計提折舊,但應在每個會計期間進行減值測試,及時反映資產狀況。減值測試的方法可按照資產減值的原則進行處理,如果減值測試表明已發生減值,則需要計提相應的減值準備。

表2 港口企業部分港口設施預計使用壽命及預計凈殘值率匯總表

(二)港口設施的后續支出 從本質來看,后續支出可以分為更新改造支出和維修支出兩種。(1)更新改造支出,是在不重置整個設施的情況下對部分進行更換或改良的支出,通過改變現有設施的結構,增加或改裝部件、從而增加資產新的功能,提高性能.更新改造可以提高設施的服務能力,使其所創造的未來經濟利益很可能流入企業,若成本能夠可靠計量則應將其計入固定資產成本。(2)維修支出,通常是為了保持和恢復設施良好工作狀態而發生的支出,主要包括維護費和修理費。維護費是為保持設施良好狀態所做的工作而發生的支出,包括因清潔、防腐和調整而發生的日常成本,如筒倉的清洗和防腐所發生的費用;修理費是指資產發生故障或者其他損傷之后為恢復它的功能而發生的成本,如港池維護性清淤挖泥發生的費用。維修費并不是改良或增加資產的使用效能,而僅僅是為了保持資產的合理使用而進行的日常維修,它通常不能產生多于資產原本的經濟利益流入,應予以費用化。

(三)港口設施的減值(1)港口設施減值中存在的問題。第一,特殊港口設施按資產組計提減值的實施困難。《企業會計準則第8號——資產減值》引入了資產組概念,明確規定了對于難以估計單項資產可收回金額的資產,應按其所在資產組整體計算可收回金額,計算應計提的減值準備并分攤到資產組中各項資產。一些特殊的港口設施的減值不能按單項資產計提,應按資產組計提減值準備。第二,港口設施計提的減值準備不允許轉回的規定尚存爭議。在港口企業逐步實施新準則的過程中,這條規定給港口設施的后續計量帶來了困難。一方面,無法真實地反映港口設施的狀況。港口企業不但受航運周期的影響較大,還與整個經濟環境有關。另一方面,準則禁止長期資產的減值損失轉回,而應收賬款、存貨等流動資產的減值損失允許轉回,這樣一來使得資產的減值轉回存在兩種政策,會計信息不具備可比性,盡管可以減少企業利用長期資產減值進行盈余管理的做法,但是企業仍有通過流動資產的減值來操縱利潤的可能。

(2)港口設施減值問題的理論與實務分析。關于港區道路、鐵路專用線、港池等港務設施減值準備的計提方法,可以用一個具體實例來進行說明。

[例]假定某港口碼頭賬面價值為3.0億元,港區道路、鐵路專用線、港池等港務設施賬面價值分別為0.3億元、0.4億元和0.3億元,裝卸機械設備1.2億元。隨著船舶的大型化,該港口碼頭受港域條件的限制,預計在未來時間內每年靠泊船舶數量將會下降5%。如果在本年度靠泊船舶為200艘,假定扣除碼頭、港區道路、鐵路專用線、港池等港務設施和裝卸機械設備維護更新費用后每艘船舶裝卸獲得的凈現金流入為30萬元,企業根據有關資料確定貼現率為7%,則這一港口碼頭(包括港區道路、鐵路專用線、港池等港務設施與裝卸機械設備)的使用價值為:

[200×30(1-5%)]/(7%+5%)=47500(萬元)

也即碼頭、港區道路、鐵路專用線、港池等港務設施和裝卸機械設備的價值之和為47500萬元,本期裝卸機械設備的市場價值為12000萬元,所以機械設備沒有發生資產減值,但是碼頭和港區道路、鐵路專用線、港池等港務設施的價值減至35500萬元,比賬面價值40000(30000+3000+4000+3000)萬元減少了4500萬元,所以按照碼頭和港區道路、鐵路專用線、港池的賬面價值的比例,可分別確定碼頭減值為(30000/40000)×4500=3375萬元,港區道路減值(3000/40000)×4500=337.5萬元,鐵路專用線減值(4000/40000)×4500=450萬元,港池減值(3000/40000)×4500=337.5萬元。

從我國的實際情況來看,準則對于資產減值損失不得轉回的規定主要是為了遏制和防范我國上市公司利用資產減值進行盈余管理損害會計信息使用者利益行為。從2001-2004年我國上市公司長期資產減值轉回行為的分析,發現上市公司長期資產減值轉回主要表現在固定資產和無形資產上。新的資產減值準則關掉了固定資產和長期股權投資減值準備轉回的操控大門,但企業仍然有其他的選擇進行盈利操控。這種做法只能在一定程度上防止盈余管理,一方面,其他流動資產的減值準備可以轉回,而長期資產的減值不能轉回,一定程度上造成了會計信息的不可比;另一方面,港口企業有其行業特點,其市場有周期性,港口企業在一定期間內的固定資產減值可能并不是永久性減值,在一定時期以后會有價值的恢復,如果不將固定資產減值損失加以轉回,就無法實現會計信息的真實性。

表3列示了部分港口設施從2001年到2010年是否計提固定資產減值的情況,可以看出,在2007年實施新會計準則前只有少數港口企業計提了固定資產減值,其中對于港口設施計提的減值準備則寥寥無幾,只有2002年重慶港九對港務設施計提減值準備1319735.96元、2003年深赤灣對庫場設施和房屋建筑物計提減值準備17805004元、2004年廈門港務對庫場設施計提價值準備254699.9元、2006年上港集團對庫場設施計提減值229325.75元。

表3 部分港口企業計提固定資產減值準備情況

表4和5分別列示了2001-2004年固定資產減值轉回情況和2001-2005年部分港口企業固定資產減值損失轉回占凈利潤的情況,可以看出港口固定資產的資產減值轉回占凈利潤比例較小,由于年報對減值轉回資產披露信息不完全,無法獲取每項港口設施因價值回升而轉回的數額,但港口設施只是港口企業固定資產的一部分,由此推算港口設施的減值轉回占凈利潤比重也較小,存在盈余管理的可能性較小。因此,從實務的角度來看,允許港口設施的減值轉回也是可行且必要的。

表4 2001-2004 年固定資產減值轉回情況

表5 部分港口企業固定資產減值損失轉回占凈利潤的比例(%)

三、結論

首先,在前人研究的基礎上,發現實務中部分特殊的港口設施形成原因較復雜,能否作為企業固定資產確認尚待商榷,其次,對進港航道、港池和錨地幾種港務設施的初始計量問題進行了分析,通過分析這些設施在物理形態、建造以及與碼頭關系幾方面的特殊性,發現其初始價值既包含直接費用,還包括很大一部分間接費用,其中土地使用費、動遷費、耕地補償費等費用不應計入相關資產的成本中,而其他的間接費用應按費用相應的影響因素作為分配動因予以分配。最后,探討了港口設施后續計量中一些問題,得出了幾點結論。第一,港池、錨地等設施的服務潛力不會隨著使用次數的增加而減少,在使用過程中沒有實務上的磨損,也不存在功能上的損耗,不應計提折舊,而應在每個會計期間進行減值測試。第二,將港口設施的后續支出分為更新改造支出和維修支出,在此基礎上對港口設施的后續支出進行分析,得出若經過后續支出延長了港口設施的預期使用壽命、提高港口設施的工作效率或產量、顯著降低產品的生產成本或提高產品質量、增加設施的使用性能,并且成本能夠可靠計量的則將其資本化。進港航道、港池等發生的疏浚費用若能使企業通航、靠泊更大規模的船舶則應將其資本化,否則應當費用化。第三,港口設施的減值應加強對資產組的應用,提出可將港池、碼頭、港區道路、鐵路專用線等設施作為一個資產組計提減值準備,另外,對港口設施減值轉回問題進行分析,認為港口設施的減值準備應當允許在一定條件下轉回。

[1]沈滿洪、謝慧明:《港口設施會計核算問題及其解決思路》,《浙江大學學報》(人文社會科學版)2009年第6期。

[2]吳立武:《對港口設施會計確認與激勵問題的探討》,《財經理論與實踐》(雙月刊)2006年第27期。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38