論交易性金融資產的賬務處理及改進意見

2014-11-06 03:49:12高真

價值工程 2014年25期

高真

李華東②

(①中原工學院經濟管理學院,鄭州450007;②黃河科技學院商貿學院,鄭州450007)

1 現行的交易性金融資產賬務處理方法

交易性金融資產是指企業持有目的為了近期內出售或回購,在活躍市場有報價的金融資產,包括股票投資、債券投資和基金投資。交易性金融資產的賬務處理包括初始確認、后續計量和期末報告三個環節。初始確認和后續計量均采用公允價值進行。在初始取得時按照取得時的公允價值計入“交易性金融資產”科目,取得時支付價款中包含的應收現金股利或應收利息單獨計入“應收股利”或“應收利息”科目,初始取得時的交易費用計入“投資收益”科目;持有期間,交易性金融資產的價值變動計入“公允價值變動損益”科目;資產負債表日,將“公允價值變動損益”科目的余額結轉到“本年利潤”科目;處置時,將處置時的公允價值和初始入賬金額之間的差額計入“投資收益”,同時調整“公允價值變動損益”。

【例】2013年11月15日,A公司從二級市場支付800000元人民幣購入某上司公司發行的股票8萬股,股票價格10元/股,另付800元相關交易費。A公司將其劃分為交易性金融資產。2013年11月30日,該股票價格12元/股,2013年12月31日,股價為11元/股。2014年1月20日,將持有的該支股票全部拋出,每股價為13元,另付手續費1040元。該交易性金融資產的具體賬務處理如下:

①2013月11月15日購入股票時:

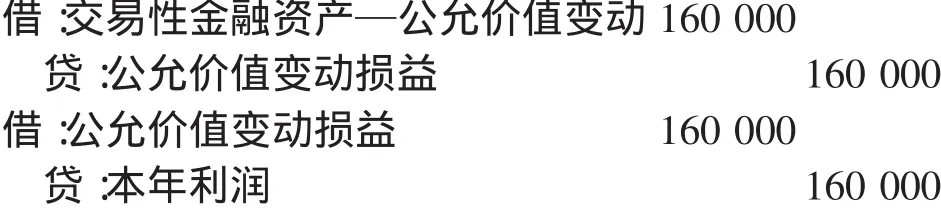

②2013年11月30日,確認股票本期間的公允價值變動,以及將公允價值變動損益結轉到本年利潤。

③2013年12月31日,確認該股票本期間的公允價值變動,以及將公允價值變動損益結轉到本年利潤。

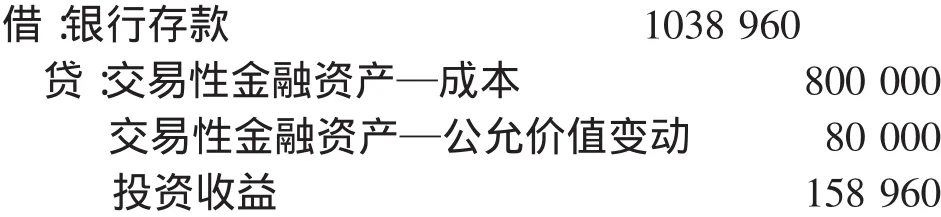

④2014年1月20日,該股票出售

同時將上年度結轉到本年利潤的和該股票相關的公允價值變動損益結轉到投資收益,即將潛在的損益轉變為現實的經營損益。

2 交易性金融資產賬務處理方法存在的問題

大體上來講,處理交易性金融資產的賬務比較簡單,初始取得、后續計量和處置的步驟和套路比較固定,在金融資產中屬于相對好理解的一類。但筆者仍然覺得關于交易性金融資產在賬務處理中存在以下問題:

2.1 初始確認時分類標準不清晰 《企業會計準則第22號一金融工具確認和計量》中,只是簡單的將金融資產分為四類,而沒有具體和詳細規定金融資產的類別。準則規定并沒有具體的定量標準比如期限等,而只是對交易性金融資產是近期或短期出售的金融資產進行了規定,沒有限定可供出售金融資產的條件,可以直接認定,因此企業在對金融資產進行分類確認時,很容易混淆交易性金融資產和可供出售的金融資產,而在初始計量和后續計量的方法上,這兩種金融資產有很大不同。因此,會計人員會因為準則中沒有規定金融資產分類的定量認定標準,將出現無法進行賬務處理或處理方法不一致的問題。

2.2 資產負債表日交易性金融資產賬務處理存在問題 ①若一個會計年度內企業處置其持有的交易性金融資產時,結轉“公允價值變動損益”科目余額結轉到“投資收益”科目,最終企業投資該項資產所帶來的全部收益通過“投資收益”科目來反映。②若跨年度持有交易性金融資產,企業必須在資產負債表日確認交易性金融資產的持有利得或者損失。而持有的交易性金融資產未實現的浮盈或浮虧是該持有利得或損失的實質,結合上例第②、③步的賬務處理,A公司11月利潤表中,因為股價上漲,“公允價值變動收益”項目增加了16萬元營業利潤,這實際上虛增了16萬元的營業利潤:在12月利潤表中,又因為股價下跌,“公允價值變動收益”減少了8萬元收益,這實際上也虛減了8萬元營業利潤。“公允價值變動收益”項目8萬元是受兩個月時間內公允價值變動累計的影響,仍然虛增了8萬元的營業利潤。如果持有期間的交易性金融資產公允價值變動大。不僅導致企業的營業利潤劇烈波動。而且可能使缺乏會計專業知識的公眾被誤導。

3 交易性金融資產賬務處理改進方法

在進行交易性金融資產賬務處理改進方法上,可以從以下幾點進行分析:

3.1 明確規定交易性金融資產的期限 對劃分金融資產類別的時間期限進行明確規定,目的是為了克服交易性金融資產確認時界定不清晰的問題。因此我們應采用科學合理的賬務處理方法將交易性金融資產轉變為可供出售金融資產。另外,交易性金融資產和可供出售金融資產界限清晰得益于明確規定金融資產分類的期限標準,這樣一些公司利用金融資產分類的模糊性進行盈余管理的情況就可以避免。

3.2 改進交易性金融資產公允價值變動損益的賬務處理 一是將交易性金融資產的公允價值變工損益直接計入所用者權益。我們在對金融資產進行處置的時候,就需要將持有利得或損失直接計入營業利潤,以此避免導致企業營業利潤大幅度波動,也使跨年度處置交易性金融資產導致持有利得或損失被重復結轉的問題被消除。二是對于企業跨年持有的交易性金融資產,在第一年期末將該金融資產的“公允價值變動損益”結轉入“本年利潤”,我們可以通過設置如表1進行計算。

表1 跨年交易性金融資產投資收益附表

[1]施海麗.交易性金融資產分析[J].會計之友,2014(6):125-126.

[2]徐妍.論交易性金融資產賬務處理存在的問題及改進方案[J].中國鄉鎮企業會計,2011(7):33-34.

[3]秦慶鳳.淺析新制度下的交易性金融資產與舊制度下短期投資的區別[J].經濟研究導刊,2013(3):66-67.

[4]胡敏.《企業會計準則》對交易性金融資產賬務處理規定的問題探析[J].重慶電子工程職業學院學報,2012(21):20-22.

[5]許仁青.交易性金融資產后續計量年末結轉的會計處理探析[J].合肥工業大學學報(社會).

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

現代企業(2015年2期)2015-02-28 18:45:07

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32