長沙市城投債發行規模及信用風險評價研究

2014-10-24 08:43:00李珊珊

財務與金融 2014年4期

張 穎 李珊珊

一、引 言

城投債,又稱“準市政債”,是指由城投類企業公開發行的企業債和中期票據,其募資投向多為地方基礎設施建設或公益性項目。作為中國的“銀邊債券”,城投債一直被認為不存在信用風險,然而,近年來中國各地已經發生了多起城投債的信用風波。2014年的《中央經濟工作會議》提出要著力防控債務風險,要把控制和化解地方政府性債務風險作為經濟工作的重要任務。2013年的統計數據中發現,長沙市的財政收入為536.63億元,長沙市城投債累計發行規模為604.60億元,債務負擔率達到了112.67%,長沙市在項目到期時是否能夠解決債務的支付以及在發行債務后,項目的信用風險等問題都是長沙市各城投債發行主體應該考慮的問題,除此之外,債務負擔率維持在一個多高的水平等量化指標的確定也是長沙市城投債走向規范、有序、可持續發展的保障。

二、長沙市城投債發行規模現狀分析

長沙的城投債主要依托于企業債券市場,從品種上看,主要包括一般企業債和一般中期票據。其中,一般中期票據的期限一般為3—5年,一般企業債的期限往往在5年以上。長沙市的城投債發展大致經歷了兩個階段。

(一)起步階段(2006—2009)

國家長沙市第一個城投債是在2006年9月29日正式發行的一般企業債,發債期限為10年,目前還未到期,在此期間,由于地方企業債剛剛啟動,發債速度較為緩慢,一年保持在1—2只債。

(二)快速發展階段(2010—至今)

2009年之后,我國實施積極的財政政策,擴大投資規模,長沙市城投債發展的步伐明顯加快。發行數量和發行額度都呈現出了較高的增長率,具體數據見下表:

表1 長沙市歷年城投及財政一般預算收入發展情況

從表1可以看出,2006年到2009年長沙市城投債發行規模較小,2008年沒有發行新債,發展趨勢較為平穩,在2010年增長率達到了800%多,2011年雖然有所回落,但是在2012年之后一直保持較高規模的發行額。而長沙市的財政一般預算收入一直保持較高的增長率。長沙市城投債發展規模較高,其期限結構是否合理,下表反映了長沙市城投債與我國城投債期限結構比例的對比分析。

表2 我國與長沙市城投債期限結構統計

我國城投債的發債期限分配比較合理,短期、中長期比例較合理,且其發債規模的比重也較為合理。而對比之下,長沙市歷年發行的城投債多以中長期為主,占到了93%的比例,而短期的只有7%的比例,從發債規模來看,90%都是中長期債務,償還期限長,表明長沙市城投債期間存在的信用風險將會更加明顯。

三、長沙市城投債信用風險實證研究

(一)長沙市城投債信用風險評價修正模型的構建

(1)KMV模型主要思想

KMV模型主要是用來計量上市公司的違約概率、違約距離及預期的違約損失,它的主要思想是將以期權定價理論為基礎,將所研究的上市公司或上市銀行的股東權益收益狀況看成一種看漲期權,該期權的標的物為公司的股票,執行價格是公司的債務總額,期限是公司債務期限,在到期時,如果公司的股票價值計算的公司資產總價值大于公司的債務總額,則公司在償清所有債務后還能獲得收益,公司不存在違約的可能性;如果到期時公司的股票總價值不足以償還公司的債務,則公司便會發生違約,投資者也將面對公司的違約風險。

(2)KMV模型的不足

KMV模型運用于長沙市城投債信用風險的風險有以下三方面的不足:一是對于城投債而言,作為擔保的是地方一般財政收入而不是城投公司的資產價值;二是地方一般財政收入及其波動率是可以直接觀測到的;三是忽略了市場上不確定因子的干擾,不能更好地接近現實情況。

(3)KMV模型的修正

由于KMV模型適用于上市公司信用風險的評價,本研究對其進行了修正以用于對長沙市城投債信用風險的評價,修正主要體現在以下三個方面:①用地方一般財政收入替換原模型中的公司資產價值;②用地方一般財政收入的波動率替換原模型中的公司資產波動率;③引入Knight不確定因子λ。

由于長沙市擔保財政收入的對數服從正態分布,引入Knight不確定性因子λ后,違約距離DD為:

其中DD表示長沙市城投債預期違約距離,A0表示長沙市財政一般預算收入,Bt表示t時刻長沙市城投債發債規模,σ為長沙市一般財政收入的波動率,μ為長沙市一般財政收入的增長率,T表示違約區間的長度,λ表示不確定因子。

違約率p分別為:

其中f服從正態分布N(μ,σ2),p表示長沙市城投債預期違約率。

(二)長沙市城投債信用風險評價分析

(1)灰色預測模型預測長沙市財政一般預算收入

運用表1的數據進行灰色預測,對預測數據進行殘差檢驗,發現預測等級好,2014年長沙市財政一般預算收入為648.04億元。長沙市2014年財政預算中預算數據為655億元,說明運用灰色預測模型預測效果較好。

(2)長沙市城投債信用風險和發行規模的度量

假設長沙市財政一般預算收入服從對數正態分布。根據修正的KMV計算步驟如下:

①長沙市城投債預測違約率期間的長度

本文中選取的預測違約率的期間長度為1年,即T=1。

②違約點F的確定

我們選取不同的城投債發債規模來計量期望違約率,根據KMV的評級安全標準及期望違約率的大小取值來確定長沙市合理的城投債發行規模。

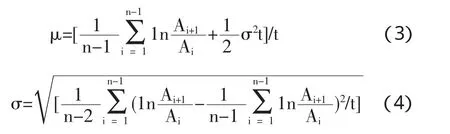

③長沙市財政一般預算收入波動率的計算

根據灰色預測模型對長沙市財政一般預算收入的預測,可以得到2014年長沙市財政一般預算收入預測值為648.04,以財政一般預算收入數據為基礎,根據μ和σ的計算公式可以求出長沙市財政一般預算收入的波動率。

在“雙創”時代背景下,高職院校教師必須與時俱進,不斷提高自身的核心素養和能力,為學生做出良好的榜樣,為培養出滿足“雙創”型人才奠定堅實基礎。高職教師核心素養和能力[2]主要包括高職教師的教育理念與師德素養、教學和教改能力、專業實踐和指導能力、信息化應用及科研能力、創新創業能力等。高職院校應該充分地利用“政校行企”四方聯動的模式,構建雙創型的教師隊伍,促進教師核心素養和能力的全面提升。

通過計算可得各參數值為:

σ2=0.008189,σ=0.090494

μ=0.197704。

④長沙市財政一般預算收入可用于擔保的系數值的確定

長沙市財政一般預算收入存在一定比例的固定支出,不能全部用于城投債發行擔保,所以,長沙市財政一般預算收入扣除這些必保性支出后的剩余才能為城投債發行提供擔保。由于這些固定支出項的統計口徑不同,可用于擔保的財政一般預算收入的比例系數也不同。為了更貼近近年來長沙市政府固定性財政支出額,本文以2009年-2013年五年間長沙市必保性財政支出項所占的比例的平均值α作為長沙市財政一般預算收入的固定性支出比例,1-α即長沙市政府可用于擔保的財政收入的系數值。其中必保性支出項包括一般公共服務支出、教育支出、城鄉社區事務支出及農林水事務支出等,經過計算可知1-α=0.38。所以2014年長沙市政府可用于擔保的財政收入為246.26億元。

⑤長沙市城投債違約距離和期望違約率的計算

假設λ≥0,則長沙市城投債違約距離和預期違約率區間如表3。

表3 λ變化時長沙市城投債違約距離、預期違約率區間

當λ=0時,投資者處于理性投資狀態,即認為投資者能夠準確把握城投債發行主體的還本付息能力,此時城投債的違約距離是個確定值。隨著不確定因子λ值的逐漸增大,市場上投資者對城投公司未來還本付息能力的不確定情緒越來越明顯,導致城投債的違約距離區間越來越大。當λ=0時,長沙市城投債的預期違約率為0.0000022,而隨著不確定因子λ值的增大,長沙市城投債的預期違約率上限迅速上升,當λ=0.8時,長沙市城投債的預期違約率上限達到0.0000708129,當λ=1時,長沙市城投債的預期違約率已經達到0.0001558894,說明不確定因子λ對長沙市城投債的預期違約率變化的影響較大。

四、結論與對策建議

(一)結論

近幾年長沙市的城投債取得了突飛猛進的發展,而對應的風險也不斷顯現,本文運用灰色預測模型對長沙市2014年財政一般預算收入進行了預測,然后運用修正的KMV模型對長沙市城投債的信用風險進行了詳細的分析,并且分析過程中引入了Knight不確定因子,提高分析的準確性和科學性。

通過全文的分析,主要得出了以下結論:

(1)運用灰色預測模型預測到2014年長沙市財政一般預算收入為648.04億元,而且灰色預測模型是常用的預測小樣本的模型,2014年長沙市財政預算值為653億元,表明預測值是合理的。

(2)引入Knight變量的修正后的KMV模型在預測2014年長沙市的城投債信用風險較為合理,引入Knight不確定性因素避免了之前研究中忽略其他因素(比如投資者的投資偏好等因素)的影響,將會提高本文對長沙市城投債信用風險分析的準確性和科學性。通過修正后的KMV模型可知,當城投債規模達到長沙市可擔保的財政收入的80%時,長沙市政府開始面臨償還風險,并且測量出2014年長沙市城投債可發行的最大規模為246.26億元,當超過此規模時,長沙市政府將面臨更大的信用風險,除此之外,隨著客觀因素的變化也將影響長沙市城投債信用風險的波動。

(3)運用修正后的KMV模型對近幾年長沙市城投債發債規模進行分析可知,在2012年和2013年長沙市城投債均超過了可承受范圍內的最大規模,表明長沙市城投債的信用風險較大。

(二)對策建議

通過上述分析,本研究對長沙市城投債的發展主要有以下幾個方面的建議:

一是嚴控長沙市政府財政風險。應全面統計長沙市政府負債規模,建立政府信用體系。建議長沙市統計部門可成立專門的部門負責各發債主體負債規模的統計,并形成一種制度定期向社會公布。加強長沙市政府財政的透明度,尤其是負債的透明度。

二是合理控制城投債發行規模,建立風險預警機制。通過本文的實證,長沙市可擔保的財政收入在2012年和2013年均出現了比較大的償債信用風險。長沙市的各城投債發行主體應當加大對融資企業的信息披露,這是建立風險預警機制的前提。

三是合理安排城投債的發行期限。通過分析發現,長沙市城投債主要集中在中長期,而我國整體城投債的期限結構比較均衡,這樣就會導致長沙市在未來的某個或者比較短的時間內有大量的城投債到期,從而加大城投債償還時的違約風險。因此,長沙市在未來發行城投債時,應該考慮已發行債券的期限以及還款日期,將同時到期的城投債控制在安全平穩的范圍內,使長沙市政府每年到期的債券總額能夠平均分布,從而降低城投債償還的信用風險。

[1]Andres Velasco:Debts and Defleits with Fragmented Fiscal Policymaking.NBER Working Paper.National Bureau,Economic.Research,Cabridge,MA.1997:22-23

[2]Dwight V.Denison:Bond Insurance Utilization and Yield Spreads in the Municipal Bond Market.Public Finance Review.2001(9):394-411

[3]Duffle,Darrell and Ke Wang:Multi-Period corporate failure prediction with stochastic covariates.Working paper,Stanford University.2004

[4]Campbell John.Y,Jens Hilscher and Szilagyi:In search of distress risk.Woking paper,Harvard University.2004

[5]Frank J.Fabozzi:Bond Markets,Analysis and Strategies.Peking:Peking University press.2006:55-56

[6]Douglas Dwyer,Sarah Woo:Analyzing the Subprime Market Fallout Using EDF Credit Measures.Moodys KMV Corporation.2007(9)

[7]Korablev,Dwyer:Power and Level Validation of Moody’s KMV EDF Credit Measures in North America.Europe and Asia.Moodys KMV Corporation.2007(9)

[8]王勇:武漢市城投債發行規模實證研究.決策參考.2011(11):126-129

[9]魏雪梅:當前城投債風險評估及預測.China Bond.2013(2):52-56

[10]胡澤利:城投債評級虛高,泡沫難擠.中國證券報.2014(1)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

山西財稅(2021年4期)2021-01-30 15:09:55

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

光學精密工程(2016年6期)2016-11-07 09:07:19

中國總會計師(2015年11期)2016-01-12 06:29:58

核科學與工程(2015年4期)2015-09-26 11:59:03