臺灣興柜市場對投融資雙方的激勵及對大陸的啟示

2014-10-21 00:38:56霍曉榮周艷明

經(jīng)濟(jì)論壇 2014年2期

關(guān)鍵詞:企業(yè)

文/霍曉榮 周艷明

臺灣興柜市場是為了抵制盤商市場的交易,為未上市、未上柜股票提供合法、安全的交易渠道,保障投融資雙方的利益而設(shè)立的。自其設(shè)立以來,接納了大量的未上市、未上柜股票,并成為上市(柜)的預(yù)備市場,所有擬上市(柜)的企業(yè),都需要先在興柜市場交易滿6個月。興柜市場設(shè)立之后,臺灣形成了多層次資本市場體系,打通了不同層級市場之間的通道。2009年,著名的洛杉磯Milken Institute金融研究機(jī)構(gòu)指出,臺灣企業(yè)在資本市場的籌資方便性在全球排第三位,在亞洲排第一位,比新加坡和香港好。而臺灣資本市場的低層次市場——興柜市場(emerging stock market)更是在促進(jìn)中小企業(yè)的發(fā)展方面起到了很大的作用。臺灣興柜市場的快速發(fā)展是與該市場對各利益相關(guān)者的激勵分不開的。

一、興柜市場對投資者的激勵

(一)投資者的構(gòu)成

與其他國家場外市場主要以機(jī)構(gòu)投資者為主不同,興柜市場個人投資者占比較高。個人投資者無論在成交股數(shù)占比還是在成交金額占比上大都在90%左右,其原因主要在于興柜投資者進(jìn)入的門檻很低且操作難度較小、退休基金和共同基金的使用受臺灣法令限制較多、基金業(yè)開放之后由于競爭加劇而導(dǎo)致的對臺灣基金業(yè)的詬病使投資者信心不足和對基金產(chǎn)品觀念的薄弱等,其中較為重要的原因是興柜市場針對投資者的一系列激勵措施。

(二)投資者參與興柜市場的原因

1.極低的進(jìn)入門檻和簡單的交易流程。興柜市場交易沒有設(shè)置進(jìn)入門檻,投資者只需要與證券商簽訂開戶契約和興柜股票風(fēng)險(xiǎn)預(yù)告書,完成相關(guān)開戶手續(xù)即可買賣興柜股票。

投資者參與興柜交易的流程是先通過證券商開立OTC賬戶,開戶前券商要對投資人的信用狀況進(jìn)行調(diào)查,并讓投資者簽署興柜股票風(fēng)險(xiǎn)預(yù)告書和議價(jià)買賣授權(quán)書,即可參與興柜市場的交易。若參與交易之前已經(jīng)開立了OTC買賣賬戶,則不需要另行開戶。直接簽署風(fēng)險(xiǎn)預(yù)告書和議價(jià)買賣授權(quán)書后,就可以利用原有賬戶進(jìn)行交易。

投資者主要參考推薦券商的報(bào)價(jià)來買賣興柜股票。投資者的交易有兩種途徑,一是委托資料輸入“電子議價(jià)點(diǎn)選系統(tǒng)”之后,若委托價(jià)格在推薦券商的報(bào)價(jià)范圍內(nèi),則推薦券商在其報(bào)價(jià)的數(shù)量范圍內(nèi)承擔(dān)議價(jià)點(diǎn)選成交義務(wù);二是單筆交易數(shù)量在10萬股或以上的投資者,可以與推薦證券商通過電話、當(dāng)面交流等方式直接咨詢買賣,自行成交。

2.較低的交易成本。投資者參與證券場外市場的交易成本主要包括兩類,一類是投資者實(shí)際支付的各種手續(xù)費(fèi)、傭金等,這類成本也被稱作顯性成本;另一類是隱含在交易價(jià)格中的成本,主要是買賣價(jià)差,這類成本被稱作隱性成本。興柜市場采用做市商制度,與公眾投資者交易時往往不收取傭金,而是通過做市收入(獲取買賣價(jià)差)補(bǔ)償成本。因此,興柜市場上投資者的交易成本主要是做市商的買賣價(jià)差。而買賣價(jià)差的大小與做市商的競爭程度有關(guān),某一種股票的做市商數(shù)越多,其買賣價(jià)差就會越小,投資者的交易成本就會越小。興柜市場實(shí)行競爭性做市商制度,目前平均每只股票的做市商約為3家,這就確保了一定程度的市場競爭,降低了投資者的交易成本。

3.投資者可投資新創(chuàng)企業(yè)和獲取較高利潤。另外,由于中小型企業(yè)的長期發(fā)展?jié)摿^大,因而該市場的股價(jià)波動較大,在股市活躍的時候部分股票的漲幅可高達(dá)5~6倍,因而為投資者提供了較高的獲利可能性。同時,興柜市場還為創(chuàng)投業(yè)者和投資公司提供了投資新創(chuàng)企業(yè)的機(jī)會。另外,興柜市場作為上市/柜的預(yù)備市場,股票轉(zhuǎn)板上柜、上市的比例很高,也為股價(jià)出現(xiàn)超額回報(bào)提供了可能。

(三)興柜市場保護(hù)投資者的措施

建立興柜市場的主要目的之一是為了抵制盤商市場的交易,給投融資者以安全、合法的交易渠道,保障投資者利益。因此,興柜市場制定了一系列強(qiáng)化投資者保護(hù)的措施,主要包括以下幾點(diǎn):一是要求投資者必須借助于合法的證券商進(jìn)行交易,而興柜市場對證券商的監(jiān)管相當(dāng)嚴(yán)格。二是興柜市場的信息披露規(guī)定幾乎等同于上市(柜)公司。三是由于直接與推薦券商交易,因而投資者明晰交易對手的身份,一旦發(fā)生無法履約交割的情況,則可在征得推薦券商同意后取消交易,維護(hù)交易安全。四是設(shè)立投資者保護(hù)基金。

目前,臺灣興柜市場對投資者保護(hù)的法律依據(jù)是2002年7月通過的《證券證券投資人及期貨交易人保護(hù)法》,該法律通過成立投資者保護(hù)機(jī)構(gòu)——財(cái)團(tuán)法人證券投資人及期貨交易人保護(hù)中心(簡稱投保中心)和設(shè)立投資者保護(hù)基金等方式,落實(shí)保障投資者的目的,使投資者的保障和補(bǔ)償進(jìn)入法制化階段。

臺灣投保中心的主要業(yè)務(wù)是投保基金的償付、證券或期貨爭議的調(diào)處、團(tuán)體訴訟或團(tuán)體仲裁、投保基金的保管與運(yùn)用、對發(fā)行人及證券相關(guān)機(jī)構(gòu)財(cái)務(wù)的查詢、相關(guān)法令咨詢服務(wù)及主管機(jī)關(guān)所委托相關(guān)業(yè)務(wù)等。該中心自2003年成立至2012年底,累計(jì)辦理團(tuán)體訴訟案件80多件,有8萬多名投資人進(jìn)行民事求償,請求賠償金額合計(jì)達(dá)到339億新臺幣①。

臺灣投資者保護(hù)基金法定規(guī)模為50億新臺幣,旨在作為證券經(jīng)紀(jì)商和期貨經(jīng)紀(jì)商倒閉時可先行代為償付給投資人的基金,具有賠償準(zhǔn)備金的性質(zhì)。保護(hù)基金主要是為補(bǔ)償證券投資人的未受償?shù)膫鶛?quán)。由于臺灣興柜市場是投資人與推薦證券商直接進(jìn)行議價(jià)買賣,與一般上市上柜股票的競價(jià)交易方式不同,目前無法適用投資人保護(hù)基金償付,若投資人是通過證券經(jīng)紀(jì)商完成交易的話,則在經(jīng)紀(jì)過程中投資人未償債券的風(fēng)險(xiǎn)就得由該基金承擔(dān)償付責(zé)任。

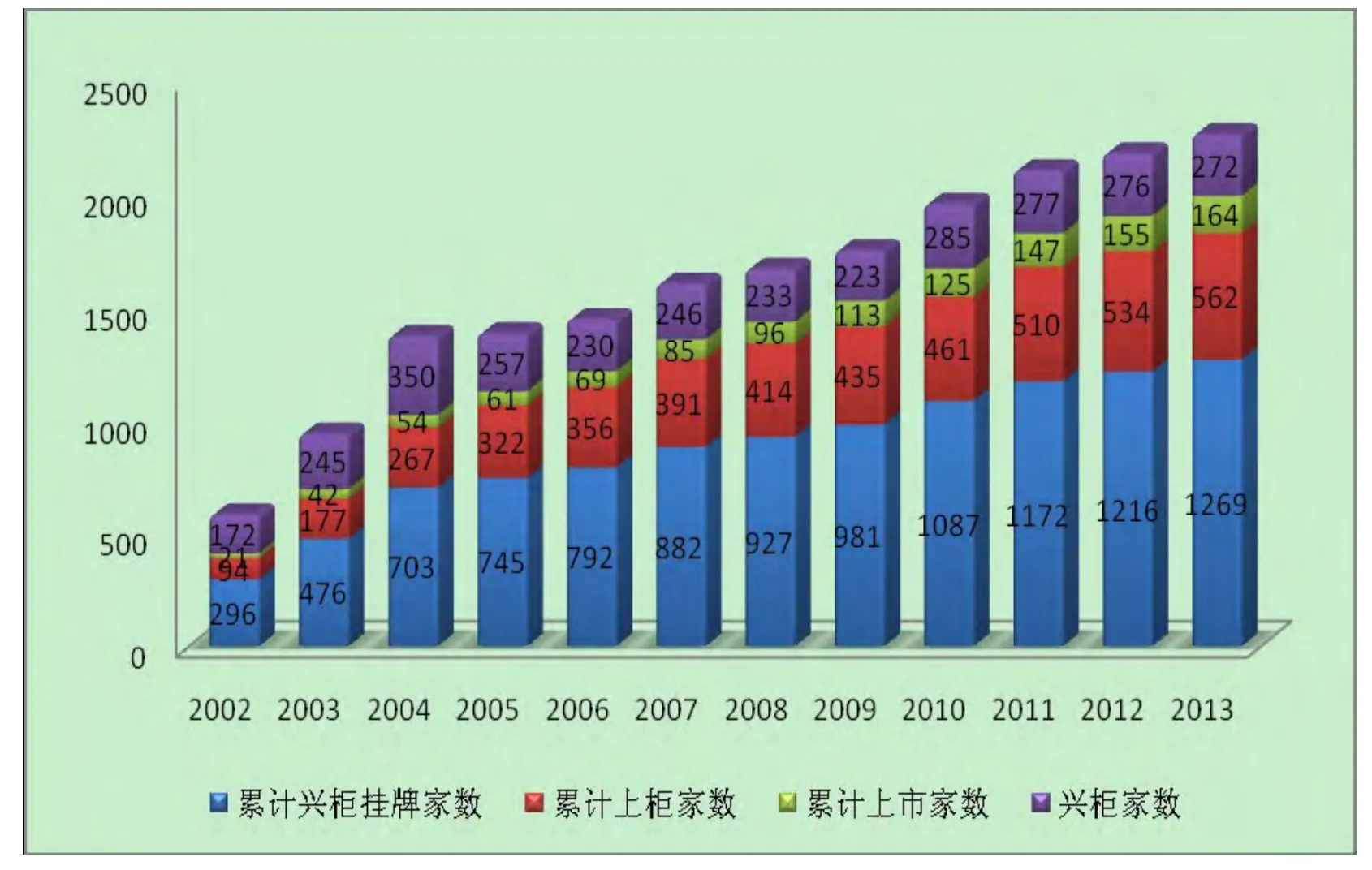

圖1 興柜市場的發(fā)展趨勢(掛牌、轉(zhuǎn)板數(shù))

興柜市場對投資者的保護(hù)還表現(xiàn)在股權(quán)分散性方面。臺灣既要求企業(yè)股權(quán)分散,以防止大股東壟斷和操縱市場,又要求大股東持股有一定集中性,以保證股東能從投資者的角度關(guān)注企業(yè)的運(yùn)營和發(fā)展。總體來看,臺灣市場股票發(fā)行上市體現(xiàn)了對投資者或中小投資者更高程度的保護(hù),這應(yīng)該與企業(yè)發(fā)展特點(diǎn)、社會法制意識相關(guān)。

二、興柜市場對籌資者的激勵

(一)興柜股票掛牌企業(yè)的特征

1.興柜公司掛牌數(shù)基本穩(wěn)定。2002年,興柜公司掛牌172家,2004年為350家,此后每年基本都在200家左右。登陸興柜市場的公司總體為快速上升到基本維持穩(wěn)定的趨勢。累計(jì)掛牌數(shù)呈現(xiàn)穩(wěn)步上升的趨勢,由興柜轉(zhuǎn)板上柜和上市的公司數(shù)也呈逐年上升之勢(見圖1)。

2.掛牌企業(yè)的地域分布差異較大,而且多集中于新興行業(yè)。臺灣興柜市場的掛牌企業(yè)全部來自本土,且多集中于電子信息和光機(jī)電等技術(shù)密集型行業(yè),光機(jī)電和電子信息類企業(yè)約占總數(shù)的60%以上,科技創(chuàng)新企業(yè)數(shù)占總上柜數(shù)的比值都在70%以上,充分反映了臺灣當(dāng)局的產(chǎn)業(yè)政策對興柜市場及其掛牌企業(yè)的導(dǎo)向作用。此外,生物醫(yī)藥和通信企業(yè)也較多,其余行業(yè)如石化、交運(yùn)和消費(fèi)品等企業(yè)數(shù)量則較少。通過對重點(diǎn)行業(yè)進(jìn)行比較,發(fā)現(xiàn)興柜、上柜和臺交所的重點(diǎn)行業(yè)類似,半導(dǎo)體都是其最主要的行業(yè),這與臺灣資本市場的垂直分工特征有關(guān)。在垂直分工的市場中,每個板塊間是遞進(jìn)的關(guān)系,隨著各層次的升級,行業(yè)一致具有一定的必然性。

3.興柜市場掛牌企業(yè)的規(guī)模小于上柜和主板市場。2011年,興柜市場掛牌企業(yè)平均市值為18.8億新臺幣。總市值5216億新臺幣;上柜掛牌企業(yè)的平均市值為23.3億新臺幣,總市值14171億新臺幣;臺交所的平均市值和總市值分別為243.2億和192161億新臺幣。三個市場股本在一億股以下的企業(yè)占比分別是興柜81.9%、上柜72.2%、臺交所16.8%。由此可見三個市場規(guī)模不一,但彼此之間也具有互利和協(xié)調(diào)關(guān)系,各自有其成長和發(fā)展的空間。而興柜市場服務(wù)中小企業(yè)的特征極為明顯。

(二)興柜企業(yè)的成長性分析

大部分企業(yè)登陸興柜之后,其股票大都會有較高的成長率。根據(jù)柜買中心的數(shù)據(jù)顯示,從2002年興柜市場成立,到2012年底,上市公司的平均成長率是4.15%,上柜公司是-0.16%,而興柜市場是21.73%,表明在三個市場中,興柜公司的股票具有更高的成長性,表明了興柜市場為企業(yè)提供了一個較好的成長平臺。

在公司治理方面,由于興柜市場對公司信息披露等方面的監(jiān)管要求較高,使企業(yè)迅速向現(xiàn)代管理和治理模式轉(zhuǎn)變。以2008年1月2日登陸興柜的燦星國際有限公司為例,截至2012年,燦星公司董事會中有12位董事,其中3位是獨(dú)立董事,監(jiān)察人有2位,審計(jì)委員會由3位董事組成,薪資報(bào)酬委員會于2011年7月20日成立,有3位委員,由此可見該公司的治理結(jié)構(gòu)日益改善。

企業(yè)在興柜市場除了可以提高綜合經(jīng)營能力之外,還可以在符合條件的情況下轉(zhuǎn)板上柜或上市,獲得進(jìn)一步發(fā)展的空間。而高科技公司在登陸興柜并且技術(shù)開發(fā)成功后,即使獲利尚未達(dá)到上柜標(biāo)準(zhǔn),也可以持“中央目的事業(yè)主管機(jī)關(guān)”(目前有“經(jīng)濟(jì)部工業(yè)局”及“農(nóng)委會”等)出具的證明其產(chǎn)品或技術(shù)開發(fā)成功具有市場性的評估意見,按照“科技事業(yè)”上柜方式,先行進(jìn)入上柜市場籌集所需的資金。從2002年到2013年6月底,興柜市場的累計(jì)掛牌公司數(shù)已達(dá)1269家,期間累計(jì)轉(zhuǎn)板上市/上柜數(shù)分別為726家,累計(jì)成功轉(zhuǎn)板率為57%。在全部成功轉(zhuǎn)板的726家興柜公司中,562家轉(zhuǎn)向上柜市場,164家轉(zhuǎn)向證交所市場。

(三)企業(yè)在興柜掛牌的利益

1.增加了中小企業(yè)的資金融通渠道。相比于上柜5000萬新臺幣(創(chuàng)新成長型公司)和1億新臺幣(普通類公司)的資本額要求,興柜股票市場對資本額幾乎沒有要求,只要有兩家以上推薦證券商推薦即可上柜。這種資本市場的分層結(jié)構(gòu),使得不同的中小企業(yè)獲得直接融資的機(jī)會大大增加,在一定程度上解決了中小企業(yè)融資難的問題。

成為公開發(fā)行公司是企業(yè)股票登陸興柜以及上市/柜的前提,而按照2001年臺灣《公司法》的規(guī)定,企業(yè)成為公開發(fā)行公司不設(shè)準(zhǔn)入門檻,成為公開發(fā)行公司之后,在上市(柜)之前向不特定對象募集股份只需按照要求報(bào)備即可,不需要核準(zhǔn)。這種寬松的管理方式大大提高了企業(yè)在資本市場融資的效率。

興柜市場具備一定的融資功能。融資的主要方式除了前述的初次登陸時對推薦券商增發(fā)新股之外,企業(yè)還可以在興柜市場再融資。再融資的方式以配股為主,也有少量私募(不能發(fā)行可轉(zhuǎn)債或附認(rèn)股權(quán)證的公司債)。現(xiàn)金增資無轉(zhuǎn)讓限制,私募公開轉(zhuǎn)售有3年鎖定期,上柜之后非戰(zhàn)略投資者、內(nèi)部人和關(guān)聯(lián)方有6個月限售期。但是,興柜市場不能公開承銷股票,也不能發(fā)行可轉(zhuǎn)換債券和入股權(quán)證。其中,現(xiàn)金增資是興柜市場最主要的再融資方式。2011年,在興柜市場的277家掛牌公司中,有48家進(jìn)行了現(xiàn)金增資,占興柜企業(yè)總數(shù)的17.3%;增資額7.94億新臺幣,占興柜市值的1.52%。

2.學(xué)習(xí)公司治理與完善內(nèi)部結(jié)構(gòu),提升經(jīng)營績效。興柜市場的監(jiān)管制度如內(nèi)部人利益申報(bào)制度、強(qiáng)制的信息披露制度、獨(dú)立董事制度、薪酬委員會制度等使中小企業(yè)開始受到市場的約束,同時也學(xué)習(xí)承擔(dān)市場的責(zé)任和義務(wù),有助于完善公司治理和結(jié)構(gòu)調(diào)整,使企業(yè)提前熟悉資本市場的運(yùn)作,根據(jù)需要調(diào)整經(jīng)營策略,提升公司的價(jià)值。興柜市場提供較高的市盈率及流通性,可以擴(kuò)大企業(yè)的資本規(guī)模,還可以提高企業(yè)的知名度,增加業(yè)務(wù)合作的機(jī)會,吸納優(yōu)秀人才。

通過對在興柜掛牌企業(yè)財(cái)務(wù)結(jié)構(gòu)的分析發(fā)現(xiàn),企業(yè)掛牌后的負(fù)債比率明顯高于掛牌之前。比如,2010年在興柜掛牌的國光生物科技公司當(dāng)年的負(fù)債占資產(chǎn)比率是25.01%,2011年是35.84%;2008年登陸興柜的燦星國際旅行社股份有限公司,其2008年和2009年的負(fù)債占資產(chǎn)比率分別為15.38%和70.86%,說明企業(yè)登陸興柜之后完善了公司內(nèi)部治理與結(jié)構(gòu)調(diào)整,因而更能獲得外部投資人的青睞。

3.提供股票流通市場,提升股東權(quán)益。寬松的上興柜條件使更多的中小企業(yè)的股票有了合法的流通渠道,這些企業(yè)可以利用股權(quán)激勵措施提升員工的工作積極性,從而提高公司的營運(yùn)效率。興柜股票提供的公開交易市場流動性強(qiáng),有利于股東的投資理財(cái)。另外,公司的財(cái)務(wù)和業(yè)務(wù)資料公開并受主管機(jī)關(guān)監(jiān)督,使投資更為安全可靠。

4.為中小企業(yè)的進(jìn)一步發(fā)展提供了空間。興柜市場定位為上柜和上市前的預(yù)備市場,中小企業(yè)通過興柜市場的培育滿足上市/柜的條件之后,可從低層次市場升至二板甚至主板市場,從而滿足企業(yè)進(jìn)一步發(fā)展的需要。

(四)對興柜企業(yè)進(jìn)行嚴(yán)格監(jiān)管以使其迅速適應(yīng)資本市場要求

興柜市場雖然幾乎沒有進(jìn)入門檻,但對于企業(yè)登陸之后的監(jiān)管非常嚴(yán)格。監(jiān)管措施主要包括三個方面,一是對籌資企業(yè)道德風(fēng)險(xiǎn)和公司內(nèi)部人利益的規(guī)范;二是對興柜公司的財(cái)務(wù)監(jiān)管和信息披露的監(jiān)管;三是對內(nèi)部人違反相關(guān)規(guī)定的處置。

其中,尤其值得一提的是興柜市場對企業(yè)信息披露的要求。目前,興柜股票交易制度的信息揭露規(guī)定幾乎已等同于上市(柜)公司的規(guī)定。興柜公司的財(cái)務(wù)報(bào)告均比照上柜和上市公司標(biāo)準(zhǔn),興柜股票公司信息披露除依規(guī)定免除辦理第一季、第三季季報(bào)及財(cái)務(wù)預(yù)測之公告外,其財(cái)務(wù)報(bào)告、背書保證金額、每月營業(yè)額、衍生性商品交易信息、資金貸放金額、股東會相關(guān)信息及公司重大信息皆依規(guī)定予以披露。可以說,柜臺買賣中心在定期報(bào)告披露方面與臺交所的信息披露標(biāo)準(zhǔn)完全一致。而興柜市場的信息披露要求雖然比柜臺買賣中心略低一些,但其信息披露的標(biāo)準(zhǔn)仍然比其他國家和地區(qū)同級市場的標(biāo)準(zhǔn)要嚴(yán)格許多。

嚴(yán)格的監(jiān)管尤其是嚴(yán)格的信息披露要求,使中小企業(yè)提前適應(yīng)了資本市場的要求,盡快按照市場的規(guī)范要求自己,以獲得迅速成長。

三、對大陸發(fā)展場外市場的啟示

目前,大陸正大力發(fā)展包括場外市場在內(nèi)的多層次證券市場。我們現(xiàn)有的場外市場的結(jié)構(gòu)包括以中關(guān)村為代表的“新三板”,以天津、上海、重慶等地的股權(quán)交易所為代表的大區(qū)域產(chǎn)權(quán)市場以及地方產(chǎn)權(quán)交易所。這三種類型的場外市場無論在企業(yè)的進(jìn)入門檻還是投資者資格的審查方面都規(guī)定了較為嚴(yán)格的條件,而且這三個市場的發(fā)展也并不盡如人意。以中關(guān)村“新三板”市場為例,這個成立于2006年1月的全國性的場外市場,到2012年其掛牌企業(yè)只有114家,為中小板和創(chuàng)業(yè)板輸送的企業(yè)只有5家。

臺灣與我們同宗同源,經(jīng)濟(jì)發(fā)展水平較為接近,因而借鑒興柜市場的發(fā)展經(jīng)驗(yàn)無疑具有積極的意義。而臺灣興柜市場的發(fā)展與對其投融資雙方的有效激勵不可分割。因而,大陸應(yīng)該借鑒臺灣的經(jīng)驗(yàn),在發(fā)展場外市場的同時,注重對投資者和籌資企業(yè)的激勵,以實(shí)現(xiàn)場外市場的更好發(fā)展和發(fā)揮其資源配置功能。具體來講,應(yīng)做到以下幾點(diǎn)。

(一)降低個人投資者的進(jìn)入門檻

臺灣興柜市場針對投資者(尤其是個人投資者)的極低的進(jìn)入門檻,使大量的投資者能夠參與場外市場的交易,從而有利于投資者收益的增加和市場的活躍。

但目前在大陸,不論是“新三板”還是各地的股權(quán)交易中心,針對個人投資者的門檻往往較高。而大陸個人投資者的數(shù)量較多,個人大量的資金往往由于找不到合適的投資機(jī)會而更多地被存進(jìn)銀行,或通過各種渠道流入了地下金融機(jī)構(gòu)。這一方面導(dǎo)致了銀行經(jīng)營風(fēng)險(xiǎn)的加大以及金融領(lǐng)域的混亂和倒賬風(fēng)險(xiǎn)的加大;另一方面,由于個人投資者的缺乏也使場外市場交投不旺。因此,我們應(yīng)借鑒臺灣興柜市場的經(jīng)驗(yàn),在降低個人投資者風(fēng)險(xiǎn)的前提下適度降低個人投資者的投資門檻,使更多的投資者積極參與到證券場外市場中。

(二)注重對投資者的保護(hù)

臺灣興柜市場十分注重對投資者的保護(hù),其針對投資者的保護(hù)既有專門的投資者保護(hù)法律,又有針對融資者和證券公司的約束,另外還設(shè)置了投資者保護(hù)基金以在經(jīng)紀(jì)公司倒閉之后給予投資者以補(bǔ)償。

大陸應(yīng)借鑒臺灣興柜市場的經(jīng)驗(yàn),注重對投資者尤其是個人投資者的保護(hù),以增加投資者入市的積極性,解除其后顧之憂。

(三)成為中小企業(yè)的孵化器

臺灣興柜市場從定位上主要是為中小企業(yè)服務(wù)的,因而其在資本總額方面幾乎沒有進(jìn)入限制。不僅如此,臺灣興柜市場還為中小企業(yè)的進(jìn)一步成長提供了空間。從2002年設(shè)立至今,其累計(jì)登陸企業(yè)達(dá)到了1000多家,其中大部分企業(yè)(700多家)已實(shí)現(xiàn)了上市(柜),通過興柜市場的經(jīng)驗(yàn)獲得了進(jìn)一步發(fā)展的空間。

與臺灣相似,大陸中小企業(yè)數(shù)已占企業(yè)總數(shù)的90%以上,在經(jīng)濟(jì)發(fā)展的各個方面都發(fā)揮了極其重要的作用。目前,在經(jīng)濟(jì)面臨轉(zhuǎn)型的關(guān)鍵時期,中小企業(yè)無疑是轉(zhuǎn)型成功與否的關(guān)鍵因素之一。但是,目前融資渠道狹窄,難以有效獲取資金成為制約中小企業(yè)發(fā)展的主要因素。而中關(guān)村等場外市場對于中小企業(yè)的進(jìn)入門檻雖然不高,但是如此少的參與企業(yè)數(shù)目恰恰說明了我們對這一市場參與者的激勵很不足。因而應(yīng)借鑒臺灣興柜市場的成功經(jīng)驗(yàn),為眾多中小企業(yè)提供更多的激勵使其主動參與資本市場的運(yùn)作,并為其進(jìn)一步成長創(chuàng)造條件。比如,我們可以借鑒興柜市場作為預(yù)備市場的經(jīng)驗(yàn),將中小企業(yè)參與場外市場與進(jìn)入中小企業(yè)板或創(chuàng)業(yè)板結(jié)合,這樣既可以增加企業(yè)在場外市場掛牌的積極性,也可以待條件成熟的時候,打通不同層級市場之間的通道。

注釋

①數(shù)據(jù)來源:臺灣財(cái)團(tuán)法人證券投資人及期貨交易人保護(hù)中心網(wǎng)站。

[1]林江峰.臺灣地區(qū)興柜股票交易制度之研究[A].趙德武.海峽兩岸管理學(xué)研討會首屆年會論文選[C].成都:西南財(cái)經(jīng)大學(xué)出版社,2004.223-238.

[2]李清池,郭靂.臺灣多層次證券市場的發(fā)展及借鑒[N].上海證券報(bào),2006-4-14.

[3]聞岳春.臺灣多層次資本市場的形成、發(fā)展及對大陸的啟示[J].上海金融,2006,(11):57-60.

[4]張?jiān)?蔡雙立.境外柜臺交易市場分析及對我國的啟示[J].北京工商大學(xué)學(xué)報(bào)(社會科學(xué)版),2008,(3):98-104.

[5]張陸洋,傅浩.多層次資本市場研究:理論、國際經(jīng)驗(yàn)與中國實(shí)踐[M].上海:復(fù)旦大學(xué)出版社,2009.149-176.

[6]曾慧敏.臺灣興柜市場功能定位研究及其對大陸借鑒[D].北京:中央財(cái)經(jīng)大學(xué),2013.

[7]白冰,逯云嬌.中國場外市場發(fā)展研究——基于國內(nèi)外場外交易市場的比較分析[J].經(jīng)濟(jì)問題探索,2012,(4):111-118.

[8]李響玲,周慶豐.試論我國場外交易市場法律制度的完善[J].證券市場導(dǎo)報(bào),2012,(9):1-10.

[9]張立.臺灣地區(qū)多層次股票市場資源配置效率比較研究[J].臺灣研究集刊,2013,(1):47-54.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26