統(tǒng)計技術(shù)如何為企業(yè)管理服務(wù)

2014-10-20 04:30:58王艷明王忠輝張首芳

統(tǒng)計與決策 2014年13期

王艷明,王忠輝,張首芳

(山東工商學(xué)院 統(tǒng)計學(xué)院,山東 煙臺 264005)

統(tǒng)計技術(shù)要從管理“要素”,提升為管理“基礎(chǔ)”,強調(diào)的不是統(tǒng)計技術(shù)本身,而是“統(tǒng)計技術(shù)的作用”[1]。本文擬從統(tǒng)計技術(shù)與現(xiàn)代企業(yè)管理有效結(jié)合的角度,對企業(yè)主要管理領(lǐng)域?qū)y(tǒng)計技術(shù)的需求以及應(yīng)用場合進(jìn)行討論和闡述,以期更好地發(fā)揮統(tǒng)計技術(shù)在企業(yè)管理中的作用,提高企業(yè)管理與決策效能。

1 企業(yè)管理中統(tǒng)計技術(shù)應(yīng)用

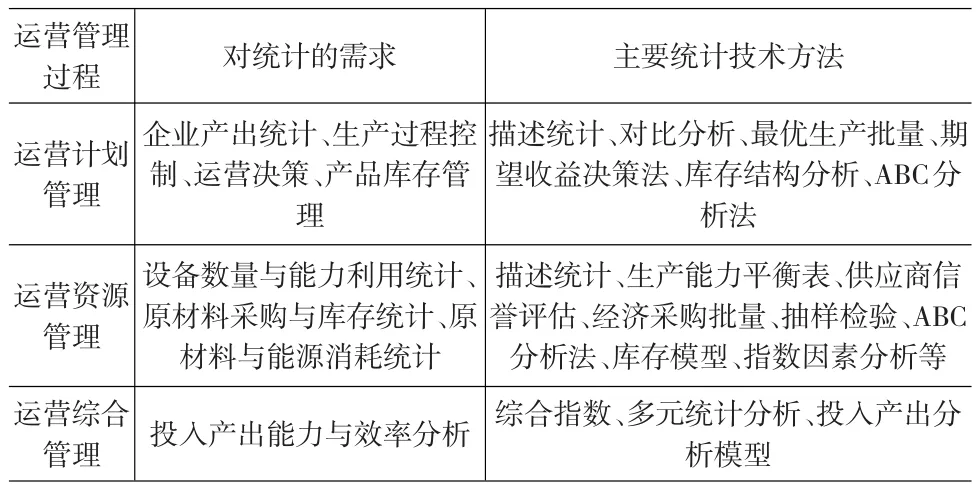

1.1 企業(yè)運營管理中的統(tǒng)計技術(shù)應(yīng)用

企業(yè)運營管理就是對運營過程的計劃、組織、實施和控制,是與企業(yè)產(chǎn)品生產(chǎn)密切相關(guān)的各項管理工作的總稱。要保證企業(yè)經(jīng)濟效益,需要不斷提高企業(yè)運營效率,關(guān)注企業(yè)投入過程和投入資源的合理性,并對企業(yè)生產(chǎn)過程實施控制。在運營計劃管理方面,首先要制定合理的生產(chǎn)計劃,企業(yè)需要隨時掌握產(chǎn)出數(shù)據(jù),并與客戶訂單進(jìn)行匹配;在企業(yè)投入資源管理方面,涉及設(shè)備管理、生產(chǎn)能力管理和能源管理等內(nèi)容;最后,為了衡量運營系統(tǒng)和運營管理的效果,需要將投入與產(chǎn)出結(jié)合起來進(jìn)行分析,以評價企業(yè)投入產(chǎn)出的能力和效率[1]。企業(yè)運行管理中的統(tǒng)計技術(shù)應(yīng)用見表1所示。

表1 企業(yè)運營管理中的統(tǒng)計技術(shù)

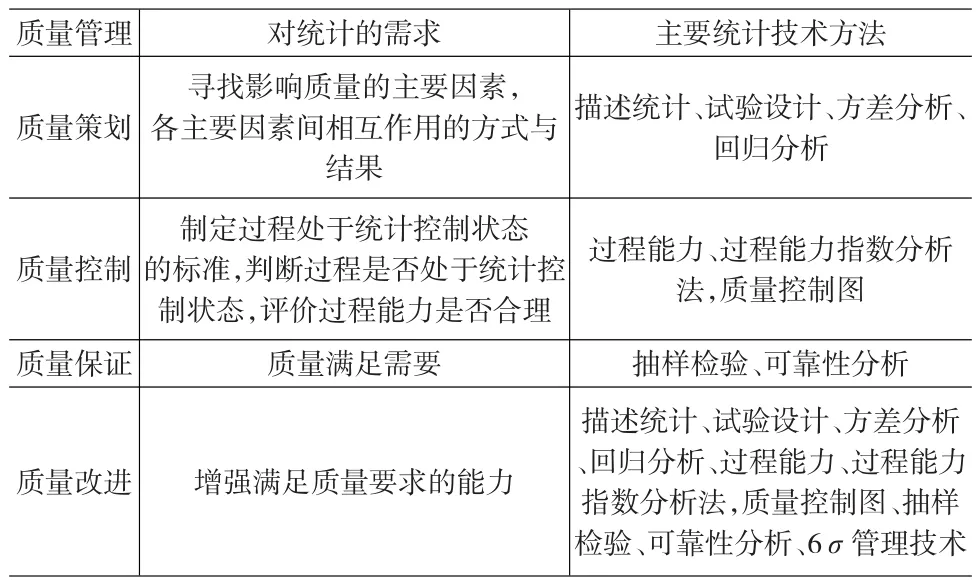

1.2 企業(yè)質(zhì)量管理中的統(tǒng)計技術(shù)應(yīng)用

質(zhì)量管理過程中的統(tǒng)計技術(shù)應(yīng)用比較廣泛,企業(yè)質(zhì)量管理每個階段的目標(biāo)、任務(wù)、特點不同,適用的統(tǒng)計技術(shù)也不相同。本文按質(zhì)量管理不同階段將統(tǒng)計技術(shù)應(yīng)用劃分為四個方面:一是質(zhì)量策劃階段,本階段統(tǒng)計技術(shù)應(yīng)用主要研究變量的設(shè)置以及變量間相關(guān)關(guān)系;二是質(zhì)量控制階段,該階段統(tǒng)計技術(shù)的運用主要關(guān)注過程能力分析和過程控制圖等;三是質(zhì)量保證階段,該階段統(tǒng)計技術(shù)的應(yīng)用主要研究抽樣檢驗、可靠性分析等;四是質(zhì)量改進(jìn)階段,該階段主要是各種描述性、推斷性統(tǒng)計技術(shù)的使用[3]。質(zhì)量管理中的統(tǒng)計技術(shù)應(yīng)用見表2所示。

表2 企業(yè)質(zhì)量管理中的統(tǒng)計技術(shù)

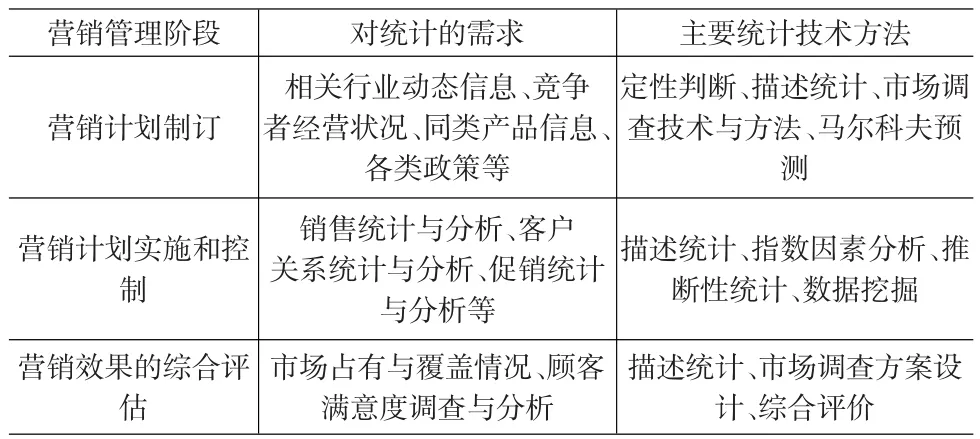

1.3 企業(yè)營銷管理中的統(tǒng)計技術(shù)應(yīng)用

企業(yè)營銷管理過程是指為實現(xiàn)顧客價值和滿意,并使企業(yè)盈利而對全部營銷要素進(jìn)行合理分析、計劃、實施和控制的活動。管理過程可以分為三個階段,即營銷計劃制訂階段、營銷計劃實施和控制過程、營銷效果的綜合評估[1]。統(tǒng)計技術(shù)應(yīng)用見表3所示。

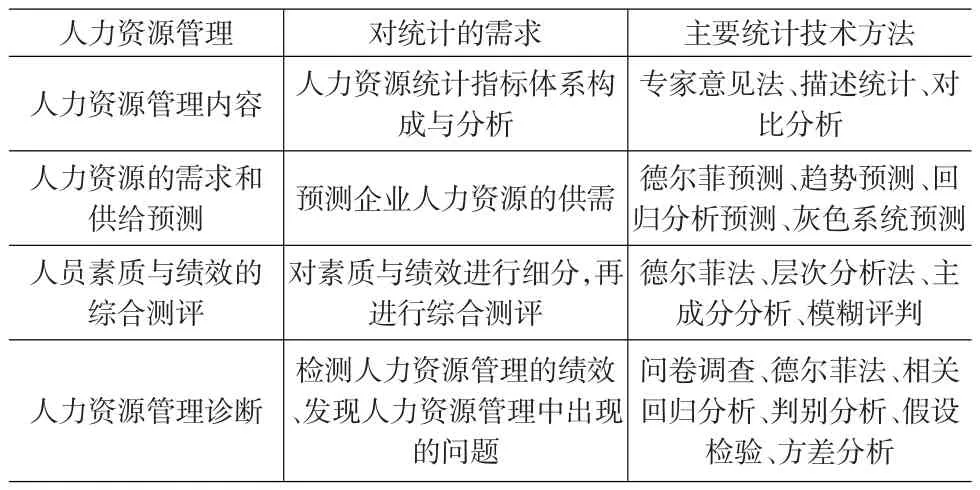

1.4 企業(yè)人力資源管理中的統(tǒng)計技術(shù)應(yīng)用

人力資源管理是指企業(yè)對人力資源的獲取、保持、使用、開發(fā)等方面所進(jìn)行的計劃、組織、指揮和控制的一系列活動。企業(yè)人力資源管理中對統(tǒng)計的需求可以概括以下幾方面:人力資源統(tǒng)計指標(biāo)體系的構(gòu)建、人力資源的需求和供給預(yù)測、人員素質(zhì)與績效的綜合考評、人力資源管理診斷[4]。統(tǒng)計技術(shù)應(yīng)用見表4所示。

表3 企業(yè)營銷管理過程中的統(tǒng)計技術(shù)

表4 企業(yè)人力資源管理中的統(tǒng)計技術(shù)

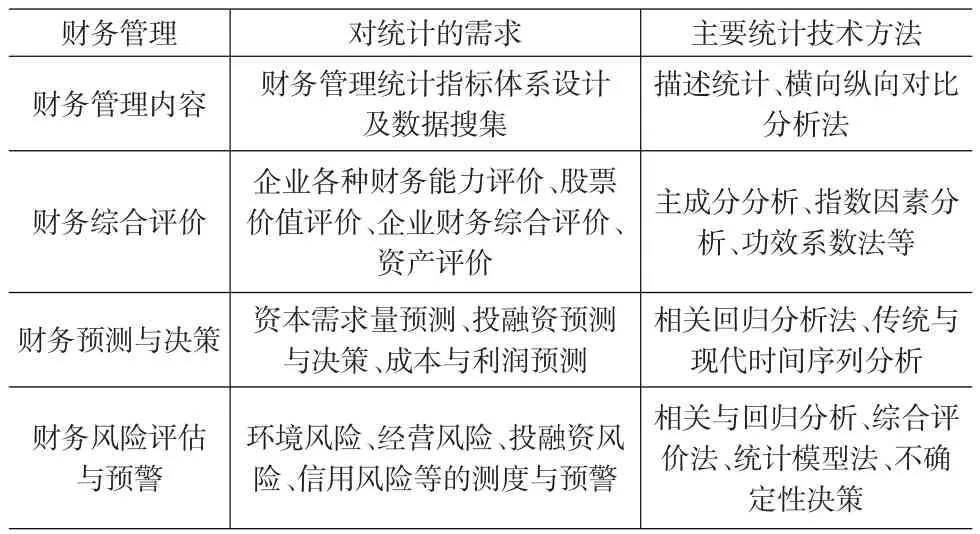

1.5 企業(yè)財務(wù)管理中的統(tǒng)計技術(shù)應(yīng)用

統(tǒng)計技術(shù)在企業(yè)財務(wù)管理中的大量應(yīng)用,拓展了企業(yè)財務(wù)管理的職能。從方法維度看,統(tǒng)計技術(shù)可以為企業(yè)財務(wù)管理提供描述、評價、預(yù)測、控制分析和統(tǒng)計模擬等方法;從功能維度看,統(tǒng)計方法可以完成財務(wù)管理過程中的財務(wù)描述、財務(wù)評價、風(fēng)險評估與預(yù)警等職能[2]。統(tǒng)計技術(shù)在財務(wù)管理中的應(yīng)用見表5所示。

表5 企業(yè)財務(wù)管理中的統(tǒng)計技術(shù)

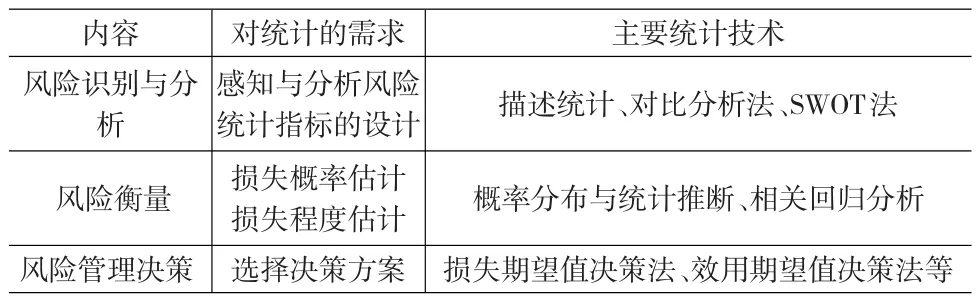

1.6 企業(yè)風(fēng)險管理中的統(tǒng)計技術(shù)應(yīng)用

企業(yè)風(fēng)險管理中的統(tǒng)計技術(shù)可以從企業(yè)經(jīng)營管理內(nèi)容分為營銷風(fēng)險管理、財務(wù)風(fēng)險管理、投資風(fēng)險管理、技術(shù)風(fēng)險管理及經(jīng)營環(huán)境風(fēng)險管理等角度討論,也可以從風(fēng)險管理的基本程序即風(fēng)險識別、風(fēng)險衡量和風(fēng)險管理決策等方面討論。本文選擇從風(fēng)險管理的基本程序角度來探討統(tǒng)計技術(shù)在風(fēng)險管理中的應(yīng)用,見表6所示。

表6 企業(yè)風(fēng)險管理中的統(tǒng)計技術(shù)

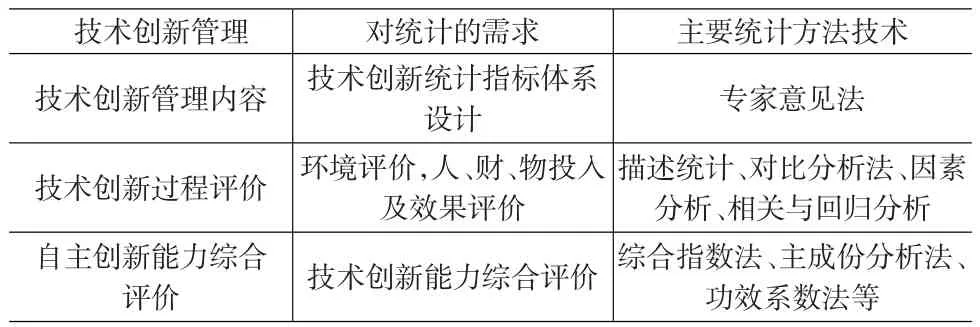

1.7 企業(yè)技術(shù)創(chuàng)新管理中的統(tǒng)計技術(shù)應(yīng)用

企業(yè)技術(shù)創(chuàng)新管理,即對技術(shù)創(chuàng)新投入、活動、成果和經(jīng)濟效果進(jìn)行量化分析,對技術(shù)創(chuàng)新績效進(jìn)行評價及技術(shù)創(chuàng)新能力進(jìn)行綜合分析的活動。企業(yè)技術(shù)創(chuàng)新管理中的統(tǒng)計技術(shù)應(yīng)用可以概括以下三個方面:企業(yè)技術(shù)創(chuàng)新指標(biāo)設(shè)計、企業(yè)技術(shù)創(chuàng)新過程評價、企業(yè)自主創(chuàng)新能力評價。統(tǒng)計技術(shù)在企業(yè)技術(shù)創(chuàng)新管理中的應(yīng)用見表7所示。

表7 企業(yè)技術(shù)創(chuàng)新管理中的統(tǒng)計技術(shù)

1.8 企業(yè)綜合評價中的統(tǒng)計技術(shù)應(yīng)用

企業(yè)綜合評價主要適用于大型企業(yè)和企業(yè)集團,一方面可以對企業(yè)集團內(nèi)部各個企業(yè)進(jìn)行評價比較,另一方面可以對同一行業(yè)(地區(qū))的企業(yè)綜合評價比較,為分析企業(yè)在行業(yè)或地區(qū)中的競爭地位提供參考依據(jù)。應(yīng)該說前述七大管理領(lǐng)域都有綜合評價統(tǒng)計技術(shù)的應(yīng)用,常用的統(tǒng)計綜合評價技術(shù)主要有綜合指數(shù)法、功效系數(shù)法、綜合打分法、模糊綜合評價法、多元統(tǒng)計分析法等,這方面統(tǒng)計技術(shù)比較成熟,不再詳細(xì)陳述。

2 總結(jié)

本文從統(tǒng)計方法論的角度,對如何將統(tǒng)計技術(shù)與企業(yè)經(jīng)營管理有效結(jié)合做了較為系統(tǒng)的梳理與總結(jié),根據(jù)現(xiàn)代企業(yè)經(jīng)營管理各領(lǐng)域?qū)y(tǒng)計技術(shù)的需求,從企業(yè)運營管理、質(zhì)量管理、營銷管理、人力資源管理、財務(wù)管理、風(fēng)險管理、技術(shù)創(chuàng)新管理和綜合評價八大方面,對統(tǒng)計技術(shù)的運用進(jìn)行了系統(tǒng)闡述。希望達(dá)到兩個目的:一是使企業(yè)管理者更加重視統(tǒng)計工作并能將統(tǒng)計思想與技術(shù)運用到企業(yè)日常管理與決策中;二是使企業(yè)統(tǒng)計工作人員正確認(rèn)識自身工作的重要性,更好地、有針對性地應(yīng)用統(tǒng)計技術(shù)發(fā)現(xiàn)、分析與解決企業(yè)存在的問題,增強企業(yè)統(tǒng)計工作的科學(xué)性與預(yù)見性,提升企業(yè)競爭力。

由于企業(yè)管理的復(fù)雜性與統(tǒng)計技術(shù)的多樣性,本文既沒有涵蓋企業(yè)管理的所有領(lǐng)域,也沒有窮盡統(tǒng)計技術(shù)在某一管理領(lǐng)域的所有應(yīng)用,只是提供一個思路和想法,希望達(dá)到拋磚引玉之目的。

[1]邵建利主編.企業(yè)管理與經(jīng)濟統(tǒng)計學(xué)[M].上海:格致出版社,2009.

[2]王艷明.現(xiàn)代企業(yè)統(tǒng)計理論體系創(chuàng)新研究[M].北京:經(jīng)濟科學(xué)出版社,2010.

[3]孫小素,王艷明.σ值和DPMO值轉(zhuǎn)換表相關(guān)問題探討[J].統(tǒng)計與信息論壇,2008,(9).

[4]李志強,王艷明.四種人力資源的定量預(yù)測方法及評述[J].統(tǒng)計與決策,2008,(7).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

河南水利年鑒(2020年0期)2020-06-09 05:43:36

商周刊(2018年23期)2018-11-26 01:22:28

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:09

中國衛(wèi)生標(biāo)準(zhǔn)管理(2015年1期)2016-01-14 03:41:26

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:13:26

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58

中國工程咨詢(2014年8期)2014-02-16 06:31:00