中低階高分辨率智能手機將于2018年達到所有智能手機的78%

2014-09-23 05:31:33

消費電子 2014年9期

關鍵詞:智能手機

根據NPD DisplaySearch第二季智能手機報告(Smartphone Quarterly), 2014年低階智能手機將達全球市場37%的市占率,預估2018年將達到46%,中階智能手機的比重也將由29%成長至32%;相對的高階智能手機將由33%的比重衰退至22%。換言之,中低階但配備高分辨率智能手機將于2018年達到所有智能手機的78%。

NPD DisplaySearch定義低階智能手機為美金兩百元以下的機種。仔細分析低階智能手機雖然售價較低,但是并不代表產品或者顯示屏的規格較低,NPD DisplaySearch根據不同地區的智能手機顯示屏尺寸、分辨率分別有詳細的分析與比較。

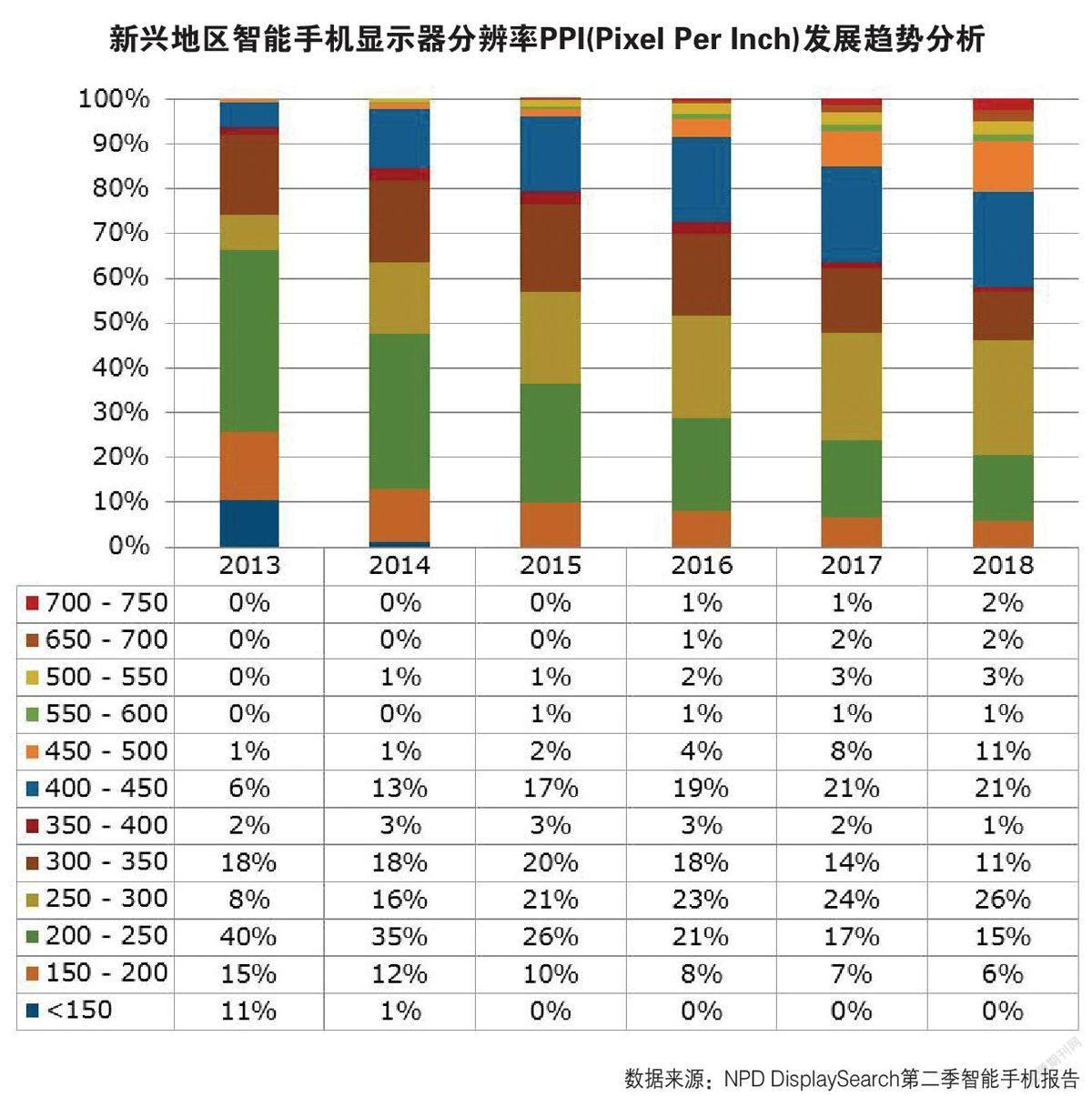

以大部分仍是發展中國家的亞洲(不含日本)、拉丁美洲、東歐、中東與非洲地區而言,NPD DisplaySearch分析在這些地區的智能手機顯示屏尺寸與分辨率,以PPI(Pixel Per Inch)為指標,發現智能手機顯示屏主流PPI在這些區域將會由2013年的200-250 PPI上升至2018年的250-300與400-450。這也就表示在新興地區智能手機的顯示屏主流將會由3.5” HVGA(480x320)與4” WVGA(800x480)往更高規格進展,未來5”-5.5” HD(1280x720) 與 FHD(1920x1080)顯示屏將會逐漸成為新興地區智能手機的主流規格。

NPD DisplaySearch表示,產品價格在新興地區仍然持續不斷降價,對于顯示屏相關供應鏈的廠商而言,除了持續不斷推升產品規格的同時,也必須考慮如何降低成本。除了往五代線以上的面板產線生產智能手機面板以取得更高的經濟效益之外,如何整合其它材料以及增加穿透率以降低背光材料成本都是未來智能手機顯示屏的發展重點,而這些也都是目前顯示屏相關廠商針對新興地區的強大成長力道所做的努力方向。

NPD DisplaySearch研究總監李昕霖表示,除了日本面板廠將LTPS(低溫多晶硅)與IGZO(金屬氧化物半導體)技術作為智能手機顯示屏的發展重點,中國面板廠、韓國面板廠也開始增加五代線a-Si(非晶硅)產能生產中低階智能手機顯示屏,由于未來低階4G LTE智能手機對于顯示屏的分辨率要求以HD(1280x720)為主,也就表示以五代線生產能夠取得面板規模生產的經濟效益,也有利于成本下降。

同時面板廠也會更快速的增加On-Cell與In-Cell的開發進度,雖然近年來面板廠也積極投入外掛式觸控面板的生產,但是仍不敵專業觸控面板廠大規模生產所帶來的降價,因此On-Cell與In-Cell的開發會幫助面板廠具有更多的競爭優勢,包括價格與產品整合,而這也是許多驅動與觸控IC廠商整合的動力。然而中低階智能手機產品降價幅度太過劇烈,也讓觸控與顯示屏的整合面臨更多的挑戰。

NPD DisplaySearch另外也特別指出,雖然中低階智能手機的價格不斷快速下降,但并不代表顯示屏規格發展就會停滯,中低階智能手機顯示屏PPI持續往更精密發展。然而a-Si (非晶硅)技術的還是有極限,雖然可以用增加更多制程補足a-Si (非晶硅)的缺失,但是相對的也會增加產品的成本與降低生產良率,因此為了在a-Si(非晶硅)的產能生產高分辨率的面板,除了投資與改善現有機臺的制程能力之外,面板廠與IC廠商積極投入Sub-Pixel Rendering(子像素模擬) 的研發,包括Rainbow Rendering(彩虹式子像素模擬)的方式,期望在高分辨率的顯示屏中增加更多的背光穿透率,除了可以降低背光模塊的成本之外,同時也可以提升高分辨率a-Si(非晶硅)顯示屏的良率,進而降低生產成本。

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

湖北農機化(2020年4期)2020-07-24 09:07:46

瘋狂英語·新悅讀(2019年10期)2019-12-13 09:02:30

軍事文摘(2019年18期)2019-09-25 08:09:08

趣味(語文)(2018年8期)2018-11-15 08:53:00

信息安全研究(2016年4期)2016-12-01 06:06:47

海外星云(2016年7期)2016-12-01 04:18:00

新聞傳播(2016年11期)2016-07-10 12:04:01

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:45