企業信息化水平對信息技術上市公司審計費用的影響研究

2014-09-19 08:38:36付東雪教授博士

商業會計 2014年8期

□付東雪 石 泓(教授/博士)

(東北農業大學經濟管理學院 黑龍江哈爾濱150030)

隨著計算機技術的廣泛應用,企業審計環境加快向會計信息電子化、業務運行網絡化、內部管理信息化方向發展,審計人員了解被審計單位的環境成為審計業務制定的重要前提因素。在有關審計定價影響因素的研究中,學者們多以審計風險為視角來開展,對企業信息化環境層面的審計風險因素與審計定價的關系探討卻很少。本文將結合企業信息化在企業經濟發展中的重要性,研究信息技術上市公司企業信息化水平對審計費用的影響。

一、文獻回顧

審計費用實際上是審計委托人與審計人員在審計業務過程中,審計委托人支付給審計人員的費用。審計費用體現了審計人員的價值,審計費用的高低不僅取決于市場的供求關系,還反映了審計人員的獨立性。2001年12月24日公布的 《公開發行證券的公司信息披露規范問答第6號——支付會計師事務所報酬及其披露》要求上市公司在年報中披露支付給會計師事務所的報酬,并詳細具體地規定了支付報酬的內容和形式,引發了國內學者對審計費用的實證研究。王振林(2002)首次探討了國內審計費用的因素,之后國內學者從盈余管理(伍利娜,2003)、客戶規模(吳應宇等,2008)、內部審計質量(王守海和楊亞軍,2009)、審計風險(宋衍蘅,2011)、關聯方交易(馬建威和李偉,2013)等各個角度探討了其與審計費用的關系。

面對日益復雜化的企業信息系統環境,如何有效地開展審計工作,取得審計證據,是當今CPA十分關心和困惑的問題。學者們提出企業信息化后的取證策略要充分考慮企業信息系統的內部控制因素。在收集審計證據的過程中,企業既可以通過應用IQC方法收集審計證據、加大分析性復核的應用,也可以利用并行審計技術、CAATS技術進行審計取證(許永斌、俞淑仙,2005)。另一些學者從行業分析的角度出發,研究了央行數據信息化存儲對于審計調查取證的影響(劉立軍,2008)。企業信息化在提高了審計的時效性、實現了審計的增值作用、提高了審計辦公自動化水平的同時,也存在以下一些問題:一是信息化審計不能與審計實務有效結合;二是缺乏統一的計算機審計準則和標準,開展計算機審計存在較大風險;三是審計人員收集的有效信息不足;四是審計人員的素質有待改善(劉偉,2012)。

目前,我國資本市場正處于轉型過渡期,在外部信息技術快速發展的情形下,企業信息化成為內部資本市場的一種決策環境。從審計人員的角度考慮,企業信息化被視作提升企業市場競爭力和提高企業經濟效益的方式。審計人員的這種認知是否體現在審計費用上?審計人員對企業審計成本的計價是否考慮了企業信息化水平?正是基于這些思考,本文以信息技術行業上市公司為研究對象,實證分析企業信息化水平與審計費用的關系。

二、研究設計

國家審計署制定的“十二五”審計工作發展規劃,強調推進審計事業信息化基礎建設。企業信息化是國民經濟信息化的基礎,是企業現代化的重要標志和推動力量,是提高企業經濟效益與競爭力的重要保證。在企業信息化實現的過程中,隨著審計證據形式的變化、審計證據方法的轉變以及審計取證手段的不斷更新,信息化企業對于審計取證的難度進一步加大,審計風險也會進一步加大。而在審計定價時,審計風險大小會直接影響審計費用的高低。理論上審計風險越大,審計費用越高。但企業信息化水平測度的內容極為廣泛,而且影響企業信息化水平的因素也很多,無法準確直觀地用變量來反映企業信息化水平。目前,對于企業信息化水平的研究方法主要集中在上市公司自身的信息設備水平、信息人力資源水平和信息資源開發水平等方面。因此,本文從這三方面出發,提出企業信息化對審計費用影響的研究假設。

(一)研究假設。本文的研究借鑒了目前世界上比較成熟的經濟效益法。該方法適用于信息技術水平發達、員工素質普遍較高的企業。本文引入了信息技術行業上市公司信息技術基礎設施總資產、掌握信息技術的員工占總員工數的比率、信息技術投入產出比率三個指標來描述上市公司的企業信息化水平,并假設企業信息化水平三個指標與審計費用成反比例關系。

假設1:信息技術上市公司信息技術基礎設施總資產與審計費用成反比例關系。信息技術基礎設施總資產是指會計期間,信息技術方面的投入(包含各種軟件、硬件的基礎設施)的總和。近年來,我國上市公司通過加大信息技術基礎設施投入,不斷提升企業的信息技術水平,從而提高了企業對于自身財務業務的處理能力。因此,企業信息技術基礎設施對于提高企業行業競爭力有著一定的影響。在本文中,將上市公司信息技術基礎設施總資產作為衡量企業信息化水平的因素,考察企業信息化水平因素對審計費用產生的影響。

假設2:信息技術上市公司掌握信息技術的員工占總員工數的比率與審計費用成反比例關系。掌握信息技術的員工占總員工數的比率,能基本反映上市公司信息化水平。信息技術人員越多,企業信息化水平越高,財務業務數據處理能力也越強。這也使得低成本、高效率的審計詳查成為可能,從而使審計成本相應減少。因此,我們假設掌握信息技術的員工占總員工數的比率與審計費用成反比。

假設3:信息技術上市公司信息技術投入產出比率與審計費用成反比例關系。信息技術投入產出比率代表了公司信息化水平,而公司信息化水平的高低又標志著公司業務處理能力的強弱。一般而言,公司業務處理能力越強,審計人員執行審計業務的成本越低。信息技術投入產出比率越高,審計成本越低。因此,我們假設信息技術投入產出比率與審計費用成反比。

假設4:信息技術上市公司總資產與審計費用成正比例關系。信息化環境下,資產總額的大小,代表著公司規模的大小。公司規模大小又標志著公司業務的復雜程度。一般而言,公司業務越復雜,審計人員執行審計業務的成本越高。總資產規模越大,公司信息化復雜程度越高,審計成本越高。因此,我們假設公司總資產與審計費用成正比。

(二)樣本選擇和數據來源。在本文的研究過程中,選取2011年我國滬、深兩市211家信息技術行業上市公司作為研究對象,并經過如下篩選:剔除2011年未披露審計費用的上市公司以及相關數據缺失的上市公司;剔除ST、PT類上市公司;剔除具有極端值的上市公司。最終得到156家上市公司,所有數據均來源于國泰安CSMAR中國上市公司財務報告審計意見數據庫、中國上市公司財務附注數據庫和中國上市公司治理結構研究數據庫。

(三)模型建立與變量定義。

1.模型選擇。借鑒Smunic(1980)的經典模型,利用最小二乘法,構建以下多元因素回歸分析模型:

ln(fee)=δ+β1ln(Investment)+β2ITstaff+β3Yield+β4ln(assets)+ε

In(fee):上市公司審計費用的自然對數;In(Investment):上市公司信息技術基礎設施總資產的自然對數;IT-staff:上市公司掌握信息技術的員工占總員工數的比率;Yield:上市公司信息化投入產出比率;In(assets):上市公司總資產的自然對數。

2.變量定義。本文選取審計費用的自然對數In(fee)作為被解釋變量,信息技術基礎設施總資產In(Investment)、掌握信息技術的員工占總員工比率ITstaff、信息技術投入產出比率Yield和上市公司總資產In(assets)作為解釋變量。研究主要借鑒肖素梅等(2005)的做法,從企業信息設備水平、信息人力資源水平和信息資源開發利用水平等三個方面變量作為企業信息化水平衡量指標。模型中fee表示公司2011年的審計費用,用審計費用總額衡量。ITstaff表示公司2011年的信息技術人員比率,用研發與技術人員之和與總員工的比率衡量。Yield表示公司2011年的投入產出比率,結合信息技術行業的行業性質,本文用營業收入與營業成本來衡量。assets表示公司2011年的總資產,用總資產金額來衡量企業信息化資產規模。

Investment表示公司2011年的信息技術基礎設施總資產。在上市公司披露的固定資產數據中,大部分公司對于信息技術基礎設施數據并不明確。但結合信息技術行業上市公司的經營范圍與行業性質,我們經過分析,發現大部分上市公司固定資產包括房屋及建筑物、固定資產裝修改良、電子設備、機械設備以及運輸設備等。其中,電子設備、機械設備以及運輸設備屬于信息技術基礎設施范圍。因此,本文采用期末固定資產總額減房屋及建筑物減固定資產裝修改良來衡量上市公司信息技術基礎設施總資產。

三、實證分析與結論

(一)實證結果及分析。本文利用SPSS 19.0統計分析軟件對樣本數據進行回歸處理,處理結果見表1-表5。

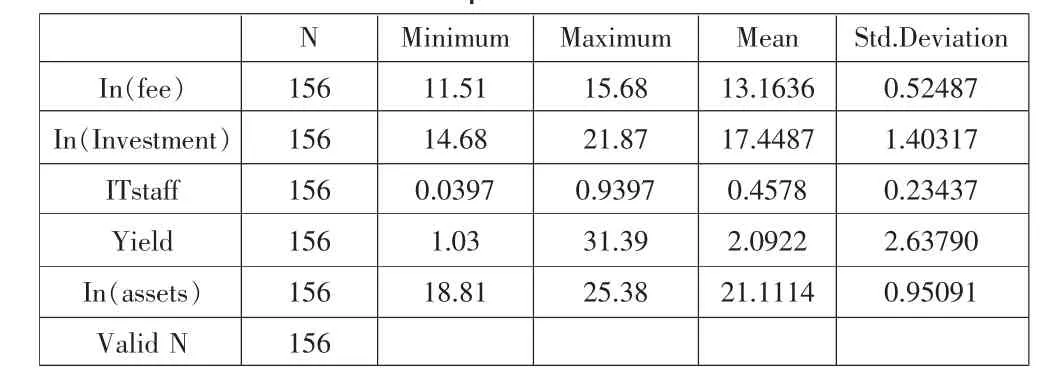

表1是信息技術行業公司的基本情況描述。用于分析研究的數據有211個,有效的數據為156個(剔除了系統缺失值)。對有效數據進行描述性統計分析得出:就審計費用自然對數In(fee)而言,總樣本的最小值為11.51,最大值為15.68,平均數為13.1635,標準差為0.52487,說明公司審計費用的差距較大。信息技術基礎設備總資產自然對數In(Investment)最小值為14.68,最大值為21.87,平均數為17.4487,說明信息技術行業上市公司信息技術基礎設備總資產差異幅度較大。而就信息技術人員比率ITstaff最小值、最大值、平均數和標準差為 0.0397、0.9397、0.4578和0.23437,說明該行業上市公司對信息技術人員的需求程度的不同,相對其他變量變動幅度較小。Yield最小值為1.03,最大值為31.39,平均數為2.0922,這也說明企業從信息技術取得收益有著明顯的差別。In(assets)最小值為18.81,最大值為25.38,平均數為21.1114,這說明該行業的企業總資產規模存在差異。

表1 Descriptive Statistics

表2是變量輸入輸出表,本文采用全回歸(ENTER)的方法進行數據分析。

表2 Variables Entered/Removed(b)

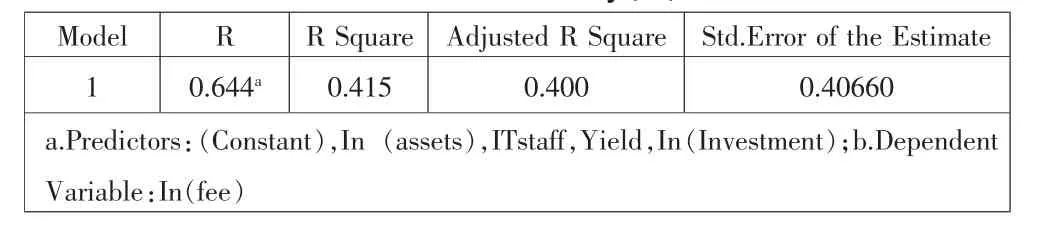

表3反映回歸模型的解釋能力,回歸模型的可決定系數R為0.415,調整后的R為0.400,即該模型對行業審計費用的影響因素的解釋能力為40.0%,說明此回歸模型具有較強的解釋能力。

表3 Model Summary(b)

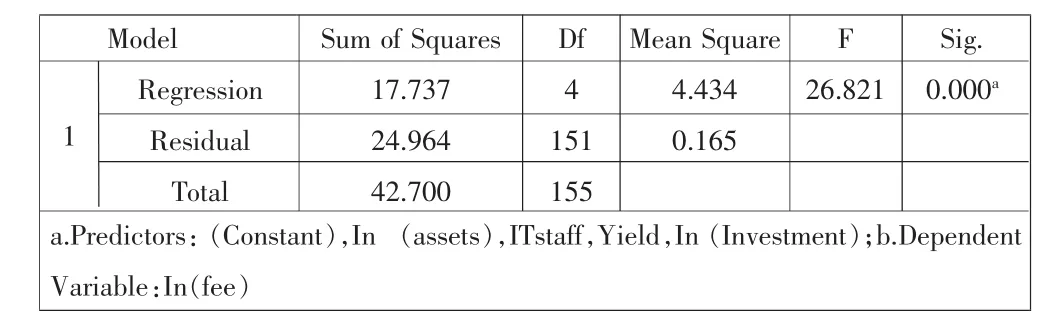

從表4也可以看出,審計費用的回歸模型整體上具有較強的顯著性(F=26.821;P=0.000)。

表4 Anovab

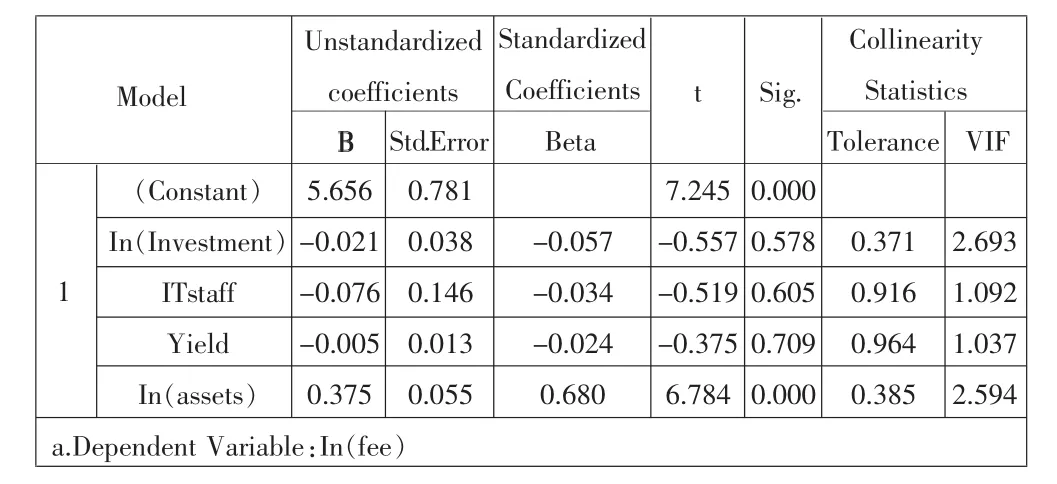

表5說明了信息技術基礎設施總資產、掌握信息技術的員工占總員工數的比率、信息技術投入產出比率與審計費用顯著相關,成反比例關系,即信息技術上市公司企業信息化水平越高,審計費用越低。而信息技術上市公司總資產與審計費用呈正比例關系,即上市公司總資產規模越大,審計費用越高。同時,筆者對上市公司信息技術基礎設施總資產、掌握信息技術的員工占總員工數的比率、信息技術投入產出比率、上市公司總資產進行了多重共線性的檢驗,方差擴大因子(VIF)值均小于2.7,認為不存在多重共線性。

表5 Coefficientsa

(二)結論。本文以實例探討了企業信息化水平對審計費用的影響,對可能影響我國信息技術上市公司審計費用的相關企業信息化水平因素進行了實證分析,發現信息技術上市公司總資產與審計費用呈正比關系。信息技術上市公司信息技術基礎設施總資產、掌握信息技術的員工占總員工數的比率、信息技術投入產出比率對審計費用成反比關系,與本文假設一致。模型回歸后的F值和調整后的R2表明模型具有較強的解釋能力,各變量的VIF均小于2.7,說明各個自變量之間不存在多重共線性。因此,在計算信息技術行業上市公司審計成本時,需要考慮上市公司總資產以及企業信息化水平等因素。希望本文探討的企業信息化水平對審計費用的影響結果可以為審計定價的因素研究提供一定參考與借鑒。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

新一代信息技術(2021年16期)2021-11-13 08:10:18

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年18期)2020-10-28 09:06:02

甘肅教育(2020年2期)2020-09-11 08:00:44

人大建設(2019年12期)2019-05-21 02:55:32

中國衛生(2014年1期)2014-11-12 13:16:34

江蘇年鑒(2014年0期)2014-03-11 17:09:40