高職審計實務課程學生關鍵能力培養策略的調研報告

2014-09-19 06:23:12江蘇聯合職業技術學院徐州財經分院江蘇徐州221008

商業會計 2014年9期

□(江蘇聯合職業技術學院徐州財經分院 江蘇徐州221008)

一、“關鍵能力”的內涵及其構成要素

(一)關鍵能力的內涵

1974年,德國著名職業教育學家梅騰斯首次在其論文《關鍵能力——現代社會的教育使命》中提出了關鍵能力的概念 ,他認為職業教育應瞄準四種關鍵能力:“基本能力、水平遷移能力、共同的知識原理、傳統的經久不衰的能力”。他從未來勞動領域需求的角度,強調培養人的能力,而能力的培養不能僅局限于一項專門技術內容上,而應適應多種職業,為勞動者能在現代化社會中生存而進行培訓。因此,能力結構與要素已成為世界許多國家認可的現代職業教育觀念,成為課程開發和教學改革的重要指導思想。這一概念的提出 ,在德國及歐盟國家引起極大的反響 ,引起了職業教育界的普遍關注。美國 、日本 、中國等國家也相繼將關鍵能力作為其職業教育人才培養的一個重要目標 ,關鍵能力的培養問題已成為世界職業教育界的一個重要問題 。

(二)關鍵能力構成要素

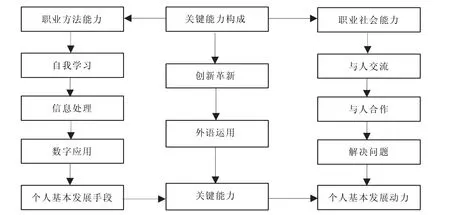

1998年,我國人力資源與社會保障部在《國家技能振興戰略》研究報告中,將職業核心能力分為八項,具體包括:與人交流、數字應用、信息處理、與人合作、解決問題、自我學習、創新革新、外語應用,稱為“八項核心能力”。它是人綜合素質的體現,是人生成功的鑰匙,是事業致勝的法寶。職業核心能力在美國稱之為“基本能力”,在我國大陸和臺灣地區稱之為關鍵能力。職業核心能力分為職業方法能力和職業社會能力,職業方法能力是指主要基于個人的,一般有具體和明確的方式、手段的能力。它主要指獨立學習、獲取新知識技能、處理信息的能力;職業社會能力是勞動者的基本發展能力,是在職業生涯中不斷獲取新的技能,掌握新方法,與人交流和合作的重要手段。職業方法能力和職業社會能力共同構成職業關鍵能力的一體兩面,是人們職業生涯中除崗位專業能力之外的,適用于各種職業,適應崗位的不斷變換,并伴隨人終身可持續發展的基本能力。其實質就是勞動者在現代化社會中的綜合素質。關鍵能力構成要素關系示意圖見右下圖。

二、高職學生關鍵能力的現狀分析

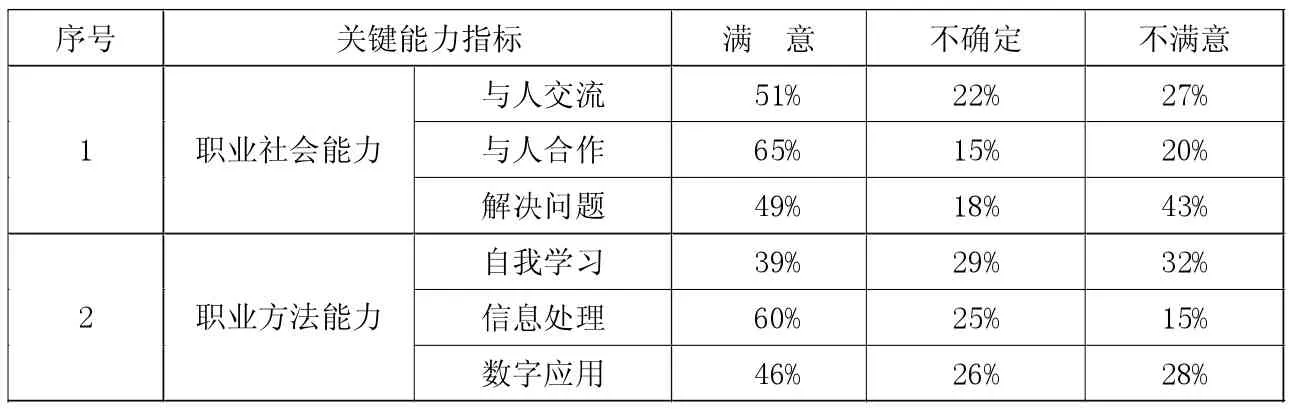

根據《教育部關于全面提高高等職業教育教學質量的若干意見》(教高[2006]16號)精神及我國人力資源與社會保障部在《國家技能振興戰略》研究報告,我們針對高職院校學生的特點,通過畢業生關鍵能力的問卷調查,走訪用人單位、電話訪談等多種方式開展實證調查研究,列舉出高職院校畢業生的關鍵能力6項指標,每一指標有“滿意”、“ 不確定”、“不滿意”3個選項,由被調查者確定一個選項,對2009級審計高職畢業生進行了抽樣調查,發放問卷116份,有效回收102份,中值為51。統計結果見下表。

高職畢業生關鍵能力指標滿意度調查統計表

從上表可以看出,對高職院校學生職業社會能力滿意度調查:其中滿意度最高為與人合作能力達到65%,說明高職校學生與人合作能力比較強;與人交流能力為51%,達到中等合格水平,有待于加強。解決問題能力出現兩頭高中間低現象,說明學生間差異較大,在對學生培養中應進行差異化的教育。對高職院校學生職業方法能力滿意度調查:其中滿意度最高為信息處理能力達到60%,說明高職校學生運用各種方式和技術,收集、開發和展示信息資源的能力較強;自我學習能力滿意度出現差異程度較小滿意度均在30%左右,說明高職校學生學習能力處于相當水平,另外處在中值水平之下,說明高職校學生學習能力都不十分突出;數字應用能力滿意度最高46%,處于中值水平之下,說明高職校學生,利用數字處理能力不是很好,依然亟待加強。高職院校畢業生關鍵能力相關指標總體滿意度百分比相對較低,有待進一步加強培養訓練,隨著高職院校課程與教學改革的不斷深化,對高職職業能力培養的的重視,高職院校學生職業關鍵能力將逐步提高。

三、培養高職審計學生關鍵能力的教學改革建議

(一)側重于審計教學內容的改革,注重審計案例教學講授

審計行業是一個高智力行業,社會對審計人員在專業素質方面具有更高的要求,集中體現在審計工作的全過程對審計職業判斷的依賴性,而職業判斷的依賴性又很大程度上依賴于審計人員的專業實踐經驗,這種職業的特點使得審計專業教學比其他學科更加注重基于社會實踐的案例教學。它適合對高職審計學生實踐能力、應用能力的培養。審計學教師在應用案例教學法時,必須適當地選用案例教學形式,可以根據不同的教學目的、不同的教學階段、不同的教學內容,選用不同的審計案例教學模式。教師選用的審計案例應考慮實用性、典型性、針對性、思考性等因素,將審計案例資料進行必要的精心整理、精煉概括,選編出具有舉一反三、觸類旁通的案例,真正做到學以致用,學有所長,可幫助學生提高認知能力和感悟能力。抓住審計案例和審計知識的契合點,對審計案例進行剝繭抽絲的分析,以當今社會經濟生活中實際發生案例講授,達到審計案例教學內容的時效性和社會性,展示審計人員查出會計錯弊的過程是怎樣形成的,以培養學生的審計思維邏輯,不僅引導學生掌握正確處理和解決問題的思路和方法,而且增強學生獨立思考和獨立學習的能力及處理問題的實際工作能力。

(二)在創設課堂有效情景中,培養學生與人溝通和合作能力

運用角色扮演法和模擬現實法創設課堂有效情境,使其盡可能地逼近現實。能夠使學生產生“觸景生情”的感覺,誘發學生學習知識的興趣,激發學生積極思維的效果,能讓學生保持樂知者的角色,活躍課堂氣氛,達到相關知識的有效記憶及正確地理解和運用,進而達到培養其思維和科學創新能力,培養學生與人溝通和合作能力。例如:創設審計人員在接受審計業務委托的情景,通過學生扮演審計項目組成員與企業相關管理人員,模擬審計承接業務情景,根據接受業務活動的需要,雙方成員協商合作目標、就擬執行的審計程序、明確雙方相關責任等業務約定事項進行溝通,通過口頭的協商、書面的表達,協商擬執行審計程序的性質、時間和范圍等,確保雙方都已經清楚地了解擬執行的商定程序,明確雙方的職責和權力,最后雙方愉快地簽訂審計業務約定書。這一創設的雙方談判審計承接業務的課堂有效情景,可以增強雙方的談判能力和交流能力。通過雙方成員的表述,看學生是否具有感染力、是否積極主動地與他人交流,并能爭取到不同意見者對自身的理解甚至支持等方面,以及與不同層次的人建立關系和持久保持聯系的能力。課堂有效情景的創設,有利于培養學生靈活處理事務的能力,處理緊張關系和不確定性的能力,從而加強了對學生職業社會能力的培養,對其以后的就業和適應社會發展能力至關重要。

(三)在審計拓展訓練中,提高學生創新和解決問題能力

我國審計基本準則中規定:審計人員應具有進行口頭和書面交流的技能,應具有較強的人際交往技能,能恰當地與他人進行有效的溝通,以便能清楚地和有效地傳達諸如審計目的、評價、結論和建議等事項。審計人員通過溝通,與被審計單位人員建立和諧、有效的人際關系,雙方關系融洽,有利于集思廣益,發現問題,解決問題,降低審計風險。例如:通過創設審計證據的獲取,課堂有效情景的拓展訓練,使學生認知與溝通密切相關書面證據和口頭證據。認知大部分書面證據來源于書面溝通。如詢證函、銀行對賬單、被審計單位聲明書、被審計單位關于有關問題的書面答復、專家提供的書面證據等。認知口頭證據在一般情況下本身并不足以證明事物的真相,但是審計人員往往通過口頭溝通發掘出一些重要線索,從而有利于對某些稽核的情況作進一步的調查,以收集到其他更為可靠的證據等,在對審計證據拓展訓練過程中,向學生提出:你是否擬訂過獲取審計證據方案?你是怎樣執行方案完成審計獲取審計證據任務?通過這一獲取審計證據的拓展訓練,能有效地促進雙方的交流,加強語言溝通的效果。鍛煉學生與人溝通、交流合作、信息處理和解決問題等職業核心能力,提高學生的創新能力,培養未來良好的職業素質,造就出適應社會和企業需求的優秀人才。

(四)以審計崗位為切入點,分項考核學生的實務操作能力

在審計教學中,以每個審計崗位的職業能力需求為切入點,以崗位調查和素質、知識、能力的分析為依托,對傳統審計教學內容優化整合,把每個審計崗位的應知應會知識點和能力要素落實到審計實務的教學內容中,重在培養學生的職業能力。在學生實訓中,依據審計教學的內容及實訓要求,崗位分項實訓和綜合實訓。根據會計師事務所審計崗位設置,通過接受業務委托,計劃審計工作,實施風險評估程序,實施控制測試和實質性測試,完成審計工作和編制審計報告五個審計程序,使學生明確各崗位業務處理流程、內容及職責權限,正確認識人與人之間、崗位與崗位之間、業務與業務之間相互控制的原理和實務操作要求。注重考核學生的實務操作能力,強化平時考核,建立積極有效的教學評價體系。實行考核方式由終結性考核為主轉向形成性考核為主的考核方式,突出在教學過程中對學生學習狀態的控制,注重平時的過程性的考核,降低純理論的考分比例,注重實際分析能力,解決問題能力,極大地促進了學生獲取新知識技能、處理信息的能力的積極性。

總之,為適應深化職業教育課程改革,著眼于培養學生 “關鍵能力”的審計教學模式迫切需要改革,積極和努力構建以 “就業為導向,能力為本位”的課程開發及教學改革內容體系,是培養學生職業“關鍵能力”的外在要求,是造就高素質的審計人才,適合學生職業發展的內在動力。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

少先隊活動(2021年2期)2021-03-29 05:40:48

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中國衛生(2015年4期)2015-11-08 11:16:06

NBA特刊(2014年7期)2014-04-29 00:44:03