河南省上市公司社會責任報告披露現狀分析

2014-09-19 07:41:30□

商業會計 2014年13期

關鍵詞:報告

□

(鄭州航空工業管理學院河南鄭州450015)

企業社會責任是指企業在經營發展過程中應當履行的社會職責和義務,主要包括安全生產、產品和服務質量、環境保護、資源節約、促進就業、員工權益保護等。現階段社會責任報告受到越來越多的企業尤其是上市公司的重視,成為社會關注的焦點,且公司承擔社會責任的內容已被寫入修訂后的《公司法》中。因此,研究河南省上市公司社會責任報告披露的現狀,對于提升其披露質量以及促進企業履行社會責任有著重要意義。

一、河南省上市公司社會責任報告的披露現狀

本文以河南省2012年12月31日的A股上市公司為研究樣本,搜集在2013年4月30日之前公開發布的社會責任報告,其中不包括在報表附注中提及的履行有關社會責任的上市公司。截至2012年12月31日,河南省上市公司共計65家。

(一)數量分布。從表1可以看出,2012年河南省上市公司共有65家:上交所有25家,其中有12家披露了社會責任報告,比例為48%;深交所有40家,其中有21家披露了社會責任報告,比例為52.50%;整個河南省上市公司獨立披露社會責任報告的比例為50.77%,其中上交所披露比例略低于深交所披露比例。通過對表1和表2進行對比可以發現,2012年河南省上市公司在披露獨立社會責任報告的數量和比例上都比2011年有了大幅的增長,在上交所和深交所的公司數量都有了不同程度的增長,尤其在深交所的獨立披露社會責任報告的數量已經超過半數,可見河南省上市公司對社會責任報告的披露愈來愈重視。

表1 2012年度河南省上市公司社會責任報告披露情況

表2 2011年度河南省上市公司社會責任報告披露情況

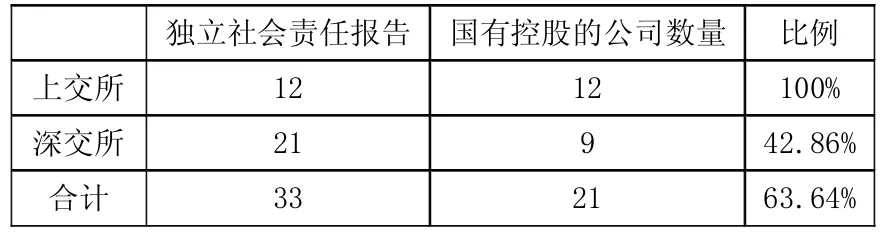

(二)是否國有控股。從表3可以發現,國有控股公司占整個單獨披露社會責任報告的上市公司的比例為63.64%,上交所披露社會責任報告的河南省上市公司全部為國有控股公司,深交所的國有控股公司比例為42.86%,不到半數。從整體上看,在單獨披露社會責任報告的河南省上市公司中,國有控股公司具有一定的優勢。

(三)所屬的行業。下頁表4為樣本上市公司的行業分布。由于河南省上市公司中大部分為制造業,因此在單獨披露社會責任報告的公司中以制造業的上市公司數量最多,但是其他行業如信息技術業等,今年首次出現了上市公司單獨披露社會責任報告的情況。

(四)編制依據。在33份單獨披露的社會責任報告中,提及編制依據的有14家公司,所占比重為42.42%,其編制依據主要包括《上海證券交易所上市公司環境信息披露指引》和《深圳證券交易所上市公司社會責任指引》,還有兩家上市公司的編制依據分別為《中國企業社會責任報告編寫指南》和國資委出臺的《關于中央企業履行社會責任的指導意見》。可以看出,大部分公司并沒有提及編制依據,容易導致編制具有主觀性,即使提到編制依據的上市公司,其編制依據也不盡相同。然而,上市公司間采取不同的編制依據,將使得其社會責任報告的可比性大大降低。

表3 國有控股公司的分布情況

(五)是否經過審驗。通過對這33家上市公司的社會責任報告進行調查發現,所有的上市公司單獨披露的社會責任報告均未經過第三方中介機構進行審驗,僅僅是上市公司的自我評價,缺乏可信任性。

(六)是否提及不足。33家上市公司的社會責任報告中,對于公司社會責任履行的不足,大部分上市采取了避而不談或一筆帶過的方式,但中航光電、中原特鋼和林州重機三家上市公司在社會責任報告中談及了具體的不足。雖然所占比重不高,但是卻反映了一種良好的趨勢,這將有利于上市公司客觀披露實際情況,使各利益相關者全面了解上市公司社會責任報告的真實情況。

(七)社會責任報告的質量。社會責任報告質量的高低可以由很多指標進行衡量,筆者主要從四個方面來衡量社會責任報告的質量,如表5至表8所示。

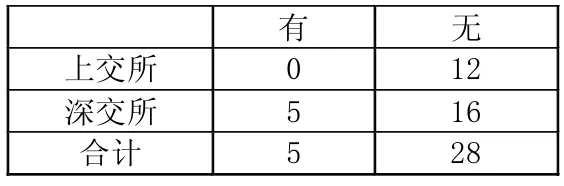

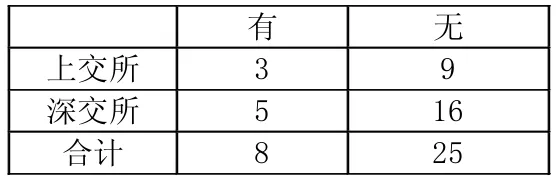

上市公司是否采用了圖文并茂的形式披露社會責任報告以及是否披露了彩色版本的社會責任報告,這可以反映出上市公司對社會責任報告披露的重視程度。一般情況下上市公司對其越重視,其社會責任報告的質量就越高,從表5和表6可以看出,深交所的河南省上市公司其社會責任報告的披露形式整體較好。

表4 單獨披露社會責任報告的上市公司行業分布

表5 社會責任報告是否圖文并茂

表6社會責任報告是否為彩色版本

上市公司披露社會責任報告的主要目的之一就是為利益相關者服務并提供有用的信息,因此上市公司社會責任報告的編制和披露必須考慮利益相關者。從統計分析情況看,深交所的河南省上市公司均在報告中提及了利益相關者,這可能與《深圳證券交易所上市公司社會責任指引》明確規定了利益相關者的范疇有一定的關系。此外,上交所的大部分河南省上市公司也都在其社會責任報告中披露了相應的利益相關者,可見上市公司比較認可將對利益相關者的責任明確地反映在社會責任報告中。

表7 社會責任報告是否考慮了利益相關者

從2011年和2012年河南省上市公司披露的社會責任報告篇幅對比來看,2012年的篇幅有著明顯的增長趨勢,首次出現了超過20頁的社會責任報告,說明河南省上市公司在社會責任報告中披露的信息越來越全面,信息量也越來越多。

表8 社會責任報告的篇幅情況

二、完善上市公司社會責任報告披露的建議

(一)推動上市公司切實履行社會責任。2012年河南省上市公司單獨披露社會責任報告的數量與2011年相比,雖然提高幅度較大,但是其比例仍然只達到了一半左右,可見還有很多上市公司對社會責任的披露不夠重視,這就要求社會監管機構對上市公司進行宣傳和培訓。對于社會責任履行和報告較好的上市公司,應加強對其的宣傳,在必要時給予一定的物質和精神獎勵,使上市公司感到履行社會責任是既服務社會又推動公司發展的雙贏優勢,提高其自覺披露的積極性。

(二)發揮國有控股公司的模范作用。在河南省上市公司中,國有控股公司在披露社會責任報告方面具有比較明顯的優勢,這說明國有控股公司在履行社會責任報告方面起到了較好的帶頭作用,要積極發揮國有控股公司的模范作用,從而帶動非國有公司對社會責任報告的披露。國有控股上市公司的監管機構即國有資產監督管理委員會應當積極發揮其監管作用,將社會責任報告的披露納入到主要領導者的業績考核評價體系中,與管理層的薪酬掛鉤,從而提高國有控股上市公司披露社會責任報告的積極性和主動性。

(三)完善社會責任報告的編制制度。由于監管部門對編制依據的要求并不明確,一般情況下,上市公司都是根據其所在的證券交易所來執行各交易所制定的編制要求,但也有個別上市公司選擇其他的編制標準,不便于使用者閱讀和比較,降低了社會責任報告的功效。社會責任報告的編制標準首先應當進行格式的統一,將必須進行披露的項目列示出來要求上市公司進行強制性披露,而沒有列示的部分可以根據不同的行業進行披露,其次應當加快制定社會責任報告制度或準則,使社會責任報告的編制有章可循,逐漸在上市公司層面將社會責任報告的披露規范化,使社會責任報告成為年報的重要組成部分。

(四)加強對社會責任報告的外部審計。由于監管機構并未要求對外披露的社會責任報告必須經過中介機構的審計,因此每年對披露的社會責任報告進行審計的上市公司很少,對于社會公眾而言社會責任報告的可信性大大降低。目前我國尚未出臺針對社會責任報告的審計準則,因此應當在建立和完善社會責任報告準則的基礎上,加快相應審計準則的制定,從而提高上市公司社會責任報告的可信性和有用性。

(五)增加對社會責任報告的反饋途徑。目前大部分上市公司在披露社會責任報告時只選擇對自身有利的信息,而回避了沒有履行或沒有履行到位的社會責任現象。在現階段自愿披露社會責任報告且無需經過審計的背景下,上市公司應當在其社會責任報告中公布報告使用者和社會公眾對社會責任報告的反饋途徑,接受報告使用者和社會公眾的監督,從而不斷提高社會責任報告披露的質量。

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48