商品期貨套期交易會計處理淺析

2014-09-18 01:32:18浙江中邦實業(yè)發(fā)展有限公司汪燕云

財會通訊 2014年25期

關(guān)鍵詞:價值

浙江中邦實業(yè)發(fā)展有限公司 汪燕云

《國際會計準(zhǔn)則第9號——金融工具》之套期會計(征求意見稿)中已經(jīng)取消了“80%-125%”的標(biāo)準(zhǔn),并引入了“重新平衡”的概念,即當(dāng)套期工具和被套期項目之間存在經(jīng)濟(jì)關(guān)系,且信用風(fēng)險并不主導(dǎo)由該經(jīng)濟(jì)關(guān)系變動而引起的價值變動時,企業(yè)根據(jù)此經(jīng)濟(jì)關(guān)系設(shè)定套期比例,并在套期關(guān)系被指定的會計期間內(nèi),持續(xù)跟蹤此經(jīng)濟(jì)關(guān)系并據(jù)此持續(xù)地對套期有效性進(jìn)行評價,重新修正套期比例。基于上述理論,對公允價值套期業(yè)務(wù)核算進(jìn)行示例,希望相關(guān)核算辦法能夠?qū)ζ谪浶袠I(yè)套保業(yè)務(wù)的開展和期貨市場的繁榮起到積極作用。

一、采用套期會計的條件

滿足下列條件時,企業(yè)可以運用套期會計進(jìn)行會計處理:(1)套期關(guān)系由滿足《企業(yè)會計準(zhǔn)則第24號—套期保值》相關(guān)指定條件的套期工具和被套期項目組成。在套期開始時,對套期關(guān)系有正式的指定,并準(zhǔn)備了關(guān)于套期關(guān)系、風(fēng)險管理目標(biāo)和套期策略的正式書面文件,且該文件載明了套期工具、被套期項目、被套期風(fēng)險的性質(zhì)、套期比例確定的方式以及有效性評價方法和時點等內(nèi)容;(2)套期有效性能夠可靠地計量,即被套期風(fēng)險引起的被套期項目的公允價值以及套期工具的公允價值能夠可靠計量。套期預(yù)期持續(xù)有效,且符合企業(yè)最初為該套期關(guān)系所確定的風(fēng)險管理策略;(3)套期工具和被套期項目之間存在較為穩(wěn)定的經(jīng)濟(jì)關(guān)系,且信用風(fēng)險并不主導(dǎo)由該經(jīng)濟(jì)關(guān)系變動而引起的價值變動。企業(yè)應(yīng)根據(jù)此經(jīng)濟(jì)關(guān)系設(shè)定套期比例,并在套期關(guān)系被指定的會計期間內(nèi),持續(xù)跟蹤此經(jīng)濟(jì)關(guān)系并持續(xù)地對套期有效性進(jìn)行評價。在風(fēng)險管理目標(biāo)和套期策略不變的情況下,于套期關(guān)系被指定的會計期間內(nèi),企業(yè)定期(至少于編制中期財務(wù)報告時)根據(jù)被套期項目和套期工具的實際經(jīng)濟(jì)關(guān)系變動情況,重新調(diào)整被套期項目或套期工具的套期數(shù)量,修正套期比例,確保該套期在套期關(guān)系被指定的會計期間內(nèi)持續(xù)有效。套期關(guān)系一經(jīng)指定,在原風(fēng)險管理策略和目標(biāo)不變的前提下,不應(yīng)主動撤銷套期關(guān)系。

二、套期業(yè)務(wù)會計科目設(shè)置

(一)套期工具 本科目核算企業(yè)開展套期保值業(yè)務(wù)時,套期工具的公允價值及其變動形成的資產(chǎn)或負(fù)債;本科目可按套期工具類別進(jìn)行明細(xì)核算;本科目期末借方余額,反映企業(yè)持有的套期工具形成資產(chǎn)的公允價值;本科目期末貸方余額,反映企業(yè)持有的套期工具形成負(fù)債的公允價值。

(二)被套期項目 本科目核算企業(yè)開展套期保值業(yè)務(wù)時,被套期項目公允價值及其變動形成的資產(chǎn)或負(fù)債。本科目可按被套期項目類別進(jìn)行明細(xì)核算,本科目期末借方余額,反映企業(yè)被套期項目形成資產(chǎn)的公允價值;本科目期末貸方余額,反映企業(yè)被套期項目形成負(fù)債的公允價值。

(三)套期損益 本科目核算企業(yè)開展套期保值業(yè)務(wù)時,有效套期關(guān)系中套期工具或被套期項目的公允價值變動。本科目可按業(yè)務(wù)類別進(jìn)行明細(xì)核算。套期工具、被套期項目等形成的公允價值變動,按照“套期工具”、“被套期項目”科目的相關(guān)規(guī)定進(jìn)行處理。會計期末,應(yīng)將本科目余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后本科目無余額。

三、商品期貨套期交易會計處理例析

為了詳細(xì)說明商品期貨套期會計處理方法,本文運用重新平衡概念的公允價值套期會計核算

[例]2013年5月,某鋼貿(mào)商購入螺紋鋼1000噸,單價3650元/噸,預(yù)計10月銷售,為了規(guī)避價格下跌的風(fēng)險,鋼貿(mào)商以3780元∕噸的價格賣出9月(最晚于15日之前交割)的螺紋鋼期貨產(chǎn)品保值,期貨合約保證金為合約價值的10%,基差為-130元∕噸。截至6月30日,鋼材的現(xiàn)貨市場價跌至3550元/噸,期貨的交易價跌至3675元/噸,基差為-125元/噸。截至9月30日,鋼材的現(xiàn)貨市場價跌至3450元/噸,期貨的交易價跌至3500元/噸,基差為-50元/噸。直至2012年10月15日,期貨合約到期平均以交易價3480元∕噸進(jìn)行平倉,2012年12月31日以3420元/噸賣給建筑公司,該業(yè)務(wù)結(jié)束。

步驟一:套期關(guān)系的指定及相關(guān)文件的準(zhǔn)備

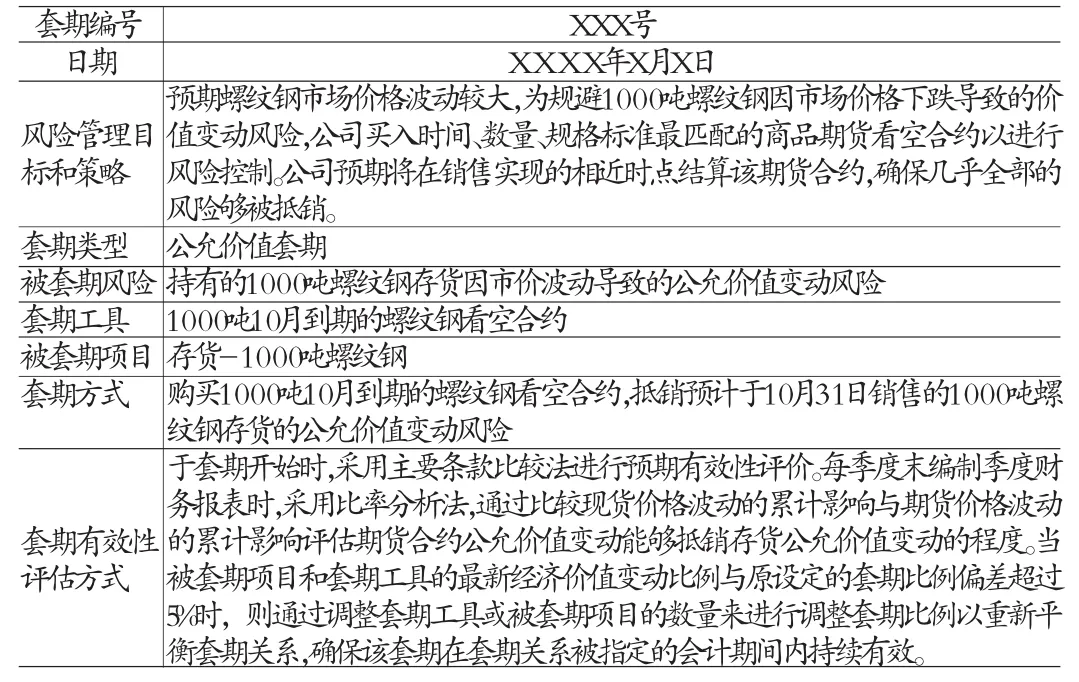

步驟二:套期有效性評價(見表1)

表1

第一,初始評價:根據(jù)過去幾年的統(tǒng)計數(shù)據(jù)分析,螺紋鋼期貨合約的價格變動與螺紋鋼的現(xiàn)貨價格高度相關(guān),套期工具和被套期項目之間的套期比例為1:1。

第二,資產(chǎn)負(fù)債表日的有效性評價和重新平衡考慮:

(1)截至20X2年6月30日

存貨的公允價值變動:1000×(3550-3650)=-100000(損失)

期貨合約的公允價值變動:1000×(3675-3780)=105000(利得)

風(fēng)險的抵銷程度:105000/100,000=105%

重新平衡的考慮:雖然期貨合約和存貨的價值變動未完全同步,但偏差率在原先設(shè)定的5%以內(nèi),符合原定的套期目標(biāo),無需調(diào)整套期比例。

(2)截至20X2年9月30日

存貨的公允價值變動:1000×(3450-3650)=-200000(損失)

期貨合約的公允價值變動:1000×(3500-3780)=280000(利得)

風(fēng)險的抵銷程度:280000/200000=140%(偏離了原定的套期目標(biāo),需要調(diào)整套期比例)

重新平衡的考慮:由于期貨合約和存貨的價值變動比例偏離了原先設(shè)定的套期比例,公司減少用于套期的期貨合約數(shù)量280噸,并相應(yīng)更新了套期文件,指定剩余的720噸期貨合約為1000噸螺紋鋼存貨的公允價值變動風(fēng)險的套期工具。修改后的套期比例為0.72:1。按照修改后的套期比例,套期工具的累計公允價值變動為201600,對沖效果達(dá)到100.8%,符合原定的套期目標(biāo),套期將持續(xù)有效。

步驟三:會計處理

(假設(shè)不考慮交易手續(xù)費、倉儲費用以及遞延所得稅影響,單位:元)

(1)鋼貿(mào)商購進(jìn)1000噸螺紋鋼現(xiàn)貨

借:存貨——螺紋鋼3650000

應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)620500貸:銀行存款 4270500

(2)購買1000噸螺紋鋼期貨看空合約,開倉合約準(zhǔn)備金在其他貨幣資金中反映。

借:其他貨幣資金——期貨保證金——持倉保證金378000

貸:其他貨幣資金——期貨保證金——未占用保證金378000

(3)同時將1000噸螺紋鋼現(xiàn)貨指定為被套期項目:

借:被套期項目——螺紋鋼3650000

貸:存貨——螺紋鋼3650000

(4)6月30日,根據(jù)期貨和現(xiàn)貨的價格波動分別確認(rèn)套期工具和被套期項目的損益:

借:套期損益 100000

貸:被套期項目——螺紋鋼100000

借:套期工具 105000

貸:套期損益 105000

(5)9月30日,確認(rèn)重新平衡后的套期工具和被套期項目的損益,同時將不再屬于套期工具的期貨合約的公允價值變動計入公允價值變動損益:

借:套期損益 100000

貸:被套期項目——螺紋鋼100000

(注:1000×(3450-3650)-(-100000))=-100000)

借:套期工具 96600

貸:套期損益 96600

(注:720×(3780-3500)-105000=96600)

借:交易性金融資產(chǎn) 78400

貸:公允價值變動損益 78400

(注:280×(3780-3500)=78400)

(6)假設(shè)經(jīng)過重新平衡不再屬于套期工具的280噸期貨并未提前平倉,即所有1000噸期貨合約均于10月平倉,而現(xiàn)貨也已于10月15日交付,確認(rèn)相關(guān)公允價值變動,并分別于平倉及銷售時終止確認(rèn)套期工具和被套期項目。對于不屬于套期工具的期貨合約的平倉,應(yīng)終止確認(rèn)相關(guān)金融資產(chǎn)。

繼續(xù)確認(rèn)公允價值變動

借:套期損益 30000

貸:被套期項目——螺紋鋼30000

(注:1000×(3420-3650)-(-200000)=-30000)

借:套期工具 14400

貸:套期損益 14400

(注:720×(3780-3480)-201600=14400)

借:交易性金融資產(chǎn) 5600

貸:公允價值變動損益 5600

(注:280×(3780-3480)-78400=5600)

全部1000噸螺紋鋼期貨合約于10月中上旬平倉

借:其他貨幣資金——期貨保證金——未占用保證金

300000

貸:套期工具 216000

交易性金融資產(chǎn) 84000

借:其他貨幣資金——期貨保證金——未占用保證金378000

貸:其他貨幣資金——期貨保證金——持倉保證金

378000

借:投資收益: 14000

貸:套期損益 14000

(注:1000×(3420-3650)+720×(3780-3480)=-14000)

借:公允價值變動損益: 84000

貸:投資收益 84000

(注:280×(3780-3480)=84000)

12月31日銷售1000噸螺紋鋼現(xiàn)貨借:銀行存款 4001400

貸:主營業(yè)務(wù)收入——螺紋鋼——定價服務(wù)3420000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)581400

借:主營業(yè)務(wù)成本——螺紋鋼3420000

貸:被套期項目——螺紋鋼3420000

按照上述各步驟會計處理,全部期貨現(xiàn)貨交易結(jié)束后,套期工具、被套期項目、交易性金融資產(chǎn)的賬面價值應(yīng)該全部為0,累計套期損益的金額應(yīng)較小(因為套期持續(xù)有效的情況下,套期工具公允價值變動應(yīng)與被套期項目公允價值變動幾乎完全抵銷,因此不會產(chǎn)生大的損失或收益)。無效套期的公允價值變動最終體現(xiàn)為投資收益/(損失)。毛利則反映該存貨自購入時的預(yù)期毛利,該毛利通過公允價值套期業(yè)務(wù)被鎖定,不會隨市價的波動而變化。

[1]財政部:《企業(yè)會計準(zhǔn)則第24號—套期保值》,財會[2006]3號。

[2]陳陽:《新準(zhǔn)則下套期保值的會計處理》,《商業(yè)經(jīng)濟(jì)》2011年第19期。

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02