基于百度并購(gòu)91 無(wú)線案例的互聯(lián)網(wǎng)企業(yè)并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)研究

2014-09-18 12:49:22湖南大學(xué)工商管理學(xué)院湖南長(zhǎng)沙410079天津財(cái)經(jīng)大學(xué)財(cái)務(wù)處天津300222

商業(yè)會(huì)計(jì) 2014年17期

□(湖南大學(xué)工商管理學(xué)院湖南長(zhǎng)沙410079天津財(cái)經(jīng)大學(xué)財(cái)務(wù)處天津300222)

一、背景

在并購(gòu)重組相關(guān)產(chǎn)業(yè)政策的刺激下,2013年我國(guó)并購(gòu)市場(chǎng)異常活躍,并購(gòu)案例數(shù)和并購(gòu)金額都創(chuàng)歷史新高,其中互聯(lián)網(wǎng)領(lǐng)域并購(gòu)異軍突起,格外引人注目。據(jù)清科研究中心數(shù)據(jù)統(tǒng)計(jì),中國(guó)市場(chǎng)2013年共完成并購(gòu)1 232起,同比上升24.3%,涉及的并購(gòu)金額達(dá)932.03億美元,同比漲幅為83.6%。其中,中國(guó)廣義互聯(lián)網(wǎng)行業(yè)共發(fā)生并購(gòu)交易317起,包括進(jìn)行中及已完成交易,同比增長(zhǎng)100.6%;披露金額的278起交易共涉及交易額143.49億美元,較去年同期增長(zhǎng)164.5%。以BAT(百度、阿里巴巴和騰訊)為首的互聯(lián)網(wǎng)巨頭在并購(gòu)市場(chǎng)風(fēng)起云涌,2013年在并購(gòu)金額排名前10位的并購(gòu)案例中BAT就占據(jù)8席。互聯(lián)網(wǎng)領(lǐng)域并購(gòu)浪潮的到來(lái)、并購(gòu)失敗案例的增多使得我們對(duì)該領(lǐng)域并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)注與日俱增。在此背景下,本文以2013年發(fā)生的我國(guó)互聯(lián)網(wǎng)歷史上最大的并購(gòu)案——百度并購(gòu)91無(wú)線為例,探討了互聯(lián)網(wǎng)行業(yè)并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)特征與應(yīng)對(duì)策略,以期為相關(guān)決策提供一些參考。

二、互聯(lián)網(wǎng)行業(yè)特點(diǎn)及其對(duì)并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)的影響

與其他行業(yè)類似,互聯(lián)網(wǎng)行業(yè)并購(gòu)的財(cái)務(wù)風(fēng)險(xiǎn)主要包括估值風(fēng)險(xiǎn)和融資支付風(fēng)險(xiǎn)兩大方面。然而,互聯(lián)網(wǎng)行業(yè)自身特點(diǎn)決定了并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)的行業(yè)獨(dú)特性。

(一)輕資產(chǎn)行業(yè)

互聯(lián)網(wǎng)行業(yè)屬于典型的輕資產(chǎn)行業(yè),輕資產(chǎn)企業(yè)的盈利模式主要依靠技術(shù)研發(fā)、客戶資源、品牌文化、供應(yīng)和銷售渠道等“輕資產(chǎn)”來(lái)獲得持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì)和企業(yè)績(jī)效,特別重視非財(cái)務(wù)資源在企業(yè)價(jià)值創(chuàng)造中的作用,而盡量降低固定資產(chǎn)、存貨等投資(戴天婧等,2012)。由于企業(yè)輕資產(chǎn)在企業(yè)資產(chǎn)中占很大比例,且這些資產(chǎn)絕大部分都難以通過(guò)會(huì)計(jì)計(jì)量手段等進(jìn)入財(cái)務(wù)報(bào)表,因此實(shí)際上大量有價(jià)值的無(wú)形資產(chǎn)都游離于財(cái)務(wù)報(bào)表外,這使得對(duì)互聯(lián)網(wǎng)企業(yè)的估值困難重重。

(二)產(chǎn)業(yè)融合加劇

近年來(lái),互聯(lián)網(wǎng)行業(yè)競(jìng)爭(zhēng)異常激烈,這也是其并購(gòu)異常活躍的重要原因,競(jìng)爭(zhēng)加劇直接導(dǎo)致了互聯(lián)網(wǎng)行業(yè)內(nèi)部和外部的產(chǎn)業(yè)融合加速。從互聯(lián)網(wǎng)行業(yè)內(nèi)部來(lái)看,行業(yè)細(xì)分越來(lái)越模糊,最突出的表現(xiàn)是移動(dòng)互聯(lián)網(wǎng)領(lǐng)域與傳統(tǒng)的PC互聯(lián)網(wǎng)領(lǐng)域的融合越來(lái)越明顯;從互聯(lián)網(wǎng)行業(yè)外部來(lái)看,不同產(chǎn)業(yè)之間的融合正在加快形成,如傳統(tǒng)新聞媒體行業(yè)、銀行、電信行業(yè)等逐漸與互聯(lián)網(wǎng)企業(yè)融合,視頻、影視、游戲等彼此滲透。產(chǎn)業(yè)融合的結(jié)果使得互聯(lián)網(wǎng)企業(yè)經(jīng)營(yíng)業(yè)務(wù)多元化,大規(guī)模投資顯著增加了企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),同時(shí)也增加了并購(gòu)后企業(yè)整合的難度。

(三)獨(dú)特的融資結(jié)構(gòu)

互聯(lián)網(wǎng)企業(yè)高投入、高風(fēng)險(xiǎn)、資本密集型、技術(shù)密集型等特點(diǎn)決定了其獨(dú)特的融資結(jié)構(gòu),即明顯的股權(quán)融資偏好。一方面,我國(guó)金融制度和相關(guān)法律法規(guī)使互聯(lián)網(wǎng)行業(yè)很難通過(guò)間接融資獲得足夠的銀行貸款,傳統(tǒng)的融資模式無(wú)法滿足其大量的資本要求;另一方面,由于互聯(lián)網(wǎng)行業(yè)風(fēng)險(xiǎn)大、信息不對(duì)稱、擔(dān)保體系較弱等原因,使得銀行不愿向高科技的中小企業(yè)提供貸款。因此,互聯(lián)網(wǎng)企業(yè)普遍選擇了與國(guó)際風(fēng)險(xiǎn)資本合作,私募(PE)和風(fēng)險(xiǎn)投資(VC)成為最重要的資金來(lái)源。這樣的融資結(jié)構(gòu)使其資產(chǎn)負(fù)債率很低,隨著并購(gòu)?fù)顿Y規(guī)模增大,企業(yè)往往會(huì)快速增加其負(fù)債,導(dǎo)致資產(chǎn)負(fù)債率上升,財(cái)務(wù)風(fēng)險(xiǎn)逐漸增大,但也為資本結(jié)構(gòu)優(yōu)化創(chuàng)造了條件。

(四)獨(dú)特的現(xiàn)金流結(jié)構(gòu)

互聯(lián)網(wǎng)企業(yè)在不同的生命周期往往具有不同的現(xiàn)金流分布。在企業(yè)初期和成長(zhǎng)期往往具有較少的現(xiàn)金收入,由于研發(fā)支出、市場(chǎng)開(kāi)拓等的剛性需求使得現(xiàn)金支出巨大,這時(shí)企業(yè)最關(guān)注的是其市場(chǎng)份額、用戶規(guī)模等非財(cái)務(wù)指標(biāo)。互聯(lián)網(wǎng)企業(yè)發(fā)展的整個(gè)過(guò)程中都特別重視市場(chǎng)份額和用戶規(guī)模,這是區(qū)別于其他行業(yè)的重要一點(diǎn),淘寶網(wǎng)、打車軟件的發(fā)展歷程是極好的佐證。等到市場(chǎng)份額和用戶規(guī)模發(fā)展到一定程度企業(yè)才會(huì)逐漸開(kāi)始出現(xiàn)正的現(xiàn)金流,但在此之前企業(yè)將面臨巨大的財(cái)務(wù)挑戰(zhàn)。互聯(lián)網(wǎng)行業(yè)高風(fēng)險(xiǎn)、高技術(shù)也決定了其現(xiàn)金流具有較大的波動(dòng)性和增長(zhǎng)的不確定性。

三、百度并購(gòu)91無(wú)線的案例分析

(一)并購(gòu)概況

1.百度、91無(wú)線的概況。百度是全球最大的中文搜索引擎公司,此外還涉及其他眾多互聯(lián)網(wǎng)領(lǐng)域,近些年并購(gòu)?fù)顿Y活躍。91無(wú)線是網(wǎng)龍網(wǎng)絡(luò)有限公司(代碼:777.HK)的控股子公司,其無(wú)線平臺(tái)是集成91手機(jī)助手、91移動(dòng)開(kāi)放平臺(tái)、安卓網(wǎng)、安卓市場(chǎng)、91手機(jī)娛樂(lè)、91熊貓看書(shū)等豐富完整的移動(dòng)互聯(lián)應(yīng)用產(chǎn)品群的移動(dòng)端口,同時(shí)也是國(guó)內(nèi)最具影響力、最大的智能手機(jī)服務(wù)平臺(tái)。

2.并購(gòu)背景與過(guò)程。近些年,互聯(lián)網(wǎng)領(lǐng)域激烈的競(jìng)爭(zhēng)使百度傳統(tǒng)的搜索業(yè)務(wù)面臨發(fā)展瓶頸,同時(shí),移動(dòng)互聯(lián)網(wǎng)迅速崛起并快速滲透到大家的日常生活。百度并購(gòu)91無(wú)線最主要的意圖也是為了戰(zhàn)略布局移動(dòng)互聯(lián)網(wǎng)領(lǐng)域,借助91無(wú)線強(qiáng)大的移動(dòng)互聯(lián)網(wǎng)平臺(tái),以期在移動(dòng)互聯(lián)網(wǎng)領(lǐng)域占有一席之地。2013年7月16日,百度官方宣布百度與網(wǎng)龍網(wǎng)絡(luò)有限公司達(dá)成協(xié)議,將向網(wǎng)龍收購(gòu)其持有的91無(wú)線網(wǎng)絡(luò)有限公司全部股權(quán)。同時(shí),百度表示將出資19億美元收購(gòu)91無(wú)線已發(fā)行的全部股本。2013年10月1日,百度宣布正式順利完成對(duì)91無(wú)線100%股權(quán)的收購(gòu),91無(wú)線成為百度的全資附屬子公司,并保持獨(dú)立運(yùn)營(yíng)。

(二)估值風(fēng)險(xiǎn)

該并購(gòu)案例爭(zhēng)論的一個(gè)焦點(diǎn)是91無(wú)線的估值問(wèn)題,輿論普遍認(rèn)為百度對(duì)91無(wú)線的估值過(guò)高,蘊(yùn)含較大的財(cái)務(wù)風(fēng)險(xiǎn)。根據(jù)鳳凰網(wǎng)對(duì)4 098位網(wǎng)民的在線調(diào)查顯示有64.30%的網(wǎng)民認(rèn)為91無(wú)線不值19億美元,對(duì)其估值太高。導(dǎo)致估值過(guò)高的原因,本文認(rèn)為有三點(diǎn):首先,百度急于在移動(dòng)互聯(lián)網(wǎng)進(jìn)行戰(zhàn)略布局導(dǎo)致了較高的時(shí)間溢價(jià)。相比騰訊、阿里兩家公司,百度在移動(dòng)互聯(lián)網(wǎng)領(lǐng)域處于劣勢(shì),為了能夠搶占移動(dòng)互聯(lián)網(wǎng)市場(chǎng),百度不惜高價(jià)進(jìn)行收購(gòu)。其次,91無(wú)線業(yè)已形成的移動(dòng)互聯(lián)網(wǎng)生態(tài)系統(tǒng)導(dǎo)致了較高協(xié)同溢價(jià)。由于輕資產(chǎn)企業(yè)估值難度很大,91無(wú)線在移動(dòng)端市場(chǎng)、技術(shù)、人才、品牌等效應(yīng)都可能導(dǎo)致較高的戰(zhàn)略價(jià)值。最后,騰訊、阿里巴巴攪局抬價(jià)效應(yīng)和91無(wú)線欲分拆上市的廣告效應(yīng)也起到了推波助瀾的作用。

(三)融資支付風(fēng)險(xiǎn)

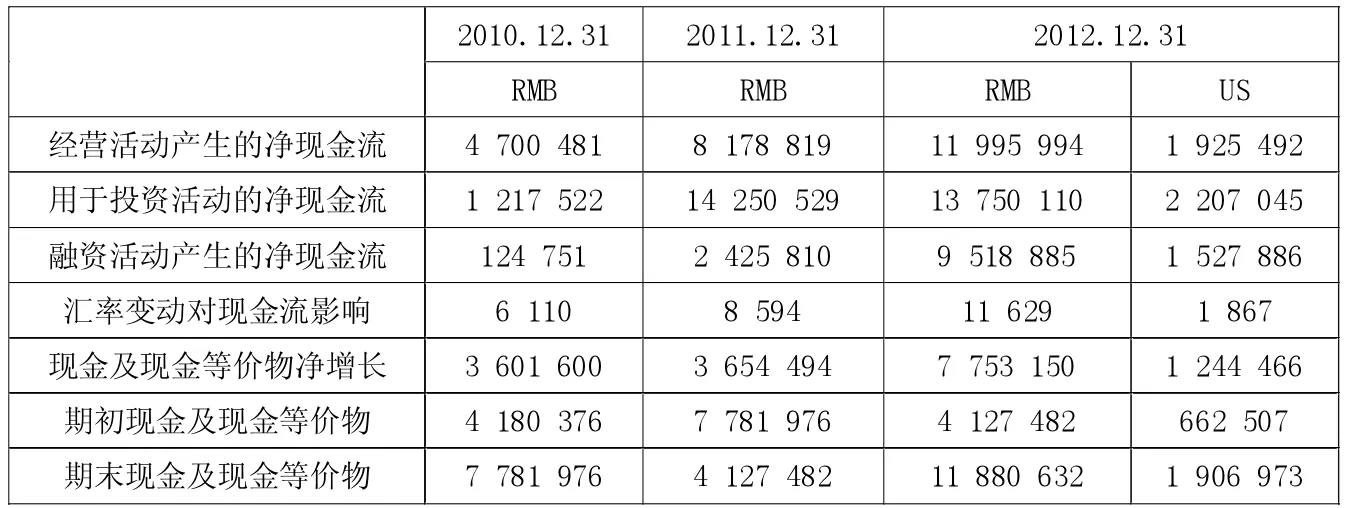

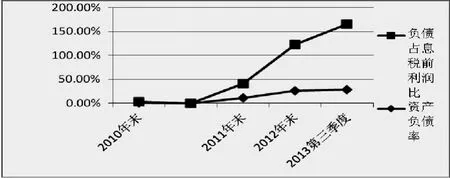

從下頁(yè)表1可以看出,百度公司2011、2012年度的投資活動(dòng)凈現(xiàn)金流是2010年的約14倍和13倍,增長(zhǎng)速度之快令人瞠目,同時(shí),2011、2012年度融資活動(dòng)的凈現(xiàn)金流是2010年的約20倍和90倍。這說(shuō)明百度公司從2011年開(kāi)始通過(guò)大規(guī)模的融資活動(dòng)支持了其近年大量的投資收購(gòu)活動(dòng),這與實(shí)際情況是一致的。百度2012年底期末現(xiàn)金及現(xiàn)金等價(jià)物約為119億元,而百度在2013年僅并購(gòu)91無(wú)線(19 億美元)、PPS(3.7 億美元)、糯米網(wǎng)(1.6億美元)三家公司共計(jì)支出約24億美元(約合人民幣144億元),這還不包括其他大量的投資活動(dòng)。因此,可以得出結(jié)論:百度近幾年大規(guī)模的投資并購(gòu)活動(dòng)使得其財(cái)務(wù)風(fēng)險(xiǎn)迅速增加。這一點(diǎn)也可以從百度公司近幾年的資產(chǎn)負(fù)債率、負(fù)債占息稅前利潤(rùn)比兩個(gè)指標(biāo)變化看出,如下頁(yè)圖1所示(資料由筆者根據(jù)百度公司財(cái)務(wù)報(bào)表整理繪制而成)。

由圖1可知,百度公司近四年的資產(chǎn)負(fù)債率分別為0.78%、10.70%、26.15%、27.91%,呈現(xiàn)明顯的上升。負(fù)債占息稅前利潤(rùn)比更是從2010年的2%快速增長(zhǎng)到2013年第三季度末137%。由此可分析出,公司負(fù)債率的大幅增加正是公司大規(guī)模融資的重要來(lái)源之一。

表1 百度2010至2012年現(xiàn)金流分析 單位:千元

圖1 百度2010至2013年第三季度負(fù)債水平

(四)財(cái)務(wù)風(fēng)險(xiǎn)控制

通過(guò)上面的分析我們得出如下結(jié)論:百度19億美元收購(gòu)91無(wú)線,綜合各方面來(lái)看蘊(yùn)藏很大的高估值風(fēng)險(xiǎn);百度通過(guò)大規(guī)模舉債支持近年來(lái)公司頻繁的投資并購(gòu)活動(dòng),這一方面使得公司的現(xiàn)金及等價(jià)物大幅下降,另一方面使得公司資產(chǎn)負(fù)債率陡然升高,百度公司面臨的財(cái)務(wù)風(fēng)險(xiǎn)快速增加。然而,這是否說(shuō)明百度公司的財(cái)務(wù)風(fēng)險(xiǎn)已經(jīng)不可控制呢?答案是否定的。

一方面,對(duì)于高估值的財(cái)務(wù)風(fēng)險(xiǎn)百度顯然是采取了風(fēng)險(xiǎn)容忍策略。對(duì)91無(wú)限的高估值盡管引發(fā)了各界的爭(zhēng)論,但收購(gòu)91無(wú)線從百度戰(zhàn)略布局的角度來(lái)講無(wú)疑具有重要意義。對(duì)財(cái)務(wù)風(fēng)險(xiǎn)的管理應(yīng)當(dāng)強(qiáng)調(diào)服從企業(yè)的戰(zhàn)略安排,企業(yè)正確的戰(zhàn)略制定是并購(gòu)財(cái)務(wù)風(fēng)險(xiǎn)控制的源頭。因此,雖然存在高估值風(fēng)險(xiǎn),但也是勢(shì)在必行,降低高估值的有效辦法包括發(fā)揮投資銀行、咨詢公司等專業(yè)機(jī)構(gòu)的作用。

另一方面,百度公司融資支付風(fēng)險(xiǎn)的本質(zhì)是其資本結(jié)構(gòu)的優(yōu)化調(diào)整問(wèn)題。百度公司資產(chǎn)負(fù)債率上升盡管提高了其財(cái)務(wù)風(fēng)險(xiǎn),但也有有利的一方面,如債務(wù)抵稅、信號(hào)傳遞等。從經(jīng)典的MM定理到權(quán)衡理論、融資優(yōu)序理論再到資本結(jié)構(gòu)的信號(hào)理論,盡管資本結(jié)構(gòu)仍被稱之為“謎”,但資本結(jié)構(gòu)優(yōu)化仍然具有重要的現(xiàn)實(shí)意義。2010百度公司基本沒(méi)有負(fù)債,隨著負(fù)債的逐漸提高百度公司可以利用負(fù)債帶來(lái)的抵稅效應(yīng)和債務(wù)的代理收益,當(dāng)其現(xiàn)值在邊際上等于破產(chǎn)成本和債務(wù)代理成本現(xiàn)值時(shí)公司價(jià)值最大(Modigliani&Miller,1963;Jensen&Meckling,1976)。此外,在 2013 年 7月16日百度宣布與網(wǎng)龍公司達(dá)成收購(gòu)91無(wú)線諒解備忘錄當(dāng)天其股價(jià)大漲4.04%,成交量實(shí)現(xiàn)翻倍,此后股價(jià)持續(xù)上漲,表明這一并購(gòu)行為向市場(chǎng)傳遞了好的信號(hào),從而增加了企業(yè)的價(jià)值。

四、結(jié)語(yǔ)

在互聯(lián)網(wǎng)企業(yè)并購(gòu)盛行的背景下研究其并購(gòu)的財(cái)務(wù)風(fēng)險(xiǎn)有重要意義。互聯(lián)網(wǎng)行業(yè)具有輕資產(chǎn)、產(chǎn)業(yè)融合加劇、獨(dú)特的融資結(jié)構(gòu)和現(xiàn)金流結(jié)構(gòu)等行業(yè)特點(diǎn),這些特點(diǎn)對(duì)互聯(lián)網(wǎng)行業(yè)并購(gòu)中的估值風(fēng)險(xiǎn)和融資支付風(fēng)險(xiǎn)產(chǎn)生重要的影響。高估值的風(fēng)險(xiǎn)主要來(lái)自輕資產(chǎn)難以可靠計(jì)量、未來(lái)現(xiàn)金流的波動(dòng)性和增長(zhǎng)的不確定性等因素,有效的應(yīng)對(duì)策略包括制定正確的戰(zhàn)略規(guī)劃、采用投資銀行、咨詢公司等專業(yè)機(jī)構(gòu)的建議等。而融資支付風(fēng)險(xiǎn)本質(zhì)上是資本結(jié)構(gòu)優(yōu)化問(wèn)題,互聯(lián)網(wǎng)企業(yè)資產(chǎn)負(fù)債率普遍較低為其進(jìn)行資本結(jié)構(gòu)優(yōu)化提供了條件,方向就是適當(dāng)提高互聯(lián)網(wǎng)企業(yè)的負(fù)債率以使企業(yè)享受債務(wù)抵稅效應(yīng)和債務(wù)的代理收益,同時(shí)還可以向市場(chǎng)傳遞良好的信號(hào),提升企業(yè)價(jià)值。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

Defence Technology(2020年4期)2020-07-02 03:16:58

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

青年與社會(huì)(2018年2期)2018-01-25 15:37:06

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 商業(yè)會(huì)計(jì)的其它文章

- 財(cái)務(wù)績(jī)效堯高管薪酬與上市商業(yè)銀行社會(huì)責(zé)任之間關(guān)系探究

- 關(guān)于國(guó)有企業(yè)建立財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警機(jī)制的探討

- 企業(yè)經(jīng)營(yíng)指標(biāo)信息傳遞機(jī)制分析及運(yùn)用

- 產(chǎn)學(xué)研協(xié)同背景下的我國(guó)高校上市公司發(fā)展現(xiàn)狀與對(duì)策

- 機(jī)構(gòu)投資者、股權(quán)制衡與公司績(jī)效關(guān)系研究

- 我國(guó)化工行業(yè)上市公司資本結(jié)構(gòu)對(duì)經(jīng)營(yíng)業(yè)績(jī)影響實(shí)證分析