限購松綁,開發商悄然后撤

2014-09-16 09:35:10孟德陽

英才 2014年9期

關鍵詞:銷售

孟德陽

還在執行限購的城市不多了。

8月初,佛山市成為了廣東省第一個解除限購的城市,至此46個曾經限購的城市只有10家左右還在執行,“北上廣深”依然在列。

這四大城市仍是人們關注的焦點。以北京為例,土地出讓規模、成交量以及價格的多項指標明顯下滑。加之上半年完成計劃指標的公司屈指可數,人們越來越相信,房地產公司正在經歷一場大調整,而且這場調整的周期尚不可知。

去年“瘋”不顧身的購房者,有無法接受現狀的業主們集合去“砸盤”,但這并不能改善他們目前的境遇,反而是提醒了后來者——可以再等等。觀望情緒像一場不知所起的病毒慢慢擴散開來。

扎堆非住宅

7月底,萬科(000002. SZ)、龍湖地產(0960. HK)等房地產公司都紛紛發布自己在商業領域的新產品和未來發展的戰略。

北京萬科于近期發布了寫字樓的三大產品線。萬科高級副總裁毛大慶表示,目前北京土地出讓已經“45%不是住宅了”,而今年北京萬科200億元的銷售中將35%來自非住宅領域。萬科的“城市配套服務商”戰略正在一線城市加速落地。

在同一天,龍湖也對外界公布了其在一線城市的商業布局,其位于東五環外的長楹天街購物中心將于年底開業。龍湖地產CEO邵明曉稱龍湖未來將以銷售物業回款的10%作為上限投資持有型物業,并計劃通過10—15年的時間,將商業地產利潤貢獻比重從目前的5%左右提升至20%以上。

按照計劃,龍湖到2017年持有開業商場總數超過20個(目前是5個),且均位于一線城市和領先的二線城市。

標桿房企這樣頻繁地強調自己在商業辦公地產領域的專業性,有一種可能是源自住宅市場的不景氣。根據國家統計局數據顯示,上半年全國商品房銷售面積48365萬平方米,同比下降6.0%,其中,住宅銷售面積下降7.8%,辦公樓銷售面積下降2.8%,商業營業用房銷售面積增長7.7%,住宅銷售的下滑程度可見一斑。

而上半年房地產開發投資數據顯示,辦公樓和商業營業用房的增速分別為19.0%和23.3%,均高于住宅的13.7%。這似乎在某種程度上說明,房地產行業未來的投資重點在于非住宅領域。

“我們還是堅定不移地投資商業地產。”帝海集團總裁李小明很早就進入了商業地產開發,在位于公主墳的國海廣場接受《英才》記者采訪時,他這樣說道:“20年前,這里還是北京的城鄉結合部。”

李小明認為,目前中國城鎮化不只是在一、二線城市,在一些地級市甚至縣城,有大量的消費需求無法找到合適的出口,因此“沒有就要建”。

不可否認,由于住宅地產和民生的關聯度高,往往受調控政策的影響就會比較大,商業地產受政策影響的就會很小。

“目前中國房地產投資大概4.2萬億。住宅投資大概2.8萬億,占比60%多,這種現象并不健康。”天勢基金總裁韓哲淇告訴《英才》記者,天勢基金也看好非住宅領域的機會,將會圍繞位于北京大興區的第二機場周邊進行投資,募集的資金規模將超過100億元。

要不要堅守大城市?

顯然,對于商業地產投資來說,大城市的風險仍要小于其他城市。李小明稱,目前帝海的主要投資仍集中于核心城市的核心地段,但像萬達廣場這樣的開發模式并不是每一個企業都可以復制。

這是否意味著在中小城市就沒有機會了?也不盡然。

泰禾城地產總裁薛虎認為,目前影響房地產投資最重要的原因是金融政策的調整,無論是對開發商還是個人投資者,金融政策的變化導致了杠桿率降低,因而投資門檻提高了。

“現在市場不是沒有投資沖動,也不是沒有購買力,只不過金融杠桿不支持的話,沒有辦法完成這個投資行為。”薛虎告訴《英才》記者。

對于中型規模的開發商來說,如何用有限的資金獲得更大的效益就成為了必須考慮的問題,一些企業開始放棄一線城市的拿地機會,深耕二、三線城市,甚至條件比較好的四線城市,用“同樣的代價獲得更多資源。”

但是,目前放開限購的城市也正是由于庫存相對處于高位,整個城市總庫存的去化周期較長,使得當地的房地產市場產生了濃重的觀望情緒。

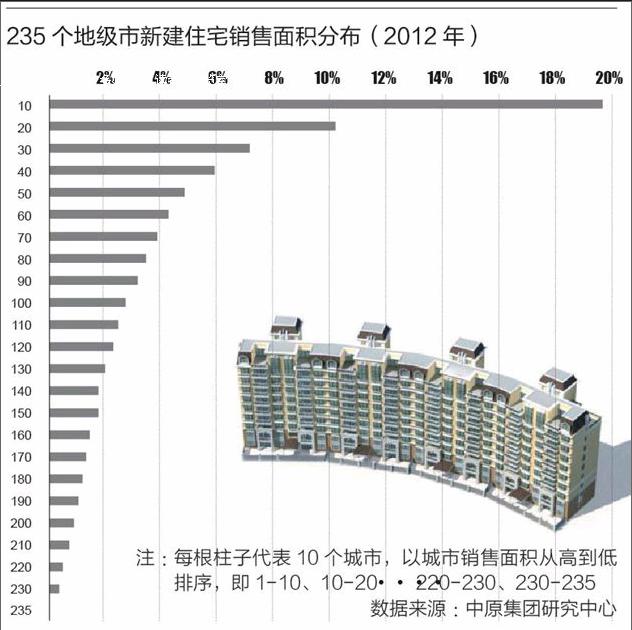

實際上,大城市并不是中國房地產最大的市場。根據中原地產研究數據顯示,如果剔除下轄的郊縣,32個重點城市2012年的銷售面積僅占全國比重的18%,而將下轄郊縣包括在內,這一比重則提高至30%。

中原地產2014年發布的一份報告稱,全國范圍來看,縣級市和排名靠后100位的小型地級市才是全國住宅銷售量增長的主要動力。這和行業內通常所說的全國排名30—50名的三、四線城市不同,這些城市的房價通常在3000—4000元。

薛虎也十分關注這一市場。他將這個市場的開發模式稱為“鄉鎮地產”,據他向《英才》記者介紹,這些城市有很多人在外省市打工,在提高了收入水平之后,通過自己的積蓄返鄉置業。

中原地產的報告判斷,重點城市新建住宅銷售已進入平穩期,未來增長的主要驅動力將來自基于人口規模帶來的需求增長,以往高增長局面難以再現。同時,在全國范圍內,縣級市和小型地級市依然有穩定的住房需求,將成為構成全國住宅市場增長的主要動力。endprint

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00