回歸分析方法在《市場(chǎng)營(yíng)銷》課程的教學(xué)思路及案例解析

2014-09-07 06:51:44郭輝

重慶第二師范學(xué)院學(xué)報(bào) 2014年3期

郭 輝

(新疆師范大學(xué) 商學(xué)院,新疆 烏魯木齊 830054)

1 《市場(chǎng)營(yíng)銷》課程的層次及教學(xué)的數(shù)學(xué)和統(tǒng)計(jì)學(xué)基礎(chǔ)

《市場(chǎng)營(yíng)銷》是高校經(jīng)管類專業(yè)的專業(yè)基礎(chǔ)課程,該課程是一門主要圍繞市場(chǎng)調(diào)查與預(yù)測(cè),是制定企業(yè)市場(chǎng)營(yíng)銷決策為主要內(nèi)容的實(shí)踐應(yīng)用型課程。目前,在高校的教育實(shí)踐中,《市場(chǎng)營(yíng)銷》的實(shí)踐應(yīng)用性得到了重視,這主要與高校發(fā)現(xiàn)該課程在培養(yǎng)具有創(chuàng)新精神和實(shí)踐應(yīng)用能力的專門人才中發(fā)揮了一定的作用和效果。

從專業(yè)設(shè)置和課程銜接關(guān)系來看,數(shù)學(xué)和統(tǒng)計(jì)學(xué)是《市場(chǎng)營(yíng)銷》的基礎(chǔ)和先導(dǎo)課程。主要原因是,在《市場(chǎng)營(yíng)銷》課程中利用統(tǒng)計(jì)學(xué)的方法和思路對(duì)企業(yè)營(yíng)銷信息系統(tǒng)的各種信息進(jìn)行收集、整理、分析、評(píng)估以做部門準(zhǔn)確合理的營(yíng)銷決策是該課程的重點(diǎn)和難點(diǎn)。由于該課程中大量地使用和涉及統(tǒng)計(jì)學(xué)中的概念和方法進(jìn)行市場(chǎng)調(diào)查與預(yù)測(cè)分析,而統(tǒng)計(jì)學(xué)中的很多理論和知識(shí)點(diǎn)都是通過數(shù)學(xué)的演繹推理而來。從目前來看,統(tǒng)計(jì)學(xué)的數(shù)學(xué)基礎(chǔ)主要包括線性代數(shù)、概率論和高等數(shù)學(xué)等內(nèi)容,這些數(shù)學(xué)基礎(chǔ)是學(xué)生掌握統(tǒng)計(jì)學(xué)理論和方法的基礎(chǔ)前提條件。因此,數(shù)學(xué)是統(tǒng)計(jì)學(xué)的基礎(chǔ),統(tǒng)計(jì)學(xué)又是《市場(chǎng)營(yíng)銷》的先導(dǎo)課程。簡(jiǎn)單地說,學(xué)生如果沒有數(shù)學(xué)和統(tǒng)計(jì)學(xué)的基礎(chǔ),學(xué)好《市場(chǎng)營(yíng)銷》課程具有一定的難度。

鑒于本文的研究目的,將在學(xué)生已經(jīng)擁有良好的經(jīng)濟(jì)學(xué)和管理學(xué)理論功底的假設(shè)前提下,探討如何啟發(fā)學(xué)生將統(tǒng)計(jì)學(xué)的方法及研究思路運(yùn)用到對(duì)企業(yè)營(yíng)銷信息系統(tǒng)的各種信息進(jìn)行收集、整理、分析、評(píng)估以做部門準(zhǔn)確合理的營(yíng)銷決策中。結(jié)合實(shí)際教學(xué)經(jīng)驗(yàn),歸納總結(jié)了一元線性回歸分析方法在企業(yè)市場(chǎng)營(yíng)銷策略中的案例分析以便于教學(xué)。

2 回歸分析方法在《市場(chǎng)營(yíng)銷》課程的應(yīng)用思路

市場(chǎng)營(yíng)銷課程的主要教學(xué)內(nèi)容是市場(chǎng)調(diào)查、分析和預(yù)測(cè)以及營(yíng)銷方案的設(shè)計(jì)。從培養(yǎng)學(xué)生的實(shí)踐操作能力來看,市場(chǎng)營(yíng)銷學(xué)的研究?jī)?nèi)容包括企業(yè)面臨的環(huán)境與市場(chǎng)分析、目標(biāo)市場(chǎng)的確定及定位、營(yíng)銷活動(dòng)與營(yíng)銷決策、營(yíng)銷組織與控制等內(nèi)容。因此學(xué)生如何根據(jù)具體企業(yè)寫出市場(chǎng)營(yíng)銷策劃方案,很大程度將取決于學(xué)生是否能夠利用上述統(tǒng)計(jì)學(xué)分析方法對(duì)市場(chǎng)進(jìn)行準(zhǔn)確、科學(xué)地分析和預(yù)測(cè)。

企業(yè)市場(chǎng)營(yíng)銷策略中采取的方法主要為定性分析和定量分析相結(jié)合。其中,定量分析方法則是借助于統(tǒng)計(jì)學(xué)中的數(shù)據(jù)趨勢(shì)測(cè)度、趨勢(shì)方程擬合法、相關(guān)和回歸分析法、生產(chǎn)函數(shù)法等方法。可見,定量預(yù)測(cè)方法中需要將統(tǒng)計(jì)學(xué)的思想和方法運(yùn)用在企業(yè)市場(chǎng)營(yíng)銷策略中。鑒于此,將著重探討一元線性回歸分析法在企業(yè)市場(chǎng)營(yíng)銷策略中的應(yīng)用分析。通常回歸分析的前提是建立在相關(guān)分析的基礎(chǔ)上,相關(guān)分析結(jié)果表明變量之間具備密切的相關(guān)關(guān)系,建立回歸方程才有意義,通過回歸方程才能考查出自變量對(duì)因變量的數(shù)量對(duì)應(yīng)關(guān)系。其具體教學(xué)思路為:首先,找出與企業(yè)營(yíng)銷策略目標(biāo)(比如產(chǎn)品銷售額)變化有關(guān)的因素有哪些,如產(chǎn)品廣告費(fèi)用、人力資源數(shù)量、技術(shù)水平、氣溫變化等;然后判斷這些變量與企業(yè)營(yíng)銷策略目標(biāo)(比如產(chǎn)品銷售額)之間有無相關(guān)關(guān)系,并對(duì)變量間的關(guān)系密切程度進(jìn)行度量和檢驗(yàn);其次,當(dāng)發(fā)現(xiàn)變量之間存在顯著的相關(guān)關(guān)系時(shí),可以采用一定的數(shù)學(xué)模型進(jìn)行回歸分析;再次,從擬合優(yōu)度檢驗(yàn)、回歸關(guān)系的顯著性檢驗(yàn)和回歸系數(shù)的顯著性檢驗(yàn)三個(gè)方面對(duì)回歸模型的擬合效果進(jìn)行評(píng)價(jià);最后,若回歸方程的擬合優(yōu)度良好,則可利用回歸方程進(jìn)行預(yù)測(cè)。此方法計(jì)算比較復(fù)雜,手工計(jì)算耗時(shí)多,易出錯(cuò),可借助EViews等計(jì)量軟件規(guī)避這些因素對(duì)準(zhǔn)確性的影響,并借助軟件進(jìn)行模型檢驗(yàn)。

3 一元線性回歸分析法在企業(yè)市場(chǎng)營(yíng)銷策略中的案例解析

比如,某家企業(yè)要研究其年銷售量變化的主要影響因素。從企業(yè)實(shí)際情況出發(fā),影響該企業(yè)的年銷售量的主要因素有廣告費(fèi)用、技術(shù)水平、人力資源比率、資本投入等因素,但是要找出該企業(yè)年銷量變化的主要因素,可以通過相關(guān)分析來這確定這些影響因素與銷量之間的密切程度。對(duì)相關(guān)數(shù)據(jù)(見表1)進(jìn)行統(tǒng)計(jì)分析后可以發(fā)現(xiàn)該企業(yè)廣告費(fèi)用與企業(yè)年銷量之間的相關(guān)程度比較高,接下來就要分析它們之間到底是一種什么樣的關(guān)系。設(shè)該企業(yè)年銷量為eq,廣告費(fèi)用為ad表示。

表1 某企業(yè)廣告費(fèi)用與銷量數(shù)據(jù)

數(shù)據(jù)來源:選自李天劍.統(tǒng)計(jì)學(xué)原理與營(yíng)銷統(tǒng)計(jì)[M].北京.高等教育出版社.p145

3.1 相關(guān)圖及相關(guān)系數(shù)的測(cè)算方法

3.1.1 相關(guān)圖

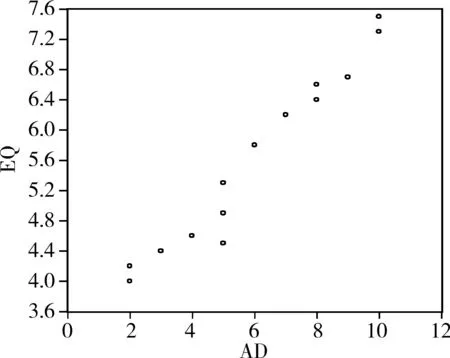

以EViews為例,在該軟件中錄入數(shù)據(jù)后,選擇散點(diǎn)圖得到圖1所示,從相關(guān)圖可以發(fā)現(xiàn),兩者之間存在線性正相關(guān)關(guān)系。

圖1 企業(yè)年銷量(eq)與廣告費(fèi)用(ad)兩變量間的散點(diǎn)圖

3.1.2 相關(guān)系數(shù)及其檢驗(yàn)

從相關(guān)圖可以發(fā)現(xiàn)該企業(yè)年銷量和廣告費(fèi)用之間存在線性的、正向的依存關(guān)系,但是從圖1中不能發(fā)現(xiàn)兩者之間的密切程度如何,至此可通過計(jì)算相關(guān)系數(shù)得到兩者之間的密切程度的大小。

統(tǒng)計(jì)學(xué)中樣本相關(guān)系數(shù)計(jì)算公式為式(1):

(1)

根據(jù)式(1),利用EViews可計(jì)算出該企業(yè)年銷量和廣告費(fèi)用之間的相關(guān)系數(shù)r=0.977,再次表明兩者之間具有顯著的線性正相關(guān)關(guān)系。但需要對(duì)相關(guān)系數(shù)進(jìn)行顯著性檢驗(yàn)。當(dāng)總體為正態(tài)分布,總體方差已知的情況下,樣本(含小樣本)的統(tǒng)計(jì)量差異的顯著性可采用Z檢驗(yàn);若總體方差未知,小樣本的統(tǒng)計(jì)量差異的顯著性則需要采用t檢驗(yàn)。本例中,由于樣本數(shù)為小樣本,故采用t檢驗(yàn)。

設(shè)定假設(shè)為:H0:ρ=0;H1:ρ≠0

3.2 一元線性回歸方程的建立

從上述分析可知,該企業(yè)年廣告費(fèi)用與年銷量之間存在著顯著的線性正相關(guān)關(guān)系,從數(shù)量影響關(guān)系可設(shè)該企業(yè)年廣告費(fèi)用為自變量x,年銷量為因變量y,當(dāng)兩者存在線性正相關(guān)時(shí),可用y=β0+β1x+μ的一元線性回歸模型進(jìn)行描述,此時(shí)μ為隨機(jī)變量,通常假定誤差項(xiàng)μ服從正態(tài)分布μ~(0,σ2)。它反映了除x與y之間的線性關(guān)系之外的其它隨機(jī)因素對(duì)y的影響。分析得到該企業(yè)的回歸方程為:

(2)

式(2)表明,該企業(yè)廣告費(fèi)用為零時(shí),企業(yè)仍有3.053萬元的銷售額,當(dāng)企業(yè)每投入1萬元的廣告費(fèi)用時(shí),會(huì)增加0.424萬元的產(chǎn)品銷售額,進(jìn)一步表明該企業(yè)年廣告費(fèi)用與年銷量之間存在顯著的線性正相關(guān)關(guān)系。

3.3 一元線性回歸方程的檢驗(yàn)

通常估計(jì)出回歸模型的參數(shù)以后,還不能馬上就用估計(jì)的回歸方程去進(jìn)行經(jīng)濟(jì)分析、決策制定和經(jīng)濟(jì)預(yù)測(cè)。還必須對(duì)所估計(jì)的回歸方程的擬合效果進(jìn)行經(jīng)濟(jì)性檢驗(yàn)和統(tǒng)計(jì)檢驗(yàn)。以上例來看,從式(2)可以看出,此方程具有明顯的經(jīng)濟(jì)意義。評(píng)價(jià)所估計(jì)的回歸方程的統(tǒng)計(jì)檢驗(yàn)即擬合效果主要通過三個(gè)方面進(jìn)行:首先是評(píng)價(jià)回歸方程對(duì)因變量的解釋能力,即通過回歸直線進(jìn)行擬合檢驗(yàn);其次是評(píng)價(jià)回歸方程的線性關(guān)系,即對(duì)回歸關(guān)系進(jìn)行顯著性檢驗(yàn);最后是評(píng)價(jià)回歸方程的系數(shù),即對(duì)回歸系數(shù)進(jìn)行顯著性檢驗(yàn)。

3.3.1 回歸直線的擬合檢驗(yàn)

所謂擬合是指樣本觀測(cè)值在樣本回歸直線周圍的緊密程度。通常使用判定系數(shù)R2,判定系數(shù)R2測(cè)試了回歸直線對(duì)觀測(cè)數(shù)據(jù)的擬合程度。它是建立在對(duì)總離差平方和進(jìn)行分析的基礎(chǔ)之上進(jìn)行的。

可以證明:

(3)

一般而言,鄉(xiāng)村空間是由自然空間、社會(huì)空間和文化空間復(fù)合而成的立體多維、動(dòng)態(tài)進(jìn)化的空間,自然空間(系統(tǒng))極大的影響了生存于其中的人的生計(jì)活動(dòng),為了更好的生存,人們?cè)谶m應(yīng)、認(rèn)知和利用自然規(guī)律的基礎(chǔ)上創(chuàng)造出有利于人們更好生存的社會(huì)空間和社會(huì)制度文化。為了維系自然和社會(huì)系統(tǒng)的穩(wěn)定,人們將外在于人的自然規(guī)律和社會(huì)制度內(nèi)在化和意識(shí)形態(tài)化,并形成一種文化傳統(tǒng),從而導(dǎo)致文化空間的形成。文化一經(jīng)形成對(duì)人們的思維和行動(dòng)會(huì)產(chǎn)生范導(dǎo)作用。文化源于傳統(tǒng)又隨著時(shí)代的發(fā)展有所創(chuàng)新,這個(gè)創(chuàng)新的過程是身處其中的個(gè)人和社會(huì)共同選擇的過程,表現(xiàn)在空間上就是空間表征和再現(xiàn)空間,其成果與否取決于能否成為一種新的社會(huì)記憶和意識(shí)形態(tài)。

將回歸平方和占總離差平方和的比例稱為判定系數(shù),記為R2。判定系數(shù)R2越接近于1,表明回歸平方和占總離差平方和的比例越大,回歸直線與各觀測(cè)點(diǎn)越接近,用自變量x的變化解釋因變量y的離差的部分越多,回歸直線的假擬合程度就越好;反之,判定系數(shù)R2越接近于零,回歸直線的擬合程度就越差。由此可見,判定系數(shù)R2的取值范圍是[0,1]。判定系數(shù)與相關(guān)系數(shù)的關(guān)系是R2=r2。即相關(guān)系數(shù)實(shí)際上是判定系數(shù)的平方根。此例通過測(cè)算其判定系數(shù)R2=0.950,表明式(2)的擬合程度較好。

3.3.2 回歸關(guān)系的顯著性檢驗(yàn)

回歸關(guān)系的顯著性檢驗(yàn)是檢驗(yàn)自變量x和因變量y之間的線性關(guān)系是否顯著,或者說,它們之間能否用一個(gè)線性模型y=β0+β1x+μ來表示。通常采用F統(tǒng)計(jì)量進(jìn)行檢驗(yàn),稱為F檢驗(yàn)。其檢驗(yàn)步驟為:

第一步:提出假設(shè)H0:β1=0;H1:β1≠0

第二步:構(gòu)造F統(tǒng)計(jì)量

即統(tǒng)計(jì)量F服從第一自由度為1,第二自由度為n-2的F分布。

第三步:確定臨界值

給定顯著性水平α。查F分布表或利用EViews等軟件得到臨界值Fα(1,n-2)

第四步:做出統(tǒng)計(jì)決策

若F>Fα(1,n-2)或F統(tǒng)計(jì)量的顯著性水平即P值小于顯著性水平α?xí)r,則拒絕原假設(shè)H0,接受備擇假設(shè)H1,即認(rèn)為x與y的線性相關(guān)關(guān)系顯著;若F≤Fα(1,n-2)F統(tǒng)計(jì)量的顯著性水平即P值大于等于顯著性水平α?xí)r,則接受原假設(shè)H0,即認(rèn)為x與y的線性相關(guān)關(guān)系不顯著。

本例中,經(jīng)過測(cè)算并利用軟件分析,得知F=251.9>4.72,則拒絕原假設(shè)H0,接受備擇假設(shè)H1,即認(rèn)為該企業(yè)廣告費(fèi)用自變量與年銷量因變量之間的線性相關(guān)關(guān)系顯著。

3.3.3 回歸系數(shù)的顯著性檢驗(yàn)

回歸系數(shù)的顯著性檢驗(yàn)是檢驗(yàn)自變量對(duì)因變量的影響是否顯著,或者說,檢驗(yàn)自變量的系數(shù)是否顯著異于零。通常我們構(gòu)造t統(tǒng)計(jì)量進(jìn)行檢驗(yàn),稱為t檢驗(yàn)。其檢驗(yàn)步驟為:

第一步:提出假設(shè)H0:β1=0;H1:β1≠0

第二步:構(gòu)造t統(tǒng)計(jì)量

本例中,經(jīng)過測(cè)算并利用軟件分析,得知|t|=15.871>2.179,則拒絕原假設(shè)H0,接受備擇假設(shè)H1,即認(rèn)為β1顯著不為零,說明該企業(yè)廣告費(fèi)用自變量與年銷量因變量之間的線性相關(guān)關(guān)系顯著。

需要注意的是,在一元線性回歸分析中,自變量只有一個(gè),所以F檢驗(yàn)和t檢驗(yàn)是等價(jià)的,只需進(jìn)行一種檢驗(yàn)即可。但在多元線性回歸分析中,這兩種檢驗(yàn)有著不同的意義,F(xiàn)檢驗(yàn)是檢驗(yàn)總體回歸關(guān)系的顯著性,而t檢驗(yàn)是檢驗(yàn)各個(gè)回歸系數(shù)的顯著性,它們并不是等價(jià)的,此種情形下需要分別進(jìn)行檢驗(yàn)。

3.4 利用回歸方程進(jìn)行分析和預(yù)測(cè)

參考文獻(xiàn):

[1]徐國(guó)祥.統(tǒng)計(jì)學(xué)[M].北京:高等教育出版社,2007.

[2]李金昌,蘇為華.統(tǒng)計(jì)學(xué)[M].北京:機(jī)械工業(yè)出版社,2012.

[3]李天劍.統(tǒng)計(jì)學(xué)原理與營(yíng)銷統(tǒng)計(jì)[M].北京.高等教育出版社,2001.

[4]孫炎主編,陳平,孫長(zhǎng)國(guó)副主編.應(yīng)用統(tǒng)計(jì)學(xué)[M].北京:機(jī)械工業(yè)出版社,2010.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

計(jì)算機(jī)教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(shù)(2019年11期)2019-12-09 09:14:30

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年8期)2018-09-08 08:52:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:19:45

新農(nóng)業(yè)(2017年22期)2018-01-03 05:46:01