憂看保險成本

2014-09-04 03:40:23陳玫

航運交易公報

2014年13期

陳玫

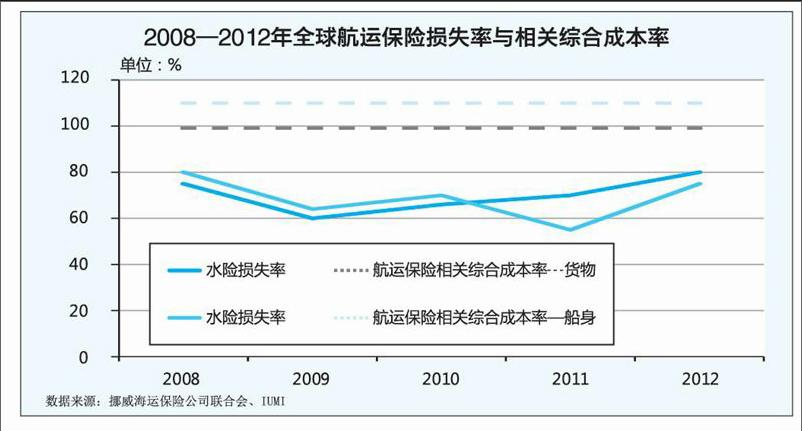

根 據勞合社的數據,過去10年航運保險公司的承保利潤始終微薄,主要航運保險的綜合成本率基本都超過100%。同樣,國際集團的保賠保險俱樂部在過去13個財務年度中有11個年度的承保業績為負。

2004—2008年,信貸條件寬松和過于樂觀的貿易增長預測導致新船訂單大幅增加,如今這些船舶大多已投入使用,1999—2013年,世界船隊貨運能力幾乎翻番,預計至2015年還將進一步增長。承運能力過剩導致海上貨運市場定價疲弱;高企不下的船用燃料油價格,與船舶暫停使用減值相關的重組成本以及較高的船舶貸款再融資成本等原因,導致船舶轉手價格有所下跌,船東及資產負債表承受著巨大壓力。當前船東對保費費率上調強烈反對,而航運保險市場又面臨風險與理賠成本的雙重壓力。

風險成本或超預期

導致航運保險承保能力疲軟的一大新問題是船舶大型化。20世紀70年代初,噸位最大的集裝箱船舶為2000TEU型,如今馬士基航運已推出18000TEU型船。一方面,隨著巴拿馬運河的拓寬,18000TEU型船將有用武之地;另一方面,船舶越大,燃料效率往往越高,在航行距離相同的情況下,通過減速航行,較大船舶所燃燒的燃料量實際少于較小船舶,所以船舶大型化是必然趨勢。瑞士再保險公司(瑞士再保險)認為,這種趨勢將使評估船舶的潛在損失與適當定價保費費率變得更復雜,更大、更昂貴的船舶可以搭載數量、種類更多樣的高價值貨物,這使得保險公司在一次事故中面臨的潛在損失金額更高。……

登錄APP查看全文

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

中國船檢(2017年3期)2017-05-18 11:33:09