借助上海自貿區加快實現跨境貿易人民幣結算業務

2014-09-01 14:19:08滕翔宇

對外經貿實務 2014年8期

自2009年跨境貿易人民幣結算試點項目啟動以來,跨境貿易人民幣結算業務已經發展至第五個年頭。于此同時,2005年匯改以來,人民幣已累計升值超過30%,2014年3月15日人民幣兌美元即期匯率的浮動波幅,已擴大至2%。外向型企業通過發展跨境貿易人民幣結算業務,規避日益擴大的匯率風險已成為了趨勢。2013年9月末中國(上海)自由貿易試驗區(以下簡稱為上海自貿區)正式掛牌成立,各項優惠措施的出臺對跨境貿易人民幣業務的發展有巨大的推動作用。本文基于我國跨境貿易人民幣業務發展的現狀,結合制約跨境貿易人民幣結算業務發展的幾點因素,從外向型企業業務層面,探討上海自貿區輻射下跨境貿易人民幣結算業務發展的路徑優化。

一、 跨境貿易人民幣結算業務的發展現狀

(一) 推動跨境貿易人民幣結算業務發展的事件描述

自2009年4月8日國務院常務會議正式決定在上海、廣州、深圳、珠海和東莞五個城市開展跨境貿易人民幣結算試點以來,推動跨境貿易人民幣結算業務擴大與發展的政策層出不窮,尤其是上海自貿區的成立,有著極其重要的推動作用。表1對跨境人民幣結算概括了推動我國跨境貿易人民幣結算業務發展的重大事件。

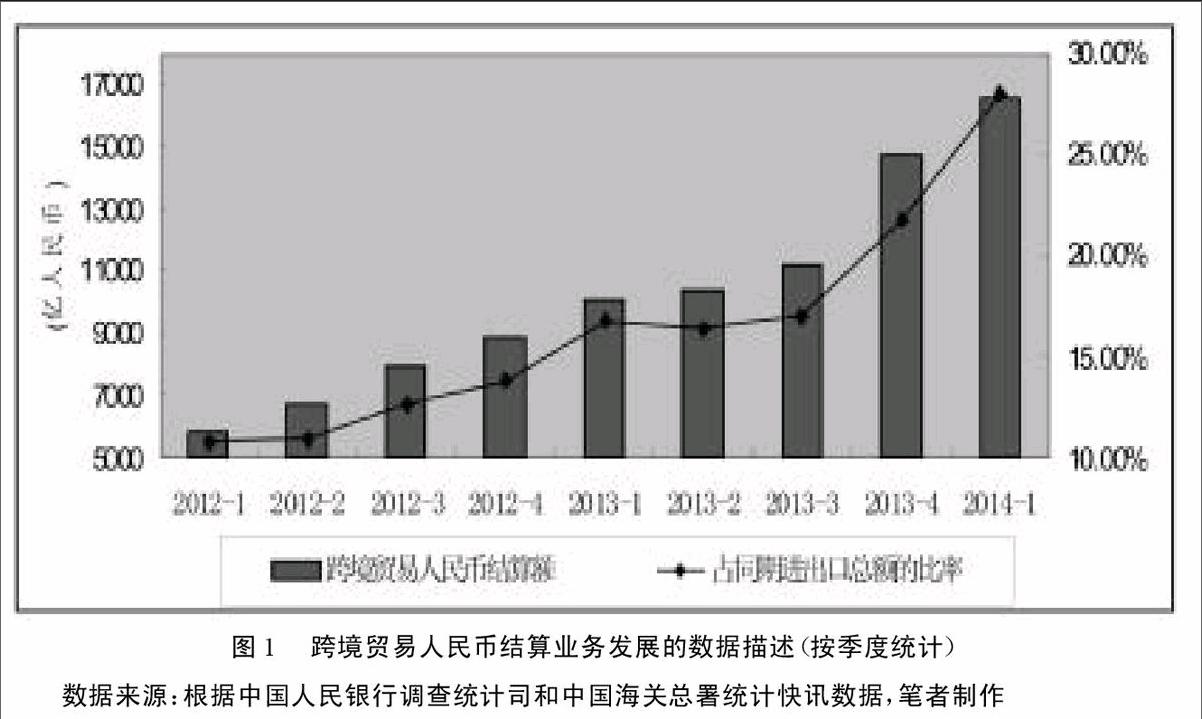

(二) 跨境貿易人民幣業務發展的數據描述

2012年取消試點企業當年,跨境貿易人民幣結算額達2.94萬億人民幣,較2011年增長41%,2013年進一步增加至4.63萬億元,同比增長57%。上海自貿區成立后的2013年第四季度和2014年第一季度,跨境貿易人民幣結算業務的發展尤其迅速,2014年第一季度,跨境貿易人民幣結算金額已達1.65萬億人民幣,同比增長64.36%,占同期進出口貿易總額的比率達27.95%(如圖1所示)。

二、跨境貿易人民幣結算業務發展的制約因素

(一)以加工貿易、訂單生產為主的跨境貿易業務模式

我國的外向型企業,開展跨境貿易業務的主要模式依然為加工貿易和訂單生產。據統計局數據顯示,2013年加工貿易額比率仍然占到全年進出口總額的32.6%。加工貿易主要參與產業鏈的低端非核心環節,主要是生產勞動密集型的初級產品,技術含量低,服裝、紡織、機電零部件等低技術的勞動密集型加工貿易產品仍是我國跨境貿易的主要產品。在加工貿易業務開展過程中,具有核心技術的零部件和原材料大量依賴進口,料件本地采購比率偏低。企業采購料件主要用外幣來計算,生產產品出口也需要用外幣來計算,極大得限制了跨境貿易人民幣結算業務的發展。

特別是中小型企業則更多是通過承接外貿公司的海外訂單或規模型企業的外發訂單,間接、被動地參與跨境貿易,從而不具備自主開展跨境貿易人民幣結算業務的條件。

(二)出口競爭力較低、普遍缺乏議價能力

商務部2010年和2011年對我國出口企業的平均利潤率進行測算的結果為1.77%和1.44%。2013年6月商務部對1000余家出口企業進行了調查,其中26.8%的企業出現出口虧損,其余企業的出口平均利潤率不足3%,這顯示出我國出口產品的整體競爭力較低,反映在我國出口企業普遍不掌握核心技術、缺乏優勢品牌、產能相對過剩等方面,以至于我國出口企業在跨境貿易談判中,缺乏議價能力,從而在計價貨幣的選擇上不可能占據主導權。

(三)清算方式有限、結算成本高

對于接受人民幣的境外企業而言,跨境貿易人民幣資金的清算方式十分有限:一是通過境外人民幣業務清算行清算。目前只在香港、新加坡和臺灣設有跨境貿易人民幣清算行。以中銀香港清算為例,由于人民幣是經清算銀行與央行間的發放及回籠機制供給,并且設有上限,所以進行人民幣清算時會根據結算金額額外收取1%-3%的結算費用,從而擴大了企業的結算成本。二是通過境外銀行開立人民幣同業往來賬戶的境內商業銀行進行代理清算,會增加結算環節,使得結算方式更加復雜,增大了結算風險,同時也會發生高額的結算費用。

(四)出口退稅時限較長、影響資金周轉

出口退稅是外向型企業的重要利潤來源。跨境貿易人民幣結算不再經過收付匯、總量核查等原本由外匯管理局控制的環節,意味著申報出口退稅手續相對簡化。但由于實際業務要求,企業可將出口的人民幣收入存放境外,這給結算企業帶來了涉稅違規的便利,涉稅風險也會隨之增加。因此稅務機關對跨境貿易人民幣結算出口貨物退稅采取單獨申報的方式,在審核、審批程序上相對就要嚴格,從而使得企業出口退稅時限延遲。一般來說,開展跨境貿易人民幣結算則至少需要5個月,大大影響了企業的資金周轉。

(五)缺乏投資回流渠道、影響境外企業持有人民幣積極性

長期以來跨境人民幣結算呈現出支付金額大于收入金額的趨勢。2011年之前收付比低于1:5,人民幣單向流動趨勢十分明顯,2012年至今隨著跨境貿易人民幣結算規模擴大,收付比有所上升,但收付失衡的情況仍然存在,使得境外人民幣資金池規模持續擴大,境外人民幣利率長期遠低于境內人民幣利率,主要原因在于境外人民幣的流通渠道不暢、回流機制不健全。目前,僅有香港離岸人民幣市場相對成熟,由于境外缺乏人民幣的投資渠道、人民幣資金的回流渠道(如雙向借款)受到種種限制,從而影響境外企業持有人民幣以及接受跨境貿易人民幣結算業務的積極性。

三、借助上海自貿區優化拓展跨境貿易人民幣結算的幾種路徑

第一,對接上海自貿區的優惠政策、提升出口競爭力和議價能力。上海自貿區的優惠政策包括區內企業享受15%的企業所得稅優惠稅率、加工制造產品享受免繳增值稅;境外投資企業投資收益享受分期繳納所得稅;境內外人員區內可自由兌換人民幣等一系列的優惠政策。這些優惠政策能夠起到吸引境內外高端技能人才和高端企業的作用。我國外向型企業可在上海自貿區內設立產品研發中心,或與區內的外貿、信息、金融、科研企業合作,加快企業科技創新能力的提升速度;外向型企業還可通過逐步掌握產品制造的核心科技、打造優勢品牌,從而提升產品的出口競爭力和對外議價能力,有利于推動在跨境貿易中以人民幣來計價。endprint

第二,借助上海自貿區的清算途徑,降低結算成本。上海自貿區內,以央行直接作為清算行,市場規模遠大于香港,通過上海開展跨境貿易人民幣清算能夠提高清算效率,減小在途資金的同時降低清算風險。同時,現階段還對跨境貿易人民幣結算提供了一些便利的優惠政策:一是通過區內銀行(包括外資銀行)可直接辦理跨境貿易人民幣結算業務;二是可通過跨境雙向人民幣資金池業務和跨境人民幣集中收付業務開展跨境貿易人民幣結算;三是通過區內支付機構可開展跨境電子商務人民幣結算業務。在區內注冊的我國企業可通過跨境雙向人民幣資金池業務和跨境人民幣集中收付業務在簡化了結算流程、提高結算效率;小微型企業通過自貿區內支付機構,則可以大大降低開展跨境貿易人民幣結算業務的門檻。

第三,利用上海自貿區的通關便利,提高出口退稅效率。由于上海自貿區實行境內關外政策,采用“先入區、后報關”的新型海關監管模式,入區貨物憑借出口報送單和增值稅發票即可直接辦理出口退稅手續,不必等到貨物離境內時辦理,有效加快了出口貨物退稅速度。另外,通過上海洋山港中轉出口的貨物,可享受啟運港退稅政策,如以武漢為啟運地經洋山港出口的貨物,以往必須在貨物到達洋山港并實際離境后辦理退稅手續,啟運港退稅政策實施后,則可在武漢放行后辦理退稅,退稅時間可以有效縮短10-15天。跨境貿易人民幣結算企業,可以利用上海自貿區的通關便利優勢,選擇經上海自貿區中轉出口的途徑,從而可以有效提高出口退稅效率,以規避由于采用跨境貿易人民幣結算,延緩了出口退稅,從而導致影響資金周轉的不利因素。

第四,依托上海自貿區的境外人民幣回流渠道、為境外人民幣“尋找出路”。一方面、上海自貿區內,允許區內金融機構和企業從境外借用人民幣資金用于區內生產經營、區內項目建設、境外項目建設等,這為境外人民幣提供了有效的回流途徑。另一方面、人民幣資金池業務提供了人民幣跨境雙向借款途徑,有助于企業更充分、靈活地運用境內外人民幣資金,實現集團內人民幣資金的優化配置,減少外部借款,提高資金回報。對于在上海自貿區內有投資項目的規模型企業,和受到上海自貿區優惠政策輻射的集團企業,可利用依托上海自貿區所提供的境外人民幣回流渠道,將跨境貿易人民幣結算與境外人民幣融資相結合,即可提高境外企業接受人民幣的積極性,又可融得相對低利率的境外人民幣資金,提高自身的資金利用效率。

參考文獻:

[1]中國銀行. 跨境人民幣業務白皮書.2013.7.

[2]中國人民銀行.中國人民銀行關于簡化跨境人民幣業務流程和完善有關政策的通知.2013.12.

[3]中國人民銀行. 關于上海市支付機構開展跨境人民幣支付業務的實施意見. 2014.2.

[4]中國人民銀行.關于支持中國(上海)自由貿易實驗區擴大人民幣跨境使用的通知.2014.2.

[5]滕翔宇.我國PCB行業跨境貿易使用人民幣結算的現狀分析及路徑選擇. 印刷電路板信息.2013.12.endprint

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42