房地產(chǎn)估價(jià)理論與基本估價(jià)方法比較分析

2014-08-12 08:16:46蔡海峰馮凌浩雷河森王田磊

河南科技 2014年20期

關(guān)鍵詞:方法

蔡海峰 馮凌浩 雷河森 王田磊

(1.滎陽(yáng)市城鄉(xiāng)規(guī)劃局,河南 滎陽(yáng) 450100;2.河南方宇勘測(cè)規(guī)劃設(shè)計(jì)有限公司,河南 鄭州 450000)

1 房地產(chǎn)估價(jià)

1.1 房地產(chǎn)估價(jià)的概念

房地產(chǎn)估價(jià)是指以房地產(chǎn)作為估價(jià)對(duì)象,由專業(yè)的估價(jià)人員,根據(jù)估價(jià)原則,以特定的估價(jià)目的為出發(fā)點(diǎn),運(yùn)用科學(xué)的估價(jià)方法,采用正規(guī)的估價(jià)流程,分析影響估價(jià)對(duì)象的價(jià)格因素,最后對(duì)估價(jià)對(duì)象在估價(jià)時(shí)點(diǎn)的價(jià)值進(jìn)行評(píng)估和判定[1]。

1.2 房地產(chǎn)估價(jià)原則

房地產(chǎn)的估價(jià)原則是指根據(jù)房地產(chǎn)價(jià)格的形成和波動(dòng)的客觀規(guī)律,總結(jié)、提煉出的進(jìn)行房地產(chǎn)估價(jià)工作所需遵守的法規(guī)和標(biāo)準(zhǔn)。 主要包括合法性原則、最高最佳使用原則、替代原則以及估價(jià)時(shí)點(diǎn)原則。 獨(dú)立、公正、客觀則是房地產(chǎn)估價(jià)的最高行為準(zhǔn)則。

1.3 房地產(chǎn)估價(jià)基本流程

因?yàn)榉康禺a(chǎn)涉及的內(nèi)容復(fù)雜、估價(jià)作業(yè)量大,并且估價(jià)結(jié)果往往會(huì)直接影響到當(dāng)事人的切身利益。 所以我們可以把房地產(chǎn)估價(jià)流程大概分為:估價(jià)準(zhǔn)備階段、估價(jià)實(shí)施階段、估價(jià)完成階段這三個(gè)階段[2]。

2 房地產(chǎn)估價(jià)方法

2.1 比較法

(1)比較法概念及理論依據(jù)。 比較法是比較估價(jià)對(duì)象和與估價(jià)時(shí)點(diǎn)相近的已交易類似房地產(chǎn), 修正類似房地產(chǎn)的已知價(jià)格,從而計(jì)算估價(jià)對(duì)象價(jià)格[3]。

(2)比較法的適用范圍及條件。 比較法適用于普通商品房、高級(jí)公寓、寫字樓、別墅、商場(chǎng)、一般工業(yè)廠房等一些具有交易性的房地產(chǎn)。對(duì)于一些特殊的、很少會(huì)進(jìn)行交易的房地產(chǎn)則不宜用比較法進(jìn)行估價(jià)。

2.2 成本法

(1)成本法原理。 即求取估價(jià)對(duì)象在估價(jià)時(shí)點(diǎn)的重建價(jià)格或者重置價(jià)格,從中扣除折舊的部分,以估算估價(jià)對(duì)象的客觀合理價(jià)格或價(jià)值的方法[1]。

(2)成本法估價(jià)的操作步驟。 首先搜集房地產(chǎn)相關(guān)資料,例如開發(fā)構(gòu)造的成本、稅費(fèi)、利潤(rùn)等;其次計(jì)算重新構(gòu)建的價(jià)格;接著對(duì)建筑物進(jìn)行折舊計(jì)算;最后按照成本法求取出計(jì)算價(jià)格。

2.3 收益法

收益法的對(duì)象為一些具有收益性質(zhì)或者具有潛在收益性質(zhì)的房地產(chǎn)。對(duì)于一些具有公益性質(zhì)的建筑物,則不適合使用此方法。 例如學(xué)校、政府辦公樓以及寺廟等等。

收益法的步驟主要有:第一,計(jì)算出房地產(chǎn)的收益總和;第二,計(jì)算出房地產(chǎn)的總共的費(fèi)用;第三,利用總收益減去總費(fèi)用計(jì)算出純收益;第四,確定資本化率。

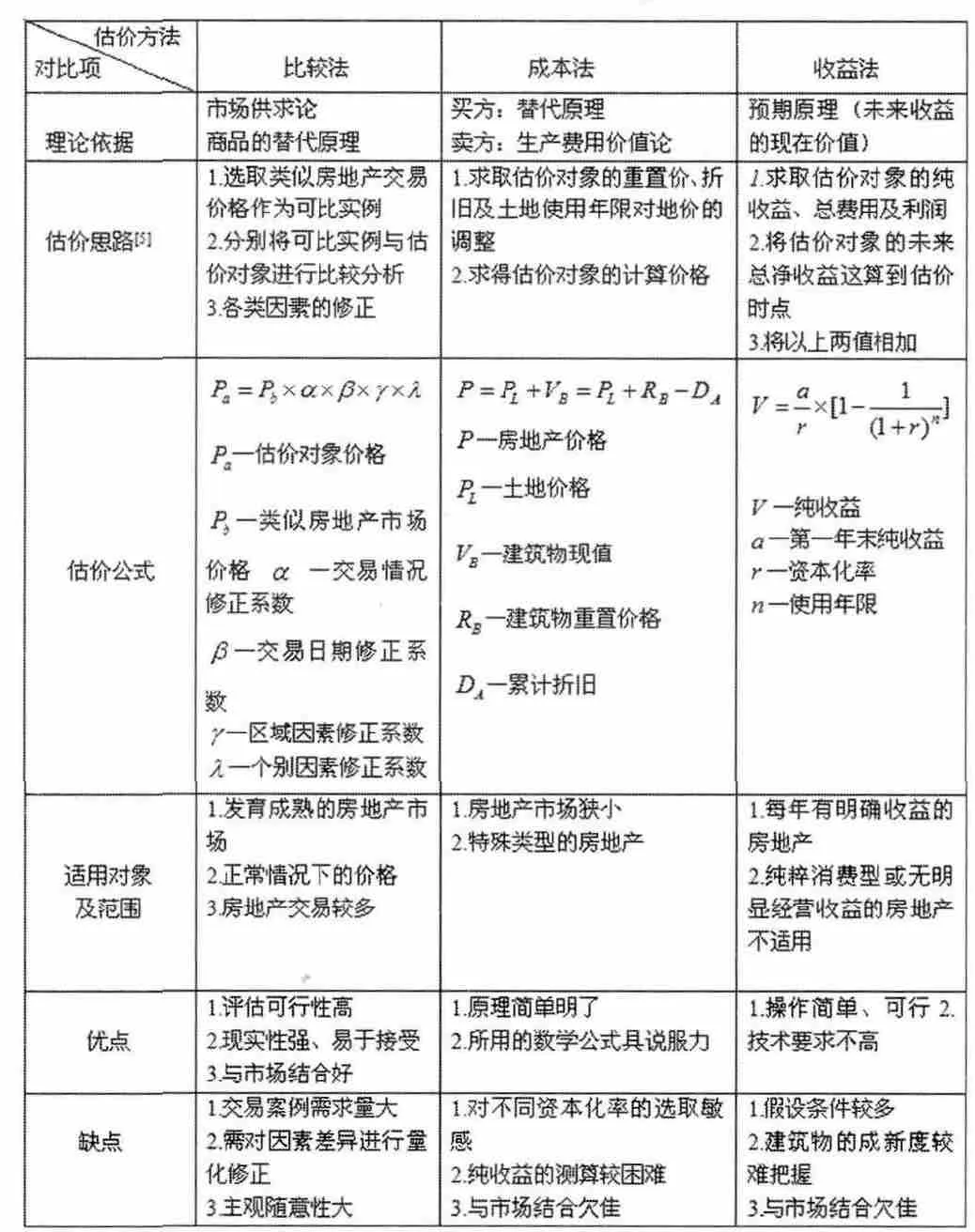

2.4 三大基本估價(jià)方法的比較

通過比較分析,我們對(duì)三種估價(jià)方法從多個(gè)方面進(jìn)行系統(tǒng)描述,用表1 表示。

表1 三種估價(jià)方法比較表

本文從理論思路、適用范圍、估價(jià)公式等方面對(duì)三種方法做出了比較,分別總結(jié)了每種方法的優(yōu)缺點(diǎn),對(duì)房地產(chǎn)估價(jià)行業(yè)的發(fā)展具有一定的理論意義。

[1]鄧哲.基于GIS 和BP 神經(jīng)網(wǎng)絡(luò)的房地產(chǎn)估價(jià)系統(tǒng)的研究[J].江西理工大學(xué),2011.

[2]薛洪江.北京房地產(chǎn)價(jià)格評(píng)估[M].北京:中國(guó)人民大學(xué)出版社,1995.

[3]郭斌.房地產(chǎn)估價(jià)理論與實(shí)務(wù)[M].北京:化學(xué)工業(yè)出版社,2008.

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(bào)(2021年2期)2021-05-25 02:07:46

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(bào)(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56