開發性金融下好棚戶區改造“大棋”

2014-08-11 15:28:35郭濂

銀行家 2014年7期

郭濂

2014年4月2日,李克強總理主持的國務院常務會議提出,要更大規模地推進棚戶區改造,尤其是要發揮好開發性金融的“供血”作用。棚戶區改造的重提,以及通過開發性金融進行資金配套,對當前我國經濟發展意義重大。

棚戶區改造契合“微刺激”

當前,我國經濟增長延續放緩態勢,從2010年一季度開始,增速放緩已經持續16個季度。這一方面是由于各國在金融危機后推出的、以投資為主的經濟刺激政策釋放的增長動能逐漸耗竭,而金融危機導致的發達國家需求萎縮則遠未完全恢復;另一方面,我國新一屆政府從長遠發展的大局出發,堅持“不刺激、去杠桿、促改革”方針,客觀上也造成了經濟增速短期內的放緩。

雖然對經濟增速底線的判斷并無公認標準,但根據2014年一季度經濟發展態勢可以發現,經濟增速放緩未造成失業率的大幅攀升(見圖1),也未造成社會運行中可能累積矛盾的集中釋放。

如圖1所示,我國城鎮失業人數一直保持在平穩區間,而工資穩步上漲的趨勢并未明顯改變,失業率也未現大幅上升。但這并非證明經濟增速放緩對我國經濟沒有太大影響,在所有經濟增速放緩造成的風險中,2014年一季度體現得最為突出和明顯,其中最可能爆發的風險是影子銀行體系的崩潰。從2014年年初的中誠信兌付危機,鋼貿商的集體淪陷,以銅為代表的大宗商品融資的終結,以及“超日債”打破信托剛性兌付,到眾多中小房地產企業的破產等,甚至可以聽到影子銀行“冰川融碎”的聲音。

影子銀行是民營企業,尤其是中小民營企業的重要資金來源,也是高杠桿運行的房地產業的重要資金來源。如果影子銀行體系的收縮速度過快,必然過度沖擊我國實體經濟中最具活力的私營部門,這種沖擊必然影響到就業、消費,尤其是低收入群體的就業、消費。而房價的過快下跌,則會凍結房地產市場的投資和消費,由此,本已嚴重產能過剩甚至全行業虧損的眾多房地產上游產業,恐將面臨倒閉潮。雖然政府的具體底線如何不得而知,但上述情況的發生已明顯超過“使經濟運行處于合理區間”的容忍度。

因此,為保證經濟運行軟著陸,則推動經濟增長的所有動力不可同時失速。在當前經濟形勢下,出口需“仰仗”國際經濟環境的恢復,美歐經濟體的復蘇依然步履蹣跚,而消費支出中政府消費支出和投資的增長則都非常依賴政府刺激政策。但在產能嚴重過剩的大背景下,大規模刺激政策的出臺必將繼續惡化經濟結構,拖延改革步伐,由此,“微刺激”成為政府的合理選擇。

“微刺激”措施需要滿足方面要求:一是適量,避免大規模、不易控制的總量型刺激政策。二是定向,既能適度化解過剩產能,又要避免加劇產能過剩和惡化經濟結構。三是有效,能夠改善民生、提高效率的投資是最有效的。棚戶區改造可以較好地契合以上各方面要求,其資金規模、項目進度可控,資金投向固定,直接改善民生,促進社會和諧和提高經濟運行效率。在當前復雜的經濟形勢下,棚戶區改造是政府調控經濟增速的良好抓手。

開發性金融匹配棚戶區改造

財政資金和商業性金融機構在支持棚戶區改造中存在較大局限。2014年政府工作報告確定改造的各類棚戶區戶數為470萬戶,而根據住建部在2014年兩會上透露的數據,這一規模的改造需要超過1萬億元的資金。2013年全國財政收入仍然有限,且財政資金不具備杠桿效應,其在數量上無法支撐棚戶區改造的資金需求。

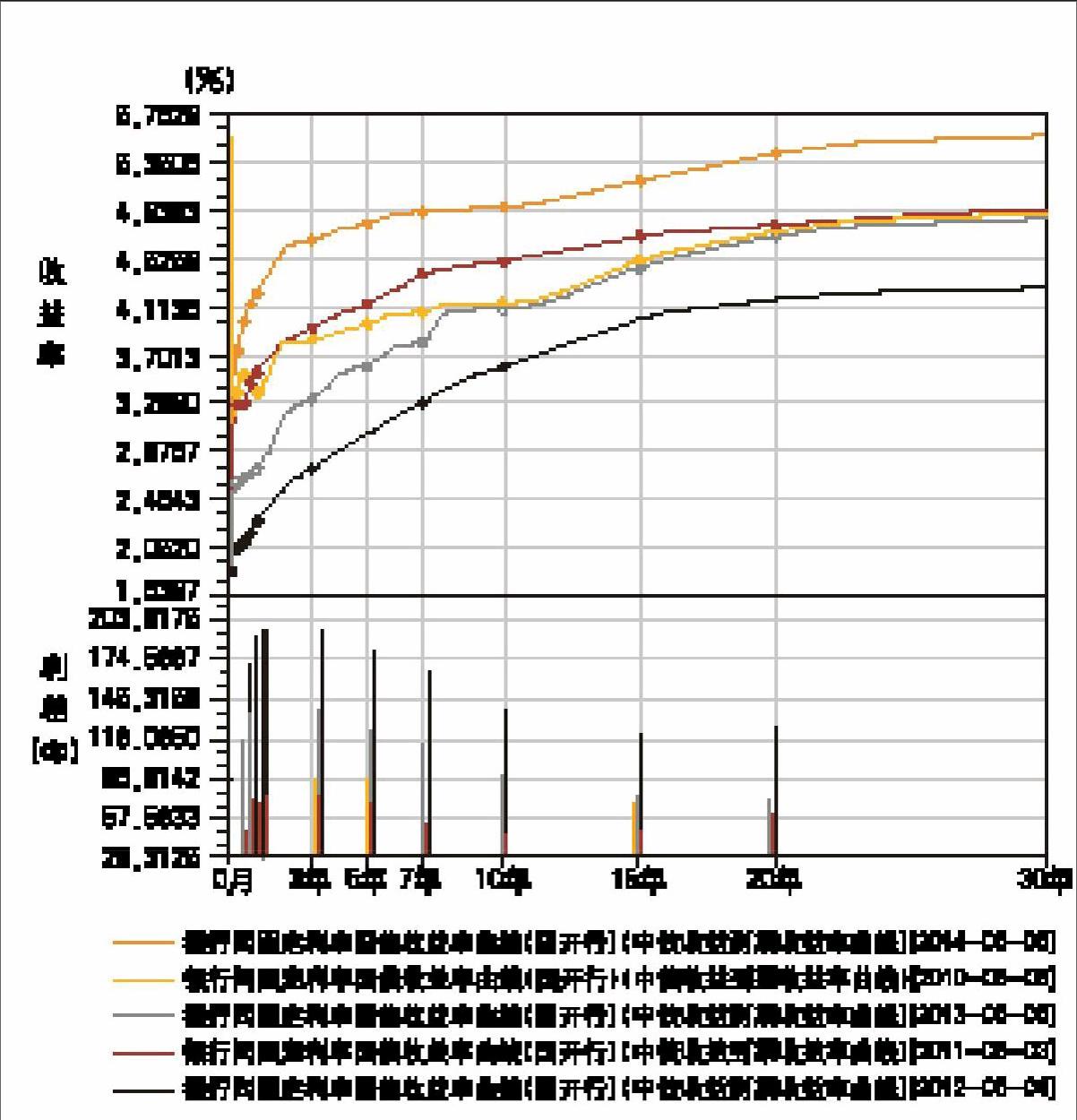

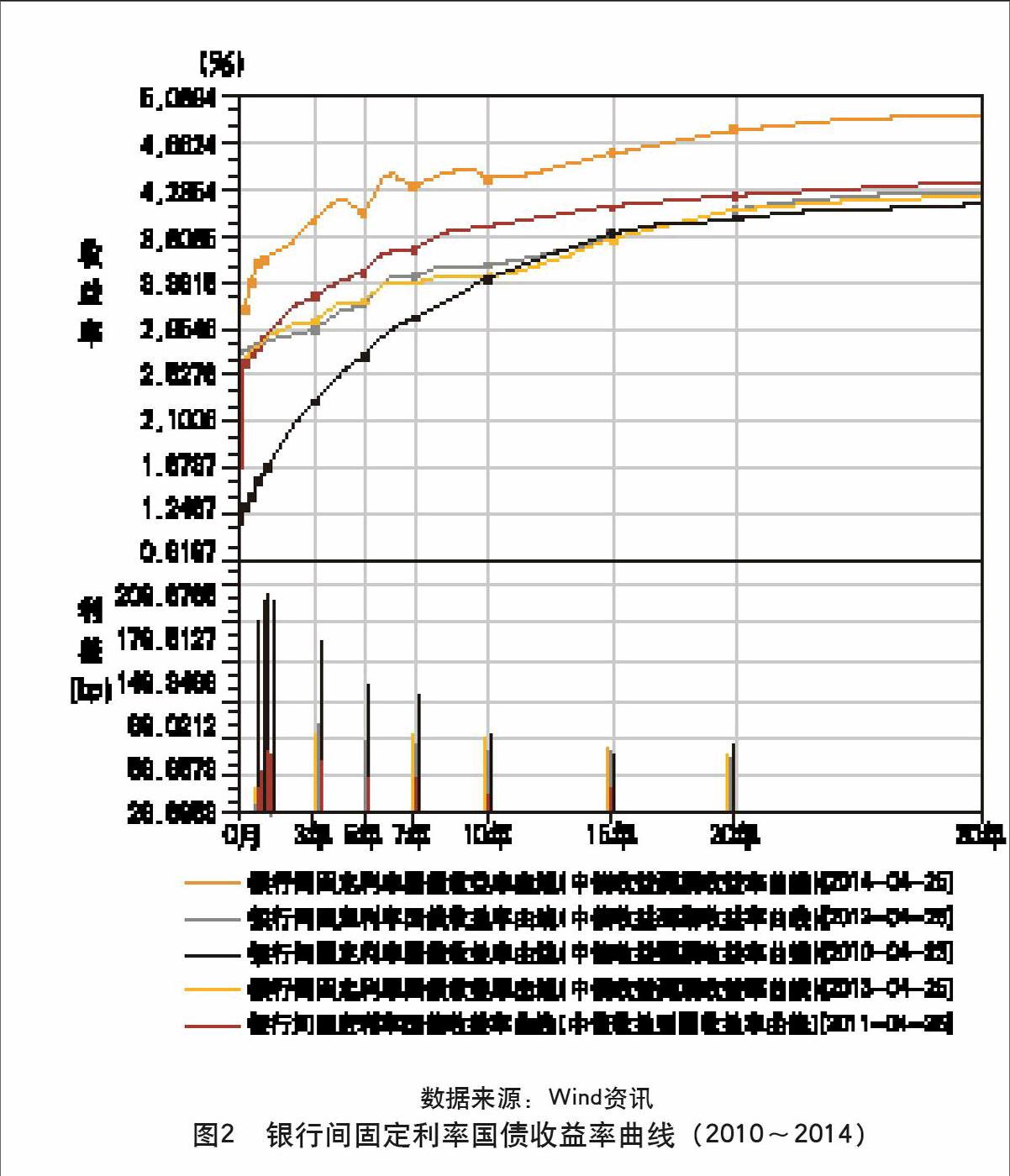

商業性金融機構以商業銀行為主體,其支持棚戶區改造的局限性主要體現在兩方面:一是其本身的負債結構決定不宜過度配置長期資產,如棚戶區改造項目。資產負債的過度期限錯位,將嚴重增加其脆弱性。二是大力推進的利率市場化改革已經明顯導致收益率曲線的平滑化(見圖2)。

從圖3中可以明顯看出,當前收益率曲線的平整趨勢創歷年之最,也就是長短期的利差嚴重縮小,這將導致銀行對長期資產配置的積極性嚴重下降。若期望商業性金融機構大力支持棚戶區改造,恐只能以下指標的方式進行行政干預,這是不到萬不得已一般不會采取的方式。

開發性金融與棚戶區改造的資金需求較為匹配。面對財政和商業性金融機構的困境,介于政府與市場間的開發性金融大有可為。開發性金融機構不僅能夠發揮金融杠桿的作用撬動大量資金,還可以在不造成自身資產過度期限錯配和加劇風險基礎上,完美實現自身經營目標。以服務國家戰略為宗旨,以中長期投融資為手段,依托國家信用,資金運用保本微利的開發性金融作為支持棚戶區改造的主力有如下獨特優勢:

第一,資產負債期限匹配。開發性金融以中長期金融債為主要負債,可完美匹配棚戶區改造資產。雖然從金融系統的整體角度,開發性金融機構的介入并未改變金融系統的總體期限結構,但對于商業性金融機構,棚戶區改造的資產和可交易、高流動性的金融債,在資產負債管理難度上完全不可同日而語,從而可以有效降低整個金融系統的資產負債管理難度,提升金融系統的整體運行效率。

第二,資產增信。開發性金融機構的介入不僅通過引入國家信用,對棚戶區改造資產增信,還通過將棚戶區改造資產證券化,形成可交易的高流動性資產進行增信。另外,開發性金融與商業性金融的不同之處在于,前者同時關注并幫助借貸主體完成與融資相關的市場、信用和制度建設,打通融資瓶頸,從而有效管控風險,為資產增信。通過開發性金融機構的增信,可以極大降低棚戶區改造的資金成本。

第三,優化經濟結構的“微刺激”。對棚戶區改造的支持主要依托政府資源,這種政府支持的“微刺激”方式需要匹配選擇,否則很可能無法達到刺激效果或造成市場主體的“人格分裂”,資源流向產能嚴重過剩領域,惡化經濟結構。通過開發性金融釋放刺激措施(如定向釋放高能貨幣、定向釋放國家信用)。一方面,這些刺激措施通過開發性金融機構的定向、定量操作,能保證刺激效果高效釋放到民生領域,優化經濟結構;另一方面,不會讓參與其中的市場主體背離市場化運作方式,形成市場主體“人格分裂”和惡化經濟結構。由此,行政刺激措施高效落實的同時,制度成本也會保持低水平。

實踐中需注意的問題

國家開發銀行(“國開行”)作為國內最主要的開發性金融機構,多年來一直是支持棚戶區改造的主力,積累了非常豐富的經驗。但此次棚戶區改造的規模和力度遠超以往,國開行仍面臨很大挑戰。

首先是棚戶區改造本身固有的問題。棚戶區改造是我國城市化進程中出現已久的問題,其廣泛、長期存在顯示該問題有其固有限制。例如,棚戶區拆遷實施難度大、協調時間長,尤其是對于危舊房屋密集、違章建筑多的區域,棚戶區改造項目的成本很容易失控;棚戶區改造項目未納入城市總體建設規劃、或規劃不科學,同時缺乏相應的配套政策,難以發揮棚戶區改造區域的經濟效益,嚴重影響地方政府融資和還貸能力;被拆遷的居民安置不善,難以就業,無配套的社會保障措施則容易返貧,形成新的貧民區,影響社會安定。

國開行以服務國家戰略為最高宗旨,因而支持棚戶區改造項目不能僅為商業利益,在規劃先行、貸前評審、貸后監控等環節,都要從優化全局資源配置的角度,幫助地方政府完善城市規劃、保障高社會效益項目、監控資金有效使用和回收,切實改善民生,努力克服棚戶區改造中易發的種種痼疾。

其次是棚戶區改造的信用風險。“大干快上”往往容易產生風險漠視,尤其是當前地方政府的債務風險積聚、房地產市場下行趨勢逐漸確立形勢下,棚戶區改造項目的信用風險尤其值得重視。

國開行通過統一評審、統一授信、統借統還的方式,直接與省級平臺對接資金、統籌推進,雖可以克服低級別地方政府融資能力差、還款保障弱的缺陷,保障項目建設資金安全,但省級平臺因財政資源所限,積極性并不高,統籌推進難度較大。

同時,國開行為有效控制棚戶區改造項目的信用風險,仍需努力摸清底數,全面掌握地方政府融資需求,從而合理評審項目,并防止因棚戶區界定不清晰造成的政策利用擴大化。要堅持規劃先行,配合地方政府培育優質項目。要推動棚戶區改造配套制度建設,做好棚戶區改造業務各環節的銜接,確保項目改造熟化后,有效產生經濟效益。

最后是棚戶區改造的資金來源和成本。受當前利率市場化影響,國開行的融資成本大幅飆升(如圖3),且該態勢在短期內仍將繼續。

根據國開行2013年年報,其平均生息資產的收益率僅為5.44%。因此,在市場利率高企情況下,國開行很難大規模發行中長期債券。雖然可以通過過橋貸款等方式克服短期內的密集資金需求,但資金成本高企的根本性解決之策還需依靠資金來源的擴大,以及通過自身經營能力為資產的增信。因此,國開行在不斷爭取國家政策的同時,還需努力修煉內功,不斷提升自身經營能力。

棚戶區改造是當前國家宏觀調控的重要抓手,是深化經濟體制改革、保障經濟發展模式轉型的重要戰略選擇。開發性金融在支持棚戶區改造中可完美發揮自身優勢,有能力、有動力、有條件在支持棚戶區改造中當仁不讓,勇挑重擔。當然,我國當前經濟發展形勢嚴峻、復雜,棚戶區改造本身又有不少沉疴痼疾,國開行作為開發性金融的主力行,必要克難攻堅,努力完成支持棚戶區改造的工作任務。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03