個利驅動、合成謬誤與宏觀約束

——關于當前金融創新價值回歸的思考

2014-08-10 12:26:20中國銀行業監督管理委員會山東監管局課題組

金融發展研究 2014年12期

關鍵詞:金融

中國銀行業監督管理委員會山東監管局課題組

(中國銀行業監督管理委員會山東監管局,山東 濟南 250014)

個利驅動、合成謬誤與宏觀約束

——關于當前金融創新價值回歸的思考

中國銀行業監督管理委員會山東監管局課題組

(中國銀行業監督管理委員會山東監管局,山東 濟南 250014)

通過梳理我國金融創新歷程和現狀發現,當前銀行業基于各種目的開展的諸多金融創新看似符合自身理性,但總體形成合成謬誤,本文以信托為例進行深入分析,并構建軟預算約束動態博弈模型探索金融創新的驅動機理,對金融業完善金融創新路徑和監管部門改進監管方式方法提出建議。

金融創新;合成謬誤;軟預算約束

金融創新是把“雙刃劍”,一方面可以提升金融活力、效率并創造價值,另一方面也會誘發產品風險、單體風險乃至系統和金融風險。我國近年來金融創新步伐不斷加快,理財、信托、跨行業金融合作等,打破了金融市場原有的平靜,這些類似于影子銀行的金融創新業務活躍了整個金融市場,但負面效應也有所顯現。層出不窮的風險事件和金融危機讓我們不得不重新思考金融創新的本質屬性和基本功能。

一、文獻綜述與問題的提出

國內外學者對金融創新的定義多種多樣,1986年十國集團央行研究小組將金融創新定義為將金融工具的收益、價格風險、信用風險、國家風險、流動性、期限等特征重新組合的過程。盧埃林(Llewellyn,1992)認為金融創新的過程即分拆單個金融工具的不同特征及風險構成,進而重新組合的過程。索蘭斯(Solans,2003)將新金融工具與服務形式,以及新金融組織形式的出現均定義為金融創新。世界經濟論壇在2012年的報告中又將金融理念在不同市場環境中的新應用納入金融創新的定義之中。國內學者陳岱孫、厲以寧(1991)認為,“金融創新泛指金融體系和金融市場上出現的一系列新事物,包括新的金融工具、新的融資方式、新的金融市場、新的支付清算手段以及新的金融組織形式和管理方法等。”徐明棋(1996)在論述金融創新的本質特征時認為,“金融創新是使金融市場發生重大變化并使整個金融結構發生革命性變革的新金融工具和融資方式的創造活動。”2006年,銀監會發布《商業銀行金融創新指引》,從引入新技術、開辟新市場、組成新組織、更新管理模式、改進業務流程和開發金融產品等若干方面對商業銀行的金融創新活動加以概括。除此之外,許多學者還從金融創新的動因角度進行研究。目前已建立了完善的金融創新動因理論體系,主要有約束引致與規避監管理論、技術推進理論、交易成本金融創新理論、信息不對稱理論以及規避稅收理論等。但之前國內外學者關于金融創新的諸多論著主要側重金融創新的動因、效應及微觀產品方面,對金融創新過程及機制的研究較少。

從各國實踐看,金融創新在帶來金融發展的同時,對市場的破壞也極大。19世紀以來,國際金融市場接連發生1929—1933年金融危機、1992年歐洲貨幣危機、1994年墨西哥金融危機、1998年亞洲金融危機、2007年次貸危機等五次大規模金融危機,其中爆發因素多種多樣,但金融創新的非理性均扮演了重要角色。尤其是美國次貸危機的爆發,直接起因就是金融監管放松下,金融市場的過度創新,對次級資產的不斷包裝使其失去了創新本意,成為投機者金錢游戲的工具。我國以P2P貸款、余額寶、眾籌融資等為代表的互聯網金融急速發展,同業、通道業務日趨復雜并推高社會融資成本、成倍放大金融風險,都要求我們必須加倍關注金融創新服務實體經濟的基本功能。

二、規避管制取向下創新存在的問題:以信托為例

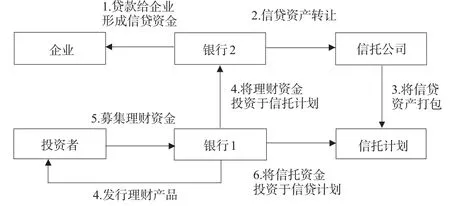

近年來,我國信托行業得到了飛速發展,一舉超過保險、券商、基金等成為管理資產僅次于商業銀行的第二大金融行業。據中國信托業協會公布的數據顯示,截至2014年6月末,信托資產總規模達到12.48萬億元,再創歷史新高。伴隨信貸類理財產品的高速增長,風險也逐漸浮出水面。為此,銀監會連發通知,嚴格約束銀信合作理財產品投資于銀行自身信貸資產的行為。為應對監管約束,銀信合作進一步“創新”,讓更多金融機構參與:銀行發行理財產品,并與信托公司合作設立信托產品后,向對方的銀行客戶發放信托貸款或者投資于對方銀行的信貸資產(主要模式見圖1),在解決部分企業融資問題的同時,負面影響也很突出。

圖1:銀信合作運作基本模式

一是擾亂了宏觀調控節奏。2010年,央行為防止經濟過熱加大信貸調控力度,要求均衡發放貸款,且總規模不得超過7.5萬億。但銀行大量借助信托通道繞過信貸規模限制間接放貸。據統計,僅2010年上半年銀信合作理財產品總金額達2.9萬億左右,相當于2010年全年新增貸款的30%—40%,游離于7.5萬億信貸額度之外。

二是打亂了宏觀調控投向。2010年國家加大對地方政府融資平臺和房地產市場的調控力度,但部分商業銀行借助銀信合作業務平臺,為上述受限制性行業發放貸款。據中國信托業協會統計,2010年第2季度信托資金新增額5673.9億元,而投向房地產的資金高達803.3億元,占比14.14%。

三是削弱了風險管控。銀信合作無需納入表內,導致規模龐大的信用風險資產脫離資本金約束和撥備覆蓋范圍。同時,銀信合作中,銀行名義上不承擔任何風險,但多簽訂由銀行提供隱性擔保的“抽屜協議”,風險實際仍留存于銀行體系內。部分銀信合作理財產品還采取“滾動發行、集合運作、期限錯配、分離定價”的資產池運作模式,不但加大了銀行流動性風險,還因財務上不能獨立核算、信息披露不夠透明,出現未達預期收益率或未有效兌現情形后,嚴重影響銀行業聲譽。

四是增加了融資成本。銀行以借道信托公司發放貸款規避監管的方式,簡單的信貸關系被大量的通道交易替代,各通道交易主體“雁過拔毛”,提高了社會融資成本。特別是“剛性兌付”下銀信合作理財風險和收益不匹配,極大誘發了資金加速向“無風險”卻高收益的銀信合作理財產品流入,商業銀行存款、債券市場、股票市場和保險行業資金被擠出,不但影響了正規金融對實體經濟的資金供應總量,而且抬高了市場上無風險資金的定價,整體推升了社會融資成本。

三、創新機理分析:軟預算約束下的個利驅動

為深入分析行業整體創新驅動因素和探尋金融創新的內在機制,本文借鑒科爾內(Kornai)提出的軟預算約束概念,構建了軟預算約束動態博弈模型。

(一)模型構建和假設

本文在德瓦特里龐和馬斯金(Dewatripont和Maskin,1995)創立的軟預算約束模型基礎上,構造一個包含兩期的金融創新博弈模型,假設博弈參與者有金融機構1和金融機構2。金融機構創新基礎產品和服務,當再創新活動不能帶來任何收益時,創新活動一期即可完成;當再創新活動能夠使得其狀態變好,創新活動須經過兩期完成。金融機構不僅能創造貨幣收益,還能額外獲得個體創新收益。支付函數:假設金融機構創新是e,成本函數是j(e),滿足j′(e)>0、j″(e)>0。金融機構貨幣收益是M(e),個體創新收益是L(e),滿足M′(e)>0、M″(e)<0和L′(e)>0、L″(e)<0。此外,還假設投資成本是1。

當T=0時,在信息不對稱情況下,金融機構1根據合約設計,自然選擇接受或者拒絕某種金融產品的創新合約安排。若拒絕,收益自然都是零;若接受,則進行創新活動。當T=1時,第一期創新活動結束。在此種情況下,金融機構1獲得了M1(e)單位的貨幣收益,支付了j1(e)單位成本;若此時存在個體創新收益,即通過創新和再創新活動能夠給其帶來超額收益,金融機構1將有動力繼續創新。當T=2時,第二期創新活動結束。在此種情況下,金融機構1進行了跨期金融再創新活動,金融機構2是這個創新項目的另一參與者,跨期金融再創新給金融機構1帶來了M2(e)的貨幣收益和L(e)的個體創新收益,給金融機構2帶來的收益剛好可彌補其創新成本。

(二)考慮個體創新收益時的軟預算約束

在考慮個體創新收益的情況下,只要金融機構1預期最終收益大于其兩期創新成本時,就有激勵再進行創新活動,即實施軟預算約束。金融機構1若實施兩期創新收益是M2(e2)+L(e2),創新成本是2+j(e2);若不實施兩期創新,收益是M1(e1),投資成本是1+j(e1)。只要兩期創新凈收益大于一期,即M2(e2)+L(e2)-2-j(e2)>M1(e1)-1-j(e1),金融機構1就有激勵實施軟預算約束行為。從不等式約束可見,存在個體創新收益時,即使M2(e2)<1+M1(e1)+j(e2)-j(e1),即兩期創新總收益無法彌補其成本,但是只要控制個體創新收益L(e2)足夠大以至于M2(e2)+L(e2)>1+M1(e1)+j(e2)-j(e1)能夠滿足,再創新活動依然會存在。因而從這個不等式結果可以看出,當存在個體創新收益時,金融創新活動要比沒有時多得多。

(三)考慮投機型創新時的預算軟約束

本文進一步假設創新e被劃分為需求型創新和投機型創新。需求型創新e1將增加利潤p(e1),并且p′(e1)>0、p″(e1)<0;投機型創新e2將增加個體創新收益L(e2),并且L′(e2)>0、L″(e2)<0。此時,凈收益是:

其中,a是金融機構貨幣收益占創新活動利潤比重,h是個體創新收益對利潤的侵蝕程度。

同理,其他金融機構利潤是:

博弈分析表明:軟預算約束的存在使得金融創新活動增多,金融創新機構的個體收益可能通過軟預算約束使金融創新活動進一步加劇。金融機構的創新動因如果更多的是投機和規避監管,那么金融創新活動雖然從短期和局部看可以有效緩解市場摩擦、提高交易效率、推動經濟繁榮,但從長期和宏觀來看,在監管和市場非有效的情況下,金融創新活動往往會過度,容易引發金融風險,擾亂正常經濟秩序。

四、金融創新本質的重新考量:宏觀約束下社會價值回歸

如前所述,金融創新一方面可以成為產生正外部性的“經濟增長發動機”,一方面也能形成合成謬誤損害整體社會福利。由此本文提出對金融創新的描述性定義:金融創新是最終對社會福利和社會運行效率有所提高的金融產品、市場、技術等要素的重新組合。健康的或者理想的金融創新目標應包括:(1)科學合理的金融機構創新戰略,能夠適應市場需求,循序漸進,強調安全與效率并重。(2)保證金融機構從社會福利角度出發而非只顧個體利益和監管套利。(3)金融監管對金融機構形成有效的激勵和控制機制。(4)打造金融機構良好的創造力和內控環境。目前,這些理想要求或標準在實際中很難完全實現,因為這些目標之間本身就存在沖突和矛盾,而金融創新就是要在各利益相關者義務和利益的矛盾中尋求動態平衡。

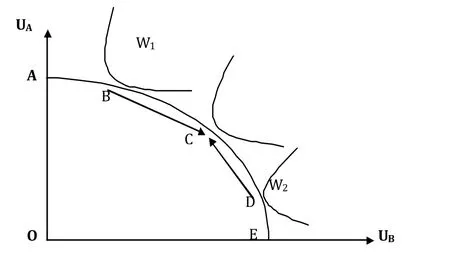

為了解決上述問題,我們構造總體福利函數W=W(UA,UB),其中UA是社會福利,UB是金融機構個體利益。圖2中,曲線ABCDE為金融創新邊界。根據社會福利函數和效用最大化理論,假定在社會利益最大化條件下的總體福利曲線是W1,在不受個體利益影響下最佳金融創新均衡點為B;在個體利益最大化條件下的總體福利曲線是W2,其最佳均衡點為D,B點和D點在ABCDE界面進行相向運動,最終形成博弈均衡點C,即為社會福利約束下最優金融創新。

圖2:社會福利約束下的金融創新邊界曲線

五、結論

本文構建軟預算約束動態博弈模型,驗證了軟預算約束會導致金融創新活動過多,無約束的個體理性導致合成謬誤,最終會導致社會整體無效率乃至引發金融危機。因此,本文的結論主要有以下三點:

(一)金融創新要以增進社會福利為基石

金融創新不能為了創新而創新,必須基于經濟、生活的真實需求,防止過度杠桿化,使金融企業創新回歸其本源屬性。

(二)將金融創新放進宏觀框架中分析研究

我們以前關注的創新,更多的是微觀層次的創新,特別是在當前金融行政化管制的情況下,個體利益最大化沖動必然導致對中觀行業、宏觀社會福利的合成損害。因此,要更多從整體制度頂層設計、對實體經濟影響、金融消費者權益保護等角度,對金融創新進行全面甄別、分析、研判,去偽存真、去蕪存菁。

(三)保持創新監管而不抑制創新活力

要推進金融深化,減少金融抑制,實行金融創新原則性導向監管。要在還權于市場的基礎上,按照實質大于形式原則、柵欄原則、隔離原則、透明原則等,運用資本約束、風險管理等市場化手段對金融活動和創新行為進行調節,減少行政化管制、規模控制等金融抑制行為,實現金融創新為社會福利而動、為服務發展而為。

[1]Brian J.Henderson&Neil D.Pearson.2009.The Dark Side of Financial Innovation[R].SSRN.Working Paper.

[2]鞏浩偉.我國商業銀行金融創新不足的原因及發展探討[J].財政金融,2011,(4).

[3]曾志耕.加強金融監管規范金融創新[J].經濟研究,2012,(2).

[4]瞿強.金融創新、風險與危機[J].金融發展評論,2012,(2).

[5]李翰陽.從全球金融危機看我國銀行業金融創新的進一步發展問題[J].國際金融研究,2009,(2).

Individual Interest Drive,Fallacy Composition and Macro Constraints——Thoughts on the Value of Current Financial Innovation

Research group of Shandong Bureau of CBRC

(Shandong Bureau of CBRC,Shandong Jinan 250014)

From the aspects of China’s financial innovation process and current situation,those seemingly rational financial innovation products launched by commercial banks are fallacy composition.This paper takes Trust as an example to do a deep analysis and to explore the drive mechanism of financial innovation by building a soft budget constraint dynamic game.And then it makes some suggestions on perfecting the financial innovation and supervision methods.

financial innovation,fallacy composition,soft budget constraint

F830.2

1674-2265(2014)12-0077-04

(責任編輯 王 馨;校對 XY,SJ)

2014-11-15

本文系山東省金融學會2014年重點課題《個利驅動、合成謬誤與宏觀約束》的部分研究成果。

課題主持人:孫世重

課題組成員:尹 程 馮 濤 馬 健 萬先云 王 希

課題主持人簡介:孫世重,男,山東沂南人,供職于中國銀行業監督管理委員會山東監管局,高級經濟師。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24