山東省普惠金融發展現狀及影響因素分析

——基于普惠金融發展指數的實證研究

2014-08-10 12:26:20劉明劉震郭峰

金融發展研究 2014年12期

劉 明 劉 震 郭 峰

(中國人民銀行濟南分行,山東 濟南 250021)

山東省普惠金融發展現狀及影響因素分析

——基于普惠金融發展指數的實證研究

劉 明 劉 震 郭 峰

(中國人民銀行濟南分行,山東 濟南 250021)

本文以山東省17地市2009—2013年的年度數據為樣本,通過構建普惠金融指數的方法對山東省普惠金融發展情況進行了實證研究。相關研究結果顯示,山東省普惠金融發展保持良好態勢,金融覆蓋面不斷擴大,金融服務使用效率逐步提高,金融服務成本整體下移。同時,也存在地方政府落實補貼政策不到位等問題,并在加大政策扶持力度、強化金融創新等方面提出政策建議。

普惠金融發展指數;覆蓋率;效率;成本

一、引言

普惠金融(Inclusive Financial System)是由聯合國于2005年提出的概念,也稱“包容性金融”,是指在成本可負擔的前提下,將金融服務拓展到欠發達地區和社會低收入人群,不斷提高金融服務的可獲得性。在發展要求上,普惠金融體現了促進經濟健康發展、實現社會公平正義、推動金融機構可持續發展的必然要求(蔡榮鑫,2009);在發展過程上,普惠金融更加突出“提高金融體系包容性”、“引導金融市場參與權平等”、“推動金融要素廣泛覆蓋”、“降低金融服務使用成本”等目標,強調持續推進金融服務向縱深發展,豐富金融市場和產品層次,完善金融基礎設施等內容(伊波頓,2005;張偉,2011)。在發展理念上,普惠金融不以單純擴大金融機構規模為導向,不以簡單增加金融服務為目的,不以提供扶貧性“資金補助”為手段,強調在加強和鞏固傳統金融機構和金融服務的基礎上,著力實現金融發展在機構、業務及產品等方面的廣泛融合,既通過擴大金融供給覆蓋面滿足多樣性金融需求,又突出以改革創新增強金融市場活力、提高金融服務效率,充分發揮金融對實體經濟的支持作用(世界銀行,2008)。

目前,山東省經濟發展總體平穩,但仍存在不穩定因素,轉型升級壓力依然較大,特別是經濟內生增長動力不足,部分地區金融風險有所暴露、小微企業、弱勢群體等資金緊張問題較為突出。發展普惠金融對于解決“三農”、中小微型企業等弱勢領域的金融支持問題,通過提供優質、高效的金融服務提高金融對實體經濟的滲透度,促進加快山東經濟轉方式調結構步伐具有重要意義。近年來,山東省大力推進金融改革,在普惠金融發展方面做出一系列積極嘗試,但是,其發展趨勢如何,存在哪些制約因素等問題仍有待我們進行綜合評價與定量分析。因此,本文在對國內外有關文獻進行梳理的基礎上,利用構建普惠金融指數和面板數據模型等實證方法對上述問題進行詳細研究。

二、理論及文獻回顧

在對普惠金融發展情況進行實證研究時,首先需要解決對其發展水平進行定量測度的問題。目前,國內外缺乏對普惠金融發展水平進行科學度量的單一指標。因此,參考聯合國人類發展指數(HDI)的構建方法,選取與普惠金融發展相關的部分要素構建普惠金融發展指數成為國內外學者的主要選擇(Sarma,2010)。與此同時,由于不同學者的研究著眼點與研究目的之間存在差異,在衡量普惠金融發展水平的要素選擇上也缺乏一致性。阿羅拉(Arora,2010)的主要研究視角在金融服務成本和使用性方面,他選擇商業銀行貸款利率、賬戶管理費、賬戶年費等要素構建普惠金融發展指數。甘普特、文卡塔拉曼和古普塔(Gupte、Venkataramani和Gupta,2012)的主要研究視角在金融基礎設施的發展方面,從而選擇合作金融分支機構數量、金融基礎設施數量、賬戶數量等要素構建普惠金融發展指數。目前,在指數構建的過程中,多數學者采取等權重法對各要素賦值。這樣的方法雖然在操作上較為便利,并且能夠在一定程度上反映某個國家或地區普惠金融發展的變化情況,但是忽略了不同要素所反映的情況存在本質區別的問題。為克服上述缺陷,本文選擇采取變異系數法對構建山東省普惠金融發展指數的各要素進行權重賦值。

從我國的實際情況看,多數學者的主要研究著眼點在分析影響普惠金融發展的因素方面。一方面受制于缺乏對普惠金融發展水平的定量測度,同時也受前期研究基礎不足的影響,目前多數研究仍處于理論探討和一般性經驗分析方面,缺乏對影響普惠金融發展的各因素的實證檢驗,以及以此為基礎,進一步結合我國部分省市普惠金融發展的實際特點,說明區域普惠金融發展過程中存在的現實問題和制約下一步發展的要素。孟飛(2009)從制度方面對該問題進行了研究,他認為金融基礎設施不足、法律及財政補貼等“制度安排”空白或落實不到位的情況影響普惠金融發展。董曉林、徐虹(2012)則突出了金融機構網點布局的影響作用。與此同時,城鄉協調發展,城鄉收入差距等因素的影響也得到部分學者的關注與研究(黃鐵苗,2010)。除此之外,張世春(2010)的研究進一步支持了普瑞亞達什、侯賽因和阿倫(Priyadarshee、Hossain和Arun,2010)關于“政府的公共政策、社會保障項目等扶持性政策是影響普惠金融發展的關鍵因素”的觀點;而郭興平(2010)又從科技進步的角度對該問題的研究進行了必要補充。總體來看,這些研究由于地區背景和研究視角的不同,所提出的影響普惠金融發展的因素也存在一定差異,但基本涵蓋了金融經濟因素、社會人口因素、政策因素等幾個方面。

三、山東省普惠金融發展的總體狀況

(一)構建普惠金融發展指數

1.指標選擇及數據說明。借鑒HDI的構建思路和國外前沿構建方法,本文選擇從金融服務的覆蓋率、使用效率和服務成本三個方面對普惠金融發展水平進行綜合評價。其中,以金融服務的覆蓋率評價普惠金融的覆蓋范圍;以金融服務的使用效率評價普惠金融發展過程中金融需求主體對金融要素的總體使用情況;以金融服務的服務成本評價普惠金融發展過程中金融需求主體使用金融要素的成本情況。其中,每一個方面又可根據其含義列出詳細的評價指標。在金融服務覆蓋率方面,本文選擇“每萬人擁有銀行業金融機構數量”、“每萬人擁有金融基礎設施數量(主要是ATM和POS)”和“每萬人擁有銀行賬戶數量”三個指標;在金融服務使用效率方面,本文選擇“農村人均貸款/農民人均純收入”、“農村貸款占比”和“小微企業貸款/全部企業貸款”三個指標來衡量“三農”和小微企業貸款情況,用“GDP/新增貸款”衡量經濟發展對金融要素的使用效率;在金融服務成本方面,本文選擇“小微企業平均貸款利率/一般貸款利率”和“民間融資成本/一般貸款利率”兩個指標。

本文采取問卷調查的方式對山東省17個地市2009—2013年間的部分數據進行了調研,并通過查詢《山東統計年鑒》、《山東金融年鑒》等統計資料對部分數據進行了必要補充。

2.指數構建。本文選擇的各指標在單位、量綱等數據屬性上存在較大差距,因此,在指數構建的過程中,“等權重”賦值法不具有適用性,而變異系數法具有更明顯的優勢。本文構建普惠金融發展指數的具體過程如下:

首先,利用標準差和平均值的比值(變異系數)消除各個指標取值的差異程度。為此,本文假定第n個指標的平均值為n,標準差為σn(n=1,2,…,10),從而第n個指標的變異系數Vn可以表示為:

其次,本文進一步對各指標進行歸一化處理。假定第n個指標的歸一化數值為kn,則根據HDI的有關計算方法,kn的表達式為:

其中,xn表示第n個指標的實際觀測值;maxn和minn分別表示第n個指標的最大觀測值和最小觀測值。

從kn的形式看,kn∈[0,λn],λn∈[0,1],kn越大表示該影響因素發展程度越高。本文共選擇了10個指標測度山東省普惠金融發展水平,各指標又具有從2009年—2013年的時序特征,因此,在綜合衡量第i年普惠金融發展狀況時,10個指標的綜合向量集合Di=(d1,d2,...,d10)為10維笛卡爾空間中的點。當Di是最差點時表示在樣本區間內該年份的普惠金融發展程度最低,反之,表示普惠金融發展水平最高。此時,衡量第i年普惠金融發展水平的指數(IFDIi)可以表示為Di與理論上的最優點Dmax=(k1,k2,...,k10)之間的歸一化的反歐幾里得距離,即:

(二)山東省普惠金融發展的整體情況

1.各指標整體情況。根據前文設計的研究思路,本文從三個方面對山東省普惠金融發展水平進行測度。在金融服務覆蓋率方面,截至2013年末,山東省每萬人擁有銀行業金融機構1.44家,比2009年上漲28.1%;每萬人擁有POS機和ATM機的數量分別為55.7臺和3.78臺,比2009年分別上漲287.8%和151.5%;每萬人擁有單位銀行結算賬戶258.3個,每萬人擁有個人銀行結算賬戶49720.6個,分別比2009年上漲61.9%和185.9%。在金融服務使用效率方面,截至2013年末,山東省“農村人均貸款/農民人均純收入”為3.59,比2009年上漲31.27%;山東省農村貸款占比為38.36%,“小微企業貸款/全部企業貸款”為27.51%,分別比2009年上漲6.8個百分點和6.23個百分點;“GDP/新增貸款”為11.5,比2009年上漲98.3%。在金融服務成本方面,截至2013年末,山東省“小微企業平均貸款利率/一般貸款利率”為1.29,“民間融資成本/一般貸款利率”為2.67,分別比2009年下降1.53%和9.3%。

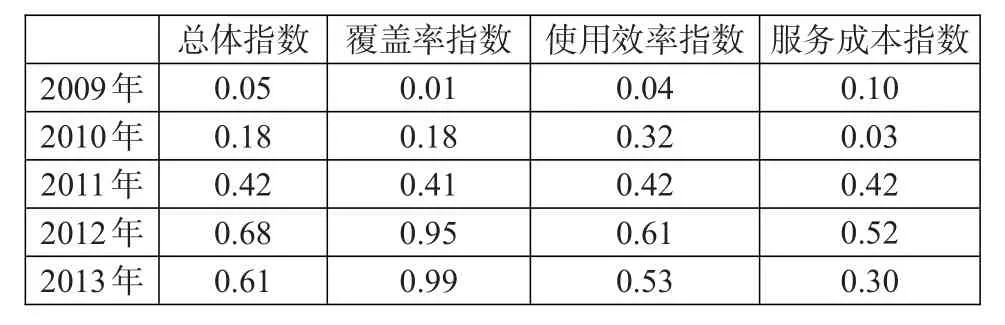

2.普惠金融指數構建。根據前文設計的方法,本文利用變異系數法確定了上述10個指標的權重,并估計了2009—2013年間各年度普惠金融發展總體指數及金融服務覆蓋率、使用效率和服務成本3個分項指數,估計結果見表1。

表1:2009—2013年山東省普惠金融發展指數

從普惠金融發展總體指數看,2009年以來,山東省普惠金融發展情況整體趨于改善,但也存在發展速度不穩定的問題。2009—2013年間,山東普惠金融發展總體指數分別為0.05、0.18、0.42、0.68和0.61。由此可見,2010—2012年間,山東省普惠金融發展速度較快,并在2012年達到區間內最好水平,2013年略有回落。

從普惠金融發展的3個分項指標看,金融服務覆蓋率指數增長最快,發展水平最高,2012年金融覆蓋率指數大幅上升至0.95,并在2013年達到0.99,較2009年、2010年明顯改善。金融服務使用效率指數總體保持平穩增長態勢,2013年有所回落。2010年以來,金融服務使用效率指數穩步上升,并于2012年達到0.61,為2009年以來的最優水平,2013年該指數為0.53,比2012年小幅回落0.08。金融服務成本指數有所改善,但存在明顯波動。2009—2010年,金融服務成本指數由0.1回落至0.03;2010—2012年,該指數大幅增長至0.52;2013年,又回落至0.3,比2009年、2010年分別提高0.2和0.27,比2011年、2012年分別下降0.12和0.22,波動較為明顯。

四、山東省普惠金融發展影響因素分析

(一)普惠金融發展的影響因素

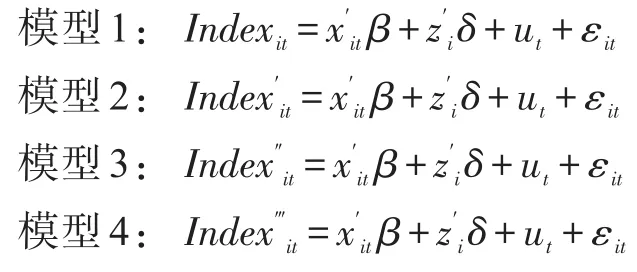

為進一步研究影響普惠金融發展的因素,并由此說明山東省普惠金融發展過程中存在的問題,本文借鑒國內外相關研究成果,選擇反映社會、經濟發展水平的各因素進行實證研究。其中,在經濟發展方面,本文選擇人均GDP(AGDP)和存貸比(S/ L)兩個變量;在社會發展方面,本文選擇征信系統新增企業數量(Corporate)反映社會信用發展狀況;選擇高速公路長度(Highway)和城鄉收入差距(Income Gap)反映社會發展基礎條件;選擇網絡普及率(Internet)反映科技發展水平;選擇財政補貼政策數量(Policy)反映政府對金融發展的支持力度。與此同時,本文認為如果僅利用山東省數據對普惠金融發展問題進行實證研究存在數據頻率低、估計結果穩健性不足等問題。因此,本文選擇利用山東省17個地市的數據對各因素的影響特征進行研究。據此研究思路,本文需要首先利用前文所述的構建普惠金融指數的方法對山東省17地市2009—2013年的普惠金融指數進行測度,并以各市普惠金融指數(包含3個分項指數)為被解釋變量,以上述影響因素的市級數據為解釋變量,并構建如下模型:

由Hausman檢驗結果可以看出,模型1、模型2和模型3中的ut與部分解釋變量之間存在相關性,需要采取固定效應模型對其進行估計;而模型4中的ut與所有解釋變量都不相關,應采取隨機效應模型對其進行估計。利用本文構建的樣本對上述4個模型進行回歸,得到以下5個主要實證結論:

1.征信系統新增企業數量(Corporate)與普惠金融發展整體指數及3個分項指數之間均存在顯著正相關關系。由此本文認為社會信用發展水平對普惠金融發展的各個環節都具有積極影響。

2.高速公路長度(Highway)與普惠金融發展整體指數、金融覆蓋率指數和金融服務成本指數之間存在顯著正相關關系;城鄉收入差距(Income Gap) 與普惠金融指數、金融覆蓋率指數和金融服務成本指數之間存在顯著負相關關系。由此,本文認為基礎設施建設、收入分配公平等社會因素對普惠金融整體發展具有積極影響,在具體的發展環節中,社會綜合發展因素對增加金融基礎設施覆蓋、降低金融服務成本方面的作用更加突出。

3.人均GDP(AGDP)與普惠金融發展整體指數及3個分項指數之間均存在顯著正相關關系;存貸比(S/L)與普惠金融發展整體指數及3個分項指數之間均存在顯著負相關關系。由此本文認為經濟金融發展水平對普惠金融的發展具有重要影響,特別是在發展初期,對普惠金融發展的各個環節具有積極作用。

4.網絡普及率(Internet)僅與金融覆蓋率指數之間存在顯著正相關關系。由此,本文認為,在普惠金融發展的初期,區域科技發展水平的差異不會對普惠金融發展的整體進程產生影響,但是,在金融機構設置網點、金融設備布置等方面具有推動作用。

5.財政補貼政策數量(Policy)與普惠金融指數和金融覆蓋率指數之間存在顯著正相關關系。由此本文認為,財政對金融的補貼力度是影響普惠金融整體發展水平的重要因素,特別是在普惠金融發展的初期,財政補貼政策對提高金融基礎設施覆蓋率的影響更加顯著。

(二)山東省普惠金融發展中存在的問題

模型1、模型2、模型3和模型4的回歸結果充分證明了社會、經濟發展因素對普惠金融發展的影響特征。與此同時,結合調研過程中總結的部分典型案例,本文發現當前山東省普惠金融發展存在以下幾個問題:

1.部分地方政府支持力度不足,落實財政補貼政策不到位。目前,山東省積極推動發展普惠金融,以財政補貼等手段引導金融支持“小微”企業發展,提高金融對農村地區的支持力度,鼓勵金融機構為貧困和低收入人群提供金融服務。但是在部分地市,尤其是縣域內,政府落實補貼政策不到位。如,按山東省財政廳下發的《涉農貸款增量獎勵資金管理辦法》要求,涉農貸款增量補貼由地方財政負擔,但是,濱州市僅有北海新區補貼涉農資金20萬元,其余縣區均未落實。2009年以來,濟寧市實施了財政補貼金融基礎設施建設、農戶和中小企業貸款風險補償、涉農貸款增量獎勵、小額擔保貸款貼息等政策,但補貼金額非常有限:截至2013年底,在支持金融基礎設施建設方面累計僅發放財政補貼10萬元,在支持涉農、小微企業發展方面僅發放扶持資金119萬元。青島市轄內只有膠南市在2011年出臺了對金融基礎設施建設的補貼政策,但補貼金額僅為75萬元。部分城市甚至從未出臺過針對金融基礎設施建設的補貼政策。

2.部分金融機構內生支持動力不足。金融機構是構建普惠金融體系的重要參與主體,也是提高對“三農”、小微企業金融服務水平的關鍵力量。但是,各金融機構特別是商業性金融機構的企業性質決定其以追逐利潤最大化為經營目標,部分金融機構的業務發展重點仍在中心城市、大型客戶、高收入群體等,未能充分理解發展普惠金融在為金融機構創造新利潤增長空間、提高金融創新能力等方面的重要意義,參與普惠金融發展的程度較低。如濰坊市某銀行的主要儲蓄來源為農村地區,但卻存在明顯的資金外流現象,截至2014年3月,農村地區存貸比僅為27%;萊蕪市某銀行因涉農貸款不良率超過2%的警戒線,于2010年9月停辦農戶貸款業務,至今未能恢復,支農作用明顯弱化。淄博市部分大型金融機構已基本撤銷或不設農村網點,涉農金融機構基本只在重點鄉鎮設立網點,其余地區幾乎為空白,農村客戶往來數十公里才能享有金融服務的現象比較普遍。威海市鄉鎮及以下地區所設金融機構主要為農信社(農商銀行)、郵儲銀行和農業銀行分支網點,營業網點和從業人員稀缺,部分偏遠農村、山區的金融服務單一化問題較為突出。

3.科技、教育、基礎設施建設等社會綜合因素發展不平衡。目前,山東省社會綜合實力顯著提高,但是各城市之間、各村鎮之間、城市與農村之間存在巨大差距,直接影響各金融要素的覆蓋水平與滲透能力。如2013年青島市人均GDP達89359元,比菏澤市高263.1%,經濟發展水平存在巨大差距;濰坊市互聯網普及率為61.1%,比泰安市高近50個百分點;膠東半島城鄉收入差距明顯低于魯西南地區,2013年日照市城鄉收入差距為13786元,比濟寧低15%。

五、政策建議

本文利用構建普惠金融發展指數的方法對山東省普惠金融發展狀況進行了定量分析,同時,又構建了反映金融覆蓋率、金融服務使用效率和金融服務成本的3個分項指數,對與普惠金融發展內涵有關的問題進行了細致研究。從各指數看,山東省普惠金融保持良好的發展態勢,金融覆蓋面不斷擴大,金融服務使用效率逐步提高,金融服務成本整體下降。同時,結合本文調研的典型案例可以看出,山東省普惠金融發展過程中也存在地方政府落實補貼政策不到位、金融機構內生支持動力不足、社會綜合因素發展不平衡等問題。為更好地解決當前存在的各種問題,進一步發揮普惠金融對全省經濟持續健康發展的積極推動作用,本文提出以下建議:

第一,加強金融基礎設施建設,增強普惠金融服務的覆蓋面和滲透度。在部分偏遠地區,通過增加ATM、POS機布放數量,增設金融機構等方式提高金融基礎設施覆蓋水平,有效改善部分地區金融發展硬件條件薄弱的問題,以此為依托,鼓勵各金融機構大力開發適合當地經濟發展水平的金融產品,多渠道滿足弱勢地區、群體對金融服務的需求,切實提高普惠金融發展的覆蓋面和滲透度。

第二,加大政策扶持力度,為普惠金融發展提供正向激勵機制。推進普惠金融發展的初期需要大量人力、物力、財力的投入,各級政府、監管部門、金融機構要充分認識到“先讓利、后得利”的發展軌跡,加大對普惠金融發展各個環節的政策扶持力度。各級政府要充分落實各項補貼政策、提高補貼力度,監管部門要全面維護金融運行環境、優化金融生態,各金融機構要積極培育新的客戶群體、拓展市場空間,為普惠金融持續健康發展提供正向激勵。

第三,強化金融創新,提高金融服務利用效率,降低普惠金融服務成本。改革創新是推動普惠金融向縱深發展的根本動力。各地方應以改革創新為關鍵,推動金融發展與現代信息技術相融合,著力培育新型普惠金融業態,健全完善普惠金融組織體系,切實提高金融服務效率、降低金融服務成本。

[1]Arora,R.U.,2010.Measuring Financial Access[J]. Griffith University,Discussion Paper in Economics,7.

[2]Gupte,R.,Venkataramani,B.,and Gupta,D.,2012. Computation of Financial Inclusion Index for India[J].Social and Behavioral Sciences,37.

[3]Imboden,k.,2005.Building INclusive Financial Sectors:the Road to Growth and Poverty Reduction,Journal of International Affairs(58).

[4]Priyadarshee,A.,Hossain,F.,and Arun,T.,2010. Financial Inclusion and Social Protection:A Case for India Post[J].Competition and Change,14.

[5]Sarma,M.,2010.Index of Financial Inclusion[J]. Jawaharlal Nehru University,Discussion Paper in Economics,11.

[6]World Bank,2008.Finance for all?Policies and pitfalls in expanding access[M].World Bank Policy Report.

[7]蔡榮鑫.“包容性增長”理念的形成及其政策內涵[J].經濟學家,2009,(1).

[8]郭興平.基于電子化金融服務創新的普惠型農村金融體系重構研究[J].財貿經濟,2010,(3).

[9]黃鐵苗.包容性增長具有國際國內意義[N].廣州日報,2010.

[10]孟飛.普惠金融生態及其優化[J].上海經濟研究,2009,(6).

[11]張世春.小額信貸目標偏離解構:粵贛兩省證據[J].改革,2010,(9).

[12]張偉.微型金融理論研究[M].北京:中國金融出版社,2011.

The Development of Inclusive Financial System and the Analysis of Factors in Shandong Province——Empirical Study Based on the IFSI

Liu Ming Liu Zhen Guo Feng

(Jinan Branch of PBC,Shandong Jinan 250021)

In this paper,we use the annual data of 17 cities in Shandong Province during 2009-2013 as the empirical sample.Meanwhile,we choose the way of calculating IFSI(Inclusive Financial System Index)to make empirical study on the development of Inclusive Financial System in Shandong Province.The main following conclusion could be made from this paper.Shandong Province has made great achievements in the development of Inclusive Financial System,such as the coverage and efficiency of financial service are becoming better,the cost is lower than before.While some factors which may cause negative effluence on further development still exist.Finally,we give the suggestions on motivating financial innovation and subsidies.

inclusive financial system index,coverage,efficiency,cost

F830.2

1674-2265(2014)12-0054-06

(責任編輯 王 馨;校對 XY,WX)

2014-11-15

劉明,供職于中國人民銀行濟南分行,高級經濟師;劉震,供職于中國人民銀行濟南分行;郭峰,供職于中國人民銀行濟南分行。

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國學校體育(2016年11期)2016-12-01 10:42:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10