282億信用卡壞賬:不是消費的錯

2014-07-31 11:38:59董希淼

消費者報道 2014年7期

董希淼

中國信用卡發卡量突飛猛進的同時,殊不知風險也逐漸顯露。最為主要的原因是:各家銀行在一味追求發卡數量的過程中,導致信用卡偏離了單純用于支付的功能。

與信用卡迅猛發展相對應的,是其業務風險也在快速累積。

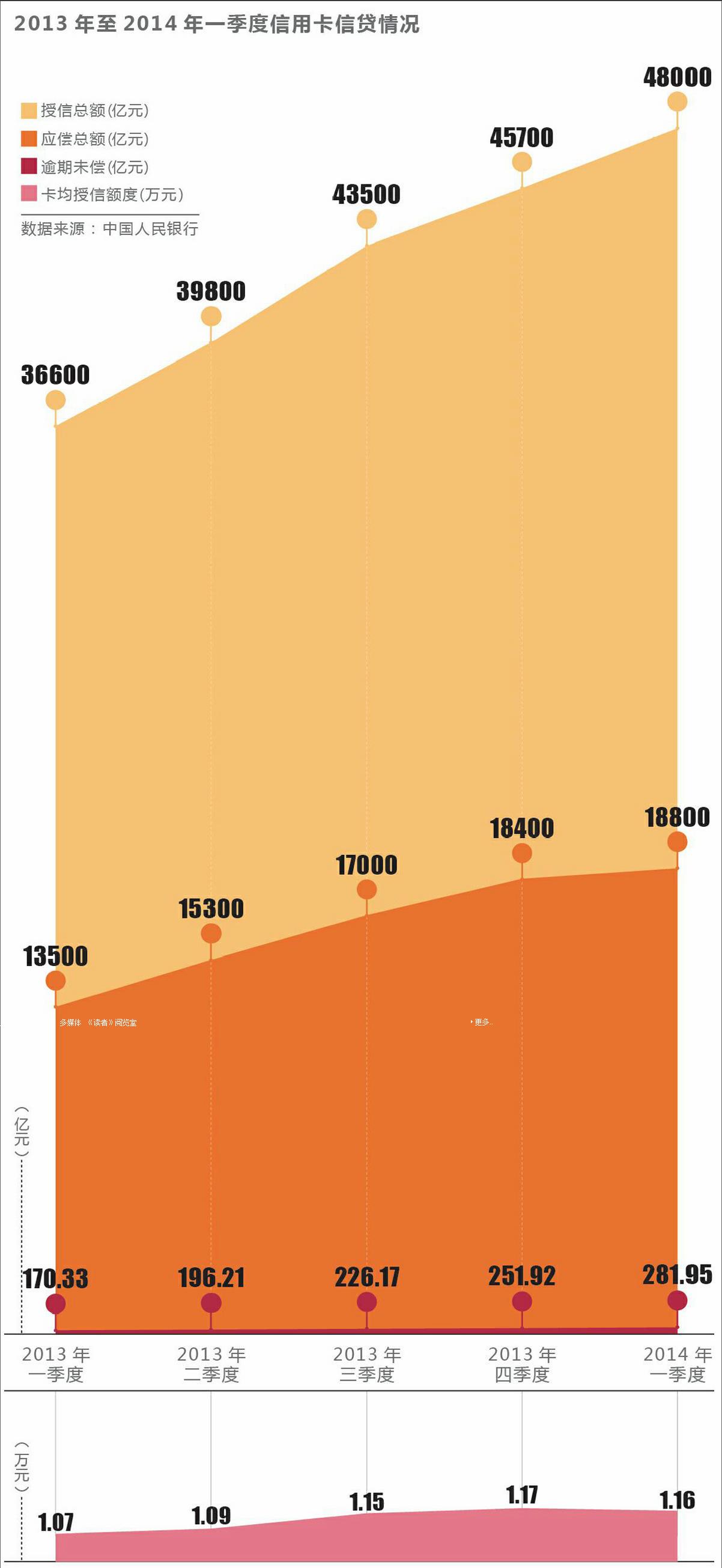

央行數據顯示,截至2013年底全國信用卡累計發卡3.9 億張,較上年增長18%。這意味著,全國人均擁有信用卡0.3張,相當于每個家庭至少擁有一張信用卡。可與此同時,壞賬也不斷增加。央行數據顯示:到2014年3月底,信用卡逾期欠款則增加到282億元,同比增加66%。而在已公布信用卡不良率的9家上市銀行中,興業銀行不良率最高達1.82%,比上年足足翻了一番。

信用卡功能偏離

“一半是海水,一半是火焰”;我國信用卡發卡量突飛猛進的同時,殊不知風險也逐漸顯露。這其中的重要原因是多方面的:從外部環境看,我國信用體系建設相對滯后,而信用卡業務對信用環境依賴較多,先天就存在著風險隱患;從市場競爭看,各家在信用卡市場不斷攻城略地,競爭趨于白熱化,客戶群向中低端延伸,風險隨之擴散;從發展方向看,信用卡業務從最初重支付結算轉向重資產業務,信用風險自然上升;從內部管理看,雖然信用卡業務快速發展,但商業銀行資源投入仍然不足,發展與管理存在某些脫節情況。

不過最為主要的原因是:各家銀行在一味追求發卡數量的過程中,導致信用卡偏離了單純用于支付的功能。

最早的信用卡起源于1915年的美國百貨商店和餐飲業。當時那些商店為招攬生意,在一定范圍內發給顧客信用籌碼,憑籌碼顧客可以在那些商店及其分號賒購商品、約期付款,這就是信用卡的雛形。在我國,1985年6月中國銀行發行了國內第一張信用卡——中銀卡,但真正意義上的信用卡則出現于上世紀九十年代末,到現在不過十多年的發展歷史。

要知道,信用卡最初的使命在于支付結算,現在仍然是一種國際范圍內被廣泛使用的支付手段與結算工具。同時,信用卡具有一定的信用額度,可以先消費、后還款,這也是其區別于其他銀行卡的最重要特征。

但基于信用卡自身額度的透支消費,免息期結束之后一般需要一次性還款,否則需要支付高達18%左右的利息,這既不方便客戶進行各種消費,也不利于銀行做大信用卡資產規模。所以,近幾年來銀行推出了形形色色的各類分期付款業務。一種是仍然基于信用卡原有額度消費的分期付款,解決客戶在透支免息期到期之后一次性還款的壓力;另一種是在原有額度之外,授予客戶一個專用額度,解決原有額度較小、消費能力不足問題。同時,專用額度一般用于大件商品的消費分期,如購車分期、裝修分期、車位分期等。有些商業銀行還允許專用額度直接提取部分現金,用于不指定用途的消費。

壞賬誰之過?

其實,上述的分期付款業務,雖然層出不窮,但仍然限于消費信貸領域。由于針對的均是個人客戶,金額小、筆數多。基于大數法則,風險相對較小。而近來出現的一個值得關注的現象是,很多商業銀行特別是中小銀行,將信用卡客戶群體擴大到小商戶、小企業,將信用額度用于生產經營性貸款,甚至將信用卡等同于小額貸款卡,并視之為重要的業務創新,作為服務小微企業的重要手段。

這其中,有兩種情形。一是針對小商戶、小企業主群體發行專屬信用卡。如建設銀行2008年曾向民營、私營中小企業所有者推出“創富精英卡”,信用額度相對較高,最高可達20萬,并直接配套分期額度,且一半額度可一次性預借現金。另一種是在信用卡基礎上加載經營性貸款的功能,將經營性貸款額度用于生產經營;或者,直接閹割支付結算和日常消費功能,將信用卡完全作為小額貸款卡。如杭州銀行推出的“臻信卡”,面向個體工商戶、私營企業主發放,主要解決生產經營中的短期資金需求, 最高額度為100萬。

建行的“創富精英卡”,本質上還是屬于普通信用卡,只不過主要面向特定的客戶群體。而像杭州銀行的“臻信卡”,針對的是個體工商戶經營資金周轉,已經超出普通信用卡的范疇。中小商業銀行對此類信用卡普遍采取了保證、抵押等擔保措施,一般也將其客戶準入、額度授信、貸后管理等工作,納入小微企業貸款而不是信用卡業務的流程管理。但很多時候,小企業主生產經營活動與生活消費活動往往難以區分,風險蔓延也難以區隔。隨著近年來國內經濟下行,小企業經營遭遇困難,此類信用卡出現大量逾期甚至呆賬、壞賬現象。

此外,以虛假消費等行為從信用卡套取現金的非法“套現”行為,近幾年來也愈演愈烈。這也是信用卡逾期率、不良率大增的重要原因。

其實,在國外一些國家如美國,曾有不少商業銀行和信用卡公司發行過小商業信用卡,用于小企業主的經營資金需求。小型企業借助信用卡融資,在美國一度成為一種潮流。2008年次貸危機之后,美國信用卡也發生了一場危機。危機之后,美國大大收緊了信用卡發卡和授信政策。盡管我國信用卡逾期率和不良率目前仍然不算高,但近年來快速放大的趨勢應該要予以高度關注。這其中,需要對信用卡業務的發展方向進行重新的反思。

信用卡是基于個人信用發行,基本功能是個人的支付結算和消費信貸,特點是小額、無擔保、可循環。消費即“以個人和家庭生活需要為目的購買商品或接受服務”,不包括生產經營方面的行為。但事實上,信用卡現在比較普遍用于經營性小額貸款,從生活消費領域“跨界”到生產經營領域。

這種對信用卡業務的所謂創新,已經在一定程度上偏離了信用卡的本質并放大了風險。信用卡“套現”與其一樣,實際上也是偏離信用卡本質的一種行為。endprint