中國不會發生債務危機

2014-07-18 14:34:41胡江云

今日中國·中文版 2014年5期

胡江云

由于地方政府性債務存在的局部風險性問題,其是否會影響中國經濟,乃至世界經濟,一時引起了人們的關注。

對地方債的審計

為了摸清中國地方政府性債務,國務院決定,由審計署統一組織全國各級審計機關,分別于2011年3月-5月、2013年8月-9月對全國地方政府性債務情況進行全面審計。這兩次全面審計31個省(自治區、直轄市)和5個計劃單列市本級及所屬市(地、州、盟、區)、縣(市、區、旗)三級地方政府的債務情況,具有可比性。

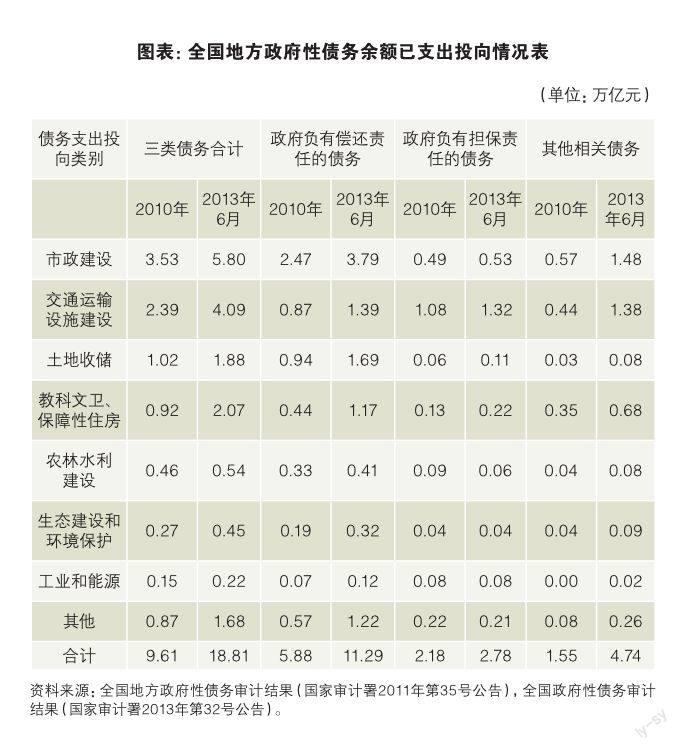

按照法律責任主體,中國將地方政府性債務劃分為三類。第一類是政府負有償還責任的債務,即由政府或政府部門等單位舉借,以財政資金償還的債務;第二類是政府負有擔保責任的或有債務,即由非財政資金償還,地方政府提供直接或間接擔保形成的或有債務,債務人出現償債困難時,地方政府要承擔連帶責任;第三類是其他相關債務,即由相關企事業等單位自行舉借用于公益性項目,以單位或項目自身收入償還的債務,地方政府既未提供擔保,也不負有任何法律償還責任,但當債務人出現償債困難時,政府可能需給予一定救助。

審計結果顯示,中國的地方債務規模不斷擴大。以人民幣為計價單位,2010年底中國地方政府性債務余額為10.72萬億元,2012年底達到15.89萬億元,2013年6月底達到17.89萬億元。按照政府層級來劃分,省級政府債務從2010年底的3.21萬億元增加到2013年6月底的5.19萬億元,市級政府債務從2010年底的4.66萬億元增加到2013年6月底的7.29萬億元,縣級政府債務從2010年底的2.84萬億元增加到2013年6月底的5.04萬億元。按照政府償還責任劃分,2010年底地方政府負有償還責任的債務為6.71萬億元,2012年底為9.63萬億元,2013年6月底達到10.89萬億元。

地方債的成因

中國地方政府性債務基本保持增加態勢,其形成原因是多方面的。

一是適應地方經濟發展而形成的債務。改革開放初期,中國各級政府資金匱乏。地方政府負有償還責任的債務最早發生在1979年,有8個縣區當年舉借了政府負有償還責任的債務。此后,省級、市級、縣級政府陸續舉借負有償還責任或擔保責任的債務。圖表顯示了地方政府性債務的已支出投向情況,可以看到主要用于市政建設、交通運輸設施建設、土地收儲整理等公益性項目。

二是地方財權導致地方政府舉債。中國實行“分稅制”財政制度,地方政府財政收入有限,也不能直接發行地方債券。因此,地方各級政府想方設法籌措資金,搭建地方融資平臺,建設各種開發區,以及土地出讓等等方式。地方政府性債務高速增長發生在國際金融危機爆發后,中國實行擴張型經濟政策,地方政府從金融機構借貸資金。

三是地方政府違規經營造成債務增加。2013年審計發現,部分地方違規通過BT(建設—移交)、向非金融機構和個人借款等方式舉借政府性債務2457.95億元,地方政府及所屬機關事業單位違規提供擔保3359.15億元,融資平臺公司等單位違規發行債券423.54億元。部分地方違規將債務資金投入資本市場22.89億元,投入房地產市場70.97億元,修建樓堂館所41.36億元。

中國不會發生債務危機

中國的地方政府性債務規模不斷增加,中國是否即將發生債務危機呢?我們認為,目前社會上關于中國債務危機論的認識是片面的,需要加以糾正。

一是中國地方政府性債務不同于西方國家的債務。中國地方政府性債務形成原因并不主要用于消費性支出,而是改善人民生活條件、促進經濟建設的相關項目。圖表顯示,中國地方政府性債務支出投向主要于市政建設、交通運輸、土地收儲這三個領域,合計比重超過60%。2013年審計結果顯示,2013年6月底34個重點城市用于軌道交通、水熱電氣等市政建設和高速公路、鐵路、機場等交通運輸設施建設的債務,不僅形成了可觀的資產,而且大多有較好的經營性收入。

二是中國地方債務遠沒有超出國際公認的警戒線。國際上有幾個通用衡量債務的指標,主要是負債率、政府外債與GDP的比率、債務率、逾期債務率。其中,負債率是年末債務余額與當年GDP的比率,是衡量經濟總規模對政府債務的承載能力,其警戒線是《馬斯特里赫條約》中規定的60%;政府外債與GDP的比率是年末政府外債余額與當年GDP的比率,是衡量經濟增長對政府外債依賴程度的指標,其警戒線是20%;債務率是年末債務余額與當年政府綜合財力的比率,是衡量債務規模大小的指標,其警戒線是國際貨幣基金組織確定的90%-150%;逾期債務率是年末逾期債務余額占年末債務余額的比重,是反映到期不能償還債務所占比重的指標。根據2013年的審計結果,2012年底全國政府性債務的總負債率為39 .43%,政府外債與GDP的比率為0.91%,全國政府總債務率為113.41%,都沒有超出國際警戒線標準值,全國政府負有償還責任債務的逾期債務率為1.01%,負有擔保責任的債務、可能承擔一定救助責任的債務的逾期債務率分別為1.61%和1.97%,都處于較低水平。

三是逐步改革和完善地方政府性債務管理制度。中國政府高度重視地方政府性債務及其風險,中國民眾和國內外媒體也高度關注這一問題,有利于改革和完善地方政府性債務管理制度。2011年以來,中央和地方政府出臺多項制度,財政部完善了國債和地方政府債券發行相關管理辦法,絕大多數地方政府本級出臺了地方政府性債務管理制度,建立了債務風險預警制度、償債準備金制度,或在預算中安排償債準備資金。各地按照分類管理、區別對待、逐步化解的原則,采取措施對部分存量債務進行了處理,各地加強了對新增債務及債務資金使用的監督管理,進一步清理規范了融資平臺公司及其債務。

盡管如此,仍需要關注地方政府性債務存在的局部風險性問題。截止2012年底,有3個省級、99個市級、195個縣級、3465個鄉鎮及政府負有償還責任債務的債務率超過100%。如果加上政府負有擔保責任的債務,個別地方政府的債務率超過200%。

建議多種方式解決中國地方政府性債務,一方面是建立規范的政府舉債融資機制,健全政府性債務管理制度;另一方面是深化財稅制度改革,厘清中央和地方的事權、財權。最終還是要促進經濟和社會發展,提升政府管理能力,創造更多的財富,解決債務問題。