互聯網金融的理論解釋與中國現實

2014-07-18 11:36:46關偉,蔣逸

金融理論與實踐 2014年12期

關 偉,蔣 逸

(中國人民大學 財政金融學院,北京 100872)

互聯網金融的理論解釋與中國現實

關 偉,蔣 逸

(中國人民大學 財政金融學院,北京 100872)

目前,互聯網金融正在國內飛速發展,但其存在和發展的理論基礎卻非常薄弱。同時,相較于互聯網技術更發達的美國,我國的互聯網金融雖然誕生更晚,但其旺盛的生命力和對已有金融體系的沖擊卻比美國顯著得多。嘗試從金融中介理論出發,用已有的金融學理論來解釋互聯網金融存在的意義和根據,并從制度紅利的角度分析我國互聯網金融的特殊內涵。

互聯網金融;金融中介理論;制度性摩擦

最近一兩年,互聯網金融成為一個備受追捧和熱議的概念,許多貌似新穎的金融產品和金融機構都冠以互聯網金融的名號,并在證券市場上掀起了一股“觸網必漲”浪潮。新概念的出現往往會令學者和分析人士一頭霧水,因為它們看起來很神秘,貌似打破了原有的分析框架和理論基礎,使得研究和分析變得無處下手。

更為詭譎的是,作為互聯網技術的誕生地,同時也是互聯網金融發源地的美國,就目前的情況來看其互聯網金融的發展無論是種類還是體量都不及目前國內的情況。中國互聯網金融的繁榮景象將是一個長期性的存在還是只是一個短期的現象,關鍵看能不能從理論上為其存在找到支撐,這也是理性分析的基礎。

一、金融中介理論:一個研究互聯網金融的參考范式

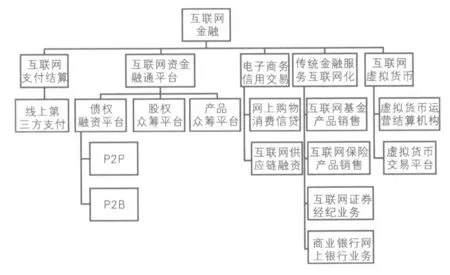

到底什么是互聯網金融?由于邊界的模糊,變化的迅速,目前仍難有一個公允且完備的定義。與理論界面對互聯網金融這一新生概念時的躊躇相比,實務界在實用主義精神的指引下迅速勾勒出一條甚至多條互聯網金融版圖的疆界。具體而言互聯網金融的具體形式無非以下五個方面:互聯網支付結算平臺、互聯網資金融通平臺、電子商務信用交易業務、傳統金融服務互聯網化與互聯網虛擬貨幣。在這種五分法的基礎上,可以進一步細化分類,如圖1所示。

由于理論界對于互聯網金融這一概念的接納程度并不高,相應的研究成果更是屈指可數①國內較有影響力的一篇文獻是謝平、鄒傳偉在《金融研究》2012年第12期上發表的《互聯網金融模式研究》一文,主要從理論角度論證了互聯網的信息發現功能。。概念本身理論地位的難以確立,研究邊界劃分的模糊不清,最終也導致了目前尚沒有一個研究互聯網金融的標準范式的現實,研究工具與方法的使用相對于主流金融理論而言也匱乏了許多。好在起源于上個世紀初并在上個世紀七八十年代基本成熟的金融中介理論(張杰,2001)[1]為研究互聯網金融的理論依據提供了一個較好的參考范式。

圖1 互聯網金融類型劃分

金融系統的中介和市場之爭由來已久。雖然嚴格地說真正開始關注金融中介問題是始于20世紀60年代,此前主要關注的是整個金融系統對于實體經濟的作用,但在探索金融中介存在價值的理論研究中,學者們往往都會從20世紀30年代費雪在《利息理論》一書中提出的分離定理說起。

沿襲了傳統的Arrow-Debreu范式的正統主流經濟學理論便推導出了中介無效的結論,也即金融中介的存在是沒有價值的。由于Arrow-Debreu一般均衡范式是主流經濟學的核心架構,對經濟學家來說是個無法回避的基準,因此后來的金融中介理論實質上是學者們尋求對傳統理論范式突破的結果。

按照以弗里德曼為代表的貨幣學派的觀點,市場產出總能實現穩態均衡,唯一的外生變量是貨幣供應量,而金融中介對市場穩態的影響是微乎其微的。

此外,由莫迪利亞尼和米勒開創的“MM定理”同樣可以推導出中介是多余且無關緊要的結論。這些都是金融中介理論有待突破的理論障礙。

回看這一段理論歷程,不難發現現在我們面對互聯網金融這一“新命題”時存有的類似疑惑。一個自然的推理是:是否存在一個互聯網金融理論能夠突破原先的金融中介理論?

這一問題目前還未在理論界展開充分的討論,原因在于互聯網金融在發達市場經濟國家雖然也發展迅速,但不足以對現有金融系統造成巨大沖擊。而類似我國這樣的轉型期發展中國家,雖然互聯網金融發展迅速且對現行金融系統造成了相當的沖擊,但尚未進入理論經濟學家的視野。

而對發展中國家金融系統的討論大多沿著McKinnon和Shaw的金融深化和金融抑制理論脈絡展開,也就是探討金融發展與實體經濟增長的關系問題。

這一理論體系,也即發展金融理論,對我們理解互聯網金融在我國的發展有著重要的意義,將在后面的內容中展開討論。

本文認為,就目前的互聯網金融發展狀況來看,其本質并未脫離金融中介理論解釋的范疇。現代意義上成熟的金融中介理論是在信息經濟學和交易成本理論發展壯大之后,這兩大學說打破了傳統金融市場理論的重要假設,即金融市場是無摩擦且完全的。

概括一下金融中介理論的主要觀點,主要強調了金融中介的以下作用,這同時也是金融市場的失靈之處:

(1)金融中介的出現能夠減少交易成本,如分散化投資成本(Klein,1973)[2]、資產評估成本(Allen& Santomero,1998)[3]等。

(2)金融中介能夠創造新的投資品種(Tobin,1987)[4]。

(3)金融中介是一種能夠減少逆向選擇和道德風險的交易安排(Diamond,1984)[5]。而信息作為一種公共物品又不得不由專門機構來提供。

(4)由于參與成本的存在,金融中介通過積極主動的管理并出售自己的信息優勢,能夠為投資者增加價值(Allen&Santomero,1998)[6]。這一點是金融市場提供不了的。

金融中介理論為傳統金融中介的存在提供了解釋,如果理論是完備的,且傳統金融機構的確彌補了金融市場的不足,那么互聯網金融的出現不過是對這一結果的進一步優化,過分在理論上強調其有別于傳統金融安排是不恰當的。

本文認為,就目前的互聯網金融發展形勢來看,無論是網絡資金融通平臺也好,互聯網支付也好,抑或是互聯網金融產品銷售等,大都只是傳統金融機構或是金融市場技術上的拓展,通過互聯網技術,可以實現交易成本和信息成本的降低。

從這個角度來講,仍可以大致將互聯網金融分為中介和市場兩類,有別于傳統金融的地方在于采用了新的技術,從而效率大大提高。

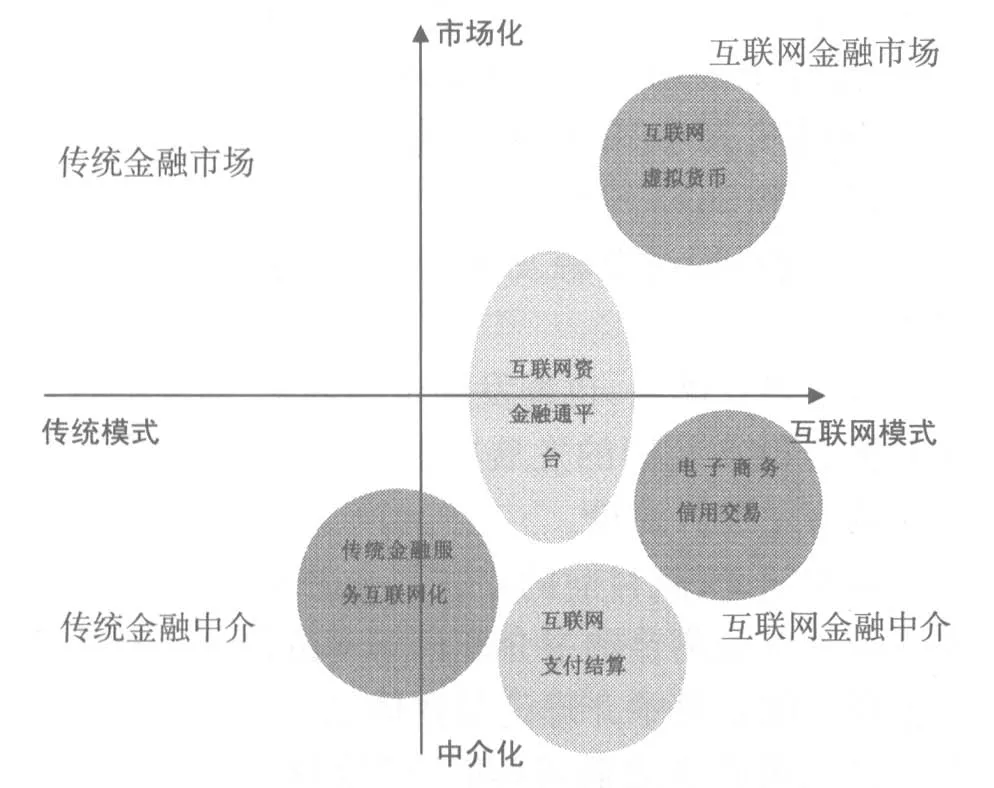

通過一個坐標示意圖可以清晰地觀察互聯網金融各類型的劃分。如圖2。

圖2 互聯網金融各類型的四維劃分

這樣的劃分方式厘清了一個問題:互聯網金融就是脫媒嗎?如此看來并不一定就是脫媒。“金融脫媒”是在中介與市場這一理論范疇之下的概念,而中介也好市場也罷,無非是兩類金融安排,它們都可以利用互聯網技術改造現有的運行模式。

從這一角度來看,互聯網金融并不能單純地劃分為金融中介或是金融市場,而用莫頓的金融功能觀來理解這一問題似乎是更為恰當的。

二、制度性摩擦:互聯網金融背后的中國故事

與國外對互聯網金融的研究視角不同,我國對互聯網金融的研究往往具有濃厚的“中國特色”,特別是針對互聯網金融對傳統金融(主要是銀行業)的挑戰這一命題。

毫無疑問,市場化改革的背景是中國相較于其他國家最特殊也是最不可忽視的大背景,研究現階段中國的經濟問題都不能忽視這一重要的環境變量,研究互聯網金融同樣是這樣。中國互聯網金融的發展在全球范圍內都格外搶眼,相較于歐美發達市場而言,無論是增長速度還是多樣性,最近兩年其發展都可謂是一枝獨秀。

究其原因,其實是改革過程中,市場的力量借助互聯網金融這一工具,不斷對傳統金融業進行補充和重構(替代);這一過程是技術變革和誘致性制度變遷的結合。

傳統金融中介理論的建立是引入了交易成本經濟學和信息經濟學兩大理論支柱,它們的存在打破了傳統Arrow-Debreu一般均衡的研究范式,為理想的無摩擦的完全金融市場加入了沙子,金融中介理論成為了這一平行發展理論的最好的回應。

那么互聯網金融的存在則是進一步深化了金融中介理論的合理性,證明了通過一定技術手段,加之恰當的制度安排可以進一步優化金融市場的效率或者降低金融中介的成本從而提高效率。

與西方自由市場經濟主體不同,中國的金融市場一直以來都受到嚴格的政策管制,也稱金融壓抑,這使得中國在僅存在自由市場摩擦因素的基礎上還有顯著的制度性障礙這一摩擦。互聯網金融一方面能優化前一種摩擦,更是一種突破制度性障礙的有效工具。

因此,互聯網金融的中國故事其背后是金融中介理論的深化,將金融中介理論擴展到了制度性摩擦層面。

張杰在《中國金融制度的結構與變遷》一書中系統性地討論了特有的法律、文化及社會環境對于中國金融系統的結構性塑造及制度變遷的影響,這對于研究中國的互聯網金融具有一定啟發意義。

按照McKinnon(1993)[7]提出的金融二元主義,中國存在著這樣一種情況:國家控制的金融資源流向國有資本主導的正規部門,而非正規部門的金融需求需要靠非正規金融安排得到滿足。中國采取的漸進式改革為市場提供了大量的“制度紅利”,原因在于非正規部門經濟快速發展,而非正規金融供給卻長期滯后,供需的嚴重不匹配導致嚴重的“金融配給”。

雖然成熟市場經濟國家由于信息不對稱和交易成本等市場失靈問題,同樣存在著“金融配給”現象;但是中國這一情況更多是由于制度性扭曲造成的。這就使得金融市場化改革的推進必然會給金融行業帶來豐厚的制度紅利,從而催生大量新的機構率先分食這塊兒尚未開墾的土壤。

互聯網金融正是通過技術性優勢,走在了制度變革之前,但同時也伴隨著超越制度邊界的“違規行為”。

可以用一個公式簡單總結互聯網金融背后的中國故事:

互聯網金融可能空間=交易、信息成本優化空間+制度改良空間

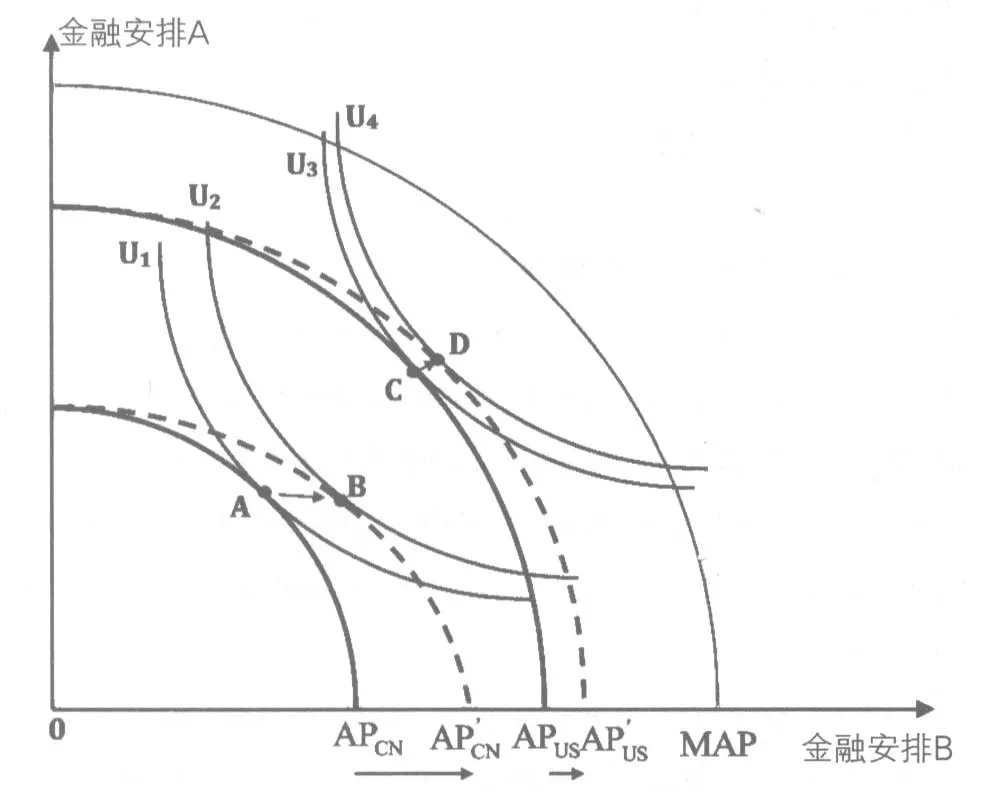

這一公式隱含了一個問題,那就是金融系統的優化理論上而言并不是無限的,同時中國的制度紅利也并非無限的。互聯網金融對金融系統效率的優化路徑可以通過簡單的優化分析加以示意。如圖3。

圖3中U1、U2、U3和U4表示資源配置的無差異效用曲線,反映了一國的金融效率。約束曲線APCN到 A以及APUS到A表示以中國為代表的制度存在優化空間的國家和以美國為代表的制度相對成熟的國家的某種金融安排中采用了互聯網金融的模式進行優化而產生的經濟資源配置有效邊界的變化。而APCN到A的變化比APUS到A的變化更大,原因則在于中國存在著除交易成本和信息成本優化以外的制度優化紅利。從而導致中國的最優均衡點從A移動到B,而美國則從C移動到D。B點的金融安排A可能比之前有所減低,體現了互聯網金融的替代效應,而整體的福利改變則體現了整體效率的提高。示意圖描繪了互聯網金融的制度性優化對整體金融系統的優化具有巨大影響,這也是為什么中國的互聯網金融發展比美國更加繁榮的可能解釋。

圖3 互聯網金融對金融系統的優化路徑

但是從動態角度來講,信息成本和交易成本的優化是相對長期和穩定的,而制度優化則存在不確定性,原因在于制度的反復。如果一旦新的壓抑性金融制度出臺,已有的制度紅利將迅速消失,從而金融效率可能出現下降。這也與中國目前業界對于互聯網金融的擔憂相符。

因為一旦政府開始加強互聯網金融的管制,將勢必造成其成本的提高,從而降低其競爭優勢,總體上來講短期福利水平會有下降。

這對我們分析互聯網金融的一大啟示是,那些未來極易受到新政策約束的模式,其發展所面臨的風險就越大,而這也是中國的互聯網金融最主要的不確定性。

三、互聯網金融的未來:一個基本的判斷

傳統主流經濟學理論提供了無摩擦的完全的市場基準;而金融中介理論指出了現實與理想的區別,作為一種替代性手段,金融中介的出現可以將金融系統向理想靠近。互聯網技術的成熟使得金融安排中可以利用互聯網技術的優勢,縮短資金供求終端用戶的距離,掌握更多有價值信息,從而降低了交易成本、提高了流動性和風險管理的能力,彌補了傳統金融中介的不足,從而使得金融市場更高效的一種金融交易安排。

這從表面上看是去中介化的趨勢,而實際上豐富了金融中介的存在形式。因此,互聯網金融的出現可以將現實進一步向理想靠近。

從發達市場經濟體的角度來看,互聯網金融的突破從某種角度上來說只不過在金融中介配置資源對金融市場配置資源的突破的基礎上又進行了并不太多的技術性的突破。雖然沒有質的改變,但卻可能帶來了量上的巨大變化。

中國的互聯網金融有著特定的制度紅利內涵。如果伴隨著市場化改革的深入,制度性障礙不斷被打破,互聯網金融所享受的制度性福利也將不斷消逝,那么美國式的互聯網金融格局就是中國互聯網金融發展的最終走向。因此可以判斷的是,互聯網金融的存在將是長期的,但是這種高速的膨脹以及對傳統金融的“替代過程”是有限的。

[1]張杰.金融中介理論發展述評[J].中國社會科學,2001,(6):74-84.

[2]Klein M A.The Economics of Security Divisibility and Financial Intermediation[J].Journal of Finance,1973,(28):923-931.

[3]Allen Franklin&Santomero,Anthony M.The Theory of Financial Intermediation[J].Journalof Banking&Finance,1998.(21):1461-1485.

[4]Tobin J.Financial Intermediaries,The New Palgrave a Dictionary of Economics[Z].Edited by John Eatwell,Murray Milgate,Peter Newman,Volume 2,E to J,1987.

[5]Diamond D W.Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies, 1984,(51):393-414.

[6]Allen Franklin&Santomero Anthony M.The Theory of Financial Intermediation[J].Journalof Banking&Finance,1998,(21):1461-1485.

[7]McKinnon R I.The Order of Economic Liberalization:Financial Control in the Transition to a Market Economy,second edition[M].Baltimore:Johns HopkinsUniversity Press,1993.

(責任編輯:王淑云)

Nowadays,the internet finance is rapidly developing in China,but the theoreticalbasis for its existence and development is veryweak.Another noteworthy problem is that,however,compared to the United States,whose internet technology ismore advanced,speed ofdevelopmentand the impacton the financialsystem of the internet finance ofChina ismore significant.Thispaperattempts to start from financial intermediation theory,use existing finance theory to explain themeaning of existence of the internet finance,and then,from the respectof institutionalbonus,analyze the specific logic of the internet finance in China.

internet finance;financial intermediation theory;institutional friction

1003-4625(2014)12-0008-04

F832.39

A

2014-10-10

關偉(1962-),男,遼寧沈陽人,教授,博士生導師,博士;蔣逸(1987-),男,四川綿陽人,博士研究生。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

建材發展導向(2021年12期)2021-07-22 08:06:48

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40