我國A股上市銀行市值影響因素研究

——基于我國股權分置改革后的經驗考察

2014-07-18 11:36:46林基

金融理論與實踐 2014年12期

林基

(浙江財經大學 金融學院,浙江 杭州 310018)

我國A股上市銀行市值影響因素研究

——基于我國股權分置改革后的經驗考察

林基

(浙江財經大學 金融學院,浙江 杭州 310018)

股權分置改革是我國資本市場發展進程中的重要事件。股權分置改革后,市值管理成為我國上市公司的必然選擇。以我國上市銀行的市值為因變量,以GDP增長率、滬深300指數、資本充足率、每股收益、凈資產收益率、凈利潤增長率、流通股比例等指標為自變量進行實證研究。研究表明:在1%顯著性水平下,滬深300指數、每股收益、凈利潤增長率與上市銀行市值呈顯著的正向關系,GDP增長率和凈資產收益率與上市銀行市值呈不顯著的正向關系,而資本充足率和流通股比例與上市銀行市值呈不顯著的負向關系。

證券市場;上市銀行;市場價值;面板數據;Hausman檢驗

一、引言

2005年股權分置改革的啟動,標志著中國資本市場的規范性向前邁出了重要的步伐。這項改革激發了投資者對中國股市未來的信心,隨后中國股市指數節節攀升。A股總市值從2005年的3.1萬億元,攀升至2007年11月的最高點——34萬億元;此后,受到源自美國的次貸危機的影響,兩市總市值一路下滑,2008年下半年最低跌至12萬億元。截至2013年末,滬深兩市總市值為24萬億元,其中流通股市值為19萬億元,非流通股為5萬億元。中國股票市場出現振幅如此之大的波動,固然與中國自身的宏觀經濟形勢,以及外圍主要國際股市波動所帶來的影響相關,但更與我國上市公司整體市值管理水平比較低下的現狀相關。

商業銀行是我國國民經濟的重要組成部分,關系著國家金融體系的安全與穩定,截至2013年底,我國A股市場已有16家上市銀行,其總市值已占A股總市值的三成左右。上市銀行已成為我國A股大盤維穩的主力軍、定海神針。正因為上市銀行在我國資本市場上有著如此舉足輕重的作用,推動上市銀行的市值管理研究,從而提升上市銀行的市值管理績效,對深化我國整個金融體制的改革以及提升我國商業銀行的競爭力都具有積極作用。本文正是在此背景下,對上市銀行市值的影響因素展開研究。

二、文獻綜述

西方國家資本市場發達,其商業銀行上市歷史悠久,因此關于銀行市場價值的研究文獻比較豐富。由于上市銀行市場價值的反映指標為股本規模和股價,而影響股價的因素很多,因此這些因素都可以影響到銀行市值。

Choietal.(1992)[1]研究了利率和匯率波動對上市銀行股價的影響,結果表明利率相對穩定期和波動較大期,銀行股價對利率和匯率的敏感性是有差異的。

Elyasiani和Mansur(1998)[2]運用GARCH模型,研究發現利率對銀行股票回報的均值和方差有影響,兩位學者之后的研究又發現長短期利率和它們的波動性均影響銀行股票回報的產生過程。

Konstantinos Drako(2007)[3]采用希臘9家銀行的數據,對銀行的所有債務、市場與賬面價值、股東權益、工作資本(流動資產減流動負債)、財務杠桿等五個指標進行研究,結果表明9家銀行的超額回報率與利率的波動是顯著相關的,市場價值、工作資本、股本和負債隨利率波動的影響最大。

Priti Verma Dave O Jaclson(2008)[4]研究發現短期利率和長期利率對貨幣中心銀行、大規模銀行、中等規模銀行均存在價格和波動性溢出效應,且貨幣中心銀行和大銀行對短期利率負面影響波動比正面影響波動更為敏感。

由于我國商業銀行上市歷史不長,數量也只有16家,有關我國A股上市商業銀行市值管理的研究文獻不多,對上市銀行市值的影響因素的研究文獻就更少。

劉洋、洪景玉(2009)[5]通過對ROE指標的分解,引用上市公司的數據進行實證研究,通過成分分析,結果發現第一主成分因子主要與利息收入、存款總額和手續費及傭金收入相關,不良貸款率與銀行價值負相關。

周偉(2009)[6]運用杜邦財務體系,選用貸款、存款、手續費收入、不良貸款率、流通股份等指標,引入Feltham-Ohlson估值模型對銀行類上市公司進行實證分析,實證結果顯示,傳統存貸款業務的利潤差仍然是我國上市銀行的利潤和價值來源,不良貸款率對銀行價值有負面影響。

雖然對我國上市銀行市值的影響因素研究的文獻不多,但國內學者對于資本市場上市公司的股票回報已有相當深入的研究。

宿成建(2006)[7]對我國證券定價進行了多因素和三因素實證研究,研究發現市場指數回報率對股票收益率具有顯著影響,而GDP增長、通貨膨脹率、貨幣供應量增長、存款利率增長、存貸款增長對我國股票收益呈負影響。

翁世淳(2010)[8]梳理了價值管理理論從股東價值管理、利益相關者價值管理到市值管理的變遷過程。研究方向,企業經營目標不但決定了價值管理理論的性質和結構,而且對其從價值創造、價值實現到價值經營的研究路徑變遷產生了重要影響。

魏建國、陳駿(2013)[9]研究發現,上市公司進行市值管理過程中,應引入證券、期貨等產品、策略研究與咨詢機構,銀行、基金等服務機構,為其提供強大的策略、資金、產品支撐,配合進行市值管理手段的科學組合與操作,以實現市值管理的最終目標。

從已有的文獻來看,大多數學者均通過構建模型來實證研究影響股票市值的因素與股價之間的相關性。本文在上述研究成果的基礎上,以市值為因變量,以GDP增長率、滬深300指數、資本充足率、每股收益、凈資產收益率、凈利潤增長率、流通股比例等指標為自變量進行實證研究,以驗證各自變量與因變量的關聯性。

三、模型、指標選取與數據來源

Saporoschenko Andrew(2002)[10]構建了以日本上市銀行股票回報為因變量,以一般股市回報、日本長短期政府債券回報、基準利差的變動、貿易加權的匯率回報四因素為自變量的模型,以研究因變量對四個自變量的敏感性。

本文參考Saporoschenko Andrew的建模思想,結合我國資本市場的實際情況,構建以上市銀行股票市值為因變量,以GDP增長率、滬深300指數、資本充足率、每股收益、凈資產收益率、凈利潤增長率、流通股比例等指標為自變量構建模型。

借鑒前人研究結果,結合我國上市銀行具體情況,本文研究假設如下:GDP增長率、滬深300指數、資本充足率、每股收益、凈資產收益率、凈利潤增長率與上市銀行市值正相關,流通股比例與上市銀行市值呈負相關。

為了消除異方差,本文對構建模型的各變量均作對數處理,變量前用LN表示經過對數處理,即初步模型如下:

其中,MV表示市值,計算方法為上市銀行期末股價與期末流通股本的乘積。借鑒前人研究經驗,本文在實證研究中以股票價格代替市值;GDPG表示GDP增長率,是整個宏觀經濟運行狀況的考量;SS300I表示滬深300指數,代表著整個滬深兩市證券市場的運營情況;CAR表示資本充足率,是保證銀行資金安全的底線,資金安全才能產生穩定的現金流。EPS表示每股收益,其大小直接決定了股東的收益,體現企業的盈利能力;ROE表示凈資產收益率,凈資產收益率=凈利潤/所有者權益,它代表了股票持有者的投資回報率,直接體現了股東通過持有一定股票而能夠得到的收益多少;NPGR表示凈利潤增長率,凈利潤增長率=(本期凈利潤-上期凈利潤)/上期凈利潤,是反映企業成長能力的一個重要指標;TS代表流通股比例,流通股比例越高,市場股票供給越高,上市銀行面臨的市值管理壓力越大,不利于股價上漲;i表示各上市銀行;t表示季度;αi表示常數項;β1、β2、β3、β4、β5、β6、β7為自變量的估計系數;ε表示隨機誤差項。

在進行面板數據模型檢驗之前,本文首先對模型(1)的因變量與各自變量的相關性進行初步檢驗,發現凈資產收益率、流通股比例與市值相關性不強,相關性系數分別為0.063363和-0.053664,予以剔除。因此,本文構建的最終模型為:

考慮到模型(2)中分析的變量中有小于1的數據,取對數后會出現較大的負數,為了減小面板數據模型的偏度,本文沿用潘文卿、張偉(2003)[11]的處理方法,各變量數據在引入模型時,均加1再取自然對數,即變量在取對數前,按公式Xi=log(Xi+C)加常數C=1后再取對數。

本文的研究目的是考察上市銀行市值管理的影響因素。滬深兩市有16家上市銀行,考慮到數據的代表性和可得性,本文選取在滬深兩市上市的中國工商銀行(以下簡稱“工商銀行”)、中國銀行、上海浦東發展銀行(以下簡稱“浦發銀行”)、招商銀行、平安銀行和民生銀行等六家商業銀行2008—2013年的年(季)報數據,數據來源均為上海、深圳證券交易所網站。本文的所有檢驗都是在Eviews6.0軟件下進行。

四、計量估計結果的說明

(一)面板單位根檢驗

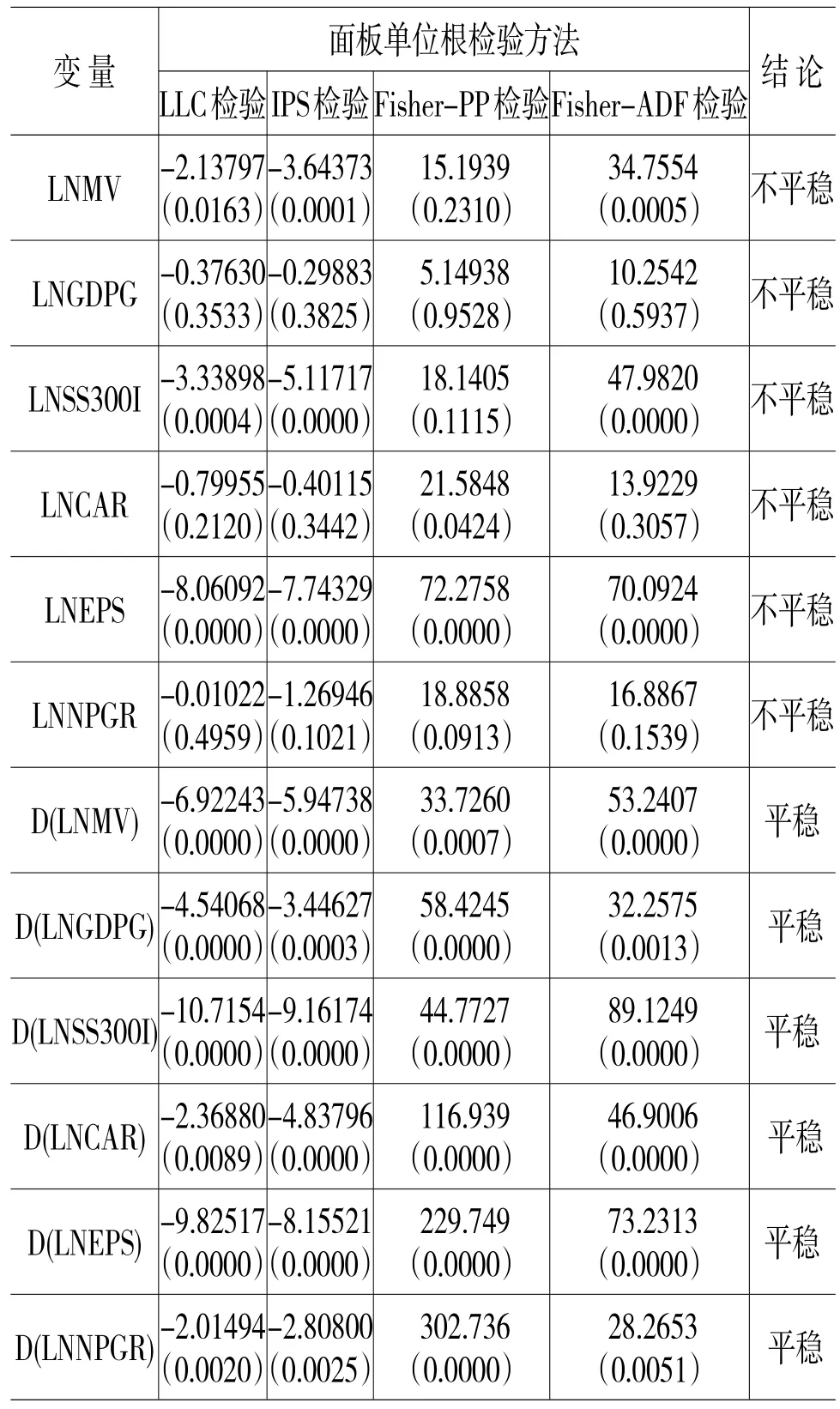

面板數據進行回歸之前要進行單位根檢驗,以避免偽回歸情況的出現。對于面板單位根檢驗的方法并不統一,為了保證結論的穩健性,本文綜合采用LLC檢驗、IPS檢驗、Fisher-PP檢驗以及Fisher-ADF檢驗對面板數據進行單位根檢驗,當四種檢驗結果出現不一致時,我們認為變量為非平穩的,需要進一步進行差分檢驗,直到平穩。下表1為面板數據的單位根檢驗結果,檢驗結果表明,所有的變量均為一階單整序列即I(1),因此,可以對模型中涉及的變量進行面板數據回歸。

表1 面板的單位根檢驗結果

從上述檢驗結果看,六個變量中,除每股收益之外的其余變量中的ADF檢驗的t統計量在1%的顯著性水平下均大于對應的臨界值,因此不能拒絕存在單位根的原假設,即都是非平穩的。而經過一次差分后的序列都是平穩的,即自變量與因變量之間是一階單整,為了驗證它們組合在一起是否具有平穩性,需驗證這些變量間是否存在協整關系。

(二)面板數據模型的檢驗分析

在對面板數據模型進行估計時,需要檢驗樣本數據究竟符合哪種面板模型形式,以避免模型設定的偏差,改進參數估計的有效性。建立面板數據模型,首先應判斷采用混合回歸模型還是固定效應模型,本文采用F檢驗來確定模型的選擇。F統計量具體公式如下:

其中,RSSR是受約束模型(常截距模型)的殘差平方和,RSS為非約束模型(變截距模型)的殘差平方和,N表示截面個數,T表示時期數,K表示接受變量的個數。在給定的顯著性水平下,如果接受了原假設,認為模型應設定為混合回歸模型,如果拒絕了原假設,則模型設定為個體固定效應模型。

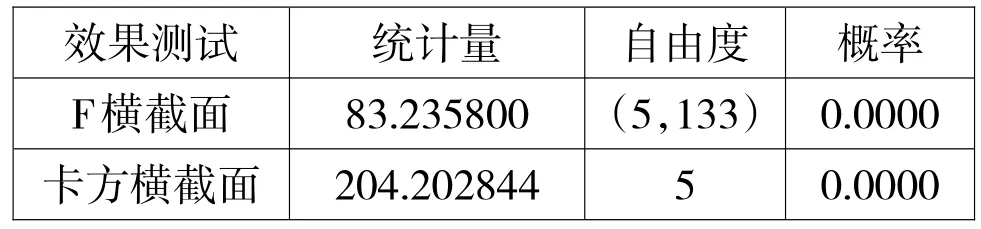

表2 F檢驗

從表2中的檢驗結果可知,相伴概率為0.0000(接近于0),小于0.01,即拒絕了原假設(建立混合回歸模型),因此我們對上述面板數據模型應當建立是個體固定效應模型而不是混合回歸模型。

根據對個體影響處理形式的不同,變截距模型主要有兩種方法,一種是使用固定效應模型(Fixed Effects Model),另一種是使用隨機效應模型(Random EffectModel)。在計量分析中常用Hausman檢驗來判定固定效應模型和隨機效應模型誰更有效。檢驗形式如下:

其中,b為固定效應模型中的回歸系數的估計結果,β為隨機效應模型中回歸系數的估計結果,為兩類模型中回歸系數估計結果之差的方差,即=Var[b]-Var[β],H服從一定自由度的卡方分布(Chi-squared),若|H|大于臨界值,則接受固定效應模型,反之則接受隨機效應模型。其檢驗結果如表3所示。

表3 Hausman檢驗結果

Hausman檢驗結果(Prob=0.0023<0.01)拒絕了原假設(隨機效應模型),從而支持了個體固定效應模型。基于以上分析,本文所采用的面板數據模型。

(三)模型估計

模型(2)的實證結果如下表4所示,從固定效應模型結果可知,在0.01顯著性水平下,該個體固定效應模型的變量均通過變量顯著性檢驗;此外,該模型的擬合度R2為0.902551,調整的R2為0.902551,說明模型的擬合度較好;但DW值只有0.698537,說明殘差存在自相關,可能是由于模型中缺少解釋變量所致。總體而言,該模型對樣本數據的信息提取比較高,能有效地描述各因素對市值的影響。

表4 模型估計結果

從表4的固定效應模型的結果可知,在1%顯著性水平下,滬深300指數、每股收益、凈利潤增長率與上市銀行市值呈顯著的正向關系,GDP增長率與上市銀行市值呈不顯著的正向關系,而資本充足率與上市銀行呈不顯著的負向關系。通過對表4的模型估計結果的解讀,我們可以對前文的研究假設進行相應的分析。

(1)GDP增長率(X1)系數為0.095672,伴隨概率為0.0011,因此可以證明假設:GDP增長率與上市銀行市值正相關。

(2)滬深300指數(X2)系數為0.302237,伴隨概率為0.0000,因此滬深300指數對上市銀行市值呈現顯著的正向影響,這也證明了假設:滬深300指數與上市銀行市值正相關。

(3)資本充足率(X3)的系數為-0.028141,伴隨概率為0.0486,因此資本充足率對上市銀行市值呈不顯著的正向影響,這也表明不能證明了假設:資本充足率與上市銀行市值呈正相關。

(4)每股收益(X4)的系數為0.183140,伴隨概率為0.0056,即每股收益對上市銀行市值呈顯著的正相關,由此也證明了假設:每股收益與上市銀行市值正相關。

(5)凈利潤增長率(X6)的系數為0.146661,伴隨概率為0.0051,即凈利潤增長率對上市銀行市值呈顯著的正向關系,這也證明了假設:凈利潤增長率與上市銀行市值呈正相關。

五、結論

本文以市值為因變量,以影響上市銀行市值的GDP增長率、滬深300指數、資本充足率、每股收益、凈資產收益率、凈利潤增長率、流通股比例等7個財務和非財務指標為自變量進行實證研究。研究結果表明在1%顯著性水平下,滬深300指數、每股收益、凈利潤增長率與上市銀行市值呈顯著的正向關系,GDP增長率和凈資產收益率與上市銀行市值呈不顯著的正向關系,而資本充足率和流通股比例與上市銀行市值呈不顯著的負向關系。

影響上市銀行市值的因素中,GDP增長率、滬深300指數、每股收益、凈利潤增長率和凈資產收益率等五個因素與市值正相關。其中,GDP增長率和滬深300指數是屬于上市銀行進行市值管理的“外在指標”,上市銀行不能加以直接影響和改變,而只能在這兩類指標的變化下順勢而為,銀行的監管層對這兩類指標應有強烈的主動風險管理意識,以防止它們波動誘發的風險;每股收益、凈利潤增長率和凈資產收益率這三項指標是上市銀行的財務指標,且與市值的關聯系數從大到小,這三類因素可以通過提升內部銀行的經營管理水平,促進內在價值創造而得以改善。資本充足率和流通股比例是與市值負相關的指標。上市商業銀行是特殊性的金融企業,必須滿足最低資本充足率的要求。因此,監管層若從銀行體系的安全、穩健以及經濟的健康發展考慮而提高銀行資本充足率,在一定程度上,會對市值造成反向影響。此外,股權分置改革完成后,部分上市銀行還存在巨量非流通股,非流通股的解禁上市流通對上市銀行的市值管理是個巨大挑戰,管理層對此應引起足夠重視。

隨著我國實體經濟的迅速發展,以商業銀行為主導的間接融資仍將是我國最重要的融資方式,商業銀行的重要性不斷加強,銀行業的發展仍將繼續處于快速成長時期。而隨著金融業的進一步對外開放,銀行業的競爭會趨于更加劇烈,為了自身發展的需要,會有更多的商業銀行選擇上市。商業銀行在利用股票市場促進自身發展的同時,須把防范股票市場發展可能帶來的風險放在重要位置,須以市場價值為核心制定戰略計劃和戰略決策,以價值創造最大化為首要目標,不斷強化主營業務,合理分配資產負債比率,提高財務管理水平,完善股權激勵制度,加強投資者關系管理。做好上述的工作,我們就有理由相信中國上市銀行的市值管理必將提高到更高的水平。

[1]Choi JJ,ElyasianiE,&Kopeeky K J.The Sensitivity of Bank Stock Returns to Market,Interest and Exchange Risks[J].Journal of Banking and Finance, 1992:983-1004.

[2]Elyasiani,Elyas&Mansur,Iqbal.Sensitivity of the Bank Stock Returns Distribution to Changes in the Level and Volatility of Interest Rate:A Garch-M mode [J].Journal of Banking&Finance,1998,vol.22(5):535-563.

[3]Konstantinos Drakos.Interest Rate and Bank Common Stock Returns:Evidence from the Greek Banking Sector[J].Department of Economies,2007,(6):21-48.

[4]Priti Verma,Dave O Jaekson.Interest Rate and Bank stock Returns Asymmetry:Evidence from U S Banks[J].Journal Economic Finance,2008,(32):105-118.

[5]劉洋,洪景玉.上市銀行市值影響因素的實證[J].求索,2009,(6):38-39.

[6]周偉.我國上市銀行市值影響因素探討[J].財經理論與實踐,2009,(6):19-21.

[7]宿成建.中國證券多因素及三因素定價模型實證研究[J].系統工程理論與實踐,2006,(8):18-26.

[8]翁世淳.從價值創造到市值管理:價值管理理論變遷研究評述[J].會計研究,2010,(4):74-81.

[9]魏建國,陳駿.上市公司市值管理策略研究[J].遼寧大學學報(哲學社會科學版),2013,(1):100-107.

[10]Saporoschenko,Andrew.The Sensitivity of Japanese Bank Stock Returns to Economic Factors:An Examination of Asset/liability Differences and Main Bank Status[J].Global Finance Journal,Elsevier, 2002,vol.13(2):253-270.

[11]潘文卿,張偉.中國資本配置效率與金融發展相關性研究[J].管理世界,2003,(8):16-23.

(責任編輯:張艷峰)

Non-tradable share reform isamajor change to China's capitalmarket.After the share splitting reform,Marketmanagement has become an inevitable choice for China's listed companies.In the paper,themodels are setup,which include the dependent variable of themarket value and the independent variables of the GDP growth rate,the CSI300 index,the capital adequacy ratios,the earnings per share,the net return on equity,the net profit growth rate,the proportion of circulating stocks.It draws the following conclusion:At the 1%significance level,the CSI300 index,the earnings per share, the net profit growth rate has a significant positive relationship with themarket value of listed banks; the GDP growth rate and the net return on equity has a non-significant positive relationship with the market value of listed banks;the capital adequacy ratios and the proportion of circulating stocks has a non-significantnegative relationship with themarketvalueof listed banks.

listed banks;marketvalue;paneldate;Hausman test

1003-4625(2014)12-0067-05

F830.91

A

2014-10-13

本文為國家社科基金項目(11BGJ036)。

林基(1978-),男,浙江瑞安人,經濟學博士,講師,研究方向:商業銀行監管,國際投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22