醫(yī)院成本控制的方法與實踐

2014-07-18 11:54:28何佳璇施輝毅

西南國防醫(yī)藥 2014年2期

張 音,何佳璇,劉 輝,施輝毅

醫(yī)院成本控制的方法與實踐

張 音,何佳璇,劉 輝,施輝毅

醫(yī)院;成本控制;方法;實踐

醫(yī)院成本控制是指一定時期內(nèi)根據(jù)不同醫(yī)療服務(wù)項目的消耗,歸集醫(yī)療服務(wù)支出、考核成本計劃完成情況的一種經(jīng)濟(jì)管理活動。成本控制是醫(yī)院經(jīng)營管理的重要內(nèi)容和手段,貫穿于醫(yī)療服務(wù)活動的全過程[1]。醫(yī)院成本控制的研究起始于20世紀(jì)50年代的成本函數(shù)研究[2],后來包括DRG[3]、作業(yè)成本法[4]、戰(zhàn)略成本管理法[5]、工業(yè)工程管理法等[6]相繼被引入醫(yī)院成本控制領(lǐng)域。新醫(yī)改方案明確提出了公立醫(yī)院要“嚴(yán)格預(yù)算和收支管理,加強(qiáng)成本核算與控制”。目前,隨著醫(yī)改進(jìn)入深水區(qū),如何把改革要求落實到醫(yī)院的實際工作中去,更好地實現(xiàn)兩個效益,需要研究出具體操作方法。近兩年來,我院以實施全成本核算、深化績效管理改革為切入點,探索成本控制的方法。

1 我院實施成本控制的做法

1.1 制度完善是基礎(chǔ) 制度是約束人們行為的規(guī)則,它的存在大大提高了行為結(jié)果的安全性和經(jīng)濟(jì)性。監(jiān)督的有效性和處罰的嚴(yán)厲性決定了制度的有效性。2012年以來,根據(jù)醫(yī)院建設(shè)統(tǒng)籌安排,配合醫(yī)院床位優(yōu)化調(diào)整和績效管理辦法修訂,醫(yī)院先后發(fā)文對各科室藥占比和材占比上限進(jìn)行核定,并將相關(guān)結(jié)果納入績效考評;同時將藥材采購納入預(yù)算管理,促進(jìn)各科室降低藥材成本,實現(xiàn)成本控制。

1.2 信息化建設(shè)是平臺 通過充分利用信息技術(shù),可以實現(xiàn)信息資源的交流和共享,提高經(jīng)濟(jì)增長質(zhì)量,推動醫(yī)院戰(zhàn)略發(fā)展。為了解決信息化建設(shè)中各個系統(tǒng)不兼容、信息無法共享的問題,醫(yī)院一方面邀請專家出謀劃策,另一方面在立足現(xiàn)有信息化模塊建設(shè)的基礎(chǔ)上,推開PACS/RIS等多個系統(tǒng)的使用,并通過“醫(yī)信通”聯(lián)通各“信息孤島”,實現(xiàn)信息共享,節(jié)約人力、物力的同時,實現(xiàn)了成本實時監(jiān)控。

1.3 增收節(jié)支是手段 在醫(yī)改要求降低次均費用的大背景下,“增收”的主要措施有兩方面:一方面醫(yī)院通過增加醫(yī)療服務(wù)項目和延長門診時間方便患者就診,增加門診人次;通過降低平均住院日,加快床位周轉(zhuǎn)率縮短患者等床時間,增加入院量。另一方面優(yōu)化醫(yī)療收入結(jié)構(gòu)。醫(yī)院通過政策引導(dǎo),提高手術(shù)、治療等技術(shù)性收入比,降低藥材、血氧等成本性收入比。

“節(jié)支”是指成本控制。主要體現(xiàn)在對藥材成本的控制上,醫(yī)院采取了采購成本控制、消耗量控制、節(jié)約激勵等措施。在水電成本、醫(yī)療設(shè)備投資、醫(yī)保費用、逃費等方面,各歸口管理單位都形成了嚴(yán)格的管控措施。

2 成效

在過去一年的時間里,按照精細(xì)化管理的思路,經(jīng)過全院各科室的共同努力,我院的醫(yī)療成本,尤其是藥材成本得到控制,收入結(jié)構(gòu)得到優(yōu)化。

2.1 全成本核算穩(wěn)步推進(jìn),各成本項目內(nèi)涵逐步明晰 隨著成本核算制度的完善,人員工資、物業(yè)管理費等計入成本;特別是2013年新的績效方案實施以后,一方面將科室績效補(bǔ)貼等項目納入核算成本,基本構(gòu)成了全成本核算;另一方面各成本項目內(nèi)涵得到進(jìn)一步細(xì)化。核算成本被劃分為人力成本、材料成本、藥品成本、折舊維修成本、后勤保障成本、醫(yī)療服務(wù)保障成本、其他管理成本等八大類49小項。

2.2 成本控制初見成效,收益率提高 以2011年4月~2012年3月為第一個時期(第一期),2012年4月~2013年3月為第二個時期(第二期)。兩期相比,第二期成本率為70.8%,同比下降6.9%個百分點;收益(計價收入-支出)第二期顯著高于第一期,同比增加15%,收益率達(dá)到29.2%。

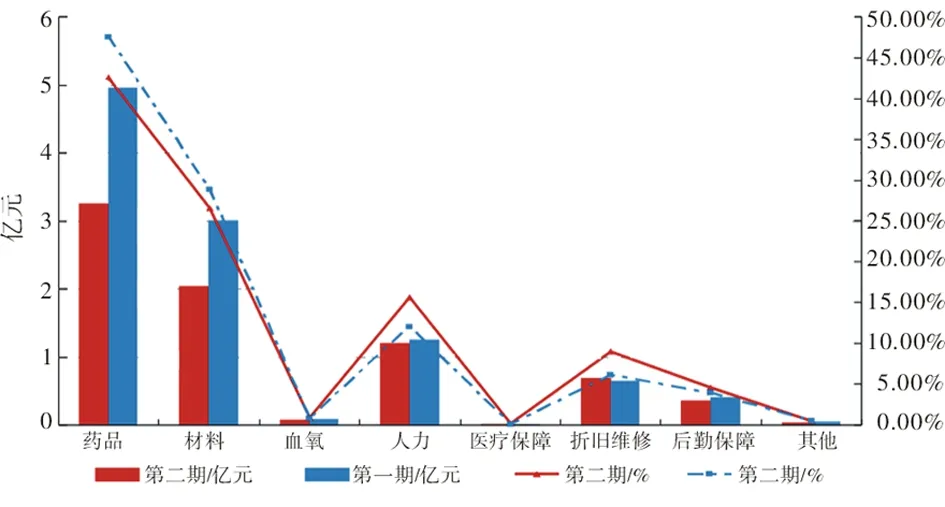

2.3 總成本結(jié)構(gòu)優(yōu)化,多項成本降幅顯著 核算科室總成本,第二期同比減少26.6%。從圖1可見,各項成本占總成本的比例中,血氧、其他成本項降幅最明顯。從絕對數(shù)減少的角度看,下降數(shù)額最多的3項分別是:藥品成本、材料成本和人力成本。藥品成本、材料成本、人力成本和醫(yī)療服務(wù)保障成本是降幅和下降額都比較明顯的成本項目,分別下降34.4%、32.3%、4.4%、13.3%。

圖1 核算科室各成本項目占比情況比較

第一期為2011年4月~2012年3月,第二期為2012年4月~2013年3月

2.4 變動成本占比增勢扭轉(zhuǎn),藥材成本得到控制 醫(yī)院核算科室是成本支出的主體,控制核算科室成本是整個醫(yī)院成本控制的基礎(chǔ)。核算科室成本預(yù)算的困難在于工作量變化后,單位成本也會發(fā)生變化。這就需要一個數(shù)學(xué)模型,該模型通過現(xiàn)有的收支常數(shù)建立工作量和利潤函數(shù),借此計算在目標(biāo)利潤發(fā)生變動時的工作量和水平。可以借助成本形態(tài)分類確定成本與業(yè)務(wù)量間的關(guān)系,然后明確成本、數(shù)量、利潤之間的相互關(guān)系——這就是本量利分析。通過對每個收治科室的本量利分析,明確各收治科室的目標(biāo)工作量和成本水平,有助于科室控制成本。

2.4.1 變動成本降低 總成本一般由固定成本和變動成本構(gòu)成,固定成本是一定會發(fā)生而且數(shù)額相對固定的成本項目之和;變動成本是那些伴隨工作量變化而變化的成本項之和。固定成本越高,需要的保本工作量就越大。但是,變動成本過高則無法產(chǎn)生利潤。所以,變動成本下降,是利潤率提高的先決條件。單位變動成本高是科室提高效益的瓶頸,經(jīng)測算證實,減少住院變動成本對收益增長效果最為顯著,降低1%的變動成本,收益增長約為1.25%。

第二期變動成本同比減少33.1%;變動成本在總成本中的比例為70.0%,較第一期減少7個百分點。

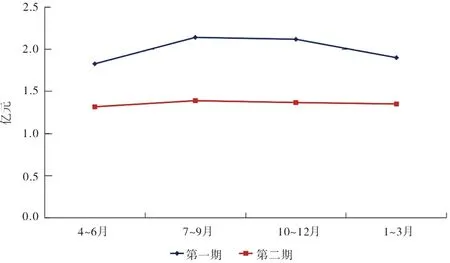

2.4.2 消耗性成本,特別是藥材成本顯著減少 消耗性成本是變動成本的主要構(gòu)成部分,一般包括藥材、血氧成本。第二期數(shù)據(jù),在總成本下降的前提下,藥材、血氧成本在總成本中的比例從第一期的77.2%下降到70.0%,降幅達(dá)33.4%。消耗性成本中,藥品、材料占比最大,過高的藥材成本也是變動成本居高不下的主要因素,因此應(yīng)進(jìn)一步降低藥材收入在整體收入中的結(jié)構(gòu)性比例,可以改善成本構(gòu)成,優(yōu)化收益率。第二期門診量同比增加26.8%,門診收入同比增加8%,門診次均費用由302元降至275元,降低的成分均為藥材費用。兩期對比,藥、材成本下降顯著(圖2)。

圖2 藥材成本變動趨勢示意圖

3 體會

醫(yī)院應(yīng)當(dāng)找到成本管理的根源[7],實行全成本控制制度,建立成本控制的管理機(jī)制,從而降低成本、提高效益,實現(xiàn)成本控制的目的。

3.1 成本管理的根源 建立既適應(yīng)市場經(jīng)濟(jì)規(guī)律,又符合公益準(zhǔn)則的經(jīng)濟(jì)管理模式,能降低成本、提高效率,最終達(dá)到控制醫(yī)療費用的目的。醫(yī)院通過成本管理對各項資源配置的再研究,來深刻了解資源利用的有效性與合理性,并在此基礎(chǔ)上進(jìn)行再分配,優(yōu)化重組,提高資源利用率。我院近兩年來對床位進(jìn)行優(yōu)化調(diào)整,累計減少床位493張,但醫(yī)院收益未降還升,從“數(shù)量規(guī)模型”向“質(zhì)量效能型”邁出了堅實的步子,主要得益于成本結(jié)構(gòu)優(yōu)化、收益率提高。

醫(yī)院成本管理除了保證有限的醫(yī)療資源最大限度地提供醫(yī)療服務(wù)外,還有一個重要的目的是掌握醫(yī)院運行的經(jīng)濟(jì)規(guī)律、控制運行成本,為新醫(yī)改政策進(jìn)一步推進(jìn)后政府補(bǔ)償提供依據(jù)[8]。改革公立醫(yī)院補(bǔ)償機(jī)制是國家新醫(yī)改方案的重要內(nèi)容,搞清取消藥品加成后醫(yī)院的運行成本、盈虧狀態(tài),可為醫(yī)改政策在本地區(qū)最終順利實施提供科學(xué)的量化支持。

3.2 全成本控制制度 全成本核算是公立醫(yī)院經(jīng)濟(jì)管理的最有效模式之一。通過全成本核算能夠比較準(zhǔn)確地掌握醫(yī)院的實際運營狀況,使管理者更加深入了解醫(yī)院的實際經(jīng)營狀況,為科學(xué)決策奠定基礎(chǔ)。考慮到醫(yī)療服務(wù)的社會性屬性,全成本核算應(yīng)該著重在醫(yī)院層面使用,針對核算科室,成本核算的主要著力點是可控成本的管理,特別是藥材等變動成本。通過對藥材的有力管控,我院藥占比目前為35%,材占比為19%,分別同比下降7個和3個百分點。由此帶來的直接效益是患者人均費用下降16%,同時醫(yī)院收益也增加。

控制成本水平是醫(yī)院實現(xiàn)增收節(jié)支,提供更加優(yōu)質(zhì)、高效、低耗醫(yī)療服務(wù)的根本出路。通過實施全成本核算更好地實現(xiàn)社會效益優(yōu)、經(jīng)濟(jì)效益好,促進(jìn)提高醫(yī)療服務(wù)的技術(shù)水平,為更多患者提供滿意度更高的優(yōu)質(zhì)服務(wù)。

3.3 建立成本控制的管理機(jī)制 行之有效的改革是降低成本的關(guān)鍵,改革的重點是建立成本控制的管理機(jī)制。形成一套完善的自上而下的管理機(jī)制是有效實施成本控制的保證[9],也是全體員工有據(jù)可依、有章可循的行為規(guī)范。成本控制是醫(yī)院每個科室和每個人的責(zé)任。通過制定績效考核辦法,建立嚴(yán)格的考評制度,提高醫(yī)院經(jīng)濟(jì)效益和運行效率的給予獎勵,對于成本控制不佳、資源利用不好的給予懲罰。具備激勵作用的績效考核辦法依賴于完善的信息平臺,通過覆蓋全成本要素的信息化手段,對成本進(jìn)行定性和定量分析,建立客觀公正、科學(xué)準(zhǔn)確的成本控制評估體系。以績效考核為抓手,充分調(diào)動員工的主觀能動性,建立全員成本控制的意識。

成本控制在反映醫(yī)院運營效益的同時,也是運行效率的體現(xiàn),在相同的時間內(nèi)完成更多的工作、提高運行效率,更是做好成本控制的關(guān)鍵[10]。無論是制度的擬定、執(zhí)行、監(jiān)控,還是考核和評估,都是強(qiáng)制性、客觀性的。要提高科室和員工的配合度和積極性,必須設(shè)立相應(yīng)的激勵政策,與績效考核掛鉤,獎優(yōu)獎勤與罰劣罰懶相結(jié)合,調(diào)動全體員工的積極性,提高制度的執(zhí)行力。

[1] 李信春,王曉鐘.醫(yī)院成本管理[M].北京:人民軍醫(yī)出版社,2002.

[2] Smet M.Cost characteristics of hospital[J].Social Science & Medicine,2002,55:895-906.

[3] 管波.美國醫(yī)保DRG支付方式對我國醫(yī)保支付方式選擇的啟示[J].衛(wèi)生軟科學(xué),2004,18(6):83-96.

[4] Lisa R,Andreas J,Tommy S.Clinical process analysis and activity-based costing at a heart center[J].Journal of Medical Systems,2002,26(4):309-322.

[5] 張福征,陰楨宏,朱慧芳.對大型醫(yī)院戰(zhàn)略管理幾個維度的思考[J].中華醫(yī)院管理雜志,2005,21(11):725-728.

[6] 沙爾文迪(美).工業(yè)工程手冊第3分冊[M].江志斌,易樹平等譯.北京:清華大學(xué)出版社,2007.

[7] 賈秀芹.探討加強(qiáng)醫(yī)院成本核算的舉措[J].中國外資,2013,1:70-71.

[8] 中華人民共和國財政部、衛(wèi)生部.醫(yī)院財務(wù)制度[M].北京:中國財政出版社,2010:4-5.

[9] 王佐君.關(guān)于醫(yī)院成本控制的思考[J].財經(jīng)界,2013,4:69-70.

[10] 趙芮,劉尚芳.軍隊醫(yī)院全成本核算應(yīng)重點把握的幾個問題[J].西北國防醫(yī)學(xué)雜志,2012,33(6):696-697.

650032 昆明,成都軍區(qū)昆明總醫(yī)院經(jīng)濟(jì)管理科

R 197.32

A

1004-0188(2014)02-0211-03

10.3969/j.issn.1004-0188.2014.02.041

2013-08-13)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年7期)2014-11-10 02:33:12

中國工程咨詢(2014年5期)2014-02-16 06:27:20