創業公司估值方法新探

2014-07-06 07:15:02蔣驍楊黎鳴

中國資產評估 2014年2期

■蔣驍 楊黎鳴

近年來,隨著資本市場的成熟發展,我國涌現了大量的風險投資公司,其投資對象大多為初創期的企業(即創業公司),這類企業的一大特點就是尚未形成穩定的市場,未來也存在著多次融資的需求。目前評估機構遇到該類企業時,往往采用傳統的DCF模型來估值,但采用傳統估值方法難以體現初創期企業的特點,并導致估值結果不夠準確,也因此經常被委托方,即風險投資公司所詬病。本文通過對創業公司的特點進行剖析研究,冀望給出一個符合風險投資分析思路的創業公司估值新方法。

一、創業公司的概念及其特點

創業企業是指處于創業階段,高成長性與高風險性并存的創新開拓型企業。這類企業一般具有以下特征[1]以下內容部分摘自“MBA智庫百科”。:

1. 主營方向為高科技領域:一般是業界認可的或有關部門以產品目錄形式規定的高新技術領域或方向。如我國《國家高新技術產業開發區內高新技術企業認定辦法》根據當前世界科技發展趨勢和我國的科技、經濟、社會發展戰略,劃定高新技術范圍如下:電子與信息、生物工程與新醫藥、新材料及應用、先進制造、航空航天、現代農業、新能源與高效節能、環境保護、海洋工程、核應用及其它在傳統產業改造中應用的新工藝、新技術。同時,以一些新的商業模式為特點的公司也屬于創業公司范疇,如那些以客戶信息和供應鏈管理、特許經營模式的創業型公司,他們大多利用新的經營手段開辟新的市場,在時尚用品、服務、商貿領域有較多成功的案例。

2. 創新管理:由于技術創新、市場創新、管理創新的核心是腦力勞動密集型的研發活動和信息加工業務,其產出和創新過程有相當的不確定性,所以,科技型企業的內部管理彈性很大,其績效評價與傳統的生產或銷售活動的評價非常不同。

3. 高成長性:產品或服務一旦在市場上獲得成功,由于技術訣竅、技術領先、知識產權保護、特許經營等因素,將使企業獲得暫時的市場壟斷地位,產品附加值較高,企業可獲得超常成長速度。

4. 高風險性:由于技術創新的不確定性和市場競爭非常激烈,使科技型企業面臨較大風險。美國高技術公司10年的存活率在5~10%之間,新創企業意欲上市并最后成功上市的概率為6/1,000,000,計劃上市并最后上市的概率為6/1,000。我國改革開放以來涌現出的一批民營科技企業,現在只有20~30%的企業還在發展著。高收益、高成長、高風險是科技型企業并行的特點。

二、風險投資企業的投資估值思路

風險投資VC與私募股權投資PE雖然都是對上市前企業的投資,但是兩者在投資階段、投資規模、投資理念和投資特點等方面有很大的不同。區分VC與PE的簡單方式是,VC一般是投資初創期的企業,企業還不成熟,為處于創業期的中小型企業,且多為高新技術企業,未來存在較大不確定性,投10個可能只有3個是成功的,一般為參股。而PE一般投資于成熟期的企業,著重于成長與擴張階段,盈利模式已經比較穩定,可以較快退出,可以是高科技企業也可以是傳統行業,可以控股。

對于風險投資企業對創業公司的投資估值思路,筆者總結的特點是:在創業企業早期,估值取決于創業公司需要多少資金,估值并未反映公司的真正價值,它只體現投資者用投資交換的公司股權。風險投資企業會先搞清楚創業公司需要多少錢才能成長到業務呈現顯著增長的階段,從而可以開始下一輪融資;其次會分析創業企業發展到一個成熟企業(也可以認為是能夠通過IPO或并購實現風險投資退出的時期)期間需要多少輪融資以及每輪融資的溢價倍數;最后,估算經過多輪融資后,目前所占的股份會在成熟企業中被稀釋到多少比例的股份,將成熟企業的價值乘以這個股份比例就是退出時能回收的投資。

三、目前國內評估機構對創業企業的評估現狀

目前國內評估對于風險投資涉及到的項目,仍然習慣于運用現金流貼現模型(DCF)進行估值,即對未來若干年現金流進行預測,然后通過貼現率得到評估值。其采用的收益法模型與傳統企業的評估方法沒有區別,開始投資后根據企業每年的現金流情況進行折現。

筆者以為,這種傳統的估值方法運用于初創企業至少有以下幾個缺陷:

1. 投資人對初創企業的投資往往是參股性質的,在投資后的若干年內,初創企業往往處于現金凈流出狀態,這種情況下,從投資人角度來看,投資人是不需要繼續流出資金的;即便投資后企業有小規模的盈利,由于初創期企業高速發展的需要,這部分盈利往往也都用于擴大再生產了,對于投資人來講也不可能獲得分紅帶來的現金流。在這種情況下,對于投資人而言,投入后的若干年內,企業的現金流對其是沒有意義的,投資人的現金流是0。目前的估值方法大多采用DCF來折算現金流,這與投資人的關注點明顯背離。

2. 投資人的投入往往是公司的A輪或B輪融資,由于初創企業的特征,企業在發展過程中大多會經歷C輪、D輪甚至E輪融資,創業企業的股本投入是會不斷擴大的,投資人的股份也會被逐步稀釋。目前的估值方法一般都是假設企業未來股本不擴大情況下的現金流,這一假設也是明顯不符合初創企業的特點。

四、創業公司估值方法新思考

如前文所述創業企業的特征及風險投資的投資估值思路,結合資產評估的現有框架,筆者建議采用如下方法對其進行估值:

首先根據對創業公司的預測值和可比較的倍數計算投資退出時(亦即創業公司發展基本成熟時)創業公司的市場價值;其次估算從本次投資到投資退出時創業公司尚需進行的融資次數、金額及溢價,得到投資退出時本次投資股份被稀釋后所占的股比;再次根據投資人的投資回報要求確定合理的創業企業貼現率;最后,將退出時的企業價值乘以稀釋后所占股比,得到退出時風險投資收回的金額,將該金額根據退出年限折現到目前的估值時點,得出本次投資后所占股比的評估值。這種方法的幾個要點是:

1. 確定合理的可比指標非常重要。一般預測創業公司發展成熟后的凈收益、銷售額或者用戶數等。某些行業具有非常明顯的行業特殊估值標準,例如對于有線電視的運營商來說,每個用戶每月的訂購價格是主要的標準之一,而對于互聯網的網站,每個注冊用戶的ARPU值也是評估的主要參考標準。

2. 預測創業公司未來尚需的融資次數、金額和溢價。前兩者可以根據與公司的訪談了解公司未來的發展階段及各階段所需的資金量,溢價則可以根據投資案例估算每一輪融資的溢價規律,一般而言,A/B/C/D/E每一輪融資相對于前一輪融資的溢價金額是有一定規律的。

3. 評估對象的確定。按照該種評估思路,我們首先要確定本輪融資中,風險投資人本次投資后在創業企業中所占的股比(假定為10%),評估的對象應該確定為創業企業10%股權的部分股東權益價值。

4. 貼現率的選取。貼現率是處理預測風險的最有效的方法,因為初創公司高風險的特征,其貼現率應比成熟公司的貼現率高得多。尋求種子資金的初創公司的資本成本也許在50%~100%之間,早期的創業公司的資本成本為30%~50%,晚期的創業公司的資本成本為20%~40%。這個數據可以根據與風險投資人的訪談結合市場情況而確定。

5. 流動性折扣的考慮。一般而言,創業企業不是上市公司,如果可比公司選取的是上市公司,則需要在評估結果中考慮一定的流動性折扣。

五、案例

一個高科技型的早期創業公司,注冊資本500萬元,目前處在概念與想法階段。本次創業投資公司擬通過增資占其33%的股權(屬于A輪融資),假設增資額為X萬元,基準日為第一年年初。有關該項目的情況如下:

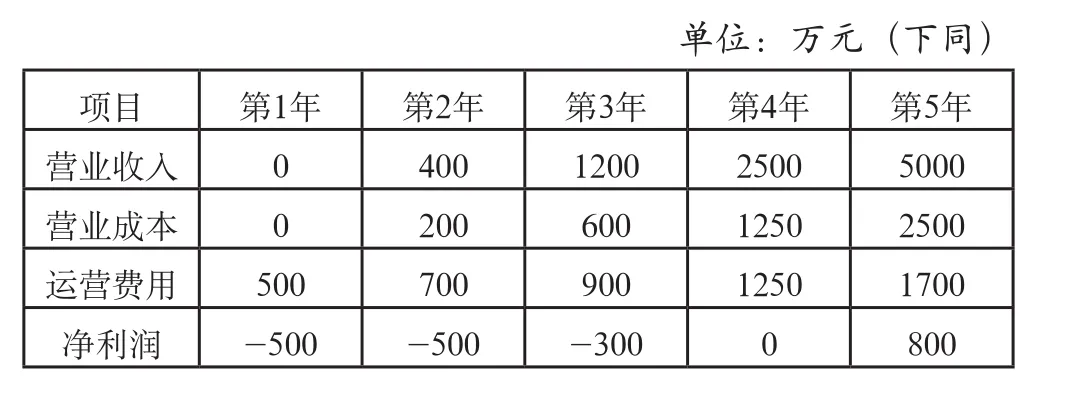

1. 預計該項目未來5年的經營業績如下表:

單位:萬元(下同)項目 第1年 第2年 第3年 第4年 第5年營業收入 0 4 0 0 1 2 0 0 2 5 0 0 5 0 0 0營業成本 0 2 0 0 6 0 0 1 2 5 0 2 5 0 0運營費用 5 0 0 7 0 0 9 0 0 1 2 5 0 1 7 0 0凈利潤 -5 0 0 -5 0 0 -3 0 0 0 8 0 0

第5年末,公司開始具有穩定盈利能力,利潤增長率亦趨于緩和,適合風險投資退出。

2. 該項目為實現上述經營目標,除本次創投公司投入資金外,未來5年預計還需兩輪融資,需要籌資2600萬元, B輪融資1000萬元,溢價200%;C輪融資1600萬元,溢價400%;經過這幾輪融資后,注冊資本增加到1650萬元。

經過這幾輪融資后,結合每次溢價考慮,股權結構變更為:

所占比例30.30%15.15%30.30%C輪投資人 1600 400 24.24%合計 1650 100.00%

假設經過風險投資人對同類上市公司的研究判斷,同行業成熟企業的市盈率在20倍左右,考慮25%的流通性折扣后確定該項目的PE為15。則:

風險投資退出時該項目的市場價值=800萬元×15=12000萬元

A輪投資人退出時收回的金額=12000萬元×15.15%=1818萬元

由于該企業處于種子期至早期初創期之間,A輪投資人要求的回報率為40%。

A輪投資人第1年初增資持有其15.15%股權的價值=1818萬元/(1+40%)5≈338萬元

我們也可以推算出在基準日(即第一年年初,A輪投資人增資前)這個初創期公司的整體價值:

基準日初創期公司整體價值=(338/33%)-338≈686萬元。相當于溢價37%。

由此可見,對于種子期至初創期早期的企業所進行的A輪融資與原始投資人初始投入相比,一般溢價并不會太高;隨著初創企業由早期創業期向成熟期發展,因投資風險性降低而成長性仍很高的原因,其各階段的溢價可能成幾何級數增長;當企業到了成熟期,雖然投資風險性會降低,但成長性也開始降低,故這個階段的溢價增長率也開始放緩。

六、結論

在對創業企業估值時,本文提出的這一思路相對于傳統的估值思路,更能貼合投資人投資的真實過程和投資估值思路,能反映企業的真實發展軌跡。就方法而言,具有一定的現實應用可行性。當然,如何確定每輪融資的溢價率及創業公司各階段的風險回報率是我們需要進一步深入探索研究的內容。

《光》 董浩

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26