清算價格測算與流動性風險評價——以中國建設銀行為例

2014-07-03 09:44:52敬志勇王周偉鄭瑩瑩

金融理論與實踐 2014年12期

關鍵詞:銀行

敬志勇,王周偉,鄭瑩瑩

(上海師范大學 金融工程研究中心,上海 200234)

一、引言

銀行的基本功能在于流動性創造,滿足企業與消費者的流動性需要[1]。Berger and Bouwman[2]將銀行資產(變現能力)、負債、股東權益(融資方便性)和表外業務(參照表內業務)分為流動、半流動和不流動三大類,依據銀行流動性創造能力(將非流動資產轉化為流動負債的能力)特征可以賦予不同權重。通過對銀行綜合流動性創造能力的研究發現,過度的流動性創造意味著銀行危機,流動性不足意味著銀行功能不足。脆弱的財務結構和特殊的業務結構容易損害銀行流動性創造能力,昂貴的流動性管理成本不僅損害銀行的盈利能力,而且威脅到銀行生存能力。

對美國銀行流動性轉化缺口(流動資產與流動負債之差的比值)的測定結果顯示,在1997—2001年間大多數銀行的流動性轉化缺口保持在20%左右,美國銀行業對于流動性負債具有很強的預防意識[3]。

長期以來,以國有控股為特征的銀行體系獲得了政府隱性擔保,銀行在經營目標的權衡中流動性風險始終放在較為次要的位置,從各上市銀行年報中對流動性風險披露的次序就可以看出這種風險管理偏好。

2011年銀監會發布了《中國銀行業實施新監管標準指導意見》,按照國際慣例,形成流動性覆蓋率、凈穩定資金比例、存貸比和流動性比例四個指標構成新的流動性風險監管指標體系。

根據對上述指標的統計,2012—2013年中國所有上市銀行均滿足了監管要求。中國銀行業擁有龐大而穩定的活期存款,不僅保證了流動性創造能力,而且降低了流動性風險的管理成本[4-5]。

但是,流動性風險管理實踐和研究均未能充分考慮資產清算價格所產生的影響,以會計核算為基礎的價值管理很可能無法通過以市場沖擊為環境變量的壓力測試。因流動性沖擊而產生的清算折扣是決定銀行流動性管理能力的一個重要約束。

正常情況下,資產的均衡價格是由融資流動性與投資者的自主負債能力共同決定,一旦資產市場遭遇不利沖擊,資產清算價格將會嚴重偏離均衡價格[6],清算折扣成為流動性成本的重要組成部分。貸款清算價格嚴重偏離內在價值產生的清算折扣會改變流動性充裕的銀行的供給決策,高額流動性折扣預期使銀行寧愿作為流動性供給方獲得高收益,而不會以現行利率向企業和個人發放貸款[7]。投資者的資本直接影響著資產的市場流動性與風險溢價,投資者的資本越少,資產的市場流動性越差[8]。嚴重的市場掠奪性交易使流動性管理成本大幅提高,或出現嚴重的流動性配給,制約了銀行流動性供給能力[9]。資產清算價格決定著投資者最大負債能力,在市場不景氣的條件下,資產清算折扣使負債融資成本更高,市場流動性與融資流動性將相互強化,形成流動性螺旋,薄弱的融資能力使清算折扣更加嚴重[10],甚至出現流動性危機。

Gorton and Metrick[11]對雷曼兄弟公司破產后2周內回購市場的研究發現,非國債擔保品的清算折扣大致在25%—43%之間,無疑對銀行的流動性管理產生重要影響。

以貸款為主的資產結構對金融市場資產價格變動的聯動性低,對銀行間市場的依賴性強,具有較強隨機特征的市場沖擊引發的流動性來源與貸款的賬面價值或內在價值關聯度較低,以市場清算價格評估流動性風險管理效率可能更有參考價值。

在Shleifer and Vishny[12]貸款清算價格模型的基礎上,本文對證券清算價格的決定進行了分析,對中國建設銀行2013年貸款清算價格進行了測算,分析了中國建設銀行的流動性管理效率,為評估銀行流動性風險管理能力提供一種新的依據。

二、貸款清算價格決定

假如有一個三期模型,投資項目在t=1投資,在t=3可以確定獲得回報Z>1。投資項目可以無限供給,但需要銀行信貸支持。

假設無風險利率為0。當銀行在t=1為每個項目發放1元貸款支持,可以在t=3收回本金1元,并獲得貸款管理手續費f。全部貸款同質、可分。令N表示銀行在t=1發放貸款的數量,可以獲得管理手續費為fN。

為分析方便,銀行將全部貸款證券化移至表外,所有證券均同質可分,但保留貸款的管理責任。貸款證券化后銀行依然需要按照最低監管標準保留比例為d的相應證券dN,以降低銀行管理貸款的道德風險。由于d<1,銀行總有動力將貸款證券化以擴張可管理貸款的規模并獲取相應管理手續費。銀行收益直接向股東支付股利,不增加所有者權益。

設Pt表示在t的證券的市場價格。由于所有項目貸款在t=3可以無風險收回本金,所有貸款支持證券無信用風險。但證券的市場價格因市場沖擊可偏離內在價值1。

假設在t=1證券發行時的市場價格與其內在價值相同P1=1。

在t=2證券價格完全取決于證券投資需求,任何市場沖擊可能使P2≠1。如果P2>1,銀行可通過證券化獲得投資收益,不存在流動性風險,因而不屬于本文探討的問題。為了集中研究銀行遭受市場沖擊而面臨的流動性風險,僅考慮P2<1的情形。

令Et表示在t=1,2,3的各期期末的銀行股權價值。令Lt表示銀行在時間t=1,2以其持有的證券為擔保向市場的借款余額,按照證券市價計算的恒定折扣率為h,則銀行可以獲得的借款額Lt:

同時,監管機構要求銀行隨時滿足財務杠桿條件:

在t=1時根據會計等式必有

由于L1=(1-h)P1dN,P1=1,根據式(3)可得t=1時銀行支持投資項目最大數量N:

式(4)表明銀行信貸支持的項目可以資本E1為基礎按照擴張信貸能力,可以獲得貸款管理收益fN。

假如t=2時因投資者原因對證券需求產生流動性沖擊使P2<1,不僅損害了股東權益E2

但是,證券價格沖擊減少了銀行的負債能力。為了維持折扣率h,銀行必須對現有項目貸款整體轉讓以壓縮信貸規模。賣出證券量S是在h、d約束下關于證券價格P2的函數:

式(5)表明,在t=1時持有證券dN的基礎上,銀行需要整體轉讓貸款支持證券的比例為<1。當貸款支持證券價格P2≤1-h時,銀行必須清算所有證券以償還債務,銀行股東權益將自動清零并破產清算。為了充分考慮可持續經營銀行的流動性風險,本文僅考慮P2>1-h,此時銀行依然可以持有部分證券。

此時銀行賣出證券的內在價值為

賣出證券市場價格為

清算損失為

股東權益

從式(4)可得,在t=2時銀行對任何一種證券需求相當于對原有需求扣除必須轉讓的部分:

市場投資者對該種證券的需求量為:

其中σ表示投資者發生的投資額的減少量。

由于h、d給定,根據式(8)可得證券均衡價格P2對于σ敏感性:

為簡化分析起見,假設投資者對證券需求具有單位彈性,則

將式(9)代入式(10),可得新的均衡證券價格

式(11)將作為后續案例計算均衡價格的依據。

說明充當擔保品的證券折扣率有最低限。

三、流動性沖擊對貸款清算價格的影響

根據式(11),只要能夠合理確定相關參數,就可以估算信貸資產支持證券在未到期前因流動性沖擊而面臨的均衡清算價格,從而可以測算銀行因資產清算而遭受的可能損失。

(一)參數估計

1.d的估計

根據第三部分對d的含義,是銀行根據規定要求保留在資產負債表中的貸款或證券化資產。銀行利用股權資本按照擴張信貸能力,那么d?=由于中國建設銀行對于發放的貸款幾乎未通過實質性交易劃出資產負債表,事實上d=1。

2.f的估計

f是銀行向借款人發放貸款收取的管理費,當貸款的信用風險近似不存在時,可以將貸款的平均利率與銀行存款平均利率的差額作為管理費處理。2013年末統計的銀行貸款平均利率與存款平均利率的差額為2.56%,不良貸款率僅為0.99%,可以近似認為貸款屬于無信用風險資產,因此f=2.56%。

3.h的估計

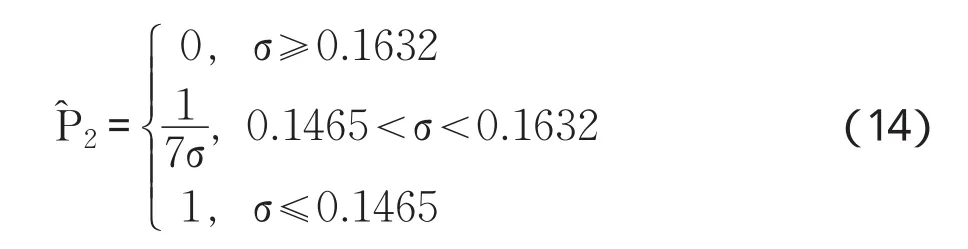

根據中國建設銀行《信貸業務手冊》對質押物的質押率要求,可轉讓股票的質押率不得超過60%,動產和倉單、提單質押率不得超過70%,存款單、匯票、本票、國庫券的質押期限在1年之內的質押率不得超過90%,質押期限在1年以上的,質押率不得超過80%,其他財產權利質押率不得超過70%。信貸資產支持證券作為一種結構化金融產品,其風險可能涵蓋所有的股權和債權,以其作為擔保向其他金融機構融資所適用的折扣率h≥10%。

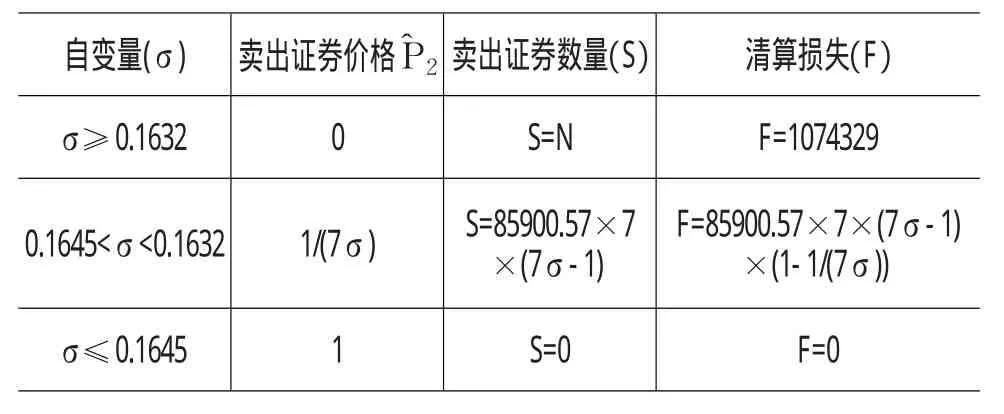

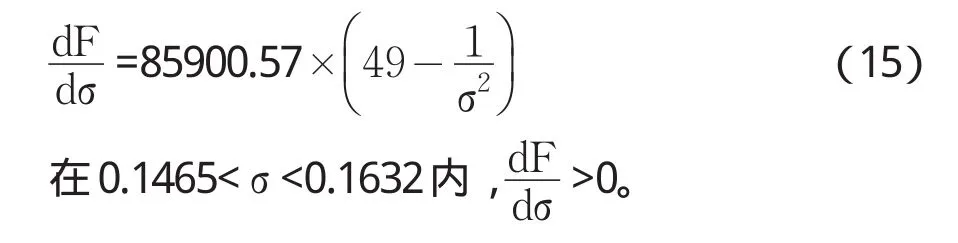

根據2013年末中國建設銀行年報可知,期末貸款余額為N=85900.57億元,股東權益為10743.29億元,資本放大能力=7.996,因此h=12.5%,符合h≥10%,同時也符合h>=0.025,且h 至此,可以建立貸款均衡價格P?與市場沖擊σ的估算方程: 由于1-h 式(14)表明,當投資者對證券需求減少不足14.65%時,銀行遭受市場沖擊對于貸款價格沒有影響,無需轉讓貸款;當投資者對證券需求減少超過16.32%時,銀行按照現有經營條件必須清算。 作為中國最大的系統重要性銀行之一,中國建設銀行是以貸款為主要資產的。在遭遇不同程度的市場流動性沖擊時,依據式(14)的定價和式(5),就可以測算出產生的影響(見表1)。 表1 流動性沖擊對建設銀行產生的影響 說明:上述計算不考慮建設銀行的非信貸資產。 上述分析表明,投資者出現的市場沖擊在一定范圍內對銀行信貸的價格不會產生影響,而一旦超過一定界限,銀行必須破產清算,沖擊在一定范圍內銀行的損失與市場沖擊正向變動,對清算損失F關于σ求導: 根據表2的分析,可以發現,銀行能夠承受的沖擊但不被清算的范圍有限,貸款的變現價格與內在價值的折扣率不得高于16.32%。 為了揭示承載的流動性風險,銀行通常采用流動性缺口對流動性風險進行計量,為管理流動性風險提供依據。銀行流動性缺口以一定時期內各項資產和各項負債到期作為流動性增加和減少進行計量,沒有反映被動到期(即資產清算和債務提前履行)的現金流入與現金流出。銀行流動性缺口的計量與本文的清算價格計量存在較大差異。近7年來,建設銀行年報披露的流動性缺口見表2。 表2 中國建設銀行流動性缺口統計 單位:億元 從表2可以看出,中國建設銀行近4年來會計報表日3個月內存在著較大流動性缺口,如果銀行間市場面臨流動性沖擊,那么中國建設銀行將需要對現有貸款予以轉讓,從而獲得變現收入,以應對流動性不足。以2013年為例,3個月內存在的流動性缺口為-4278.28億元,意味著銀行需要在3個月內通過轉讓貸款獲得4278.28億元的現金流入,才能滿足銀行的流動性需求。根據式(5.2)可得: 其中d=1,h=12.5%,N=8590057,從而可得 從而可以解出在不考慮其他銀行情況下,根據表2可以計算出中國建設銀行為了滿足流動性需求轉讓貸款可能遭遇的流動性沖擊: 因此中國建設銀行即使遭遇資產流動性沖擊,銀行貸款的轉讓價格與內在價值不會產生明顯的折扣,可以采取同業拆借或回購等低成本工具獲得所需要的現金應對流動性需求。 與現有以會計核算為基礎的流動性風險管理不同,本文嘗試從貸款清算價格測算對銀行的流動性風險管理進行了研究。利用貸款清算價格模型本文測算了中國建設銀行2013年末貸款清算價值,并以貸款清算價格分析了流動性風險管理。 首先,在一定流動性沖擊條件下,貸款清算價格取決于貸款潛在的轉讓能力、質押物的質押率規定和貸款潛在的市場流動性沖擊程度。貸款轉讓的潛力越大,貸款的清算價格越高。當監管當局沒有明確的要求時,貸款轉讓的潛力取決于市場的接納程度與銀行的轉讓意愿。市場的接納程度主要取決于貸款承載的風險區段與相應投資者規模,而銀行的貸款轉讓意愿取決于銀行對借款人承擔監督成本,監督成本越高,銀行的貸款轉讓意愿越弱[11]。質押率越高,貸款的清算價格越高。 中國建設銀行對質押物的質押率具有較為明確上限規定,如果與交易對手能夠形成更加有利的質押率,就可以顯著改善貸款清算價格。貨幣政策作為主要的市場流動性沖擊源,貨幣政策的流動性減縮力度越大,市場對貸款投資的能量越少,貸款清算價格越低。 其次,市場沖擊是決定貸款清算價格的一個關鍵因素。當貸款通常無法實現轉讓、貸款質量很高時,貸款清算價格是市場沖擊的函數。當市場沖擊低于一定水平時,市場需求的減少不足以改變貸款的清算價格,銀行能夠以較低成本獲得流動性;當市場沖擊高于一定水平時,市場需求的減少將迫使銀行破產清算,按照賬面價值償付債權;當市場沖擊介于一定區間時,貸款清算價格與市場沖擊呈現出反向變動關系。銀行的特定財務狀況決定了外部沖擊對其貸款清算價格產生的影響。 再次,2013年中國建設銀行的短期(3個月內)流動性缺口盡管為負,但銀行的財務狀況足以保證貸款清算價格與其內在價值之間的清算折扣微乎其微,在遭受既定市場沖擊的條件下依然處于安全的流動性管理范圍,銀行有能力以低成本方式完成流動性缺口的管理。基于清算價格的流動性風險判斷與中國建設銀行管理層基于會計核算的風險判斷一致。 但值得注意的是,2013年末在既定財務狀況下貸款清算價格對市場沖擊敏感性即將改變模式。貸款證券化很可能是緩沖貸款清算價格對市場沖擊敏感性的一個重要途徑,有助于降低銀行保留貸款的比例。 [1]Diamond D W and Rajan R G.Liquidity Risk,Liquidity Creation,and Financial Fragility:A Theory of Banking[J].Journal of Political Economy,2001,109(2):287-327. [2]Berger A Nand Bouwman CH S.Financial Crises and Bank Liquidity Creation[J].Working Papers,Financial Institutions Center at The Wharton School,2008,1-52. [3]Deep A and Schaefer G.Are Banks Liquidity Transformers?[R].Workingpaper,2004. [4]敬志勇,厲吉斌.存款約束、銀行治理與經營業績[J].東華大學學報(社會科學版),2011,(2):163-168. [5]敬志勇,王周偉,范利民.中國商業銀行流動性危機預警研究:基于風險共擔型流動性創造均衡分析[J].金融經濟學研究,2013,(2):1-12. [6]Acharya V V and Viswanathan S.Leverage,Moral Hazard,and Liquidity[J].Journal of Finance,2011,66(1):99-138. [7]Diamond D W and Rajan R G.Fear of Fire Sales,Illiquidity Seeking,and Credit Freezes[J].Quarterly Journal of Economics,2011,126(2):557-591. [8]Brunnermeier M K and Pedersen L H.Market Liquidity and Funding Liquidity[J].Review of Financial Studies,2009,22(6):2201-2238 [9]Brunnermeier M and Pedersen L.Predatory Trading[J].Journal of Finance,2005,60(4):1825-1863. [10]Shleifer A and Vishny R W.Liquidation Values and Debt Capacity:A Market Equilibrium Approach[J].Journal of Finance,1992,47(4):1343-66. [11]Gorton G and Metrick A.Haircuts[J].Federal Reserve Bank of St.Louis Review,2010,92(6):507-19. [12]Shleifer A and Vishny R W.Asset Fire Sales and Credit Easing[J].American Economic Review,2010,100(2):46-50. [13]敬志勇,王周偉.貸款轉讓對道德風險監督的影響研究[J].上海金融學院學報,2013,(3):13-20.

(二)流動性沖擊對中國建設銀行產生的影響

(三)中國建設銀行貸款清算價格與流動性缺口之間的關系

四、結論

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12現代裝飾(2019年10期)2019-10-17 02:03:44中國外匯(2019年21期)2019-05-21 03:04:24High Technology Letters(2017年3期)2017-09-25 12:53:30銀行家(2017年1期)2017-02-15 20:27:53華人時刊(2017年19期)2017-02-03 02:51:36中國老區建設(2016年3期)2017-01-15 13:53:21僑園(2016年5期)2016-12-01 05:23:41創新作文(小學版)(2016年20期)2016-08-22 09:11:22上海國資(2015年8期)2015-12-23 01:47:31