風(fēng)投機(jī)構(gòu)對(duì)風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的影響

2014-06-27 06:21:26黃鐸

西安工程大學(xué)學(xué)報(bào) 2014年6期

關(guān)鍵詞:企業(yè)

黃 鐸

(中國(guó)人民銀行 西安分行營(yíng)業(yè)管理部,陜西 西安 710002)

0 引 言

在資源基礎(chǔ)觀看來(lái),組織間資源是一種基于組織間合作關(guān)系的戰(zhàn)略性資源.文獻(xiàn)[1-5]對(duì)企業(yè)網(wǎng)絡(luò)、資源以及競(jìng)爭(zhēng)優(yōu)勢(shì)之間的關(guān)系進(jìn)行研究,指出“企業(yè)所在的網(wǎng)絡(luò)使其從環(huán)境中獲得了關(guān)鍵的資源,如信息、渠道、資本、服務(wù)以及其他可以保持或提升競(jìng)爭(zhēng)優(yōu)勢(shì)的資源”,嵌入關(guān)系網(wǎng)絡(luò)的組織間資源可為企業(yè)提供可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì).支配人們行為的因素不僅有個(gè)人利益,而且還有互惠關(guān)系.文獻(xiàn)[6-10]認(rèn)為風(fēng)險(xiǎn)企業(yè)家通過(guò)組織學(xué)習(xí)構(gòu)建自身能力體系,通過(guò)與其他組織建立協(xié)作與交易關(guān)系,可以方便地了解和學(xué)習(xí)對(duì)方的能力體系,從而創(chuàng)造更多的價(jià)值.文獻(xiàn)[11-15]提出正式治理與關(guān)系治理之間是互補(bǔ)關(guān)系,契約治理和關(guān)系治理任一方的增加都帶來(lái)另一方的增加.企業(yè)間的關(guān)系治理對(duì)于企業(yè)間合作的績(jī)效有重要作用,風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的合作關(guān)系如何測(cè)度,其對(duì)合作績(jī)效即風(fēng)險(xiǎn)企業(yè)的成長(zhǎng)有什么影響,哪些因素對(duì)風(fēng)險(xiǎn)企業(yè)的成長(zhǎng)的影響較大.

本文通過(guò)風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)的實(shí)地訪談,設(shè)計(jì)風(fēng)險(xiǎn)企業(yè)、風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的合作關(guān)系與風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的測(cè)度量表.通過(guò)小樣本調(diào)研,專家指導(dǎo)修改問(wèn)卷后,通過(guò)Email、電話訪談等方式獲得數(shù)十家各地有代表性風(fēng)險(xiǎn)投資的數(shù)據(jù),并通過(guò)信度檢驗(yàn)了數(shù)據(jù)的可靠性.在此基礎(chǔ)上應(yīng)用典型相關(guān)方法研究風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系與風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的關(guān)系,并分析其中有代表的影響因素.最后針對(duì)關(guān)鍵影響因素提出改善合作關(guān)系的相關(guān)建議,從而推動(dòng)風(fēng)險(xiǎn)企業(yè)的成長(zhǎng),提高合作績(jī)效,實(shí)現(xiàn)互惠共生.

1 量表設(shè)計(jì)與檢驗(yàn)

通過(guò)企業(yè)間關(guān)系的相關(guān)文獻(xiàn)整理,結(jié)合風(fēng)險(xiǎn)投資實(shí)際情況調(diào)研,設(shè)計(jì)相關(guān)問(wèn)卷,在此基礎(chǔ)上利用小樣本數(shù)據(jù)檢驗(yàn),修正問(wèn)卷,并通過(guò)專家進(jìn)一步修改之后大樣本發(fā)放,最后對(duì)所獲得的數(shù)據(jù)信度檢驗(yàn),保證數(shù)據(jù)分析的可靠性.

1.1 量表設(shè)計(jì)與修訂

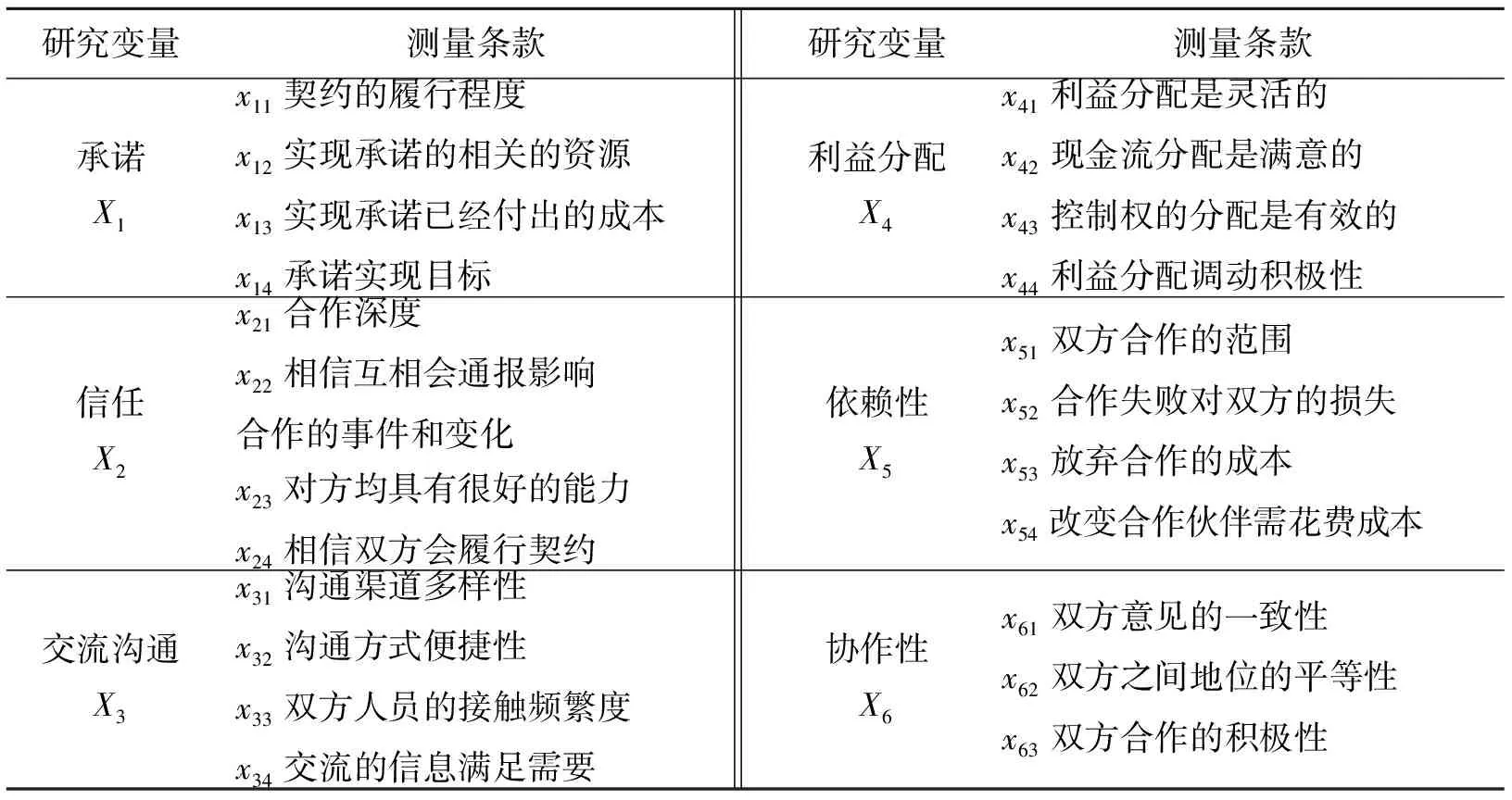

1.1.1 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)間合作關(guān)系測(cè)度 運(yùn)用半結(jié)構(gòu)化訪談與結(jié)構(gòu)化問(wèn)卷調(diào)查兩種調(diào)研方法.問(wèn)卷調(diào)查采用Likert五點(diǎn)尺度量表,從1~5計(jì)分,表示從“完全不符合”到“完全符合”等5個(gè)等級(jí)變化選擇.考慮到風(fēng)險(xiǎn)企業(yè)出于商業(yè)保密的原因,客觀績(jī)效數(shù)據(jù)不易獲得也很難檢查其精確性,在問(wèn)卷設(shè)計(jì)中對(duì)客觀數(shù)據(jù)盡可能多地直接使用同樣具有較高測(cè)量效度的主觀評(píng)價(jià)績(jī)效數(shù)據(jù)來(lái)代替.本文結(jié)合風(fēng)險(xiǎn)投資調(diào)研實(shí)際狀況,并參考專家意見(jiàn)進(jìn)行了一定的改動(dòng).風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系測(cè)度量表見(jiàn)表1.

表1 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系測(cè)度量表

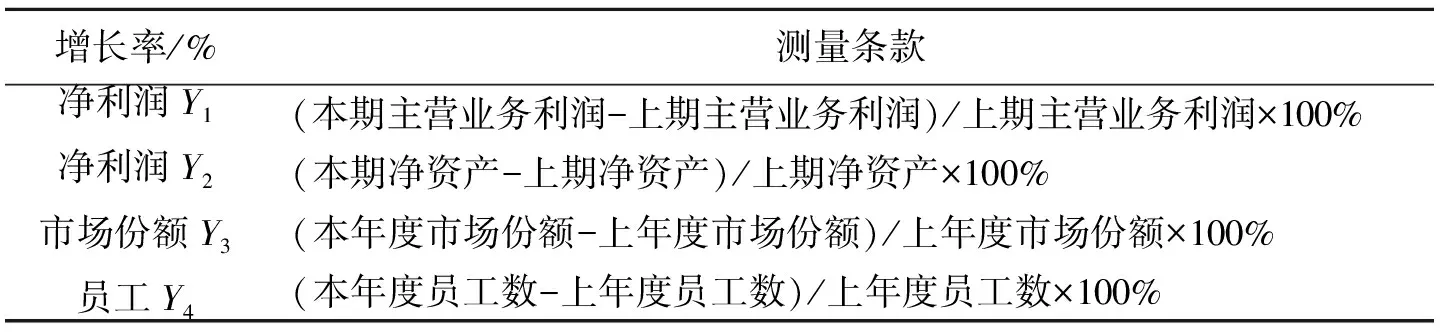

1.1.2 風(fēng)險(xiǎn)企業(yè)成長(zhǎng)測(cè)度 結(jié)合以往學(xué)者的研究成果,本文先取凈利潤(rùn)增長(zhǎng)率、市場(chǎng)份額增長(zhǎng)率及員工增長(zhǎng)率等指標(biāo)反映風(fēng)險(xiǎn)企業(yè)的成長(zhǎng)狀況.風(fēng)險(xiǎn)企業(yè)成長(zhǎng)性測(cè)度量表見(jiàn)表2.

表2 風(fēng)險(xiǎn)企業(yè)成長(zhǎng)性測(cè)度量表

1.2 數(shù)據(jù)收集與樣本概況

首先對(duì)西安地區(qū)的5家風(fēng)險(xiǎn)投資機(jī)構(gòu)的12位高層管理人員進(jìn)行訪談,然后走訪了7家已經(jīng)接受風(fēng)險(xiǎn)投資的企業(yè)作預(yù)調(diào)研,訪談了20位創(chuàng)業(yè)者或創(chuàng)業(yè)管理團(tuán)隊(duì)成員.

通過(guò)問(wèn)卷、E-mail和電話訪談方式,在北京、上海、深圳等地發(fā)放大樣本調(diào)查問(wèn)卷,共發(fā)放問(wèn)卷335份,有效問(wèn)卷共計(jì)188份.風(fēng)險(xiǎn)投資機(jī)構(gòu)52家,問(wèn)卷115份,收回問(wèn)卷98份,其中有效問(wèn)卷62份,有效回收率為63.3%;風(fēng)險(xiǎn)企業(yè)108家,發(fā)放問(wèn)卷210份,收回183份,其中有效問(wèn)卷126份,有效回收率為60%.

1.3 量表檢驗(yàn)

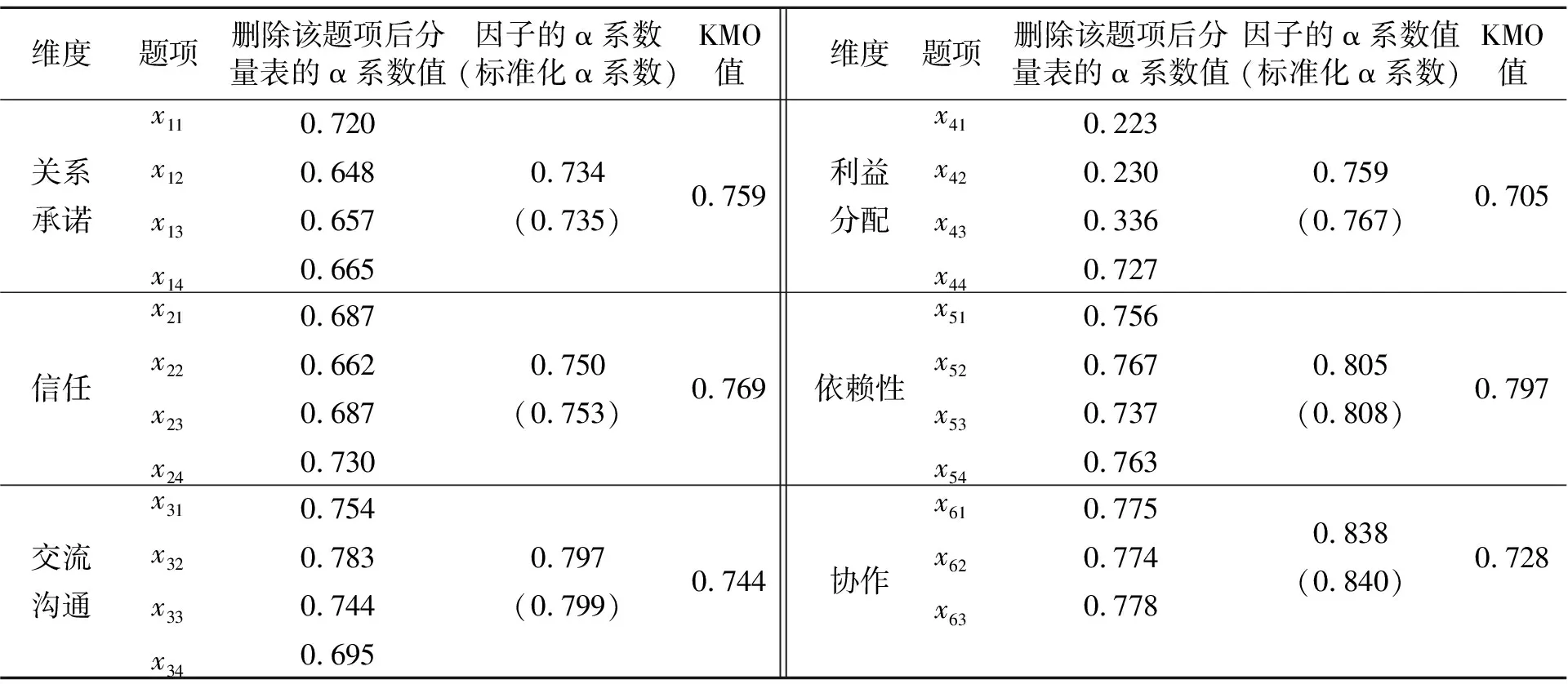

信度分析是對(duì)量表是否具有一定的穩(wěn)定性和可靠性進(jìn)行研究,檢驗(yàn)問(wèn)卷題項(xiàng)是否反映變量,根據(jù)心理測(cè)量學(xué)要求,信度系數(shù)達(dá)到0.70以上即可接受.典型相關(guān)分析要求各自變量是線性關(guān)系,而KMO值越接近1意味著變量之間的相關(guān)性越強(qiáng).一般認(rèn)為KMO大于0.7比較好,而小于0.5的則不能接受.本研究調(diào)查問(wèn)卷通過(guò)SPSS13.0小樣本檢驗(yàn)之后,結(jié)合專家意見(jiàn)進(jìn)一步修改后,大樣本發(fā)放西安、北京、上海、深圳等地,收集的問(wèn)卷信度檢驗(yàn)總體Cronbach α信度系數(shù)為0.834 5,KMO值為0.797 1.各變量Cronbach α信度系數(shù)與KMO值均大于0.7,說(shuō)明問(wèn)卷的整體結(jié)構(gòu)具有較高的可信度,題項(xiàng)較好地反映了被測(cè)變量.由此認(rèn)為依據(jù)該問(wèn)卷得到的數(shù)據(jù)是可信的,基于問(wèn)卷進(jìn)行的數(shù)據(jù)統(tǒng)計(jì)分析結(jié)果也是比較可靠的.量表信度檢驗(yàn)見(jiàn)表3.

表3 量表信度檢驗(yàn)

2 典型相關(guān)分析與討論

由于衡量風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系的變量目前沒(méi)有統(tǒng)一的標(biāo)準(zhǔn),本文參照企業(yè)間合作關(guān)系研究歸結(jié)為合作關(guān)系變量組研究其與風(fēng)險(xiǎn)企業(yè)成長(zhǎng)變量組之間的關(guān)系.而且由于樣本數(shù)量較少,代表性有限,故本文選擇了典型相關(guān)分析的方法.

2.1 典型相關(guān)系數(shù)及其檢驗(yàn)

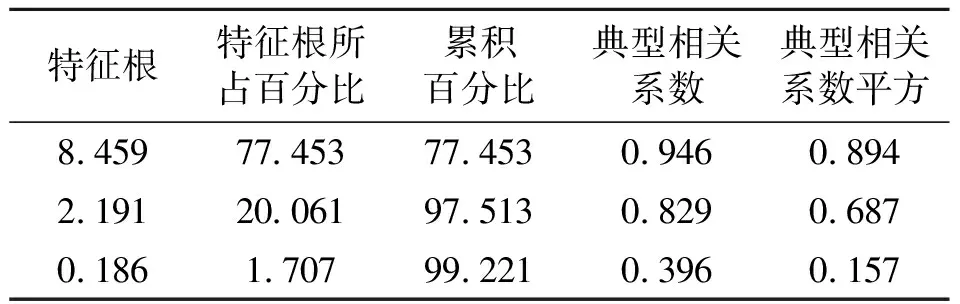

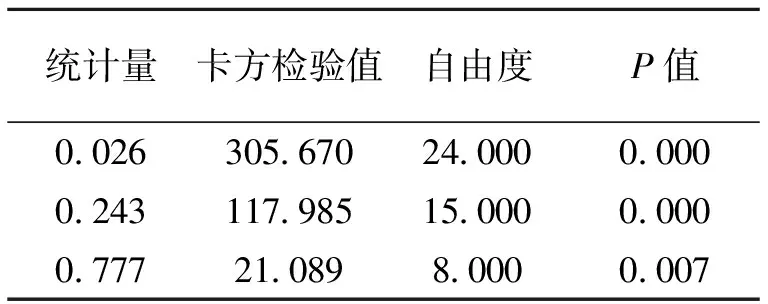

本文運(yùn)用SPSS13.0統(tǒng)計(jì)軟件的MNOVA命令對(duì)樣本數(shù)據(jù)進(jìn)行典型相關(guān)分析見(jiàn)表4~5,從表4~5可以得出第一典型相關(guān)系數(shù)為0. 946,第二典型相關(guān)系數(shù)為0. 829,第三典型相關(guān)系數(shù)為0.396.對(duì)典型相關(guān)系數(shù)的顯著性檢驗(yàn)(零假設(shè)為對(duì)應(yīng)的典型相關(guān)系數(shù)為0)結(jié)果得知,第一典型相關(guān)系數(shù)、第二典型相關(guān)系數(shù)和第三典型相關(guān)系數(shù)的顯著性概率(Sig.)均小于0.05的顯著性水平,所以否定典型相關(guān)系數(shù)為零的假設(shè),整體上兩組指標(biāo)所對(duì)應(yīng)的典型變量之間相關(guān)關(guān)系顯著,合作關(guān)系變量組與風(fēng)險(xiǎn)企業(yè)成長(zhǎng)度量的合作績(jī)效相關(guān)關(guān)系顯著.

表4 特征值與典型相關(guān)系數(shù)

表5 典型相關(guān)系數(shù)檢驗(yàn)

2.2 典型相關(guān)模型

前三對(duì)典型變量(U,V)的累計(jì)特征根已經(jīng)占了總量的97.513%,因此只需利用前兩個(gè)典型相關(guān)模型就可以反映整體問(wèn)題.由于變量計(jì)量單位不同,本文采用標(biāo)準(zhǔn)化的典型系數(shù),給出典型相關(guān)模型Ⅰ,模型Ⅱ:

(1)

(2)

由第一組典型相關(guān)方程可知,風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系影響因素主要有X4,典型載荷為0.54,說(shuō)明合作關(guān)系中影響風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的主要因素是雙方的利益分配(X4);第一典型變量V1與Y2呈高度相關(guān),說(shuō)明凈資產(chǎn)增長(zhǎng)是反映風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的重要變量.由第二組典型相關(guān)方程U2可知,風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系影響因素還要有X2,X3,說(shuō)明合作關(guān)系中影響風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的主要因素也有雙方間的信任(X2)和信息溝通(X3);風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作中的第二典型變量V2與Y1呈高度相關(guān),說(shuō)明凈利潤(rùn)增長(zhǎng)也是反映風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的重要變量.所以風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系影響因素按重要程度分別是X4,X2,X3,X1,X5,X6;反映風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的主要因素分別是Y2,Y1,Y3,Y4.

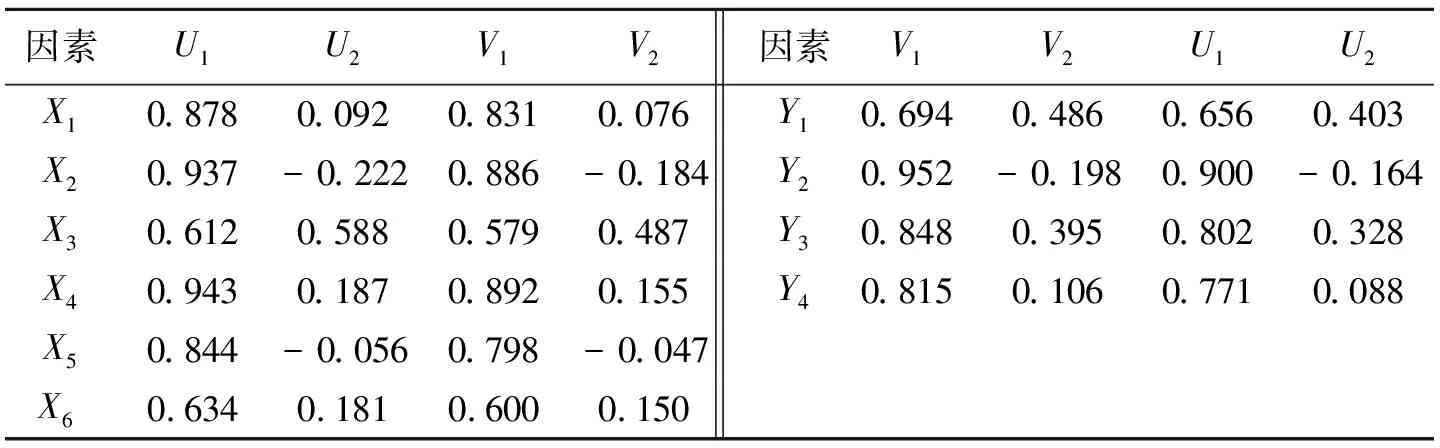

2.3 典型結(jié)構(gòu)分析

結(jié)構(gòu)分析是依據(jù)原始變量與典型變量之間的相關(guān)系數(shù)給出,結(jié)構(gòu)分析見(jiàn)表6.從表6可以看出,X4,X2與“合作關(guān)系變量組”的第一典型變量U1呈高度相關(guān),說(shuō)明風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系中的利益分配和信任是反映雙方合作關(guān)系的重要變量;同時(shí)X4,X2與風(fēng)險(xiǎn)企業(yè)成長(zhǎng)中的第一典型變量V1高度相關(guān),說(shuō)明風(fēng)險(xiǎn)投資機(jī)構(gòu)和風(fēng)險(xiǎn)企業(yè)間的利益分配和信任是雙方合作關(guān)系中影響風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的重要因素.X3與第二組典型變量中的U2和V2均高度相關(guān),說(shuō)明信息交流也是影響風(fēng)險(xiǎn)企業(yè)成長(zhǎng)中合作關(guān)系中的重要因素之一.

表6 結(jié)構(gòu)分析

2.4 典型冗余分析與解釋能力

第一典型冗余表示一組變量組的方差與其自身典型變量解釋的百分比,第二典型冗余表示一組變量的方差被對(duì)方典型變量解釋的百分比.典型相關(guān)系數(shù)的平方表示兩組典型變量間享有的共同變異的百分比,可進(jìn)一步分解為各自的解釋能力.

表7 典型變量的解釋能力

典型變量的解釋能力見(jiàn)表7.從表7可以看出,3組典型變量U1,U2,U3和V1,V2,V3均能較好地反映相應(yīng)的那組變量,而且解釋對(duì)方的能力也比較強(qiáng).來(lái)自“風(fēng)險(xiǎn)企業(yè)成長(zhǎng)性”組的方差被“風(fēng)險(xiǎn)投資機(jī)構(gòu)和風(fēng)險(xiǎn)企業(yè)合作關(guān)系”組的典型變量U1,U2,U3解釋的方差比例和為66.5%;來(lái)自“風(fēng)險(xiǎn)投資機(jī)構(gòu)和風(fēng)險(xiǎn)企業(yè)合作關(guān)系”組的方差被“風(fēng)險(xiǎn)企業(yè)成長(zhǎng)性”組的典型變量V1,V2,V3解釋的方差比例和為71.4%.“風(fēng)險(xiǎn)企業(yè)成長(zhǎng)性” 組被其自身和對(duì)立典型變量解釋的百分比與“風(fēng)險(xiǎn)投資機(jī)構(gòu)和風(fēng)險(xiǎn)企業(yè)合作關(guān)系” 組被其自身和對(duì)立典型變量解釋的百分比均較高,尤其是第一對(duì)典型變量具有較高的解釋百分比,反應(yīng)兩者之間具有很顯著的相關(guān)性.通過(guò)上述典型相關(guān)的分析,結(jié)合表6~7的結(jié)果,可以得到以下結(jié)論:

(1) 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)合作關(guān)系中的利益分配對(duì)合作關(guān)系的持續(xù)穩(wěn)定起決定作用.這是因?yàn)槔娣峙涞暮侠砼c公平,不僅促進(jìn)二者形成良好的合作關(guān)系,而且具有激勵(lì)雙方投入努力獲得收益的效果.貨幣利益的獲得與權(quán)利配置是風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的利益分配的內(nèi)容,利益分配令合作雙方滿意,才能激勵(lì)雙方努力,是良好關(guān)系的基礎(chǔ),也是風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的推動(dòng)力量.

(2) 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的信任程度是影響風(fēng)險(xiǎn)企業(yè)成長(zhǎng)的重要因素.由于認(rèn)知能力的局限性,對(duì)合作伙伴動(dòng)機(jī)、內(nèi)在變化和外在變化不能完全掌握,信任可以彌補(bǔ)認(rèn)知和預(yù)見(jiàn)能力的有限性.一是信任能降低交易成本,降低正式合約程度,有利于解決爭(zhēng)端;二是信任影響風(fēng)險(xiǎn)投資增值服務(wù)的效果,只有風(fēng)險(xiǎn)企業(yè)對(duì)投資機(jī)構(gòu)充分信任時(shí),風(fēng)險(xiǎn)投資機(jī)構(gòu)提供的增值服務(wù)才能被充分的執(zhí)行.另外,信任有助于雙方的知識(shí)轉(zhuǎn)移與共享.雙方擁有的知識(shí)具有專有性,風(fēng)險(xiǎn)投資機(jī)構(gòu)擅長(zhǎng)建立社會(huì)網(wǎng)絡(luò)、融資服務(wù)、對(duì)特定行業(yè)的發(fā)展趨勢(shì)和商業(yè)模式有著獨(dú)到的見(jiàn)解;風(fēng)險(xiǎn)企業(yè)對(duì)新興的市場(chǎng)機(jī)會(huì)非常敏感,并懂得如何整合資源開(kāi)發(fā)利用這些市場(chǎng)機(jī)會(huì).

(3) 與風(fēng)險(xiǎn)投資機(jī)構(gòu)的有效溝通有助于降低誤會(huì)與沖突,從而有助于風(fēng)險(xiǎn)企業(yè)的成長(zhǎng).溝通可以降低信息不對(duì)稱,減少雙方在信息傳遞過(guò)程中信息失真而造成的誤會(huì)與沖突,并且影響合作決策的準(zhǔn)確性與及時(shí)性,影響雙方之間的相互理解與感情增進(jìn).合作雙方之間充分、及時(shí)、有效地溝通可以降低沖突,整合企業(yè)管理目標(biāo)和各要素,提高組織效率,并且有助于在管理協(xié)同中產(chǎn)生相互信任,建立良好的合作關(guān)系.

3 建 議

(1) 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)間的利益分配應(yīng)該充分的體現(xiàn)各自的貢獻(xiàn),激勵(lì)雙方積極努力與投入.風(fēng)險(xiǎn)投資機(jī)構(gòu)在不同類型企業(yè)中相對(duì)重要性是不同的,對(duì)于傳統(tǒng)成熟型風(fēng)險(xiǎn)企業(yè),經(jīng)營(yíng)相對(duì)成熟,以資本為代表的風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)于企業(yè)規(guī)模擴(kuò)大更加具有重要性,因此風(fēng)險(xiǎn)投資機(jī)構(gòu)利益分配比例中資本的價(jià)值貢獻(xiàn)較大;而對(duì)于技術(shù)創(chuàng)新較強(qiáng)的風(fēng)險(xiǎn)企業(yè),其核心競(jìng)爭(zhēng)力的技術(shù)相對(duì)于資本的貢獻(xiàn)性較大.同時(shí),企業(yè)發(fā)展的不同階段投資機(jī)構(gòu)的重要性也是不同的,隨著企業(yè)的發(fā)展,相對(duì)貢獻(xiàn)也會(huì)發(fā)生變化,因此合理的利益分配應(yīng)該由貢獻(xiàn)的變化而動(dòng)態(tài)調(diào)整.采用業(yè)績(jī)衡量為基礎(chǔ)的分階段投資,動(dòng)態(tài)的衡量績(jī)效作為利益分配的依據(jù).

(2) 風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的信任治理,可以通過(guò)正式的信任評(píng)審體系的建立,設(shè)定信任度門檻,篩選出具有良好信譽(yù)的合作伙伴,保證合作的基本信任;借鑒中國(guó)人民銀行的信任評(píng)估體系,構(gòu)建政府背景的信任評(píng)估中心,改善企業(yè)的經(jīng)營(yíng)環(huán)境.風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)雙方加強(qiáng)自身核心競(jìng)爭(zhēng)力,提高基于能力的信任;通過(guò)投入關(guān)系專用性資產(chǎn),顯示合作的誠(chéng)信與信心提高雙方間的相互信任;組建投資行業(yè)的信任俱樂(lè)部,將相關(guān)企業(yè)的信息非正式傳遞,不僅提高了企業(yè)對(duì)聲譽(yù)的重視,而且為新的合作關(guān)系建立提供快捷的渠道.

(3) 通過(guò)信息真實(shí)性、信息獲得便捷性與信息容量的適宜性來(lái)改善風(fēng)險(xiǎn)企業(yè)與風(fēng)險(xiǎn)投資機(jī)構(gòu)之間的信息共享.通過(guò)契約約定對(duì)虛假信息的懲罰,使得分享信息帶來(lái)的收獲大于隱蔽信息的利益;還可以通過(guò)提高雙方共享的誠(chéng)心與積極性激勵(lì)信息共享的意愿.提供多樣的信息溝通網(wǎng)絡(luò),提高信息溝通的效率,保障信息的便捷獲得.聯(lián)合投資的信息網(wǎng)絡(luò)構(gòu)建,政府的企業(yè)信息庫(kù)建設(shè),行業(yè)協(xié)會(huì)組織的投資信息論壇建設(shè)提供了信息溝通的渠道,通過(guò)非正式座談,沙龍活動(dòng)加強(qiáng)雙方間的了解認(rèn)知與感情培養(yǎng),對(duì)雙方合作關(guān)系的改善也有一定的促進(jìn)作用.

參考文獻(xiàn):

[1] GULATI Ranjay,NITIN Nohria, AKBAR Zaheer.Strategic networks[J].Strategic Management Journal,2000,21(3):199-201.

[2] COHEN W, LEVANTHAL D. Absorptive capacity:A New perspective on learning and innovation[J].Administrative Science Quarterly,1990,35(1):128-152.

[3] 張嵐,張幃,姜彥福.創(chuàng)業(yè)投資家與創(chuàng)業(yè)企業(yè)家關(guān)系研究綜述[J].外國(guó)經(jīng)濟(jì)與管理,2003,25(11):2-6.

[4] 廖成林,仇明全.虛擬營(yíng)銷中企業(yè)合作關(guān)系對(duì)企業(yè)績(jī)效的影響實(shí)證研究[J].科技管理研究,2007,27(6):221-223.

[5] 田曉明,蔣勤峰,王重鳴.企業(yè)動(dòng)態(tài)能力與企業(yè)創(chuàng)業(yè)績(jī)效關(guān)系實(shí)證研究——以270家孵化企業(yè)為例分析[J].科學(xué)學(xué)研究,2008,26(4):812-819.

[6] GULATI R,NICKERSON J A.Interorganizational trust,governance choice,and exchange performance[J].Organization Science,2008,19(5):688-708.

[7] CHO J.The mechanism of trust and distrust formation and their relational outcomes[J].Journal of Retailing,2006,82(1):25-35.

[8] CHAN K W,WU Y,LIU Z J,et al.Chem.A managers′conflict management styles and employee attitudinal outcomes:the mediating role of trust[J].Asia Pacific Journal of Management,2008,25(2):277-295.

[9] KRAMER R M.Organizational trust:A reader[M].New York:Oxford University Press,2006:15-20.

[10] 潘文安,張紅.供應(yīng)鏈伙伴間的信任、承諾對(duì)合作績(jī)效的影響[J].心理科學(xué),2006,29(6):1502-1506.

[11] 王瀚輪.風(fēng)險(xiǎn)投資對(duì)新創(chuàng)企業(yè)績(jī)效的影響研究:資源獲取的中介作用[D].長(zhǎng)春:吉林大學(xué),2014:15-18.

[12] 阮可舒.風(fēng)險(xiǎn)投資關(guān)系網(wǎng)絡(luò)與上市公司投資效率[D].廈門:廈門大學(xué),2014:13-20.

[13] 譚學(xué)威.風(fēng)投家與風(fēng)險(xiǎn)企業(yè)——信息不對(duì)稱下的博弈分析[J].技術(shù)與市場(chǎng),2013,20(3):126-127.

[14] 許承明,孫楊,夏銳.風(fēng)險(xiǎn)投資對(duì)企業(yè)公司治理結(jié)構(gòu)的影響:基于內(nèi)生性視角的研究[J].21世紀(jì)數(shù)量經(jīng)濟(jì)學(xué),2013,13(6):528-541.

[15] 姚正海,袁少茹.高技術(shù)服務(wù)業(yè)投融資主體間的博弈分析——以高技術(shù)服務(wù)企業(yè)和風(fēng)險(xiǎn)投資者為例[J].會(huì)計(jì)之友,20147(7):46-48.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

西安工程大學(xué)學(xué)報(bào)2014年6期

西安工程大學(xué)學(xué)報(bào)2014年6期

- 西安工程大學(xué)學(xué)報(bào)的其它文章

- 債務(wù)重組對(duì)制造業(yè)上市公司財(cái)務(wù)績(jī)效的影響

- 環(huán)境會(huì)計(jì)信息披露對(duì)企業(yè)價(jià)值的影響

——以陜西省上市公司為例 - 20世紀(jì)50~70年代陜西產(chǎn)業(yè)結(jié)構(gòu)演變與城市化互動(dòng)關(guān)系探析

- 基于Ansys Workbench 12.0乳化液泵曲軸的有限元分析

- 灃河流域水環(huán)境質(zhì)量評(píng)價(jià)及其趨勢(shì)分析

- 2-呋喃甲醛-4-甲氧基苯甲酰腙Cd(Ⅱ)配合物的合成及表征