主要上市銀行房地產信貸特點分析

2014-06-04 02:34:57高廣春羅紅光

銀行家 2014年5期

高廣春+羅紅光

2009年底以來,房地產信貸一直面臨偏緊的政策環境,2013年初新國五條以及同年7月份的利率新政(央行取消貸款利率下限,但房貸利率政策不變)似乎顯示,最高決策層對房地產信貸的打壓政策導向并沒有發生改變。但這一年的房地產信貸走勢是否能夠同步反映房地產信貸政策導向呢?如果不同步,那么該給予如何的解釋?本文以中國工商銀行、中國農業銀行、中國建設銀行、中國銀行、交通銀行、中信銀行、中國民生銀行、招商銀行、浦發銀行、平安銀行以及興業銀行(以下分別簡稱工行、農行、建行、中行、交行、中信、民生、招商、浦發、平安、興業)11家上市銀行(本文截稿時,中國光大銀行及華夏銀行還未公布其年報)為例進行市政描述和分析。

總體規模

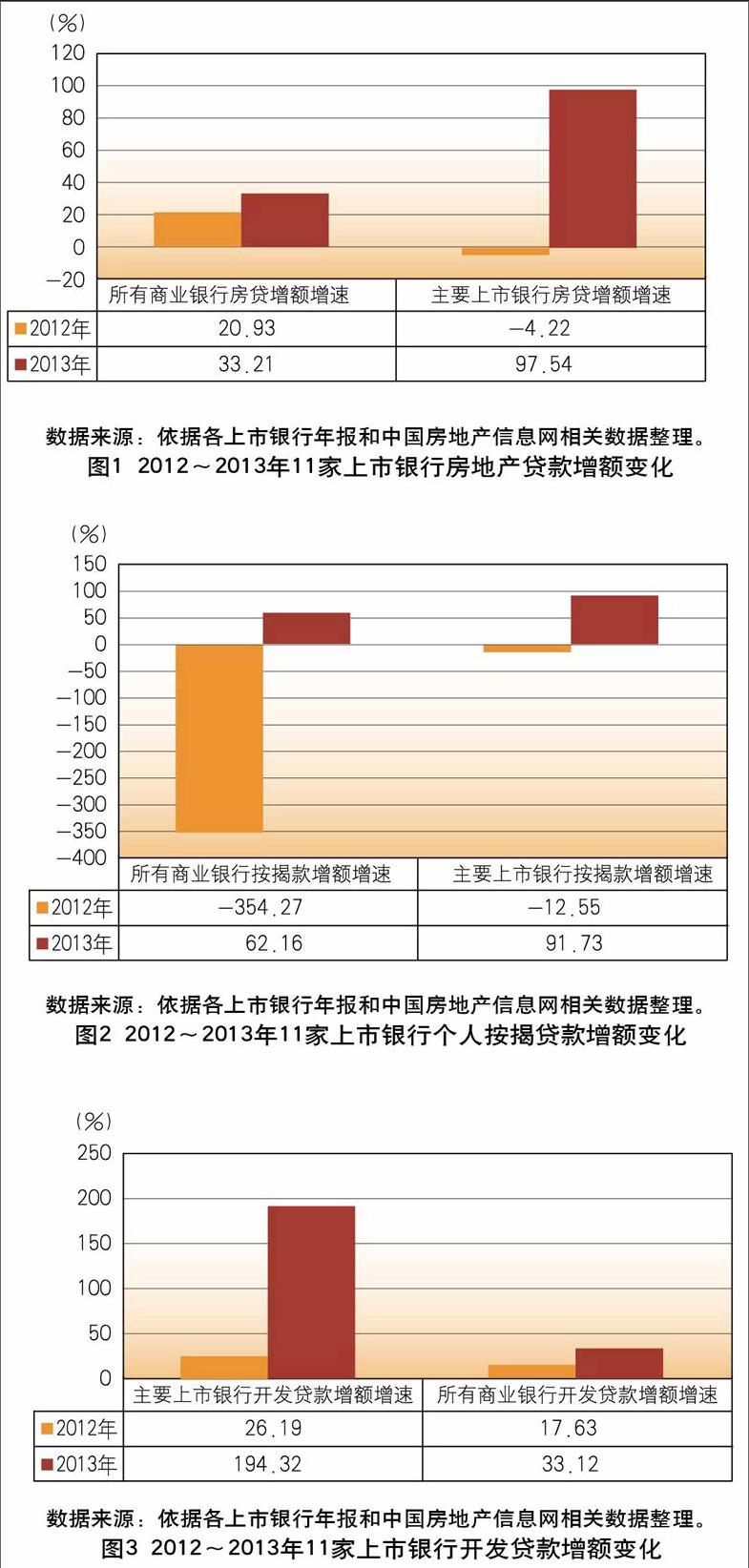

2013年,11家上市銀行房地產信貸(開發貸款與按揭貸款之和)規模余額11.96萬億元,比2012年增加1.66萬億元。其中個人住房按揭貸款余額7.91萬億元,增額1.24萬億元;開發貸款余額3.16萬億元,增額0.34萬億元。這些數字的含義是什么呢?

首先,從總體規模同比增速的角度看,2013年11家上市銀行房地產信貸增額的同比增速是97.54%,高出2012年同比增速100多個百分點,可以說是大幅增長;同2012年所有商業銀行房地產信貸增額同比增速相比,11家上市銀行的房地產信貸增額同比增速高出60余個百分點,這說明,上市銀行房地產信貸增速明顯快于非上市商業銀行(如圖1所示)。

11家上市銀行房地產信貸規模在2013年所發生的相對于2012年的變化特點,在個人按揭貸款和開發貸款中獲得印證。圖2顯示,2013年11家上市銀行個人按揭貸款增額同比增速高達91.37%,高出2012年同比增速的幅度也超過100個百分點。而且11家上市銀行個人按揭貸款增額2013年同比增速高出30多個百分點,顯示上市銀行個人按揭貸款投放力度大于非上市銀行。圖3則表明,11家上市銀行房地產開發貸款增額在2013年大幅提高近200個百分點,比所有商業銀行房地產開發貸款增額同比增速高出160多個百分點,顯示2013年上市銀行房地產開發貸款投放遠比非上市銀行激進。

圖2和圖3還顯示,上市銀行房地產開發貸款投放力度大于個人按揭貸款投放力度。

其次從房地產信貸占各項貸款比例的年度變化的角度看,11家上市銀行房地產信貸與其各項貸款的比例在2013年也有大幅度提高,增幅超過90個百分點,這個增幅也遠遠大于所有商業銀行相同指標的在2013年的增長速度。這一比較結果進一步顯示,2013年,上市銀行的房地產信貸不僅大幅增長,而且其增幅大于非上市銀行的增幅(如圖4所示)。

再次從上市銀行房地產信貸與所有商業銀行房地產信貸總額的比例看,2013年上市銀行房地產信貸增額在所有商業銀行房地產信貸增額中的比重,在經歷了2011年和2012年的連續下降后,大幅上升16個百分點,反應11家上市銀行在2013年的房地產貸款投放偏好大幅走強,也反映最高決策層關于房地產信貸的緊縮政策效應在2013年失效(如表1所示)。

由以上幾個指標分析,在國務院新國五條和央行利率新政背景下,2013年上市銀行房地產信貸依然呈現出強勁的增長態勢,而且比非上市銀行表現出更為明顯的房貸偏好。這一方面反映以上兩條政策的失效,另一方面也說明還有其他的動力因素支持了上市銀行房地產信貸的強勁上漲。其中最重要的因素應該是國家新型城鎮化戰略因素,顯然該戰略對房地產市場走勢的影響,商業銀行普遍持有樂觀預期,而且該預期對上市銀行房地產信貸偏好的激勵作用,超過了新國五條和利率新政對上市銀行房地產信貸偏好的約束作用。

結構差異

首先看房地產信貸增速的結構差異。圖5顯示,四大國有銀行房地產信貸增速與股份制銀行房地產信貸增速間呈現較為明顯的差異。從增額增速看,股份制銀行房地產信貸增速遠高于四大國有銀行的增速。這表明2013年股份制銀行房地產信貸偏好遠大于四大國有銀行。

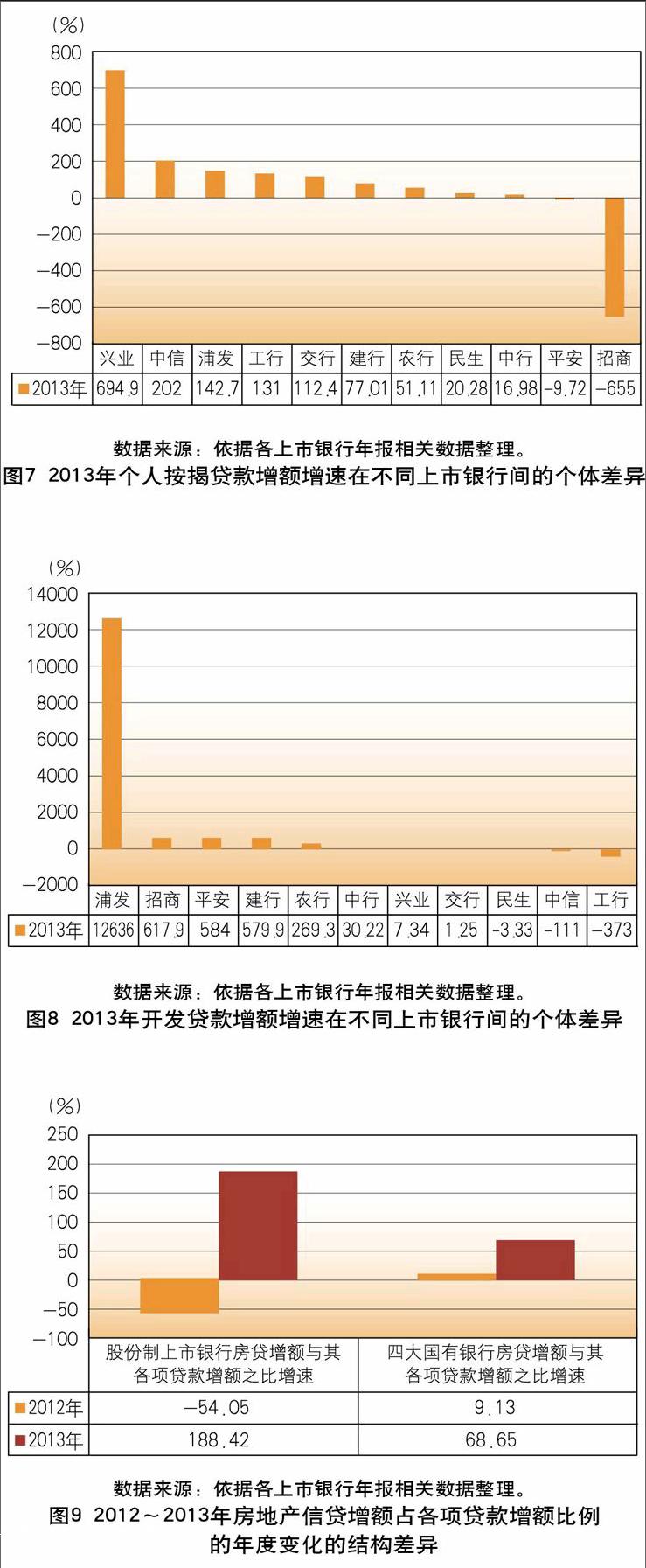

房地產信貸增速在不同上市銀行個體間的差異更為明顯。平安成為2013年房地產信貸最為激進的銀行,其房地產信貸余額由2012年的1126.79億元躍升至2013年的1458.50億元,升幅達

29.44%,為11家上市銀行之首。其房地產信貸增額的增速更是具有一騎絕塵之勢,2013年增速高達4828%。相比之下,招商在2013年則成為去房地產化程度最強的銀行,增額增速為-675%,其后是中信、中行和民生等。由此,2013年,上市銀行的房地產信貸偏好出現了較為明顯的分化,個別銀行選擇高調進入,部分銀行繼續保持高速增長或強勁反彈,另一些銀行則選擇了大踏步退出(如圖5、6所示)。

上述房地產信貸在不同上市銀行間的個體差異在個人按揭貸款和開發貸款中的表現也很明顯。圖7顯示,2013年,多數上市銀行的個人按揭貸款的反彈偏好大為增強,興業尤甚,其后是中信、浦發、工行和交行,去房地產化的銀行中程度最強的銀行還是招商,其后是平安、中行和民生。

在開發貸款中,大舉進入的上市銀行有浦發、招商、平安、建行等,如浦發的房地產信貸增額由2012年的-2.80億元,增加到2013年的351.15億元;招商房地產信貸增量由2012年的-43.65億元增加到2013年的226.08億元。而選擇退出的上市銀行包括工行、中信和民生這三家銀行的房地產信貸增額增速在2013年分別是-373.02%、-111.16%、-3.33%(如圖8所示)。

從上述不同上市銀行在個人按揭貸款和開發貸款兩個指標上的具體表現還可以看出,上市銀行的房地產信貸偏好的差異,或者起因于開發貸款偏好的變化或者起因于個人按揭貸款偏好的變化。2013年平安的高調的房地產信貸偏好主要體現在其開發貸款,其個人按揭貸款則體現出了退出傾向;招商相對明顯的去房地產化偏好則更多源自其個人按揭貸款的大幅減持,浦發則是個貸和開發貸均表現出較為明顯的進入偏好。

其次看房地產信貸占各項貸款比例的年度變化的結構差異。圖9顯示,2012?2013年間,股份制上市銀行房地產信貸增額占其各項貸款增額比例增幅明顯大于四大國有銀行相同指標的增幅。這意味著與四大國有銀行相比,2013年股份制銀行各項貸款中配置了更高比例的房地產貸款。

從兩類上市銀行房地產信貸余額與其各項貸款余額之比增速變化上,我們也可能得出類似的結論即股份制銀行在2013年各項貸款配置中對房地產領域的配置偏好強于四大國有銀行(如圖10所示)。

透過上市銀行房地產信貸與其各項貸款之比變化的個體間的差異也可看出不同上市銀行房地產信貸偏好變化的個體差異。圖11是11家上市銀行房地產信貸增額預期與其他各項貸款增額之比在2012?2013年間的變化情況,由此看出,2013年各項貸款分布中向房地產領域表現出強偏好的銀行是平安,而大幅減少對房地產信貸投放的銀行則是招商。

上市銀行房貸余額與其各項貸款余額之比變化的結構差異則與圖11有所不同(圖12),進入偏好最為明顯的還是平安,但退出傾向較為明顯的則是中信。

另外,從房地產信貸規模與各項貸款之比的靜態指標觀察,我們還會得出一些新的結論。余額之比(圖13)顯示,雖然平安在動態變化中顯示出出類拔萃的偏好,但在靜態指標比較中,稱王的卻是中行。這說明,雖然平安房地產信貸在2013年的規模增速或占比增速在上市銀行中“鶴立雞群”,但其投入房地產領域的總規模還是相對低的,僅僅高于民生。這也許可以解釋平安在2013年為什么選擇了比其他上市銀行更為激進的房地產進入策略。

增額之比(圖14)顯示的結果略有差異,高居榜首的還是中行,但最后兩位是民生和招商。特別是招商在2013年的房地產貸款增額之比是負值,顯示其在2013年的房地產貸款增量投放是負數。招商也是2013年唯一一家對房地產信貸增量副投放的銀行。表2顯示,2013年招商房地產信貸總凈投放增額為負的主要原因是其個人按揭貸款大幅收縮6.7億元,盡管其開發貸款增額投放超過2億元,但其總量凈投放增額還是比2012年減少了4億多元。

行業信貸比較

本部分觀察的是11家上市銀行信貸投放的行業分布中,房地產信貸位次在2013年的變化情況。表3顯示,近幾年來,多數上市銀行對房地產行業的貸款投放(開發貸款+個人按揭貸款)領先于其他行業(制造業、交通運輸倉儲和郵政業、電力熱力燃氣及水生產和供應業、水利環境和公共設施管理業、批發和零售) 等。部分上市銀行房地產信貸在2012年的位次降至或保持在第二位次,但2013年又反彈至第一位次,這些銀行包括交行、浦發和平安。招商在2013年去房地產化特點最為明顯的銀行,但其房地產信貸在行業投放分布中的相對位次依然高居榜首。

中信在近幾年房地產貸款的行業分布位次一直保持在第二的位置,第一是制造業,但表4顯示,中信的房地產貸款在各項貸款中的占比在近幾年實際上在2010年以來均保持穩定升勢,由此而言,該行在近幾年選擇的不是去房地產化的策略。

相比之下,去房地產化最為明顯的銀行還是民生(見表4)。主要原因是,近幾年來民生對房貸戰略進行了大幅調整,將小微貸款作為重點投放領域,2011年,小微貸款首次躍居行業貸款首位,2013年小微貸款在各項貸款中的占比已經高達25.97%,相比之下,房地產貸款比重則持續下行,2013年降至14.46%(見圖15)。而主要上市銀行該指標的均值是21.5%。因此,總體結論是,2013年,由于新型城鎮化對房地產市場影響的樂觀預期的激勵作用超過了新國五條和利率新政的約束作用,上市銀行的房地產信貸偏好相對于2012年大幅走強,而且上市銀行的房地產信貸偏好高于非上市銀行。在此前提下,在上市銀行中,股份制銀行和國有銀行之間以及11家上市銀行個體之間也表現出一系列結構性差異。首先是股份制銀行房地產信貸動態偏好強于國有銀行,但從房地產信貸與各項貸款之比的靜態指標看,國有銀行對房地產領域的進入深度依然高于股份制銀行,也反映出國有銀行去房地產化的壓力還依然大于股份制銀行。其次是在個體結構差異中,從增速看,平安在2013年的房地產信貸偏好遙遙領先于其他銀行,但依據房地產投放總規模占各項貸款的

數據來源:依據兩家銀行年報相關數據整理比例來衡量,平安得將頭把交椅的位子讓給中行,無論是在余額占比還是在增額占比方面,中行都處于傲視群雄的位置。從去房地產化程度看,招商和民生均表現突出,究其原因主要得益于對個人按揭貸款的大幅壓縮,其中民生通過其領先的小微貸款戰略逐漸推進其去房地產化的過程,并成為目前上市銀行中房地產信貸余額在各項貸款余額中占比最低的一家銀行。

(作者單位:中國社科院財貿所、中國人民銀行朝陽市中心支行)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31