產業組織視角下電力產業效率提升的路徑思考

2014-05-30 09:00:08董譽文

中國市場 2014年8期

董譽文

[摘要]本文通過介紹中國電力產業發展現狀及存在的問題,運用產業組織的相關理論,探討電力產業效率提升的實現路徑,得出結論,通過形成電力企業市場勢力與政府管制的合力,借鑒國際經驗,堅持效率與公平相統一的原則,完善電力市場協調發展機制,引導技術創新,有步驟、分階段的完成我國電力市場化改革是實現中國電力產業效率提升的重要途徑。

[關鍵詞]市場勢力;政府管制;市場化改革;效率提升

[中圖分類號]F274 [文獻標識碼]A [文章編號]1005-6432(2014)8-0032-03

1 引 言

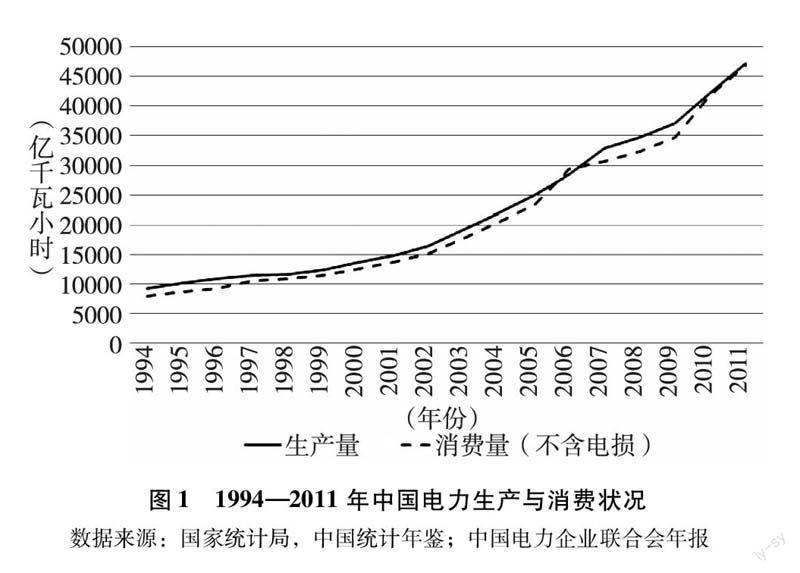

2011年我國經濟平穩較快發展,能源、電力生產與消費保持較快的增長勢頭,如圖1所示,發電裝機已與美國基本持平,發電量和用電量均已超過美國位居世界第一。我國已經成為世界電力大國,但人均裝機、發電、用電及電氣化水平與發達國家相比仍然較低,未來增長空間大。在市場機制仍不健全的情況下,中國“經濟要發展,電力要先行”的發展戰略仍然是有效的,中國電力消費與經濟增長之間存在著很強的內生性關系,提高電力產業效率的經濟改革和產業結構調整可節省能源,反過來采取能源保護措施和提高能源利用率,有利于促進長期可持續的經濟增長(林伯強,2003)。能源與電力發展方式的轉變是經濟發展方式轉變中的重要內容。就目前我國能源消費結構與電力產業發展現狀而言,我國需轉變能源發展方式,而探索中國電力產業效率提升的實現路徑成為尤為迫切需要解決的問題。

就目前中國電力產業的效率而言,已有的實證研究結果似乎表明,電力的市場化改革并沒有實現電力產業的效率的明顯改進,換句話說,改革的機制設計、結構調整和管制措施并沒有發揮效果,中國電力產業在效率問題上存在著較為明顯的X-非效率和資源配置效率的損失。電力產業已有的效率提升在很大程度上依賴于技術的進步,而且是技術進步消除了效率損失后的結果。因此,電力市場效率的改進是目前中國電力市場化改革中需要解決的一大根本性問題。與此同時,中國電力產業的發展在很大程度上依賴于煤炭資源的供給,由于煤炭資源的稀缺性和不可再生性,隨著經濟的發展,中國對電力能源的需求不斷增加,電力一旦由于發電能源投入不足而出現短缺,將直接制約著我國國民生產發展和人民生活質量。因此如何提升產業效率,高效利用能源,實現持續發展是關乎電力產業未來發展出路的重大問題。

2 文獻綜述

中國電力產業市場化改革開始于20世紀80年代,在2002年取得階段性成果,其中大致經歷了三個階段的發展,即多元化融投資改革階段(1985—1997年)、政企分開的改革階段(1998—2002年)、打破壟斷、促進競爭,電力市場化改革階段(2002年至今)(吳昌南,2011)。但就目前而言,我國的電力建設仍處于初級階段,雖然“廠網分離”實現了垂直一體化結構中發電環節的分離,電網企業仍然在輸、配、售電環節具有壟斷地位,我國電力產業的市場模式仍處于單一買方市場階段(林伯強,2004;謝洪軍,任玉瓏,2006)。

國內外學者在電力產業市場化改革和電力市場機制設計方面對一些比較典型的電力市場化改革的國家,既有發達國家,也有發展中國家,進行了一定的研究,旨在為中國電力市場化改革提供一定的借鑒(周定山,2005;朱治中,謝開,于爾鏗,2005;郭麗巖,2010)。在發電環節和零售環節引入競爭,而輸配電以及系統協調環節則仍應保持壟斷經營的狀態是現今許多發達國家電力改革的基本思路。

國外的理論研究和實踐經驗都表明,電力市場建設不可能靠自己形成并自我維持,幾乎所有的電力經濟學家(Joskow,2001;Stoft,2002;Hogan,2003;Harvey&Hogan,2001)都認為,電力行業的可競爭市場結構(Hogan,2001)是不可能由市場和市場參與者自身來形成的,電力市場需要嚴格的市場設計。電力市場的機制設計一旦出現問題,很有可能導致市場交易的問題,擴大發電廠商的市場勢力,影響短期調度效率,扭曲市場價格并降低長期投資效率(李虹,2004)。因而,在電力行業重組期間,特別是初期,電力市場設計和嚴格的行業監管對于保證電力市場的競爭性非常關鍵。

作為轉軌經濟條件下的國家,中國自然壟斷產業的規制改革,是一個放松規制與強化規制同步進行的制度變遷的過程,就是在非自然壟斷環節充分利用市場機制,讓市場價格信號引導企業的經濟行為,同時在自然壟斷環節建立起科學合理的規制體系(于良春,2004)。針對目前市場主體、要素市場、電力需求的特殊性以及政府監管的不完善造成的中國電力均衡的體制性障礙,應進一步調整市場結構,充分發揮市場機制和政府監管在電力均衡中的作用(于良春、杜瓊,2005)。

目前有關電力產業研究主要集中在市場化改革與機制設計兩個方面,中國學者在研究本國電力產業問題的同時,密切關注他國電力市場化改革的進程,制度創新和運作方式,旨在為我國的電力市場化改革和機制設計尋求現實基礎和理論依據。本文認為無論是市場化改革還是機制設計,無論是調整電力市場結構還是規范電力企業行為,其最終的落腳點都應該是實現電力產業的持續發展與效率提升。現有的國內外文獻在這一問題上的研究較為分散,即使涉及電力產業市場結構、行為與績效方面相關內容,大多只是用來佐證市場化改革和市場機制設計的中心論題。本文從產業組織理論的視角出發,探討電力市場化改革過程中,中國電力企業市場勢力與政府管制在電力市場結構、行為與績效之間傳導過程中發揮的作用,探討如何實現中國電力產業的持續、穩定、高效、發展。本文是對以往研究的歸納總結與深化,具有較高的學術價值與現實意義。

3 電力企業的市場勢力

在自然壟斷行業發展的最初階段,規模經濟會使壟斷成為一種可選擇的市場組織形式,行業內的企業依托規模經濟所帶來的低成本優勢和高效率優勢,具備不受任何干預的市場勢力。所謂市場勢力就是企業將其產品的市場價格提高到邊際成本以上的能力。一個產業的市場結構和市場行為通過市場勢力影響其自身的經濟績效。經濟績效是用來衡量產業完成其符合社會利益的任務的概念,它包括兩個方面,即效率和技術進步,也被稱為靜態效率和動態效率。(維斯庫斯、哈林頓、弗農,2010)。傳統產業組織理論認為企業憑借低成本、高效率的優勢可以有效控制市場,獲取市場勢力,但是市場勢力本身會造成企業效率的損失,表現在X-非效率和資源配置效率兩個方面。

在電力企業中由于所有權與經營權的分離,加上市場勢力的作用,會允許經營者用他們自己的目標去替代所有者的經營目標,在這種情況下,X-非效率就會出現。電力企業依托不受干預的壟斷勢力通過產量控制的手段達到抬高價格進而實現利潤最大化的目的,產量控制和抬高價格不僅使消費者剩余減少,還會導致資源配置效率的損失。

雖然傳統觀點認為市場勢力會對經濟績效產生負面效應,但在稀缺資源的利用問題上,哈佛學派學者給出的最佳方式是實行所有權壟斷或歸口管理(謝潑德,2002),市場勢力也就由此產生。其實在資源行業或者對資源存在嚴重依賴的產業,政府管制下,適度的市場勢力則發揮著對保護資源、提高效率、優化服務的正面效用。

目前煤炭作為我國最主要的發電能源,極具稀缺性,通過所有權的壟斷或歸口管理,一方面,電力產業內的市場勢力的存在明確了資源所有權,強化了資源節約和環境保護的責任意識。另一方面,電力產業的技術創新的規模經濟效應較大,需要大型電力企業的較大市場份額來提供足夠的資金和人力支持,這與電力產業的持續發展的實現有著密切的聯系。

中國電力產業目前的市場組織形式為單一買方市場模式。就發電市場而言,2002年年底,經過對原國家電力公司的拆分重組后,在原國家電力公司擁有的發電資產基礎上,形成了五大發電集團公司。除國家電力之外,還有國華電力、華潤電力、國投電力、長江電力以及深能源、申能源、粵電力等發電公司。我國發電市場的競爭主體雖然增加,但并不意味著發電市場從一個壟斷市場變成了競爭性的市場。市場的選擇以及各種優勢往往有利于具有規模優勢的原國有電力公司,原來處于壟斷地位的國電公司分拆出來的五大集團仍然具有比較強的市場勢力,無論是全國還是區域的發電市場,電力行業的分拆重組以后,發電市場基本上形成的是一種寡頭壟斷市場,而不是競爭性的市場結構。(于良春,馬甜,2006)。

與此同時,由于電力本身的同質性,在電力產業的輸配電環節,電網企業為獲得一個地區的輸配電代理權而進行競爭的結果是形成了一個新的壟斷者。因而不同電力產業市場勢力之間的競爭應當在政府管制之下,從輸配電環節轉移到用戶服務差異化與電力普遍服務的質量上,確保中國國民與企業在任何地方和時間都能以可承受的價格享受供電服務。

產業組織理論認為寡頭壟斷市場分為松散寡頭壟斷市場和嚴格寡頭壟斷市場,其中前者是可以存在有效率的競爭的,因而通過一定的政府管制措施,限制電力產業中的寡頭企業通過合謀、默許合作、合并、固定價格等方式形成市場勢力,對發揮電力產業規模效應、提升競爭效率和推動技術創新和完善電力普遍服務,具有重要的作用。

4 電力產業的政府管制

從管制理論和實踐來看,政府管制是應對市場失靈的必要手段。現實中的許多行業是由少數大廠商主宰的,市場壟斷、外部性以及信息不對稱廣泛存在,以及公共產品都會導致市場的失靈,政府有必要通過價格激勵,管制法規或是直接控制的經濟行為來對這些領域進行管制,其中經濟管制是與競爭政策互補的產業監控手段,其目的就是為了提高效率。政府經濟管制的作用更多地集中于一些特殊的產業領域,包括公用事業、電信、電力、交通等在內的網絡型產業。政府對自然壟斷行業的管制不僅包括經濟管制,還包括健康、安全與環境管制(維斯庫斯,哈林頓,弗農,2010)。

Baumol(1982)和Sharkey(1997)修正了傳統的自然壟斷理論,指出規模經濟將不再成為自然壟斷的充分必要條件。電力產業作為自然壟斷產業,一直都是政府管制的重點,20世紀90年代以來,世界各國興起了電力行業重組和市場化改革的浪潮,其核心就是在電力行業建立競爭性的市場結構(李虹,2004)。謝潑德(2002)認為多數自然壟斷行業(包括電力產業)都包含了自然壟斷和自然競爭的部分。李虹(2011)認為隨著企業產品或服務類型的多樣化,具有網絡特征的產業中普遍存在著競爭性和非競爭性業務,就電力產業而言,非競爭性業務包括高壓輸電網、低壓配電網,競爭性業務包括發電和售電環節。

我國電力管理體制正在由高度計劃、垂直一體化的管理方式向市場化過渡。國家拆分國家電力公司,打破壟斷后,電力市場呈現出寡頭競爭的格局。寡頭之間通過博弈選擇競爭或是合謀。如果寡頭選擇競爭,則由于電力產品的同質性,其競爭方式和競爭行為都會趨同,價格競爭會可能造成社會資源的損失。但是如果采取合謀的方式,那么由于電力產業自身的技術經濟特征,價格壟斷同樣也會帶來社會福利的喪失。因此電力市場化改革過程中政府對市場行為的管制顯得十分必要。以電網公司為例,當同時有兩條或者更多的網絡線路需要擴展時,網絡公司之間的合謀將使得監管機構更難對它們進行甄別,低效率網絡公司的向下扭曲變大,高效率網絡公司的信息租金增加(何廣濤,闕光輝,蔣靖浩,2004)。

就目前而言,中國電力產業的政府管制體制已經進行了多項的改革,包括融資主體多元化、建立新的管制機構、管制目標與職能的重新定位等,未來還需要在電價設置、電力產業市場結構方面進行更為深入的改革。中國政府應針對電力產業中的不同業務環節,采取不同的改革方案與管制舉措。通過引入競爭機制、規范市場秩序、引導技術創新、在提升電力產業運營效率的同時,提升中國電力普遍服務水平,充分發揮市場主體的積極性,調動社會各方力量,是實現中國電力產業效率提升與持續發展的重要途徑。

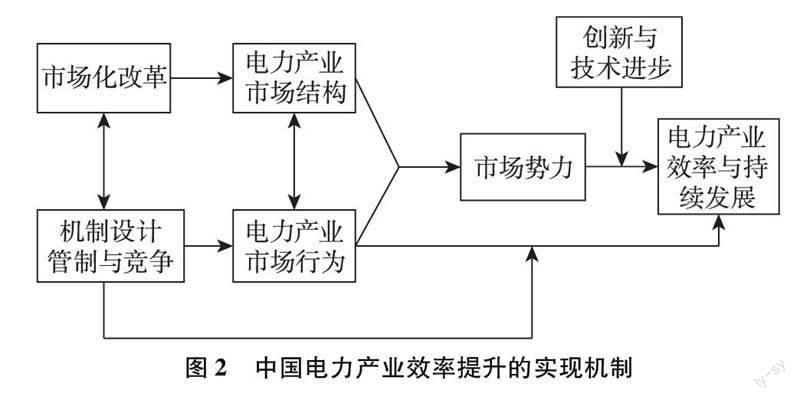

5 結 論

我國的電力改革不僅需要建立競爭性市場結構,完善市場機制,也需要建立新的政府監管體系,轉變政府行業管理方式,完善監管手段。中國電力產業持續發展與效率提升的實現機制如圖2所示。實現中國電力產業效率提升與持續發展需要明確電力市場結構的改革方向與途徑,通過市場化改革調整電力產業的市場結構,在市場化改革中通過嚴格的市場設計約束電力產業企業行為,共同影響電力產業市場勢力的形成與效力的發揮。在規制企業市場勢力的同時,不斷完善電力市場政府管制,形成市場勢力與政府管制在規范引導企業市場生產經營活動與研發創新活動的合力。在自然壟斷行業,通過發揮市場勢力和政府管制的共同作用,鼓勵引導技術進步,有利于實現該行業效率的提升與持續的發展。

參考文獻:

[1]Joskow P.L.Californias Electricity Crisis[J].Oxford Review of Policy,2001(17):365-388.

[2]Stoft S.Power System Economics:Designing Markets for Electricity[M].IEEE/Wiley Press,2002.

[3]Hogan W.Transmission Market Design,Electricity Deregulation:Where to From Here? Conference at Bush Presidential Conference Center[D].Texas A&M University working paper,2003.

[4]Harvey M.&Hogan W.Identifying the Exercise of Market Power in California[D].HEPG working paper,2001.

[5]Hogan,W.Power market Restructuring:Reforms of Reforms[D].HEPC working paper,2001.

[6]Sharkey W.W.The Theory of Natural Monopoly[M].London:Cambridge University Press,1982.

[7]Baumol.W.J.Panzar and R.Willig,Contestable Markets and the Theory of Market Structure[M].New York:Harcout,Brace. Jovanovich,1982.

[8]國網能源研究院.2012中國發電能源供需與電源發展分析報告[M].北京:中國電力出版社,2007.

[9]周定山.西方國家電力體制改革實踐及經驗教訓[M].北京:中國水利水電出版社,2005.

[10]W.基普·維斯庫斯,小約瑟夫·E.哈林頓,約翰·M.弗農.反壟斷與管制經濟學[M].陳甬軍,覃福曉,譯.4版.北京:中國人民大學出版社,2010.

[11]威廉·G.謝潑德,喬安娜·M.謝潑德.產業組織經濟學[M].5版.北京:中國人民大學出版社,2002.

[12]李虹.非競爭性市場秩序研究——基于電信、電力、鐵路壟斷產業分析[M].北京:中國經濟出版社,2011.

[13]吳昌南.中國電力市場化改革研究——基于電力普遍服務實施機制的視角[M].北京:經濟管理出版社,2011.

[14]林伯強.電力消費與中國經濟增長——基于生產函數的研究[J].管理世界,2003(11).

[15]林伯強.電力短缺、短期措施與長期戰略[J].經濟研究,2004(3).

[16]謝洪軍,任玉瓏.中國電力產業市場化與環境績效——基于DEA的分析[J].科技管理研究,2006(9).

[17]朱治中,謝開,于爾鏗.俄羅斯電力改革中的市場設計述評[J].電網技術,2005(14).

[18]郭麗巖.競爭性電力市場態勢與走向:由四個新興市場國家生發[J].改革,2010(3).

[19]李虹.電力市場設計:理論與中國的改革[J].經濟研究,2004(11).

[20]于良春.論自然壟斷與自然壟斷產業的政府規制[J].中國工業經濟,2004(2).

[21]何廣濤,闕光輝,蔣靖浩.網絡擴展中的合謀與信號發送[J].世界經濟,2004(12).

[22]于良春,杜瓊.中國電力均衡的市場機制與政府監管[J].財經問題研究,2005(7).

[23]于良春,馬甜.中國電力產業的經濟績效分析[J].理論學刊,2006(2).