光大“烏龍指”案管轄權落槌投資者維權仍有變數

2014-05-22 17:01:02蘇建軍

中國證券期貨 2014年4期

蘇建軍

盡管在程序上,管轄權的問題已經解決,但是楊建波提起的行政訴訟,成為投資者索賠路上新的“絆腳石”

光大證券內幕交易案于今年1月份獲得法院立案,之后,光大證券向上海市第二中級人民法院提出管轄權異議,認為本案應由上海市靜安區人民法院審理,而不應由上海市第二中級人民法院審理,上海市第二中級人民法院經審查后認為,其依法具有關于該案的管轄權,遂駁回光大證券的異議申請。光大證券隨后上訴至上海市高級人民法院,2014年3月28日,上海市高級人民法院的《民事裁定書》(見附件)裁定駁回光大證券的管轄權異議,烏龍指事件的管轄法院之爭終于塵埃落定,上海市第二中級人民法院的實質性審理即將開始。

盡管在程序上,管轄權的問題已經解決,但是楊建波提起的行政訴訟,成為投資者索賠新的“絆腳石”,如果該行政訴訟案件中楊建波取得勝訴,則證監會對光大證券作出的行政處罰決定書不再有效,光大證券構成“內幕交易”的前提亦不復存在,投資者的索賠也將失去最重要的事實依據。

烏龍指拉升股市暴漲

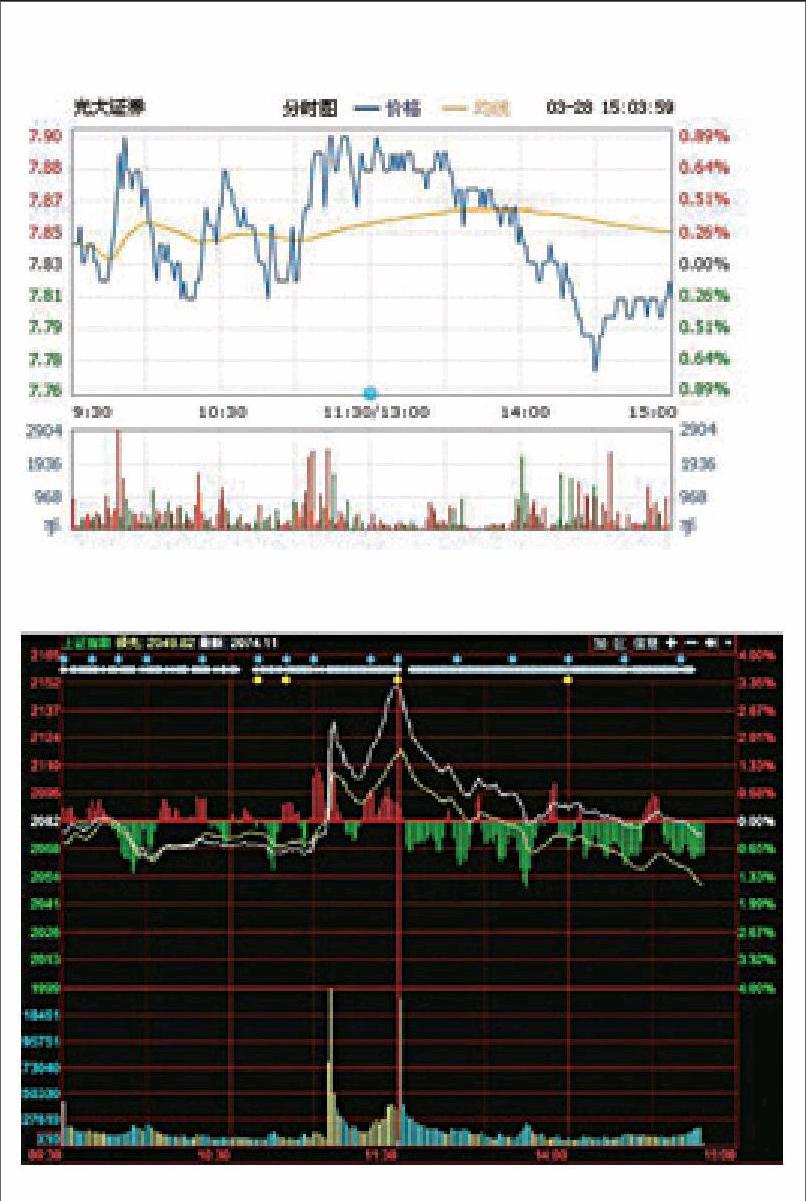

據21世紀網,2013年8月15日,上證指數收于2081點。8月16日,以2075點低開,到上午11點為止,上證指數一直在低位徘徊。

異動發生在11點05分,準確說是11點05分的后半分鐘,接近11點06分。在這半分到一分鐘內,多只權重股出現瞬間出現巨額買單。

大批權重股瞬間被一兩個大單拉升之后,又跟著涌現出大批巨額買單,帶動了整個股指和其它股票的上漲,以致多達59只權重股瞬間封漲停。

指數的第一波拉升主要發生在11點05分到11點08分之間,然后出現階段性的回落。

不少市場參與者,對突如其來的急漲反應過來,意識到拉升背后、或有未知的利好,毫不猶豫的轉身大舉殺入,11點15分起,上證指數開始第二波拉升,這一次最高摸到2198點,在11點30分收盤時收于2149點。

11點29分,21世紀網從權威渠道獲得一條獨家消息:“今天上午的A股暴漲,源于光大證券自營盤70億的烏龍指。”接下來,21世紀網又從多個可靠渠道對此條消息進行了求證。

中午11點32分25秒,21世紀網發布新聞《A股暴漲:光大證券自營盤70億烏龍指》。

下午13點,光大證券公告稱因重要事項未公告,臨時停牌。

14點23分左右,光大證券發布公告,承認套利系統出現問題,公司正在進行相關核查和處置工作。有傳聞稱光大證券方面,下單230億,成交72億,涉及150多只股票。

16點27分左右,中國證監會在下午召開的通氣會上表示,“上證綜指瞬間上漲5.96%,主要原因是光大證券自營賬戶大額買入。”“目前上交所和上海證監局正抓緊對光大證券異常交易的原因展開調查。”

光大證券遭重罰

光大證券在事發當日下午1時即停牌;上交所、中金所、證監會當天收盤后即有公告和表態;隨后的周末證監會進一步公布初步調查結果。

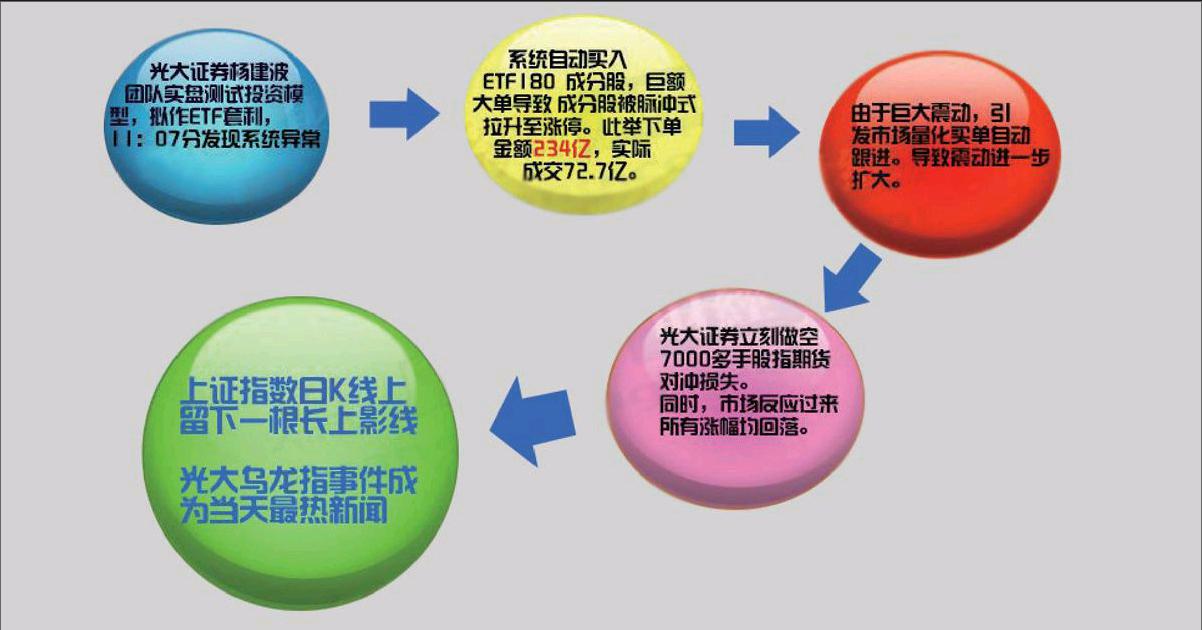

2013年8月18日下午,證監會及時通報了初步調查結果。嚴義明律師稱,證監會的表態將光大證券當天的行為分成了兩個部分。“在當天上午,光大證券生成的巨量市價委托訂單,可以理解為誤操作或技術性錯誤。但下午進行的ETF賣出和賣空股指期貨合約,則涉及到價格操縱和內幕交易。因此,證監會對光大證券正式立案調查,并表示要嚴肅處理。這樣的表態,說明投資者完全可以拿起法律武器進行維權。”

同日下午,中國證監會新聞發言人又一次通報了8月16日光大證券交易異常的應急處置和初步核查情況。發言人稱,經初步核查,光大證券自營的策略交易系統包含訂單生成系統和訂單執行系統兩個部分,存在程序調用錯誤、額度控制失效等設計缺陷,并被連鎖觸發,導致生成巨量市價委托訂單,直接發送至上交所,累計申報買入234億元,實際成交72.7億元。同日,光大證券將18.5億元股票轉化為ETF賣出,并賣空7130手股指期貨合約。發言人表示,在核查中尚未發現人為操作差錯,但光大證券該項業務內部控制存在明顯缺陷,信息系統管理問題較多。上海證監局已決定先行采取行政監管措施,暫停相關業務,責成公司整改,進行內部責任追究。同時,中國證監會決定對光大證券正式立案調查,根據調查結果依法作出嚴肅處理,及時向社會公布。

證監會此后認定這一行為是內幕交易。對光大證券和相關責任人員采取“頂格”行政處罰措施,光大證券被罰5.23億元。同時光大證券相關責任人楊劍波等人分別給予警告、罰款60萬元并采取終身證券市場禁入措施。

光大烏龍指主角狀告證監會

據新京報,光大證券“烏龍指”主角楊劍波因不服證監會對該事件的判罰,今年2月8日將證監會告上法庭。北京市第一中級人民法院2月18日稱,上述訴訟已正式立案。

楊建波的代理律師楊翼飛對證監會處罰提三點質疑。

證監會此前稱,光大證券本應戒絕交易,待內幕信息公開再合理避險。光大證券在內幕信息依法披露前即著手反向交易,明顯違反了公平交易的原則。

楊翼飛質疑處罰缺乏法律依據。他說,按照《證券法》和《期貨交易管理條例》規定,光大證券因程序錯誤出現的錯單并不屬于內幕信息,而證監會對相關法條的解釋是在對沖行為發生后才做出的,違反處罰法定和公開原則;同時公開認定存在錯誤,光大證券錯單交易出現后即被媒體廣泛報道,因此不構成內幕信息。

此外,對沖措施屬于基于市場中性策略型投資的交易原理進行的常規性必然性操作,內幕知情人不存在牟利的主觀目的。

楊建波訴證監會的行政訴訟,看似為楊建波的個人行為,但對維權的投資者而言,卻實實在在構成了新的絆腳石,如果該行政訴訟案件中楊建波取得勝訴,則證監會對光大證券作出的行政處罰決定書不再有效,光大證券構成“內幕交易”的前提亦不復存在,投資者的索賠也將失去最重要的事實依據。endprint

管轄權問題剛解決,行政訴訟接踵而至,投資者維權之路“荊棘叢生”。 隨著楊建波起訴證監會的案件4月3日開庭審理,烏龍指事件再次引發社會關注。

法學人士質疑賠償范圍

“烏龍指”事件中到底誰能索賠?

光大證券“烏龍指”事件從2013年8月16日事件發生,到2013年11月14日晚間光大證券發布收到《行政處罰決定書》的公告,再到12月2日上海法院確認受理首例案件,每一步進展都牽動著投資者的心。

關于“烏龍指”事件中受損投資者如何維權的問題,多位律師同仁都發表過各自的觀點,但由于沒有司法解釋和司法實踐,大家對“烏龍指”事件的法律性質和索賠范圍認識不一,投資者更是一頭霧水,學術界和理論界則更是近乎禁聲的狀態。

上海杰賽律師事務所王智斌律師認為,界定索賠范圍,應以全部現行有效的法律體系為準,而不是以《證券法》為限,在《證券法》體系之外,光大證券同樣存在明顯的侵權責任, 《證券法》第76條第3款規定,“內幕交易行為給投資者造成損失的,行為人應當依法承擔賠償責任”。

證監會將光大證券的行為界定為內幕交易,并且內幕交易的時間段為2013年8月16日13:00至14:22分,如果按照證監會認定的事實,從理論上來說,只有在內幕交易時間段內存在反向交易的投資者才具備索賠資格,具體而言,光大證券在內幕交易時間段賣出了50ETF和180ETF以及IF1309、IF1312股指期貨合約,那么,就只有同樣時間段內買入50ETF 、180ETF、IF1309股指期貨合約、IF1312股指期貨合約的投資者,方可索賠。

上述索賠范圍無疑將很多買入權重股的投資者擋在了門外,這并不是說內幕交易時間段內買入權重股的投資者并未受到侵害,但由于光大證券在內幕交易時間段內并未直接交易權重股,該類投資者的損失并非直接來源于光大證券的交易行為,那么,在現行《證券法》體系下,該類投資者索賠存在一定的法律障礙。

他還表示, 光大證券是上市公司,“烏龍指”事件也發生在證券市場,但并不是說整個事件中,投資者只能依據《證券法》追究光大證券的責任,事實上,有些投資者還可根據《侵權責任法》追究光大證券的侵權責任。

《侵權責任法》第6條第1款規定:“行為人因過錯侵害他人民事權益,應當承擔侵權責任”,在“烏龍指”事件中,大盤當日的巨幅波動是由于光大證券的過錯造成的,如果投資者的損失與大盤當日波動存在直接的因果關系,則投資者亦可根據《侵權責任法》的規定向光大證券索賠。

經過我們分析,在2013年8月16日上午11時05分之前買入股指期貨空頭合約的投資者,其損失與大盤突然間的異動存在直接因果關系,由于大盤異動是光大證券過錯行為造成的,因而,2013年8月16日上午11時05分之前買入股指期貨空頭合約的投資者亦可索賠。

對于當日11時05分之后至上午收盤前買入權重股或股指期貨的投資者而言,由于大盤當時已經暴漲,投資者損失與其盲目追高(或盲目做空)存在一定關聯,并非直接和全部源于光大證券的過錯,因此,該部分投資者和光大證券存在混合過錯,其損失很難得到全額賠償。

綜上,簡而言之,在《證券法》視野下可索賠的投資者范圍為:

1.2013年8月16日13:00至14:22分買入50ETF 以及180ETF的投資者;

2.2013年8月16日13:00至14:22分買入IF1309、IF1312的期貨投資者(多空均可)。

《侵權責任法》視野下可索賠的投資者范圍為:

2013年8月16日上午11:05分之前,持有空頭頭寸的期貨投資者。

日前,上海市第二中級人民法院已受理了上海杰賽律師事務所依照《侵權責任法》提交的兩位投資者的起訴,證明了我們觀點已初步得到法院認可,打破了之前“不受理上午交易投資者索賠”的傳言。endprint