信托剛性兌付必將打破

2014-05-21 06:59:42陳偉

投資與理財 2014年10期

陳偉

針對信托行業日益增加的風險,央行在4月2 9日發布的《中國金融穩定報告(2014)》 中提出,剛性兌付增加金融體系的整體風險,并引發道德風險,應予以有序打破。這個說法,無疑讓信托投資者和整個行業捏了一把汗。

曾經被標榜為剛性兌付的信托產品,如今被視為增加了金融風險。央行報告指出,剛性兌付增加了金融體系的整體風險。長期以來的剛性兌付,導致理財產品風險和收益不匹配,抬高了市場無風險資金定價,資金加速流向高收益的理財產品和非標準化債權產品,商業銀行的存款流失。

其次,剛性兌付對投資者產生的誤導也非常嚴重。央行指出,剛性兌付引發投資者和金融機構的道德風險。剛性兌付長期不破,使得一些理財投資者過于追求高收益,卻不愿自擔風險,如不能按照預期兌付,他們甚至去堵機構網點,要求機構償付資金。而金融機構一旦存在第三方兜底的預期,也會忽視項目風險。

的確,剛性兌付的信托產品,吸引了大批投資者投向高收益的信托市場,優先選擇收益高的項目,使得債券市場、股票市場和保險行業的資金被擠出,市場無風險利率上升,同時也造成藍籌股市盈率下降,債市股市低迷。而且這類高收益信托產品往往投向地方融資平臺和房地產等調控領域,加劇了中小企業“融資難”“融資貴”,影響到整個金融體系。

信托違約或暴露“龐氏騙局”

梳理2 01 2年以來的信托違約風險事件,你會發現信托違約不是今天才有的。據統計,2012年以來被報道出現違約風險的信托產品共有20款,多數集中在房地產和資源領域。

深圳市房地產研究中心李宇嘉認為,過去,違約之所以能夠擺平,一方面的原因是房地產回暖,大規模流動性注入,另外就是政策監管不足,可以讓信托公司以延期兌付、滾動和“拆東墻補西墻”等多種騰挪術解決。2011年監管層加強房地產融資監管后,投資資金前赴后繼地涌向了資源類信托,為這種騰挪術的施展創造了廣闊的空間。還有一個不得不重視的原因,就是地方政府暗中施助,如通過第三方接管、新上產能創造訂單等方式,隱形補貼。在政策漏洞大、貨幣流量大、地方政府投資需求饑渴癥難解的情況下,總可以找到讓外界看不出任何風險的、皆大歡喜的解決辦法。

信托行業畸形發展,被一些業內人士稱之為“龐氏騙局”。 李宇嘉認為:“各方都在試圖維系政府擔保、貨幣寬松下的錢炒錢的‘龐氏行為’,一則通過注資和自身資金騰挪可以解決問題,二則即使自己解決不了,政府也不會不管。非標資產這么大,政府不會因為一個產品違約而引爆區域性風險。”

信托是一種金融脫媒式直接融資,本身并不內生信用創造。而很多信托產品投向礦產和房地產行業,受經濟下滑的影響,礦產價格大跌,銀行收緊房地產企業貸款,信托成為此類行業融資的主要工具,一旦資金鏈斷裂,不能及時回款,信托式“發新還舊”違約將陸續發生。

剛性兌付兜底被打破只是時間問題

目前來看,礦產類信托的違約風險事件要多于房地產信托。礦產信托違約事件頻發,主要受制于近年來經濟的持續下滑,礦產價格大跌,尤其是煤炭價格持續下行、煤炭市場低迷,煤炭企業的現金流收縮嚴重,風險大大增加。在經濟大環境不景氣的背景下,產品發行方為剛性兌付兜底的能力大幅降低。

對于2 010年后大量成立的能源類信托產品而言,則面臨著行業危機。2 013年底的“吉信-松花江7 7號”深陷聯盛集團事件,“誠至金開1號”、 “誠至金開2號”產品均是由于投資煤炭企業所致。

2013年12月20日,中誠信托向“誠至金開1號”的投資者公告,無法按照預期值兌付當期收益。這款產品即將于2014年1月31日到期,規模達30億元,而所投資的煤企實際控制人因民間借貸出事,被警方控制。

值得一提的是,2 0 13年1 2月2 0日當天,中誠信托旗下另一只產品、規模13億元的“誠至金開2號”也出現類似困境。中誠信托宣布,2號產品不能按10. 5%的年化預期收益率兌付當期信托凈收益總額,其信托專戶內余額僅剩約6722萬元。

資料顯示,該產品將于2 014 年7月到期。中誠信托投資山西振富集團的3 0億元礦產信托產品,最終以第三方接盤形式完成本金兌付,但收益低于預期告終。

高達30億元的中誠信托兌付危機因最終有接盤方出現,而解除了打破剛性兌付第一單的危機。不過,同樣在去年年底開始陸續到期的吉林信托“吉信-松花江7 7號”的投資者卻沒有那么幸運。“吉信-松花江7 7號”共涉及6期近10億元資金,均為違約不能兌付,目前仍等不到任何解決方案,吉林信托和建設銀行均未出面兜底。

信托違約事件頻發將帶來什么影響?業內人士認為,要維系信托融資的規模擴張,需要外源性資金的不斷補入,而房產、礦產信托等在剛性兌付下的信用違約風險,將降低信托對資金的吸引力,進而更容易演變成規模魔咒。違約風險上升,讓投資者對購買信托產品心存顧慮,新的信托資金流入減少,那些原本期待通過“借新還舊”展期的產品,風險可能會陸續暴露。

資金鏈斷裂,經營不善信托違約不斷

信托產品投向的一個重要領域就是房地產行業。地價房價節節攀升,房市風險不斷增加,銀行鎖緊房地產企業貸款,信托成為房企緩解資金缺口的重要渠道。在高收益和剛性兌付光環下,信托和整個房地產行業綁在一起。

然而,大量融資類信托計劃的抵押以房地產和土地為主,均面臨不可知的房市和地價以及企業經營不善的風險。去年就有房地產信托陸續發生違約事件。

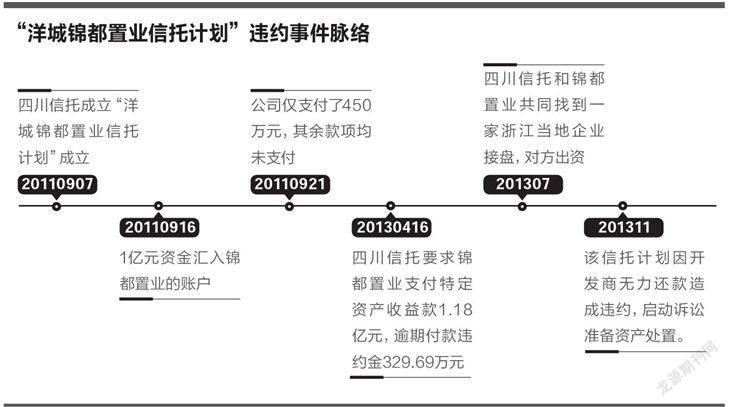

2011年9月7日,四川信托成立“洋城錦都置業特定資產收益權投資集合資金信托計劃”,募集信托資金1億元,信托期限18個月,即2013年3月7日到期。然而該公司僅在2011年9月21日支付了450萬元,其余款項均未支付。

2013年4月16日,四川信托要求錦都置業支付特定資產收益款1.18億元,逾期付款違約金329. 69萬元,合計1. 21億元;4月17日之后違約金部分,將以特定資產收益款為基數,按照萬分之五的比例收取。四川信托同時要求用信托計劃的抵質押物拍賣、變賣或折價后的價款優先償還。

7月,四川信托和錦都置業共同找到一家浙江當地企業接盤,該企業則接盤了債權和抵押,信托計劃也由集合信托變身單一信托。11月,該信托計劃因開發商無力還款造成違約,而啟動訴訟準備資產處置。

四川信托-洋城錦都置業特定資產收益權投資集合資金信托計劃,由于項目處在停建狀態,回款不足償還信托,還可以資產抵押償還。而一些信托產品卻因融資人非法挪用資金,遭遇重大違約事件,甚至公司負責人逃離出境。這些都反映出信托公司對信托產品發起方審核有疏漏,因而埋下隱患。

2012年8月,安信信托-浙江金磊房地產股權投資信托計劃,因項目實質控制人私自挪走信托資金償還高利貸,被迫提前終止。

2013年4月,安信信托-溫州泰宇花苑項目開發貸款集合資金信托計劃,項目樓盤停工近一年,融資方過度民間借貸,公司負責人逃離出境。

面對融資方的非法行為和經營不善導致的資金鏈斷裂,普通信托投資者根本沒有任何可防范的手段,只有寄希望于信托公司的風險控制和有關部門對信托項目的監管。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14