揭秘馬士基吸金“組合拳”

2014-05-09 03:18:24上海海事大學宋軼昊徐劍華

中國船檢 2014年9期

上海海事大學 宋軼昊 徐劍華

AP穆勒-馬士基集團全球首席執行官安仕年說:“如果你不繼續追求效率和改善你的成本架構,那么你遲早會被擠出這個行業,因為這就是我們生活的現實世界。”

今年上半年,馬士基航運凈利潤為62億元(人民幣),同比增長51.06%;中遠集運凈虧損14.43億元,同比減虧35.03%;中海集運扣除出售三處資產所獲非經常性損益后,凈虧損4.85億元,同比減虧64.92%。馬士基集團8月19日稱,將2014年全年盈利預期從此前的約40億美元上調至約45億美元。已披露業績的15家承運商中,馬士基的業績依然遙遙領先,但是賺錢和賠錢的公司數目幾乎一半對一半,總體狀況略好于去年全年3家賺錢,12家虧損的狀況。

回顧2013年,馬士基航運公司的利潤從2012年的4.61億美元躍升到15.7億美元,增長241%(見表1),再一次成功地超越了眾多競爭對手。而使這個結果更令人印象深刻的則是,其營業收入卻從2012年的271億美元縮減到262億美元,下降3.3%。由此顯示出馬士基在壓縮成本方面的非凡本領。

表1 馬士基航運公司財務業績報告

大致與其它承運商相似,馬士基航運的業績在最近幾年里也出現了過山車似的上下震蕩。從2009年虧損21億美元,到2010年贏利26億美元,之后又在2011年回到5.53億美元的赤字。

但在2012和2013兩年里,這家丹麥公司則逆流而上。在許多公司無利可圖或是僅以微薄利潤維持生計時,馬士基航運卻收入頗豐。去年收入的減少源自于平均運價下降了7.2%,至2674美元/FEU,從而反映出整體市場運價的下降趨勢。

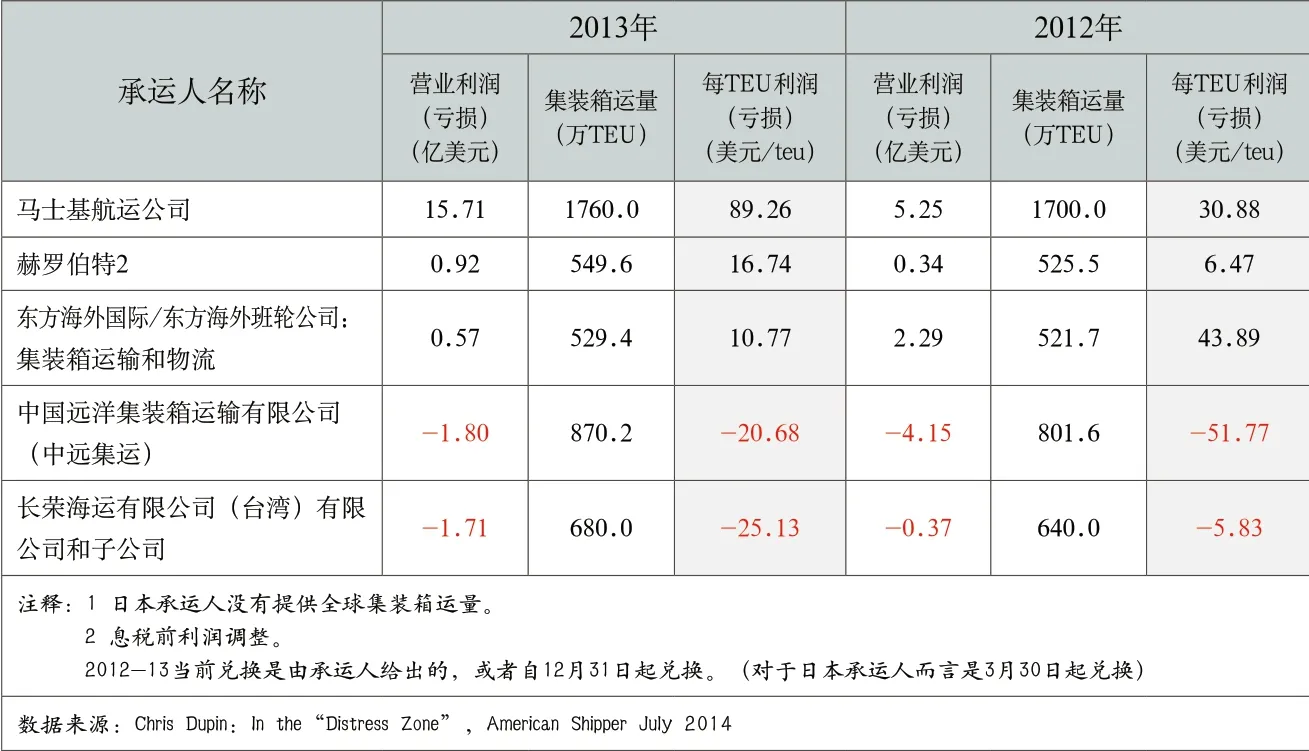

2013年,無論從總營業利潤(表2)還是平均每TEU運量利潤(表3)來看,馬士基都遙遙領先,而德國赫羅伯特航運公司和東方海外都是分別列名第二和第三位(2012年東方海外平均每TEU運量利潤超過馬士基),但多數承運人據報道營業虧損。按營業利潤排名,中遠集運和中海集運分別以-1.8億美元和-3.99億美元位列十五家公司的第七和第十五名;按平均每TEU運量利潤排名,則分別-20.68美元/TEU和-48.71美 元/TEU位 列十二家公司(缺日本三家公司的運量資料)的第四和第七名。

表2 2013年可獲得資料的最佳航運公司排名(億美元)

表3 2012?2013年每TEU平均利潤(虧損)最佳承運人排名

第三大集裝箱承運人法國達飛輪船雖然是一家非上市公司,但也公布了財務業績。它說它2013年經營狀況良好,計算利息、稅金、處置財產和虧損之前的核心收益有7.56億美元,凈利潤有4.08億美元,業績僅次于馬士基航運。

那么,馬士基航運公司是如何成功地做到那些競爭對手未能做到的,甚至還能取得利潤增長?中國航運企業和馬士基在盈利能力這方面的差距究竟在哪里?面對相同市場環境、運力過剩的情況下馬士基為什么會有那么大的盈利上升空間?秘訣究竟在哪里?

戰略:確保盈利的四套“組合拳”

馬士基確保盈利的“組合拳”包括四項主要措施,即“天天馬士基”、運力管理、3E級船舶和建立在船舶共享協議(VSA)基礎上的巨頭間聯盟,從而實現更高的回報。

首先是“天天馬士基”。2011年10月,馬士基推出“天天馬士基”項目,以“誤期賠償”100 ~300美元的方式對從寧波、上海和丹戎帕拉帕斯港出發,發往費利克斯托、鹿特丹和不來梅哈芬港的所有貨物提供承諾的運達時間。這一項目很快就成為黏住老客戶的“蜜糖”和吸引新客戶的“磁鐵”,市場占有率逐季上升。隨后,其他承運人紛紛出手應對,推行類似的保障送達時間的承諾,但成效和口碑參差不一,“南橘北枳”的居多。

其次是運力管理。退出無利可圖的市場和撤銷無利可圖的服務航線,對于減少虧損和節約成本有著雙倍的效果。2012年以來,馬士基航運公司一直在不斷地關閉航線,比如在2012年公司就關閉了兩條從亞洲到北歐的航線,一條覆蓋南美西海岸至歐洲的安第斯航線,以及一條地中海至美國的直接服務航線。此外,馬士基航運還將亞洲至地中海的航線與地中海至北美東海岸的航線合并成一條經由蘇伊士運河的鐘擺服務航線。迄今為止,馬士基的六條亞洲-美國東海岸環線都從蘇伊士運河走,盡管這些環線仍然被冠名TP(越太平洋)航線,并且仍然在泛太平洋穩定協議(TSA)的管轄范圍之內,而走巴拿馬運河的亞洲-美東全水航線已全部撤銷。還有一個需要理解的關鍵點在于,關閉那些航線顯然釋放了充足的運力,并將這些釋放的運力重新部署在其原先所在的航線上,以此推行減速航行策略。馬士基航運的首席執行官施索仁說:“盡管我們今天經營著的260萬TEU運力,與我們在2012年第一季度運力運力維持一致,但我們提供的航線數目比以往少8%,因為我們的船舶行駛速度比以往更低。”

馬士基確保盈利的“組合拳”包括四項主要措施,即“天天馬士基”、運力管理、3E級船舶和建立在船舶共享協議(VSA)基礎上的巨頭間聯盟,從而實現更高的回報

三是3E級船舶。2011年,馬士基時任首席執行官艾文德·柯林(Eivind Kolding)在宣布18,440標箱的3E級船訂單的新聞發布會上說,同現役的和在訂造中的13,100標箱船相比,3E級船運輸集裝箱的單位艙位成本要低26%。平均每集裝箱運量的油耗要比13,100標箱船低35%,比亞歐貿易航線上的平均單位油耗水平要低50%,比艾瑪·馬士基(Emma Maersk)為首的15800標箱系列E級船低20%。這也意味它們的二氧化碳排放量會更少。它所帶來的節省(據柯林估算為3000萬美元)已足以超過其在船價上所增加的開支。2013年,中海集運、阿拉伯航運和地中海航運三家公司效仿馬士基投放了18,000+標箱以上船的訂單。

四是和友邦公司建立VSA聯盟。

馬士基的3E級船和地中海航運即將投入營運的18,440標箱船要實現規模經濟,必須把艙位利用率提高到90%或95%以上。而船舶共享協議則是提高艙位利用率的最有效途徑。因此,盡管對于中國商務部封殺P3聯盟(馬士基、地中海航運和達飛輪船擬議成立的船舶共享協議)的決定感到出乎意外和表示遺憾,這兩家公司還是以超乎想象的應對速度完成了一份合作期限長達十年的VSA合約的談判和簽署程序。這表明,降低成本是馬士基在今后相當長一段時期內的首要任務。“志在必得”的信號十分明顯,同時也充分顯示建立巨頭間聯盟在馬士基這套“組合拳”中的重要性。據透露,馬士基還決定在全球眾多地區簽署新的船舶共享協議,其中包括拉丁美洲、西非、亞洲和印度次大陸。由P3聯盟發起的超級聯盟大潮繼續發酵,G6聯盟和A7聯盟都在朝著更緊密聯合的方向進行整合。

戰術:成本控制計劃再現威力

2011年,由于爭奪市場份額而與地中海航運所進行的價格戰以及日益增加的運營成本,馬士基航運公司的虧損額達到了6.02億美元。

2012年1月,馬士基航運首席執行官由施索仁(S?ren Skou)接任。前任首席執行官柯林則到丹麥銀行擔任董事會執行主席。

曾擔任馬士基油輪公司首席執行官的施索仁,在2009年和2010年,曾領導A.P.穆勒-馬士基集團(A.P. Moller-Maersk Group)其他董事推動了集團的成本削減計劃。

施索仁履新以來,馬士基航運公司就成功地將其發展戰略從激進的增長模式轉向與市場共同增長的模式。最近施索仁說,公司在2012年決定,產生利潤回報遠比取得市場占有率更為重要,因此馬士基航運公司在過去兩年里都未曾擴展運力。施索仁說:“我們今天經營著260萬TEU運力,這與我們在2012年第一季度運力規模是一樣的。我想這個決定非常有力地幫助我們節約了很多成本。”

在運力基本不變的情況下,運量在2013年增加了3.5%,至1760萬標箱,這意味著船舶利用率也得到了改善。

2012年4月在接受“美國托運人”(American Shipper)雜志采訪時,施索仁說,他的主要任務是在繼續重點關注提高客戶服務水平的同時,使公司重新扭虧為盈,其主要手段就是強烈關注成本控制。我們簡單梳理一下施索仁履新兩年多來采取的成本控制策略。

改組核心團隊。要實現戰略轉變,首先要從兩敗俱傷的價格戰戰場上回到合作聯盟的談判桌上,干部隊伍也必須大換血。2012年初,施索仁甫一上任,就大幅度調整其核心團隊。最重要的人事變動之一是以亞歐航線主管文森特·克萊克(Vincent Clerc)取代拉爾斯·里諾·雅各布森(Lars Reno Jacobsen)擔任首席產品及收益官,而后者成為了集團駐非洲代表。克萊克就任新職后就肩負重任,受權同地中海航運和達飛輪船的少東家迪戈·阿本德和魯道夫·沙迪秘密磋商長達半年時間,推出P3網絡聯盟方案計劃。此外,首席商務官、首席戰略和轉型官、人力資源部主管和首席財務官全部換人。只有首席運營官莫滕·英格斯托夫特 (Morten Engelstoft)的職位得到保留。當時評價新的組織時,施索仁說:“這個團隊是擁有業務技能、經驗和新穎的商業視角的完美融合,這無疑具有將馬士基航運帶到另外一個新高度的潛力。”

裁員。人力資源成本受到擠壓。2012年初,馬士基航運就公開宣布公司打算在其全球功能總部(中心)削減400個職位,其中250被砍職位在哥本哈根,其他則在倫敦、新加坡、孟買、浦那以及馬尼拉的辦事處。馬士基航運在全球總共雇傭了25000名員工,而在其哥本哈根總部的員工達到2200名。

降低燃油消耗。隨著航線網絡的重組、航行速度的放緩以及大型船舶的使用,馬士基航運公司在2013年的燃油消耗比2012年低12.1%。馬士基航運公司2013年的的燃油價格比上年下降了近10%。其平均燃油價格已從2012年每噸661美元下降至2013年每噸595美元(見表4)。馬士基燃油消耗減少的另一個因素則是公司致力于開展“均衡航速”。這是指船舶以更恒定的速度行駛,從而嘗試去除燃油燃燒速度的波動。施索仁說,我們的船舶越是以勻速前行,燃油消耗就越少。

馬士基航運公司透露,由于燃油消耗和燃油價格下降的雙重因素,2013年其燃油成本同比下降21%。可資比較的是,雖然同樣面對燃油價格下調的局面,其他公布業績的14家全球承運人2013年的平均燃油成本僅比上年下降5%左右。馬士基下降的成本進而轉換成在2013年14億美元的燃油節省,而這幾乎就相當于這家公司這一年的利潤。細究之下,14億美元的燃油節省中的6億美元是由于燃油價格的下降,而這并不是由馬士基航運公司所能操控的。如果將這6億美元從全年利潤報告中去除,馬士基通過自身努力實現的利潤應該是9.1億美元。按此口徑計算,2013年利潤增長97.4%仍是一個非常令人印象深刻的數字,盡管與實際記錄的241% 增長率相比稍遜一點。

喚醒海陸。馬士基通過在全球建立的軸輻式經營模式(hub-andspoke system),在主要航線上收獲了規模經濟效應。2014年1月8日,馬士基航運宣布它將自己在美洲區域內的服務拆分成一個新的獨立的板塊,并將這項服務掛在SeaLand(海陸)公司名下經營。由此,SeaLand公司將成為馬士基在美洲區域內的一塊品牌。用SeaLand這個品牌開展美洲區域內的商業航班和支線航班,其運營方式和作用等同于亞、歐市場上的MCC Line(亞洲區內子公司)和SeagoLine(歐洲區內子公司),未來SeaLand就是馬士基美洲區的子公司。馬士基航運重啟SeaLand,旨在形成以東西主干航線為軸,輔以亞洲、歐洲和美洲三條支線的“軸輻式”全球運輸體系。至此,馬士基航運在三大區域內的市場布局幾近完成。

表4 2008-2013年馬士基航運公司運價與燃油價格

AP穆勒碼頭公司和丹馬士物流公司的支持與保障。多元化戰略一直是一個頗有爭議的話題。在過去,多元化戰略可能為公司帶來很多效益。因為多元化戰略,在行情好的時候,給予公司一個在最高點乘浪而行的機會;在低谷時,它可以彌補公司的一部分虧損。但在過去幾年中,航運業的幾乎所有板塊都處于經濟下滑期。在當前這個航運低迷的時期,多元化的其他板塊已經對集裝箱航運公司造成了虧損,而不是提供援手,至少迄今為止是這樣。

集裝箱航運業往往比散貨運輸業波動小。其部分原因是因為跑集裝箱航線時操作復雜度的增加。但是,集裝箱航運公司的優勢之一是承運人可以通過它的管理做得更多,從而影響它的業績。談到馬士基航運的業績,就不能不談到馬士基集團旗下總部位于荷蘭海牙的兩家公司,即AP穆勒碼頭公司(APM Terminal)和丹馬士物流公司(DAMCO)的支持與保障。這兩家公司近幾年來的財務業績都非常亮眼。而在它們的業務量中,來自姐妹公司馬士基航運的業務及相應利潤通常占50%左右。它們對馬士基航運的貨源保障和業務支撐發揮了至關重要的作用。例如,馬士基3E級船在亞歐航線上的主要掛靠港深圳鹽田港、丹戎帕拉帕斯港、阿爾赫西拉斯港、德國威廉港和鹿特丹港能夠接納滿 載 的3E級船。這是因為AP 穆勒碼頭公司在這五個港口都有特許獨資經營或合資控股的碼頭,并投資訂造了專門的岸邊橋吊等裝卸設備,這使得船舶能在甲板上并排放滿23列集裝箱。在其合資經營的上海洋山港碼頭,目前無法使用完全達到高度和寬度的吊機,所以馬士基無法把18440標箱船裝滿。又如“天天馬士基”項目所包括的亞歐六港也都有AP穆勒碼頭公司獨資經營或合資控股的碼頭“保駕護航”。

降低成本的其他利器。為改善其資產負債表,馬士基航運公司在2013年采取的另一些措施包括:重組冷藏集裝箱費率結構,提高冷藏集裝箱運價;改變船舶的球鼻船首來改善燃油消耗;提高船舶駕駛臺的高度以增加艙面集裝箱堆高層數,提高載運能力;安裝省油的輔助發動機來提高余熱的利用率等等。限于篇幅,不予展開。

AP穆勒-馬士基集團全球首席執行官安仕年(Nils Andersen)

馬士基的掌舵人這么說

關于馬士基航運公司致力于降低成本而放棄擴大市場占有率的決定是否明智,則需要隨著時間的推移才能得到評判。在過去,許多航運公司不介意在某一年里虧損,因為他們認為在接下來的一年里市場會從運力過剩轉為運力緊缺,進而在下一年里獲得利潤。但是施索仁的理念是,運力過剩是揮之不去的。這也表明他對自己所選擇的戰略充滿著自信。

施索仁說:“在我們這個行業,我們必須學會如何在運力過剩下生存。我對一些論者關于2016年運力過剩的情況會得到客觀改善的觀點不敢茍同。因為這種看法會鼓勵人們繼續不斷投入新船的打造,而運力過剩趨勢看起來沒有放緩的跡象。”

在公布馬士基航運公司2013年第二季度業績時,AP穆勒-馬士基集團全球首席執行官安仕年(Nils Andersen)抑制不住內心喜悅的心情說:“回想六、七年之前,我們在成本和利潤率方面遠遠落后于行業平均水平。在2008年,我們首先通過簡化工作,進而穩步縮小了差距。而這僅是第一個步驟,從那時起我們便一直成功地建立了一個直面于市場的優勢。這是一個經長期運行項目和我們航運部門集中智慧一起工作的結果。”

安仕年說: “如果你不繼續追求效率和改善你的成本架構,那么你遲早會被擠出這個行業,因為這就是我們生活的現實世界。我們致力于不斷提高,而且實際上確實看到還有很多潛在的冗余成本等待我們去進一步節省。這些節省可能無法在航運市場本身,而是更可能在于繼續使用更省油的船舶工作,并把重點放在提高集裝箱艙位利用率。這就意味著我們必須非常嚴格地對待我們的船舶規模,并確保我們沒有不必要的多余船只。”

他還說:“說實話,我也不能確定我們是否做得和其它人有很大的差別。我們盡可能地做我們能做的,而且我們作為一個更大的參與者也有一定的優勢。除此之外,我們還有雄厚的財務實力,有非常強大的全球組織,能夠非常同步地為客戶提供優質服務。這些才是真正關鍵的東西,也沒有什么神奇魔法吧。如果你回顧過去幾年,我們今天可以說,我們具有絕對的成本優勢和可能在某些領域的成本領先地位,從而讓我們作為一個行業的領導者。而對其他玩家而言,通過低價競爭試圖奪走我們在市場的份額就顯得不那么可能。當然這只是我的一方理解,但是這就是為什么我們一直如此專注于建立一個強大的、有競爭力的成本優勢的原因。” 當時大多數承運商已經陷入赤字,而且至少有一名行業評論員預測馬士基航運會有虧損。

安仕年堅持認為,對成本的不斷挑戰是馬士基集團發起的長期運動。2M聯盟的十年船舶共享協議表明同友邦公司結盟也是馬士基的長期戰略。

安仕年是一位經濟學家,他于1982年以北歐糖果公司管理者作為自己事業的起步。之后他成為嘉士伯啤酒集團的首席執行官。2007年,他來到了馬士基集團,這個丹麥標志性的公司。

安仕年在AP穆勒-馬士基官網上的簡歷這樣寫道,在這個海運帝國,“他率先提出轉型,從而帶來一個更加集中化的投資組合,一個更精簡的組織和更有競爭力的集團企業。”

AP穆勒-馬士基集團在其年度展望中說,他們預計2014年集裝箱運輸的單位成本將低于2013年。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

河南電力(2021年5期)2021-05-29 02:10:00

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中國船檢(2017年3期)2017-05-18 11:33:09

領導決策信息(2017年10期)2017-05-17 04:49:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48