我國再生資源回收行業稅收政策剖析

2014-05-08 08:50:22周漢城

再生資源與循環經濟 2014年3期

關鍵詞:成本

周漢城

(中國再生資源回收利用協會,北京100052)

我國再生資源回收行業稅收政策剖析

周漢城

(中國再生資源回收利用協會,北京100052)

編者按:現行再生資源回收行業稅收政策,自2011年起已經實施3年多,對回收行業產生重大影響。行業對稅收政策有各種看法和議論,政府主管部委也在加緊調研稅收政策的得與失。本文作者對回收行業稅收政策演變以及影響作出分析,這僅僅是一家之言,貢獻給行業同仁參考,也歡迎同仁批評。

1 回收行業稅收政策演變過程

目前,我國再生資源的產業政策形成了以《循環經濟促進法》為核心,以國家戰略性規劃和宏觀政策為基礎,回收體系政策、加工利用政策、財稅扶持政策緊密配合的政策體系。各類政策法規相互協調,積極調整產業布局和規模結構,發揮產業聚集效應和規模效益,共同促進再生資源集約化、產業化發展。

其中,再生資源(以前稱廢舊物資)回收環節的稅收政策起源長遠,調整頻繁,影響回收行業起伏波動(表1)。

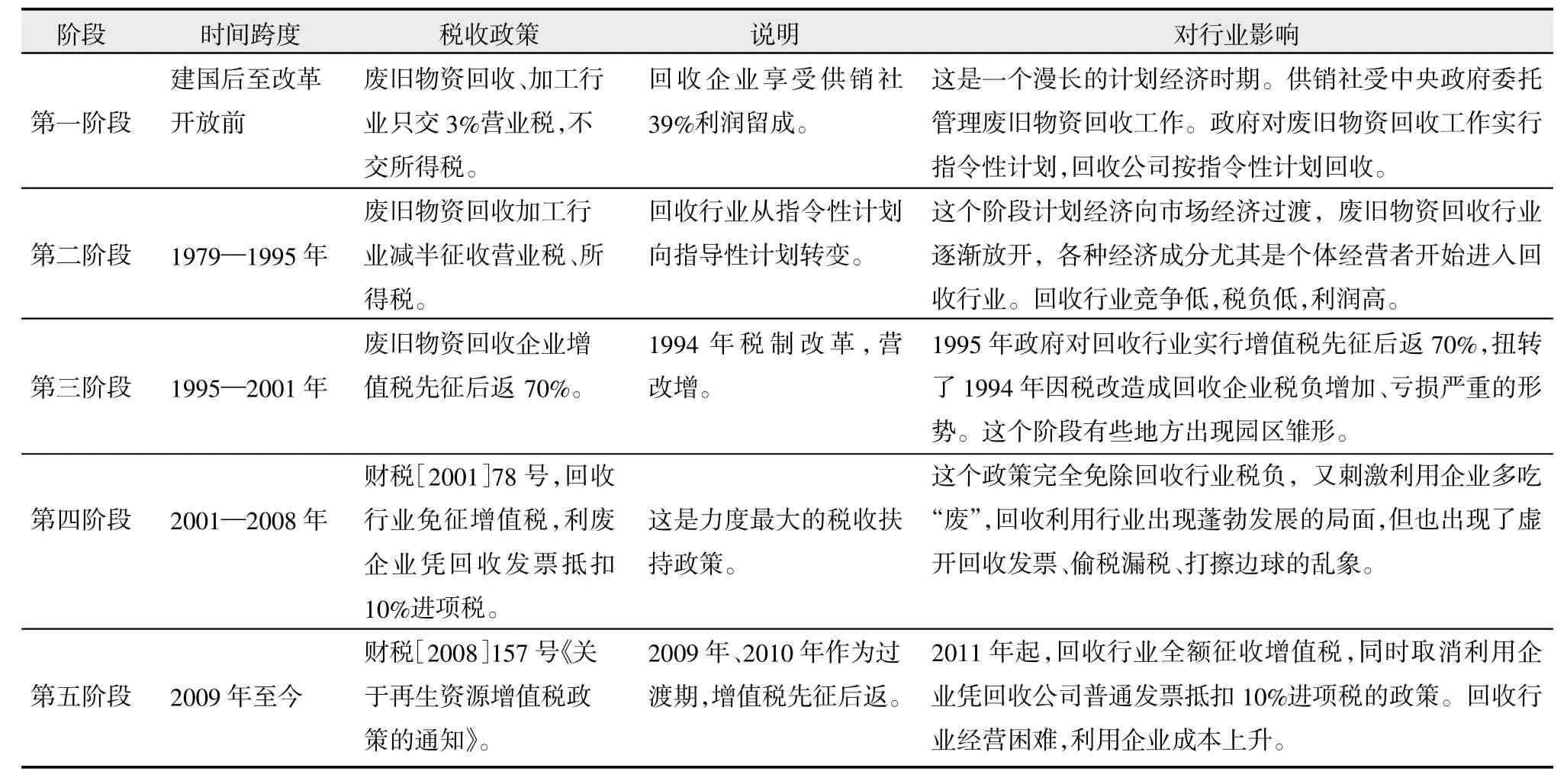

表1 再生資源回收行業稅收政策演變及影響

從表1可以看出,第一階段時間跨度從20世紀50年代起至70年代末,是指令性計劃經濟時期。這個階段供銷社受中央政府委托,在全國建立廢舊物資回收站點,并承擔回收行業管理工作。這是回收行業的初級階段,回收企業完全執行政府指令性計劃。

第二階段時間跨度從1979—1995年,是我國改革開放前期,計劃經濟向市場經濟過渡,人們商品經濟意識剛剛蘇醒,個體經濟開始進入回收行業,與供銷社系統、物資部門的回收企業三者并存,但競爭有限。回收行業營業稅和所得稅減半征收,稅負低,廢品回收價格低,利潤高。“收廢品暴利”的神話就產生于這個階段。

第三階段時間跨度從1995—2001年,我國開始建設社會主義市場經濟。1994年“營改增”,對批發行業征收17%增值稅,把回收業打入谷底。1995年起對回收行業改為增值稅先征后返70%,回收業又起死回生。這個階段在天津子牙、浙江臺州、廣東南海開始出現再生資源聚集區,出現園區雛形。

第四階段時間跨度從2001—2008年,政府開始實踐循環經濟發展模式,而再生資源的回收利用又是循環經濟的重要領域,因此政府給予行業有史以來最大的稅收優惠:回收企業增值稅全免,利用企業憑回收公司開出的發票,可以抵扣10%的進項稅。這個政策刺激行業蓬勃發展。今天行業的很多龍頭骨干企業就是從這個階段發展起來的。但是也出現虛開發票、偷稅漏稅等違規違法亂象。

第五階段從2009年起至今,循環經濟理念已普及開來,政府推出循環經濟試點、資源綜合利用、回收體系建設、“城市礦產”示范基地、“雙百”工程、園區循環化改造等一系列重大舉措。可是回收行業的亂象,招致政府對稅收政策做出暴力式的調整:取消利廢企業抵稅優惠,回收企業全額繳納增值稅。回收行業被一拳打進寒冬。

2 現行稅收政策抑制行業正常發展

2.1 廢品回收成為低值微利行業

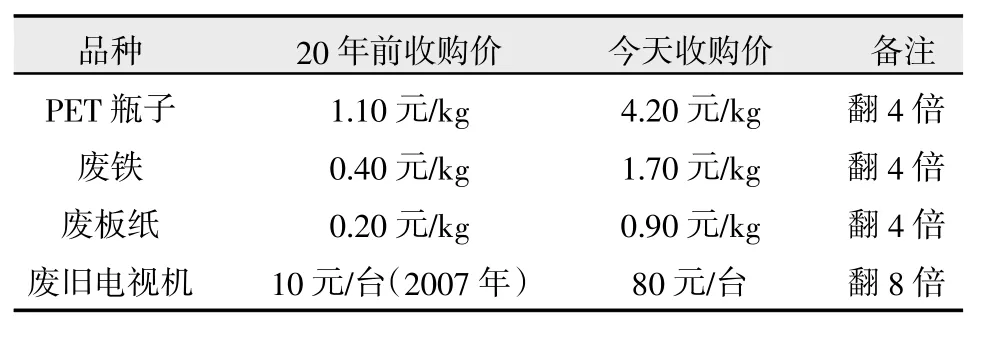

國外廢品沒有回收價,有些廢品,廢棄者還要支付處置費。而國內,廢品有收購價格,而且隨著經濟的發展,廢品收購價格在提高。比如PET瓶子、廢鐵、廢板紙、廢電視機這4大品種,從回收站點往打包廠(拆解廠)集中,現在的收購價格比20年前翻了幾倍(表2)。

表2 廢品從回收點送打包廠(拆解廠)價格今昔對比

廢品收購價翻4~8倍,但是再生資源銷售價并沒有相應提高。比如廢鋼鐵,十幾年前是3000多元/t,現在是2000元/t,不升反降;廢板紙,10多年前與今天的價格都是1100元/t。收購成本上升,銷售價原地踏步,回收環節的利潤空間大大壓縮。加上現在回收體系層次比較多,廢品從拾荒人員→回收站點→分揀中心(即打包廠)→集散市場,要經過4個環節運轉,每個環節都會產生成本和費用,進一步壓低利潤率。廢紙、廢塑料回收環節的毛利僅幾個百分點;廢鋼毛利僅20元/t,毛利率不到一個點;廢玻璃價值600~700元/t,如果采用汽車運輸,運費占貨值1/6;廢家電如果沒有基金補貼,每拆解一臺廢電視機,要虧損30元。二、三十年前,收廢品與販毒品、賣軍品并列三大暴利行業,而今天,廢品回收已淪為低值微利行業。

2.2 回收公司開不起增值稅票

現行稅收政策對回收行業全額征收增值稅,而回收行業大部分是社會收購沒,有進項票抵扣,回收公司一開增值稅發票,按照17%的稅率,加上3個地方附加稅,要繳納開票額16.27%的稅收。這樣高的稅負,成為回收公司不可承受之重。因此,這個稅收政策脫離了回收行業“低值、分散、經濟效益差、公益屬性強、資源環境效益好”基本面。回收公司在實際運作中被迫采用不開票的靈活方式,售價相應降低,利潤更加微薄,經營舉步維艱。“收廢品暴利”在回收公司老板的腦海里已經成為模糊的記憶,在社會上,也變成一種神秘的傳說。

2.3 利用企業用不起再生資源

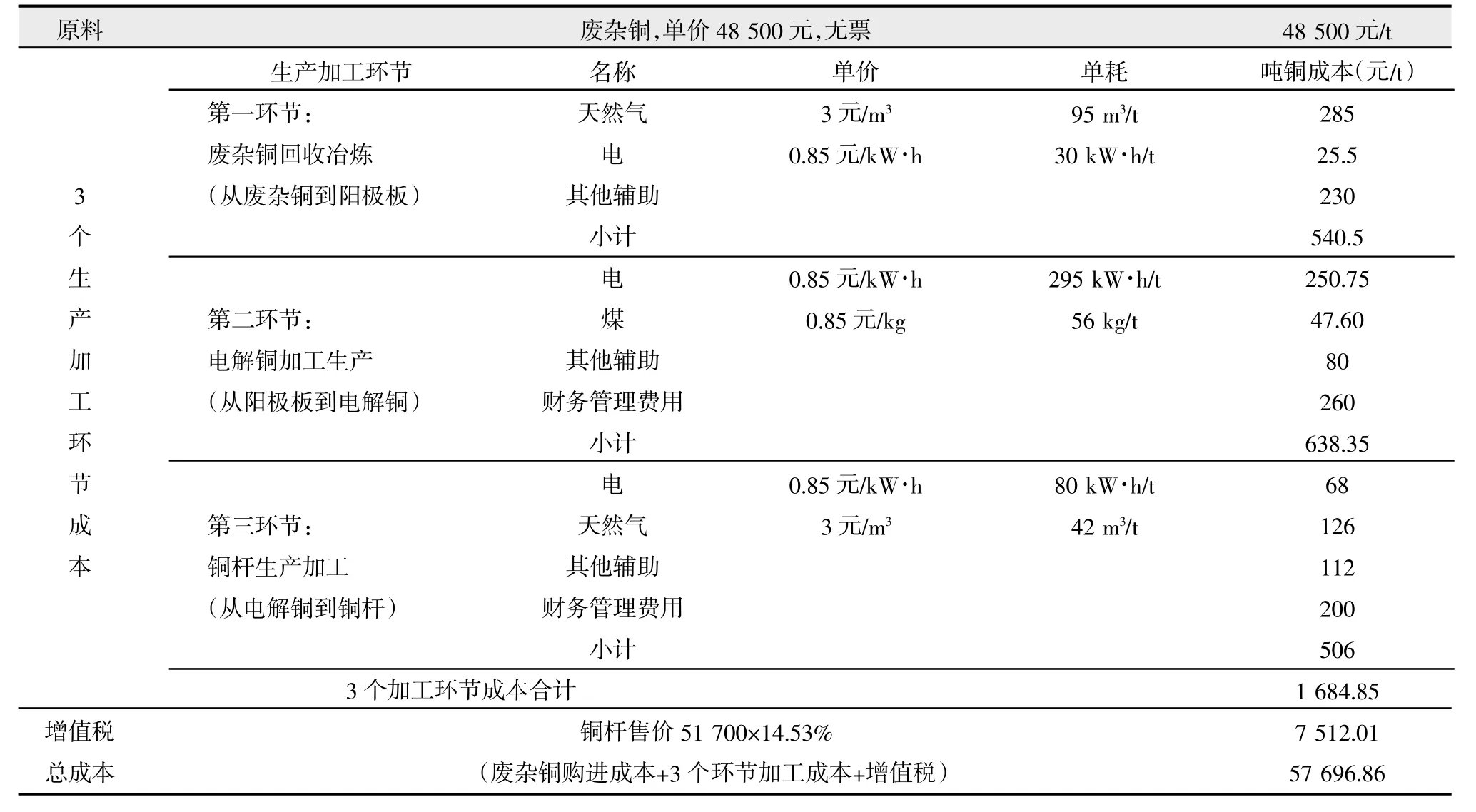

回收公司開不起發票,利用企業得不到進項抵扣,大大影響利用企業的成本構成。以2013年11月13日國內銅市場行情為計算基點(當天市場行情是:廢雜銅48500元/t無票,電解銅51000元/t有票,銅桿51700元/t有票),對比采用廢雜銅加工成銅桿,與采用電解銅加工成銅桿,這兩種的成本構成。

從表3可以看出,廢雜銅進貨價48500元/t(無進項抵扣),從廢雜銅到銅桿的加工生產成本是1684.85元/t,加上增值稅7512.01元/t,總成本是57696.86元/t。銅桿售價51700元/t,虧損5996.86元/t。

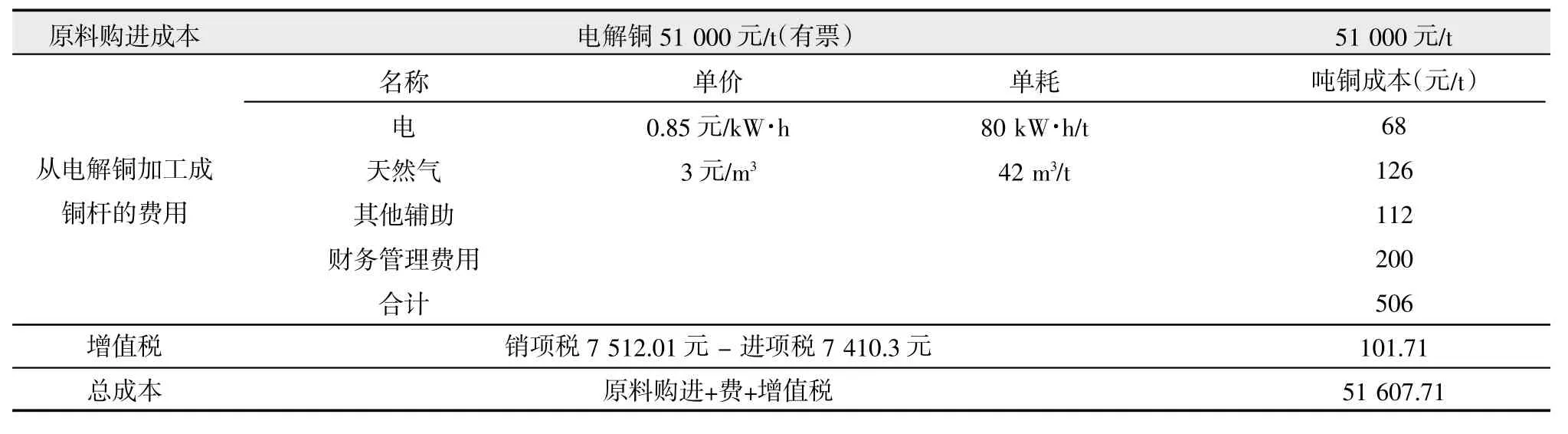

第二種,直接采用電解銅加工銅桿,成本構成見表4。從表4可以看出,電解銅購進成本51000元/t(有進項抵扣),從電解銅到銅桿的加工成本是506元/t,再加上抵扣后的增值稅101.71元/t,總成本51607.71元/t。銅桿售價51700元/t,還有92.29元/t的微利。

對比表3和表4的成本構成可以看出:表3中,原料廢雜銅購進成本加上3個環節加工成本,合計50184.85元/t;表4中,原料電解銅購進成本加上銅桿加工費用合計51506元/t,可見采用廢雜銅比采用電解銅,成本要便宜1321.15元/t。但是廢雜銅無進項抵扣,繳納增值稅7512元/t,電解銅有進項抵扣,僅繳納增值稅101.71元/t。由此可見,利用企業得不到進項抵扣,稅負大增,成本增加,造成“廢雜銅比電解銅貴”。這種情況在廢鋼、廢塑料、廢紙以及其他品種普遍存在,產生了“再生資源比原生資源貴”的不正常現象,抑制了利用企業“吃廢”的極積性,導致一部分利用企業放棄再生資源,轉而采用原生資源。

表3 從廢雜銅到銅桿成本構成表

表4 從電解銅到銅桿成本構成表

3 現行稅收政策帶來四大負面后果

第一,政府和行業“雙輸”。回收公司因開不起增值稅發票,銷售時干脆全部不開票,國家增值稅及3個地方附加稅全部流失,每年財政流失稅金估計在800億元以上。回收公司受稅負影響經營困難,業務量大大萎縮,整個行業的回收總量近3年來逐年遞減:2011年回收總量1.65億t;2012年回收總量1.6億t,比上一年減500萬t;2013年回收總量1.5億t,比上一年減1 000萬t。逐年遞減的原因,有市場周期性低迷因素,但是現行稅收政策對回收量逐年遞減有很大的“貢獻度”。

第二,利用企業被迫違法、違規。回收公司不開票,利用企業沒有進項抵扣,稅負大增,能夠采用原生資源的,如銅加工、煉鋼、造紙等,就放棄再生資源,采用有進項抵扣的原生資源。其他利用企業由于設備工藝原因,只能以再生資源為原料,就被迫采用一些擦邊球甚至違規、違法方法,以取得“進項增值稅發票”,降低企業稅負。

第三,催生了地下增值稅發票交易市場。利用企業需要進項抵扣,而回收公司不開發票,這個需求空白必須有人來填補,這就催生了遍布全國的地下增值稅發票交易市場。這個地下市場規模無法統計,但是發票交易價格非常清楚,有6個點、3個點、1.5個點3個價格檔次。其中6個點的增值稅發票,其來源與各地財政部門和國稅部門的“土政策”有關,3個點和1.5點的增值稅發票,來源于發達的高科技軟件技術。

第四,對嚴峻的節能減排造成更大壓力。以2012年為例,2012年回收總量1.6億t,比2011年的1.65億t,減少了500萬t。相當于2012年比2011年,多消耗2060萬t自然資源,多燃燒700萬t標準煤,多增加4000萬t垃圾處理量,多排放2880萬t二氧化碳氣體。據相關政府部門評估,我國“十二五”中期經濟增速高于《國民經濟和社會發展第十二個五年規劃綱要》預期,但節能環保方面的主要指標完成進度滯后,氮氧化物排放量指標2011年比前一年上升5.74%,2012年比2010年仍高出2.82%;能源消費強度前兩年僅下降5.5%,要實現下降16%的目標,后3年需年均下降3.84%;二氧化碳排放強度目標是下降17%,前兩年只累積下降6.6%。“十二五”后二年,實現節能環保約束性指標的任務很重。現行這個稅收政策,給完成“十二五”后二年節能環保指標增加了難度,對日趨嚴重的霧霾天氣起著推波助瀾作用。

4 如何調整回收行業稅收政策

現行回收行業稅收政策不得不調,勢在必調。但是如何調整,應在促進行業發展和阻斷偷稅漏稅通道之間掌握平衡。在商業文化中,偷稅漏稅是一種本能沖動,政府主管部門對這種本能沖動應持有“睜著眼睛睡覺”的警惕度。因此,不能象以前那樣采用增值稅全額免征的做法,也不能采用以回收憑證抵扣增值稅的做法,因這些做法都為這種本能沖動降低了門檻和成本。應該采用增值稅先征后退的做法,既能促進回收行業發展,又能提高偷稅漏稅的難度和成本。你想偷稅漏稅?也得先把稅金交進國庫來!

那么,退多少合適?覆蓋面多大?根據的測算建議:不分品種,不分地區,對全國回收行業統一實行增值稅先征后退80%,按月(或按季)核退。這樣,回收公司實際繳稅率,加上3條地方附加稅,是銷售額的3.25%,與小規模納稅人的稅負基本持平。回收公司稅負大減,開得起增值稅發票,利用企業有進項抵扣,成本減輕,“吃廢”的積極性提高了,整個行業就能正常運轉起來,對于節能減排和生態文明建設都能起正面促進作用。而且,先征后退80%,國家財政不但不會少收稅,每年還能增收200億元以上的稅收,是一個對政府和行業“雙贏”的政策。

X705;F810.422

A

1674-0912(2014)03-0018-03

2014-03-04)

周漢城(1959-),男,福建人,研究生學歷,經濟師,從事再生資源行業管理服務與研究工作。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06