財務(wù)業(yè)務(wù)一體化在三門核電的成功實(shí)踐

2014-04-29 00:44:03翁黎明史輝張曉晗

中國管理信息化 2014年21期

翁黎明 史輝 張曉晗

[摘 要] 本文從實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化的意義、背景入手,闡明三門核電實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化的整體方案。簡要論述實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化的核心要素,深入剖析財務(wù)業(yè)務(wù)一體化在三門核電的具體實(shí)現(xiàn)和實(shí)現(xiàn)后帶來的良好效果。對將要建設(shè)財務(wù)業(yè)務(wù)一體化的企業(yè)具有一定的借鑒和參考價值。

[關(guān)鍵詞] 財務(wù)業(yè)務(wù)一體化;會計規(guī)則;財務(wù)憑證

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 21. 018

[中圖分類號] F272 [文獻(xiàn)標(biāo)識碼] A [文章編號] 1673 - 0194(2014)21- 0023- 04

在信息技術(shù)迅猛發(fā)展的今天,將業(yè)務(wù)流程、財務(wù)會計流程和管理流程進(jìn)行有機(jī)融合,將計算機(jī)的事件驅(qū)動概念引入流程設(shè)計,建立基于業(yè)務(wù)事件驅(qū)動的財務(wù)業(yè)務(wù)一體化信息系統(tǒng),使財務(wù)數(shù)據(jù)和業(yè)務(wù)數(shù)據(jù)融為一體,實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化是企事業(yè)單位在信息化建設(shè)中追求的方向和目標(biāo)。為此,要將自己打造成世界一流核電公司的三門核電有限公司,自然將實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化作為企業(yè)信息化建設(shè)的既定目標(biāo)。

1 概 述

所謂財務(wù)業(yè)務(wù)一體化是指利用信息化工具,突破因職能分工和管理工具落后所造成的信息屏障,從而在資金流、價值流、信息流等方面對財務(wù)和業(yè)務(wù)進(jìn)行的一種整合,解決財務(wù)的信息采集需求,實(shí)現(xiàn)由手工管理的結(jié)果控制向財務(wù)業(yè)務(wù)集成的過程控制轉(zhuǎn)變。保證業(yè)務(wù)向財務(wù)傳遞數(shù)據(jù)的實(shí)時性、準(zhǔn)確性,保證財務(wù)向業(yè)務(wù)傳遞數(shù)據(jù)的可追溯性,規(guī)避人為操作錯誤,從而更好地為管理者提供決策支持。

如今,精細(xì)化管理的進(jìn)一步深入,信息技術(shù)的快速發(fā)展,使得不少企業(yè)迫切需要盡快實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化。在業(yè)務(wù)系統(tǒng)中加強(qiáng)成本核算,使企業(yè)能從自身的實(shí)際出發(fā),按照適應(yīng)、謹(jǐn)慎、簡便、利稅和一致性原則,選擇適當(dāng)?shù)某杀居媰r方式,對業(yè)務(wù)經(jīng)營和成果進(jìn)行動態(tài)反映,系統(tǒng)及時按照財務(wù)規(guī)范的要求將業(yè)務(wù)系統(tǒng)的數(shù)據(jù)加工為財務(wù)要素和會計憑證的標(biāo)準(zhǔn)數(shù)據(jù)傳遞到財務(wù)系統(tǒng),自動生成相關(guān)記賬憑證,在減少重復(fù)勞動的同時保證業(yè)務(wù)、財務(wù)系統(tǒng)的一致性和及時性。財務(wù)人員直接參與業(yè)務(wù)系統(tǒng)的核算操作,使財務(wù)對業(yè)務(wù)的監(jiān)督職能進(jìn)一步加強(qiáng),由原來的事后檢查向事中控制轉(zhuǎn)變,提高了財務(wù)監(jiān)管的效率。

2 需求背景

三門核電有限公司成立之初,只有獨(dú)立的財務(wù)系統(tǒng)和人事系統(tǒng),其他絕大多數(shù)的業(yè)務(wù)都是靠手工作業(yè)方式完成。在只有財務(wù)系統(tǒng)而沒有業(yè)務(wù)系統(tǒng)的情況下,財務(wù)人員需要收集業(yè)務(wù)的紙質(zhì)單據(jù)作為原始憑證,再在財務(wù)系統(tǒng)中創(chuàng)建憑證。因?yàn)闃I(yè)務(wù)在前、財務(wù)在后,當(dāng)財務(wù)人員發(fā)現(xiàn)賬務(wù)有問題需要核實(shí)時,需要翻查大量的業(yè)務(wù)單據(jù),并花大量的時間進(jìn)行逐一核實(shí),有時甚至因?yàn)閿?shù)據(jù)對不上而和業(yè)務(wù)部門發(fā)生糾紛,帶來管理的混亂。

隨著企業(yè)的不斷發(fā)展壯大,管理層越來越覺得手工管理不能適應(yīng)企業(yè)發(fā)展的需要,尤其是像三門核電這種投資巨大的基建項(xiàng)目,如何加強(qiáng)成本核算,使企業(yè)能從自身的實(shí)際出發(fā),對業(yè)務(wù)經(jīng)營和成果進(jìn)行動態(tài)反映,及時按照會計規(guī)則的要求將業(yè)務(wù)系統(tǒng)的數(shù)據(jù)加工為財務(wù)要素和會計憑證的標(biāo)準(zhǔn)數(shù)據(jù)傳遞到財務(wù)系統(tǒng),自動生成相關(guān)記賬憑證,已成為公司精細(xì)化管理和高效管理的迫切需要。

3 三門核電財務(wù)業(yè)務(wù)一體化的實(shí)現(xiàn)與應(yīng)用

3.1 財務(wù)業(yè)務(wù)一體化的核心要素

3.1.1 會計規(guī)則

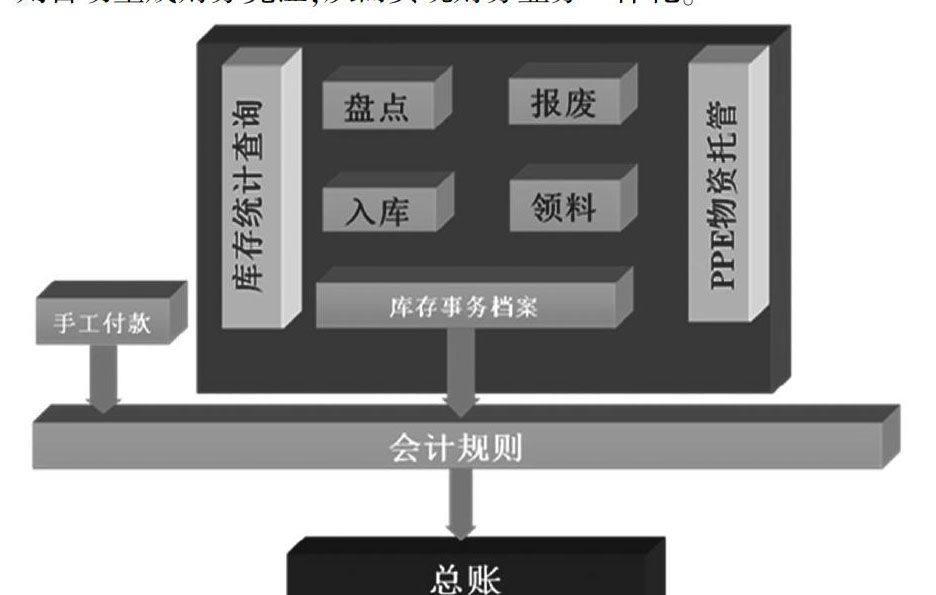

財務(wù)業(yè)務(wù)一體化要解決的主要問題就是涉及財務(wù)的業(yè)務(wù)事件發(fā)生,系統(tǒng)就會實(shí)時、準(zhǔn)確地根據(jù)會計規(guī)則自動生成財務(wù)憑證,供財務(wù)人員審核。這里的會計規(guī)則是三門核電SPMS系統(tǒng)(基于IFS平臺) 的一個基本模塊,包含如何設(shè)定財務(wù)基礎(chǔ)數(shù)據(jù)、基礎(chǔ)規(guī)則,如何定義各項(xiàng)業(yè)務(wù)的代碼段規(guī)則和過賬規(guī)則等。圖1是財務(wù)物資模塊關(guān)系圖,清晰地說明與物資相關(guān)的入庫、出庫、盤點(diǎn)、報廢等涉及財務(wù)的業(yè)務(wù)事件一旦發(fā)生,系統(tǒng)就會根據(jù)會計規(guī)則自動生成財務(wù)憑證,從而實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化。

3.1.2 財務(wù)核算體系

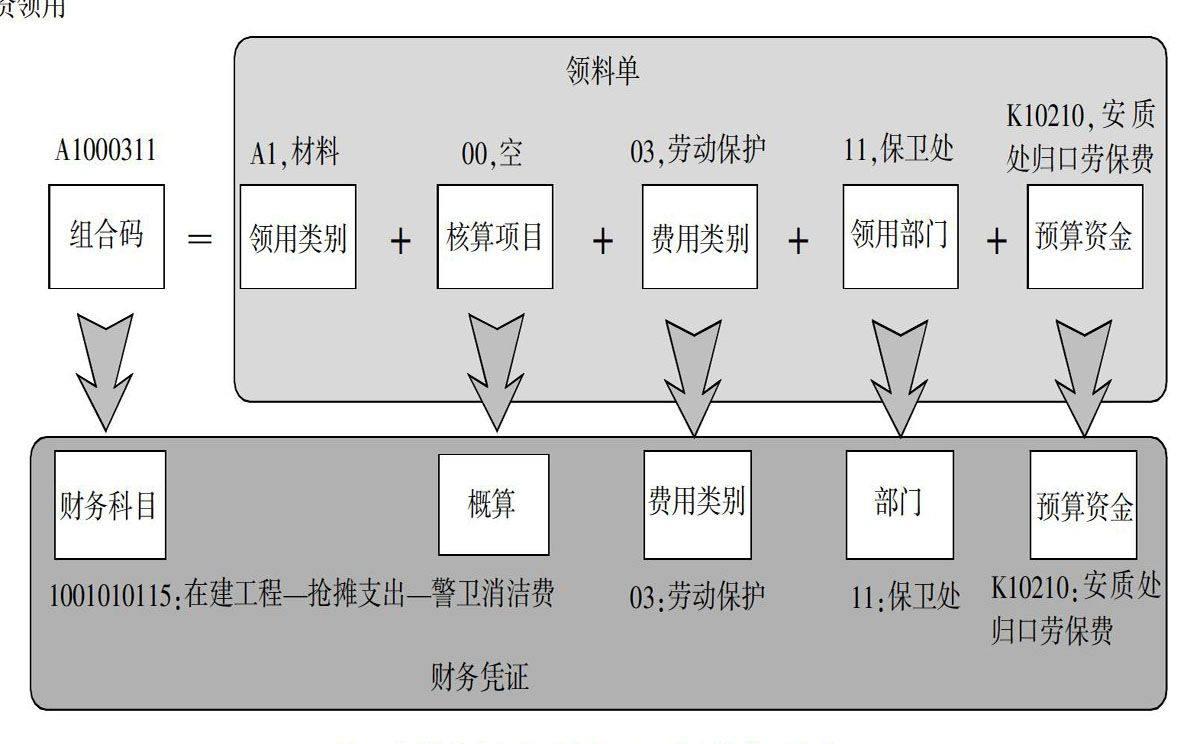

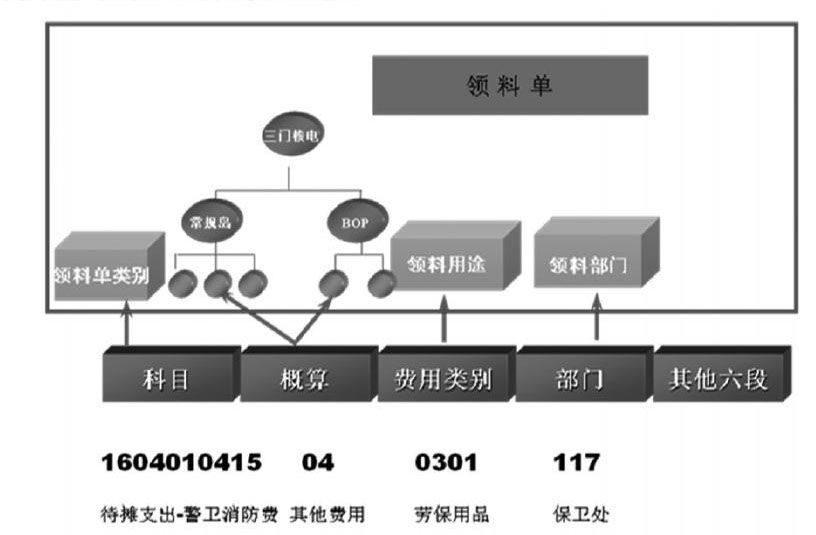

要實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化,必須建立一套完整的財務(wù)核算體系,IFS的十維代碼段財務(wù)核算體系能很好地幫助企業(yè)構(gòu)建強(qiáng)大的輔助核算體系,如圖2所示(以領(lǐng)料單為例):科目、概算、費(fèi)用類別、部門及其他6段,共同組成10個維度,為財務(wù)數(shù)據(jù)方便、全方位的統(tǒng)計查詢提供支撐。

3.1.3 過賬規(guī)則

過賬規(guī)則,是財務(wù)業(yè)務(wù)一體化的核心,是實(shí)現(xiàn)自動生成憑證的橋梁,是企業(yè)財務(wù)人員根據(jù)經(jīng)濟(jì)業(yè)務(wù),嚴(yán)格按現(xiàn)行會計制度、準(zhǔn)則和法規(guī)的要求設(shè)計的,反映每種經(jīng)濟(jì)業(yè)務(wù)轉(zhuǎn)換成相應(yīng)會計科目和金額的規(guī)則。過賬規(guī)則保存在數(shù)據(jù)庫中,財務(wù)管理人員根據(jù)企業(yè)經(jīng)濟(jì)業(yè)務(wù)在財務(wù)上的核算需要設(shè)計若干個過賬規(guī)則,每一經(jīng)濟(jì)業(yè)務(wù)事件對應(yīng)一個過賬規(guī)則;過賬規(guī)則設(shè)計的精細(xì)程度取決于企業(yè)財務(wù)管理的精細(xì)化要求,越細(xì)化的過賬規(guī)則能滿足精細(xì)化的分類統(tǒng)計、管理控制要求。目前,三門核電涉及財務(wù)的業(yè)務(wù)事件主要包括:入庫、退庫、領(lǐng)料、退料、盤點(diǎn)和報廢等。

3.2 財務(wù)業(yè)務(wù)一體化的具體實(shí)現(xiàn)

要實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化,首先要在物資編碼時定義物資的財務(wù)屬性,在物資領(lǐng)用申請中完善財務(wù)屬性,實(shí)現(xiàn)物資入庫、出庫、退庫、退料、盤點(diǎn)、報廢等涉及財務(wù)數(shù)據(jù)變化的業(yè)務(wù)都能根據(jù)相應(yīng)的會計規(guī)則生成財務(wù)憑證,減少財務(wù)人員創(chuàng)建財務(wù)憑證的工作量,當(dāng)然財務(wù)人員隨時可以根據(jù)憑證信息去追溯業(yè)務(wù)數(shù)據(jù),如:可以從會計憑證出發(fā)追溯到庫存會計信息,再從庫存會計信息追溯到入庫單、驗(yàn)收單、合同號、領(lǐng)料單、退料單等業(yè)務(wù)信息,從而真正實(shí)現(xiàn)財務(wù)業(yè)務(wù)一體化。下面舉例論述財務(wù)業(yè)務(wù)一體化的實(shí)現(xiàn)細(xì)節(jié)。

3.2.1 物資編碼

三門核電財務(wù)業(yè)務(wù)一體化主要圍繞建設(shè)期的物資展開,為標(biāo)識屬性不同的物資就需要采用唯一編碼,即物資編碼。系統(tǒng)根據(jù)“大中小類+序列號”生成唯一的物資編碼。其中屬性中的“物資分類”信息是財務(wù)業(yè)務(wù)一體化實(shí)現(xiàn)的重要字段,該字段的屬性直接關(guān)系該物資所對應(yīng)的財務(wù)科目。

3.2.2 物資清單

一期的系統(tǒng)實(shí)施中已經(jīng)實(shí)現(xiàn)了對采購過程中的立項(xiàng)、計劃、招投標(biāo)以及合同的信息管理和過程管理,但缺少采購物資明細(xì)的管理,如物資編碼、名稱、單價、數(shù)量等,我們統(tǒng)稱為物資清單。對于三門核電自行采購的物資,在立項(xiàng)階段、合同編制階段就可以明確物資清單,但對于如打包采購等在合同階段不能明確具體明細(xì)的,需在驗(yàn)收完畢后才能確定物資清單。總之,基建期的采購物資清單在驗(yàn)收后可以最終明確。

物資清單中要明確物資編碼、名稱、數(shù)量、單價、稅率、幣種、匯率等信息,為庫存管理和財務(wù)核算提供有效信息。

物資清單的單價統(tǒng)一按含稅價處理,對于不含稅價合同或稅金不能抵扣的合同,按稅率為0處理。

3.2.3 物資入庫

采購來的物資在進(jìn)行開箱驗(yàn)收之后,需分配實(shí)際庫存位置并將驗(yàn)收合格的物資數(shù)量接收入庫,使物資處于備用狀態(tài)。

物資驗(yàn)收入庫時的價格為暫估價格,實(shí)際的價格在發(fā)票中確定,發(fā)票經(jīng)常會有一定時間的滯后。因?yàn)閹齑嫖镔Y采用的是移動加權(quán)平均計價方法,所以物資價值的最終核算要根據(jù)發(fā)票實(shí)際價格。如果發(fā)票價格與入庫價格有差異,則以發(fā)票為準(zhǔn),系統(tǒng)自動做差異事務(wù)的調(diào)整。

每次物資入庫操作系統(tǒng)都自動產(chǎn)生財務(wù)過賬信息。財務(wù)負(fù)責(zé)核查庫存事務(wù)的模擬憑證信息,對不完整信息和錯誤科目信息進(jìn)行調(diào)整。

入庫憑證的借方根據(jù)物資的財務(wù)分類屬性確定明細(xì),貸方暫估需要按集團(tuán)內(nèi)、集團(tuán)外設(shè)置二級明細(xì)。如:應(yīng)付賬款——集團(tuán)外——應(yīng)付購貨款——暫估入庫。

入庫憑證(舉例):

借:工程物資——專用材料(設(shè)備)——勞保用品等三級明細(xì)

貸:應(yīng)付賬款——集團(tuán)外(內(nèi))——應(yīng)付購貨款——暫估入庫

物資入庫后以暫估價格記賬,系統(tǒng)同時提供發(fā)票錄入及匹配入庫單的功能,對物資價值進(jìn)行調(diào)整。

物資退庫事務(wù)的過賬規(guī)則和入庫業(yè)務(wù)相同,但生成的憑證需要以負(fù)數(shù)紅沖方式體現(xiàn)。

3.2.4 物資領(lǐng)用

現(xiàn)場工作人員或承包商根據(jù)實(shí)際需要填寫領(lǐng)料申請,要明確物資編碼、名稱、規(guī)格、數(shù)量、用途等信息。

物資領(lǐng)用中根據(jù)不同申請部門、不同領(lǐng)料物資類別有不同的審批流程。批準(zhǔn)后的領(lǐng)料單上的物資必須一次性全部發(fā)放,不允許預(yù)留或部分領(lǐng)用情況。

領(lǐng)料申請人通過財務(wù)人員的培訓(xùn),領(lǐng)料時必須填寫財務(wù)過賬需要的領(lǐng)用部門、領(lǐng)料類別、概算項(xiàng)目、資金及預(yù)算等財務(wù)信息,系統(tǒng)記錄財務(wù)過賬錯誤的信息。

領(lǐng)料實(shí)行一單多料,即同一領(lǐng)料申請可以同時領(lǐng)用多種物資,設(shè)備和材料領(lǐng)用合并處理,但字段信息必須覆蓋原有兩種單據(jù)所有信息。

領(lǐng)料時申請人需確定每種物資的領(lǐng)料類別、概算項(xiàng)目、資金及預(yù)算等信息,系統(tǒng)根據(jù)一定的規(guī)則,建立與財務(wù)科目及代碼段的對應(yīng)關(guān)系。

領(lǐng)料單發(fā)放后,系統(tǒng)自動生成過賬憑證,在庫存事務(wù)檔案中創(chuàng)建模擬憑證。財務(wù)人員負(fù)責(zé)核查庫存事務(wù)的模擬憑證信息,對不完整信息和錯誤科目信息進(jìn)行調(diào)整,如果發(fā)現(xiàn)科目以外的信息有誤,可以在庫存會計信息中進(jìn)行修改,系統(tǒng)自動記錄錯誤信息以方便后續(xù)的核查。

出庫憑證的借方根據(jù)定義的過賬規(guī)則參照表對應(yīng)科目明細(xì)和代碼段信息,貸方根據(jù)物資的財務(wù)分類屬性信息確定明細(xì)。

圖3是領(lǐng)料單字段和財務(wù)憑證需求字段的對應(yīng)關(guān)系。