國內(nèi)外金融集團(tuán)資產(chǎn)負(fù)債管理情況比較分析

2014-04-29 00:44:03郝時雨

中國市場 2014年28期

郝時雨

摘要:混業(yè)經(jīng)營是我國銀行業(yè)的一場深刻變革,也是國內(nèi)銀行的發(fā)展趨勢。工商銀行等傳統(tǒng)商業(yè)銀行均積極轉(zhuǎn)型,探索適合自身的混業(yè)經(jīng)營之路。本文從比較分析國內(nèi)外金融集團(tuán)資產(chǎn)負(fù)債情況入手,主要從狹義資產(chǎn)負(fù)債管理的角度,探討了我國金融集團(tuán)在混業(yè)經(jīng)營的轉(zhuǎn)型過程中需要進(jìn)一步完善的方面。

關(guān)鍵詞:金融集團(tuán)混業(yè)經(jīng)營;資產(chǎn)負(fù)債管理;比較分析

中圖分類號:F830

一、概述

二十世紀(jì)八、九十年代,國際金融機(jī)構(gòu)為提升自身競爭力,紛紛從分業(yè)經(jīng)營邁向混業(yè)經(jīng)營,綜合利用集團(tuán)內(nèi)資源,提升競爭力,實(shí)現(xiàn)利潤最大化,并逐漸完善金融混業(yè)的經(jīng)營管理。

我國金融業(yè)依據(jù)《銀行法》、《證券法》、《保險法》等法律規(guī)定實(shí)行分業(yè)經(jīng)營。2005年人民銀行、銀監(jiān)會、證監(jiān)會啟動商業(yè)銀行設(shè)立基金管理公司試點(diǎn)工作,標(biāo)志著銀行業(yè)開始探索混業(yè)經(jīng)營。國務(wù)院2012年頒布的《金融業(yè)發(fā)展和改革“十二五”規(guī)劃》中,提出積極穩(wěn)妥開展綜合經(jīng)營試點(diǎn),引導(dǎo)試點(diǎn)金融機(jī)構(gòu)根據(jù)自身風(fēng)險管控能力和比較優(yōu)勢選擇金融業(yè)綜合經(jīng)營模式,未來混業(yè)經(jīng)營將成為金融行業(yè)發(fā)展的大趨勢。據(jù)統(tǒng)計(jì),目前我國已有9家商業(yè)銀行設(shè)立基金管理公司、7家設(shè)立投資保險公司、3家投資信托公司、6家持有境外投資銀行牌照、2家持有境內(nèi)投資銀行牌照。

我國金融業(yè)的各個板塊處于相對獨(dú)立快速發(fā)展的階段,集團(tuán)層面的管理距離西方銀行還有一定差距。在學(xué)習(xí)西方銀行先進(jìn)管理和監(jiān)管經(jīng)驗(yàn)的同時,更多的是根據(jù)自身情況摸索。我國加入WTO承諾要開放金融市場,因此銀行業(yè)需要做長遠(yuǎn)規(guī)劃,不斷提高集團(tuán)綜合競爭力。本文以國內(nèi)的工商銀行 (總資產(chǎn)約3萬億美元)和英國的某金融集團(tuán)B(總資產(chǎn)約2.2萬億美元)為例,比較分析國內(nèi)外金融集團(tuán)資產(chǎn)負(fù)債結(jié)構(gòu)和資產(chǎn)負(fù)債管理等方面的異同并提出建議。

二、國內(nèi)外金融集團(tuán)架構(gòu)和資產(chǎn)負(fù)債結(jié)構(gòu)比較分析

本部分從以下三方面作以分析。

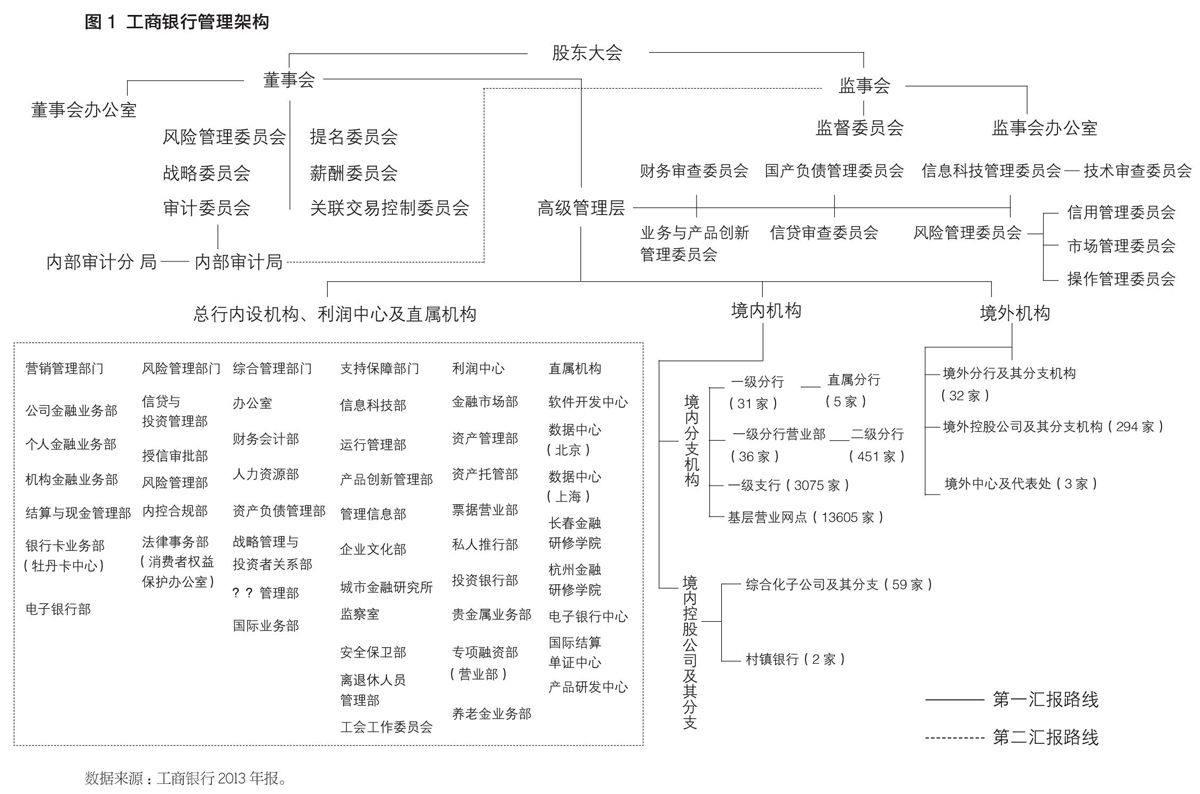

(一)架構(gòu)

金融集團(tuán)B設(shè)有集團(tuán)控股公司,將下屬機(jī)構(gòu)分為商業(yè)零售銀行業(yè)務(wù)集群及公司業(yè)務(wù)、投資銀行和財(cái)富管理業(yè)務(wù)集群。商業(yè)零售銀行、公司業(yè)務(wù)和財(cái)富管理等機(jī)構(gòu)主要經(jīng)營銀行戶業(yè)務(wù),投資銀行主要經(jīng)營交易戶業(yè)務(wù)。集團(tuán)中心包括合規(guī)、財(cái)務(wù)、企劃、司庫、風(fēng)險管理、公共關(guān)系、法律、投資者關(guān)系等部門。

國內(nèi)平安、中信和光大集團(tuán)的頂層架構(gòu)是金融控股公司,工商銀行雖然沒有控股公司,但相關(guān)職能在銀行總部,其集團(tuán)管理職能架構(gòu)與金融集團(tuán)B基本一致,并日趨完善(見圖1)。

(二)資產(chǎn)負(fù)債業(yè)務(wù)結(jié)構(gòu)

本部分從以下兩方面作以分析。

1.工商銀行資產(chǎn)負(fù)債結(jié)構(gòu)

工商銀行以存貸款傳統(tǒng)業(yè)務(wù)為主,資產(chǎn)負(fù)債結(jié)構(gòu)比較穩(wěn)定,規(guī)模穩(wěn)步增長。

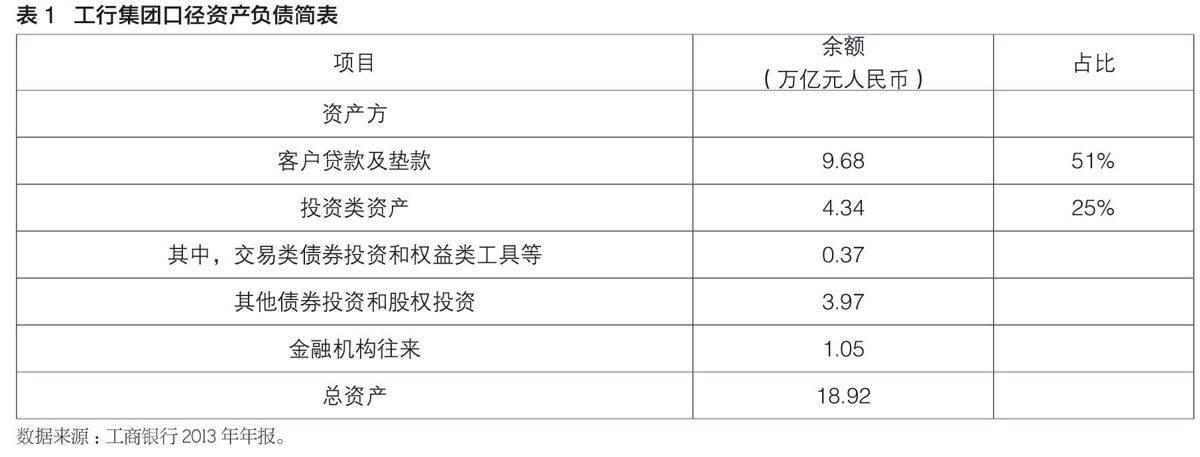

2013年底工商銀行總資產(chǎn)為18.92萬億元人民幣,同比增長7.84%,主要構(gòu)成見表1。

此外,衍生品名義本金余額2.20萬億元人民幣,其中貨幣衍生工具名義本金1.64萬億,利率衍生工具0.32萬億。

2013年底工行總負(fù)債為17.64萬億,同比增長7.47%。其中客戶存款余額14.62萬億,占總負(fù)債的83%;金融機(jī)構(gòu)往來(存放、拆入)1.27億元;發(fā)債0.25億元。

2.B金融集團(tuán)資產(chǎn)負(fù)債結(jié)構(gòu)及比較分析

與工商銀行不同的是,B集團(tuán)處于成熟的金融市場,其業(yè)務(wù)也處于相對成熟期,資產(chǎn)和負(fù)債規(guī)模步入了穩(wěn)定期,各業(yè)務(wù)比例的變化由集團(tuán)策略決定。

(1)傳統(tǒng)業(yè)務(wù)和衍生交易業(yè)務(wù)結(jié)構(gòu)

該集團(tuán)的投行業(yè)務(wù)占有重要位置,衍生品業(yè)務(wù)規(guī)模遠(yuǎn)遠(yuǎn)高于傳統(tǒng)存貸款業(yè)務(wù),但公允價值變動對資負(fù)表影響較大,造成不穩(wěn)定因素。2013年底,集團(tuán)B交易性投資組合余額達(dá)1331億英鎊(用于流動性管理的可供出售類投資組合余額918億),交易性衍生品名義本金達(dá)41.49萬億英鎊。衍生品的公允價值,資產(chǎn)方為3243億,負(fù)債方為3206億。而2013年底該集團(tuán)的客戶貸款及墊款帳面余額僅為4304億英鎊,遠(yuǎn)遠(yuǎn)小于其持有的衍生品名義本金。

與之相反,工行的貸款及墊款余額是衍生品名義本金的4.4倍,是傳統(tǒng)業(yè)務(wù)占主導(dǎo)的資負(fù)結(jié)構(gòu)。

(2)籌資結(jié)構(gòu)

集團(tuán)B交易類投資業(yè)務(wù)(2013年底交易性投資組合1331億)的主要資金來源是買入返售類交易(1967億);傳統(tǒng)銀行業(yè)務(wù)(2013年底貸款及墊款余額4304億)的主要資金來源是客戶存款(4279億)。同業(yè)存款(548億)和證券發(fā)行(867億)是集團(tuán)資金來源的重要補(bǔ)充。

工行的投資銀行業(yè)務(wù)占比較小,2013年交易類投資余額為0.37萬億。因此,工行以傳統(tǒng)銀行業(yè)務(wù)為主,主要籌資方式為客戶存款。

從風(fēng)險管理的角度看,投資銀行風(fēng)險偏好較高,從事的交易性投資業(yè)務(wù)交易頻繁,流動性較好,因此與之匹配的主要籌資方式為買入返售類負(fù)債產(chǎn)品。而傳統(tǒng)商業(yè)銀行風(fēng)險偏好較低,從事的貸款業(yè)務(wù)平均期限偏長,籌資方式主要是規(guī)模較穩(wěn)定的客戶存款。

(三)收入結(jié)構(gòu)分析

本部分從以下兩方面作以分析。

1.工商銀行收益結(jié)構(gòu)

2013年工行營業(yè)收入5896億元人民幣,其中凈利息收入4433億元,同比增長6.10%;手續(xù)費(fèi)及傭金凈收入1223億元,同比增長高達(dá)15.38%,其中結(jié)算清算和現(xiàn)金管理、投資銀行以及銀行卡是主要來源。稅后利潤2630億元。凈利息差2.4%,比上年減少9bp。

2013年工行利息收入為7671億元。其中,客戶貸款及墊款收入5486億元,同比增加5.5%;投資利息收入1485億元,同比增加7.5%。由規(guī)模增長帶來的收入增加約為735億,由利率增減引起了收入減少約為278億。

利息支出為3238億元。其中,存款利息支出2738億元,同比增加9.8%,占全部利息支出將近85%。由規(guī)模增長帶來的支出增加約為264億元,由利率增減引起了支出減少約為62億元。

2.金融集團(tuán)B收益結(jié)構(gòu)及比較分析

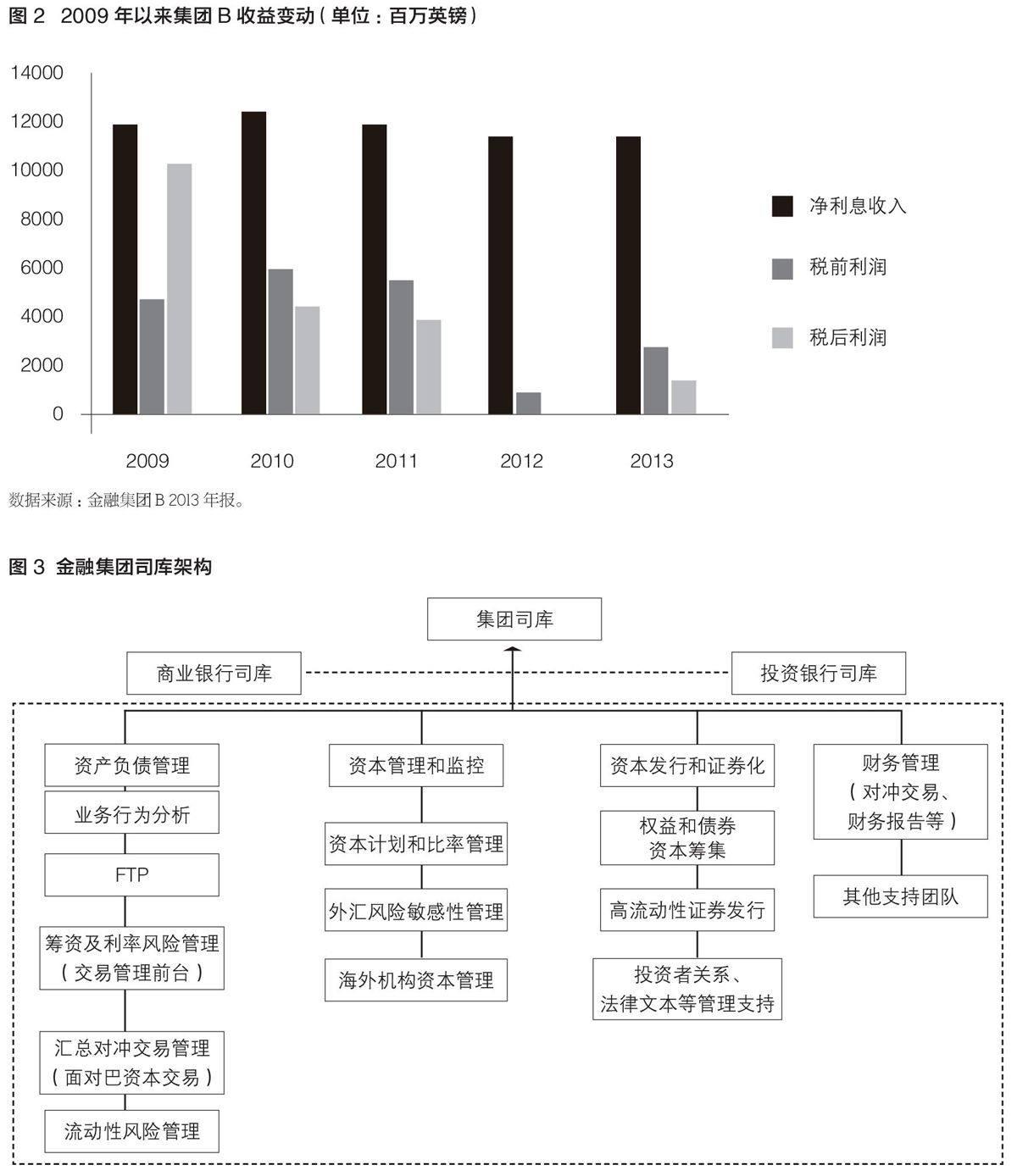

B集團(tuán)2013年凈利息收入為116億英鎊,稅前利潤28.68億,稅后利潤12.97億。自2009年以來,B集團(tuán)的凈利息收入沒有明顯的趨勢性變化,集團(tuán)自身的信用風(fēng)險升/貼水(own credit gain/charge)導(dǎo)致利潤波動較大,具體見圖2所示。

國內(nèi)銀行利潤貢獻(xiàn)最大的是傳統(tǒng)存貸款業(yè)務(wù),投資銀行利潤貢獻(xiàn)約為其十分之一。而金融集團(tuán)B的投資銀行利潤貢獻(xiàn)最大(稅前利潤占比為88%)。銀行卡業(yè)務(wù)受益于集團(tuán)資產(chǎn)證券化等方面的支持,利潤增長最大。

從客戶凈利息差指標(biāo)上看,B集團(tuán)銀行賬戶業(yè)務(wù)的資產(chǎn)方利息收入比率為2.19%(2012年2.09%),負(fù)債方利息支出比率為1.00%(2012年1.12%),由此得到B集團(tuán)客戶業(yè)務(wù)凈利息差為1.19%。

B集團(tuán)結(jié)構(gòu)性對沖交易對凈利息收入貢獻(xiàn)約10.51億英鎊。加上這部分非客戶業(yè)務(wù)的凈利息收入,該凈利息差為1.76%。

西方投資銀行是在一套較為成熟的激勵機(jī)制下發(fā)展起來的,然而其追求高風(fēng)險高收益的特性,也導(dǎo)致了集團(tuán)經(jīng)營風(fēng)險加大,對內(nèi)部控制和管理提出較高要求。

三、資產(chǎn)負(fù)債管理情況比較分析

本部分從以下三方面作以分析。

(一)混業(yè)經(jīng)營監(jiān)管和內(nèi)部交易中心

本部分從以下兩方面作以分析。

1.監(jiān)管環(huán)境

混業(yè)經(jīng)營監(jiān)管比分業(yè)經(jīng)營更具有挑戰(zhàn)性,尤其是監(jiān)管集團(tuán)內(nèi)部的關(guān)聯(lián)交易管理。而且,交易的手段不僅是借貸和股權(quán)交易,還有衍生工具等,交易方式更加隱蔽。英國實(shí)行由FSA單一監(jiān)管的模式,2000年曾頒布《金融服務(wù)和市場法》(FSMA)鞏固FSA地位。目前英國央行正在籌劃合并FSA,以加強(qiáng)宏觀經(jīng)濟(jì)政策的執(zhí)行力度。

2.內(nèi)部交易中心

西方金融集團(tuán)在開展內(nèi)部交易時,通常要確認(rèn)不會觸犯違規(guī)關(guān)聯(lián)交易的禁區(qū)。在監(jiān)管的規(guī)范下,集團(tuán)能夠更有效的發(fā)揮協(xié)同優(yōu)勢。例如,金融集團(tuán)通過司庫搭建各類業(yè)務(wù)機(jī)構(gòu)在籌資、流動性和風(fēng)險管理等方面協(xié)同發(fā)展的平臺,集中管理內(nèi)部交易。其中最重要的是,司庫在運(yùn)營過程中運(yùn)用市場價格進(jìn)行交易。

工行等部分金融集團(tuán)已成立關(guān)聯(lián)交易控制委員會并完成相關(guān)制度,正在開發(fā)建設(shè)系統(tǒng),在關(guān)聯(lián)交易管理方面待發(fā)揮更大的作用。

(二)集團(tuán)司庫

資產(chǎn)負(fù)債管理起源于20世紀(jì)60年代美國,最初是針對利率風(fēng)險發(fā)展而來的。隨著1979年利率市場化后,金融產(chǎn)品價格有了較大的波動,因此金融機(jī)構(gòu)更加關(guān)注資產(chǎn)負(fù)債匹配管理,此后資負(fù)管理從狹義的銀行賬戶利率風(fēng)險管理,擴(kuò)展為經(jīng)營管理和資源配置中心。

1.國外銀行集團(tuán)司庫架構(gòu)

國外成熟的金融集團(tuán)通常采用的集團(tuán)司庫職能架構(gòu)如圖3所示。

2.集團(tuán)司庫運(yùn)作模式

集團(tuán)司庫是經(jīng)營管理和資源配置中心。司庫為資產(chǎn)方業(yè)務(wù)配置資源。先是通過資產(chǎn)負(fù)債表計(jì)劃與預(yù)測,管理資負(fù)表增速;在既定風(fēng)險偏好下,平衡風(fēng)險與收益,制 定利潤目標(biāo)并分配;再根據(jù)業(yè)務(wù)需要、風(fēng)險偏好和資源約束進(jìn)行資本分配和管理,并制定增資計(jì)劃;同時,對于具體業(yè)務(wù)條線,按照業(yè)務(wù)發(fā)展計(jì)劃和資負(fù)管理需要調(diào)節(jié)FTP。其中,集團(tuán)司庫FTP給分支機(jī)構(gòu)的價格,是按照無差別原則定價的,即集團(tuán)內(nèi)拆入價格等于拆出價格。

司庫為負(fù)債方業(yè)務(wù)統(tǒng)籌協(xié)調(diào)管理,匹配資產(chǎn)負(fù)債結(jié)構(gòu),制定籌資計(jì)劃,經(jīng)營市場風(fēng)險,保證運(yùn)營。一是制定籌資計(jì)劃和策略,根據(jù)籌資需求,分期限、品種等做籌資安排,定期檢查進(jìn)度,更新計(jì)劃安排;二是制定對沖計(jì)劃和策略,根據(jù)風(fēng)險限額和業(yè)務(wù)情況做對沖計(jì)劃,用系統(tǒng)測算對沖效果,檢查計(jì)劃執(zhí)行情況,更新對沖后相關(guān)資負(fù)指標(biāo)。三是將籌資、流動性管理、資負(fù)匹配的結(jié)果最終反映在FTP上,F(xiàn)TP第一時間傳遞市場價格,為資產(chǎn)業(yè)務(wù)提供準(zhǔn)確定價。

3.目前我國金融集團(tuán)司庫情況

我國商業(yè)銀行目前基本已搭建銀行層面的司庫管理框架,在流動性風(fēng)險管理、FTP和銀行賬戶市場風(fēng)險計(jì)量等方面取得了較大進(jìn)步,但還不能完全達(dá)到在集團(tuán)層面集中管理資負(fù)業(yè)務(wù),制定計(jì)劃,配置資源的程度。

(三)銀行賬戶利率風(fēng)險管理

本部分從以下兩方面作以分析。

1.工商銀行銀行賬戶利率風(fēng)險管理

根據(jù)利率增減對工行凈利息收入的影響,可估算出工行的銀行賬戶利率風(fēng)險規(guī)模約200億元人民幣,占監(jiān)管口徑總資本凈額的1.3%(2013年底總資本凈額15723億元人民幣)左右。

根據(jù)年報,工行利用缺口法和情景分析法管理銀行賬戶利率風(fēng)險,具體見表2和表3。

2.金融集團(tuán)B銀行賬戶利率風(fēng)險管理

本部分從以下三方面作以分析。

(1)風(fēng)險計(jì)量

B集團(tuán)主要應(yīng)用經(jīng)濟(jì)資本(Economic Capital)進(jìn)行銀行賬戶風(fēng)險管理(主要應(yīng)用VaR來計(jì)量)。該指標(biāo)涵蓋三種風(fēng)險:提前還款風(fēng)險、承諾未簽風(fēng)險(由提前對沖引起)和剩余風(fēng)險。

2013年底,B集團(tuán)銀行賬戶市場風(fēng)險占用的經(jīng)濟(jì)資本為2.1億英鎊(總資產(chǎn)1.3萬億),B集團(tuán)市場風(fēng)險占用的經(jīng)濟(jì)資本為32億英鎊。

(2)風(fēng)險轉(zhuǎn)移

通常,國外金融集團(tuán)銀行賬戶利率風(fēng)險集中轉(zhuǎn)移的過程是,各業(yè)務(wù)部門根據(jù)敞口和限額的情況,發(fā)起與集團(tuán)司庫進(jìn)行的內(nèi)部交易(例如利率互換交易),集團(tuán)司庫集中梳理交易后再與投資銀行進(jìn)行內(nèi)部交易,交易價格均根據(jù)市場價格確定,由此將非交易性市場風(fēng)險轉(zhuǎn)變?yōu)榻灰仔允袌鲲L(fēng)險,將風(fēng)險由商業(yè)銀行轉(zhuǎn)移給投資銀行。在結(jié)構(gòu)化對沖交易項(xiàng)目中,司庫根據(jù)風(fēng)險收益配比的原則將綜合收益分配給業(yè)務(wù)機(jī)構(gòu)和投行,自身不留任何收益和成本(見圖4)。

(3)風(fēng)險對沖交易

B集團(tuán)基于風(fēng)險管理持有的衍生品名義本金為3036億英鎊,其中用于現(xiàn)金流套期的衍生品名義本金為1608億,用于公允價值套期的名義本金為1235億,用于投資套期的名義本金為194億。與貸款及墊款余額(4304億)、存款和證券發(fā)行余額(5694億)規(guī)模相比,B集團(tuán)對相當(dāng)一部分銀行賬戶資產(chǎn)負(fù)債產(chǎn)品進(jìn)行了風(fēng)險對沖管理,并用套期會計(jì)進(jìn)行管理核算。

由表4可見,2013年B集團(tuán)風(fēng)險對沖收益大于損失。

四、我國銀行業(yè)經(jīng)營管理相關(guān)建議

本部分從以下三方面作以分析。

(一)以監(jiān)管促進(jìn)金融業(yè)混業(yè)經(jīng)營健康發(fā)展

我國銀行資負(fù)表結(jié)構(gòu)變化趨勢以及混業(yè)經(jīng)營的發(fā)展主要受利率市場化進(jìn)程、國內(nèi)外經(jīng)濟(jì)發(fā)展以及監(jiān)管等因素影響,其中監(jiān)管者起到重要的引導(dǎo)和規(guī)范作用。

1.銀行賬戶利率風(fēng)險監(jiān)管

目前,除了澳大利亞監(jiān)管局(APRA)之外,美國、英國、中國等國家的監(jiān)管部門尚未明確要求對銀行賬戶利率風(fēng)險計(jì)提監(jiān)管資本,但巴塞爾委員會將考慮要求全球銀行對銀行賬戶利率風(fēng)險計(jì)提監(jiān)管資本,這對大部分西方銀行影響較小。

由于我國存貸款利率沒有完全市場化,銀行業(yè)資負(fù)表中相當(dāng)一部分存貸款業(yè)務(wù)的市場化程度較低,若用西方銀行首選的VaR方法計(jì)量我國銀行業(yè)的銀行賬戶利率風(fēng)險,則將夸大風(fēng)險。若監(jiān)管當(dāng)局能夠考慮到中國銀行業(yè)的特點(diǎn),允許用收益法進(jìn)行計(jì)量,則能夠較為實(shí)際的反映我國金融機(jī)構(gòu)的銀行賬戶利率風(fēng)險。若考慮到該指標(biāo)具有短視等缺陷,則可以考慮先用VaR方法計(jì)量市場化程度較高的銀行賬戶資負(fù)業(yè)務(wù)的利率風(fēng)險,例如投資、回購等業(yè)務(wù),待計(jì)量和風(fēng)險轉(zhuǎn)移管理成熟后再計(jì)提資本。

2.混業(yè)經(jīng)營監(jiān)管

英國的單一監(jiān)管模式與當(dāng)?shù)氐慕鹑跇I(yè)發(fā)展特點(diǎn)和當(dāng)時的監(jiān)管需要緊密聯(lián)系。未來我國混業(yè)經(jīng)營監(jiān)管可參考美國多頭模式。美國混業(yè)經(jīng)營是以1999年頒布《金融服務(wù)現(xiàn)代化法》為標(biāo)志開始的,但仍然采取“功能性監(jiān)管”(多頭監(jiān)管),同時由央行職能的聯(lián)邦儲備委員會(FED)牽頭監(jiān)管,形成“傘形監(jiān)管”模式。

目前,我國銀行業(yè)主要由銀監(jiān)會發(fā)起集團(tuán)并表的監(jiān)管要求。當(dāng)混業(yè)經(jīng)營發(fā)展到盈利模式發(fā)生實(shí)質(zhì)性轉(zhuǎn)變,銀行不再獨(dú)大,金融集團(tuán)多數(shù)設(shè)立集團(tuán)控股公司的情況下,則可采用傘形監(jiān)管結(jié)構(gòu)。無論哪種監(jiān)管結(jié)構(gòu),都需要注重各個功能監(jiān)管部門的溝通協(xié)調(diào),避免監(jiān)管重復(fù)和監(jiān)管真空,以期有效解決金融業(yè)關(guān)聯(lián)交易等混業(yè)經(jīng)營監(jiān)管難題。

在金融機(jī)構(gòu)向混業(yè)經(jīng)營轉(zhuǎn)型的過程中,監(jiān)管當(dāng)局需要加強(qiáng)頂層設(shè)計(jì):既引導(dǎo)金融業(yè)的市場化運(yùn)作,又保證政策性渠道的暢通;既推動具備條件的商業(yè)銀行轉(zhuǎn)型,又創(chuàng)造公平規(guī)范的環(huán)境促進(jìn)其它類型的銀行健康發(fā)展;既推動監(jiān)管更加全面的覆蓋金融業(yè)務(wù),又以更加靈活的監(jiān)管來營造促進(jìn)創(chuàng)新的金融生態(tài)多樣化的環(huán)境。以這樣的頂層設(shè)計(jì),不僅發(fā)揮金融業(yè)對經(jīng)濟(jì)的貢獻(xiàn),還要盡可能減小金融業(yè)的波動對實(shí)體經(jīng)濟(jì)和社會的沖擊。

(二)進(jìn)一步提高我國銀行業(yè)經(jīng)營管理水平

本部分從以下三方面作以分析。

1.混業(yè)經(jīng)營趨勢

從中長期趨勢來看,我國金融集團(tuán)的資負(fù)結(jié)構(gòu)可能向國外逐步靠攏。隨著利率市場化的推進(jìn),若凈利息差在5年內(nèi)降到2%左右,國內(nèi)銀行將面臨較大的盈利壓力;若繼續(xù)下降至2%以下,則多數(shù)銀行將會采取重大戰(zhàn)略調(diào)整,重點(diǎn)發(fā)展盈利能力更高的業(yè)務(wù)領(lǐng)域,如財(cái)富管理、投資銀行等,而傳統(tǒng)銀行業(yè)務(wù)的利潤可能逐漸降至占集團(tuán)利潤的一半,這種趨勢將對集團(tuán)風(fēng)險管理和內(nèi)部控制帶來較大的挑戰(zhàn),因此需要抓緊時間進(jìn)一步提高集團(tuán)管理水平。

2.全面風(fēng)險管理和資負(fù)管理均不可忽視

全面風(fēng)險管理更側(cè)重于風(fēng)險管理和監(jiān)控,而資負(fù)管理更注重于業(yè)務(wù)運(yùn)營和市場風(fēng)險運(yùn)營管理。2008年金融危機(jī)后,世界各國銀行普遍加強(qiáng)了風(fēng)險管理,并在一定程度上削弱了資負(fù)管理,但是西方銀行并沒有忽視加強(qiáng)資負(fù)管理水平。B集團(tuán)兩個業(yè)務(wù)條線的資負(fù)管理部門在不斷的互相學(xué)習(xí)和整合,并開發(fā)了集客戶行為模型、業(yè)務(wù)行為模型、市場數(shù)據(jù)和業(yè)務(wù)數(shù)據(jù)為一體的系統(tǒng),能夠更全面有效的支持日常業(yè)務(wù)需要,進(jìn)一步提高了管理水平。隨著市場化的深入,我國金融集團(tuán)需要進(jìn)一步了解全面風(fēng)險管理和資負(fù)管理的差異,加強(qiáng)全面風(fēng)險管理和加強(qiáng)資負(fù)管理兩手抓。

3.集團(tuán)集中管理銀行賬戶市場風(fēng)險

若司庫的經(jīng)營管理和資源配置中心職能充分發(fā)揮作用,則集中管理銀行賬戶市場風(fēng)險將具有明顯優(yōu)勢:將各業(yè)務(wù)機(jī)構(gòu)與籌資、交易等部門連接起來,在這些部門各司其職,專注于主業(yè)發(fā)展的同時,爭取到集團(tuán)整體利益最大化。

隨著市場化的深入,若傳統(tǒng)銀行業(yè)無法忍受市場波動對利潤的影響,則可考慮剝離高風(fēng)險資產(chǎn)和負(fù)債,或借鑒國際銀行經(jīng)驗(yàn),轉(zhuǎn)移、對沖風(fēng)險。在司庫的統(tǒng)籌協(xié)調(diào)下,由風(fēng)險偏好較高的相關(guān)機(jī)構(gòu)或部門專門管理。

(三)激勵機(jī)制建設(shè)與風(fēng)險防控、企業(yè)文化建設(shè)齊頭并進(jìn)

在混業(yè)經(jīng)營模式下,集團(tuán)內(nèi)各業(yè)務(wù)機(jī)構(gòu)之間的有效協(xié)同需要強(qiáng)有力的市場化的激勵機(jī)制進(jìn)行推動。同時,國內(nèi)金融機(jī)構(gòu),尤其是大型金融機(jī)構(gòu)不可能將追求利潤作為其唯一的經(jīng)營目標(biāo)。因此,在向集團(tuán)化的混業(yè)經(jīng)營轉(zhuǎn)型過程中,金融機(jī)構(gòu)一方面需要根據(jù)具體業(yè)務(wù)的風(fēng)險與收益特點(diǎn),積極發(fā)揮激勵機(jī)制的作用;另一方面更需要不斷加強(qiáng)風(fēng)險防控,包括加強(qiáng)關(guān)聯(lián)交易管理及系統(tǒng)建設(shè),設(shè)立防火墻和相關(guān)獎懲制度,并發(fā)揮行業(yè)協(xié)會作用,持續(xù)推動社會責(zé)任、職業(yè)修養(yǎng)等企業(yè)文化建設(shè)。

參考文獻(xiàn):

[1]巴曙松,牛播坤, 巴塞爾新資本協(xié)議的新進(jìn)展.金融時報[N].2004-7-13.

[2]張瑞霞.從關(guān)聯(lián)方交易的管理提升集團(tuán)企業(yè)內(nèi)部控制[J].電子財(cái)會,2009(11).

[3]王子立,羅瑩,楊潔.金融混業(yè)監(jiān)管模式比較研究[J].財(cái)會月刊,2011(6).

[4]工商銀行.2013年年度報告[R].工商銀行,2013.

[5]宋思勤,曾喬.中概股私有化退市及原因分析[J].中國市場,2013(23).

(編輯:周南)