基于資本保全觀下的資產減值中會計利潤操縱淺析

2014-04-29 15:41:22羅蘭呂鐸李穎異

中國市場 2014年5期

羅蘭 呂鐸 李穎異

[摘要]資本保全是資產計量和收益確認的基礎。資產減值是為了調整資本的補償金額,資本保全是資產減值的實質,而利用資產減值的計提和轉回進行利潤操縱,正是通過資本保全的過程實現的。本文以天華股份有限公司利潤表為切入口,對減值準備過程中的利潤操作過程進行了剖析,以期提高會計準則的實用性,并為審計防范指明方向。

[關鍵詞]資本保全;資產減值;利潤操縱

[中圖分類號]F275[文獻標識碼]A[文章編號]1005-6432(2014)5-0092-03

1資產減值應用中會計利潤操縱問題的出現

國內外關于資本保全觀在資產減值中的體現和運用的系統理論較少。國外學者T.M.Williams指出資本保全理論要求所有者的權益不能虧損,當有經濟利益流入企業時,首先要考慮是否能夠補償成本,補足成本后剩余的部分才能確認為收益,利潤分配也要在確保所有者權益不受損失的情況下進行。國內學者夏宗偉(2010)認為資產減值被直觀理解為資產價值下降,但會計上確認資產減值并非如此。資產減值首先是為了調整資本的補償金額,當資產減值確認時,其計量又與價值計量保持一致,因此又表現出價值計量的結果。會計準則在對資產減值的規范中也體現了資本保全與價值計量交叉的思想;但是資產減值在應用中仍然出現了問題。

2資本保全與資產減值

新的資本保全觀衍生理論都是以實物資本保全為基礎的資本保全觀,其實質都是在保全企業的“資本”前提下再確認收益,從而進行利潤分配,只是在不同時期,企業的“資本”不同而已。資產的本質定義是資產減值會計的理論來源。資產是指:企業過去交易或者事項形成的能夠為企業帶來預期收入,并被其控制或者擁有的資源,換而言之,作為資產必須能帶來未來經濟利益,如果資產因為經年使用、經濟環境的變化或者技術進步等原因使其發生物理磨損或者無形貶值,造成其能產生的經濟利益下降,比原賬面價值少,應依據《企業會計準則第8號——資產減值》進行減值計提。

對會計資產定義的進一步分析可以看出,“過去的交易或事項”決定了資產的成本,而“未來經濟利益”決定了資產的價值,二者的內在關系就是資產進入企業時的交易價格。由于該價格是市場價格,在不考慮企業自身差異化的前提下,可以認為成本和價值在資產形成的時刻是一致的。這樣,通過交易,資產確定了歷史成本,根據資本保全的思想,如果資產的使用過程中歷史成本得到了補償,那么也就滿足了資本投入者的要求,而從資產的價值角度看,其中已經包含了能夠補償資本投入的基本假設。從另一方面來講,也只有認為資產的“價值”是存在的,資本投資者才愿意支付“價格”。事實上資產投入企業后,投資者并不會過多地關注資產的價值,因為只要資本投入能夠正確合理地進行補償,那么投資者就能夠享受資本增值。對于新的投資者來講,必須獲得企業資產未來收益信息,即價值,以作出投資決策。這時,如何計量資產的價值成為會計關鍵點之一。資產隨著使用和磨損,其價值是存在逐漸下降趨勢的,折舊的確認也模擬了這一過程,這體現資產內在的使用屬性。

3資本保全過程與會計利潤操縱

確認資產減值的目的是資本保全,判斷是否需要減值的標準則是已經補償的資本確認是否足夠或者剩余尚未補償資本未來是否能夠獲得補償,即取得資本補償是否準確的證據。對于已經補償部分的成本,其折舊信息是可以獲得的,但對尚未補償部分,其補償的可能性與合理性又依賴于對未來收益創造的估計。而正是這種估計,賦予會計人員的主觀判斷,給予了利用資產的計提和轉回進行利潤操縱的可能。

3.1資產減值準備中會計利潤操縱實例

在資產減值中許多科目的計提都為零,即在應用中實用性不強,而一旦對固定資產或無形資產的計提加以利用,則會成為粉飾企業利潤的絕佳手段。由于企業本期經營中的獲利情況是企業業績進行考察時的主要參照標準,是企業上市與退市的重要依據。而對退市的壓力使部分經營狀況惡化的上市公司會竭盡全力避免因連續3年虧損而暫停上市,他們普遍會利用政策變更之際,計提巨額資產減值準備,以此釋放經營壓力,為未來在財務狀況迅速改善作充分的準備:

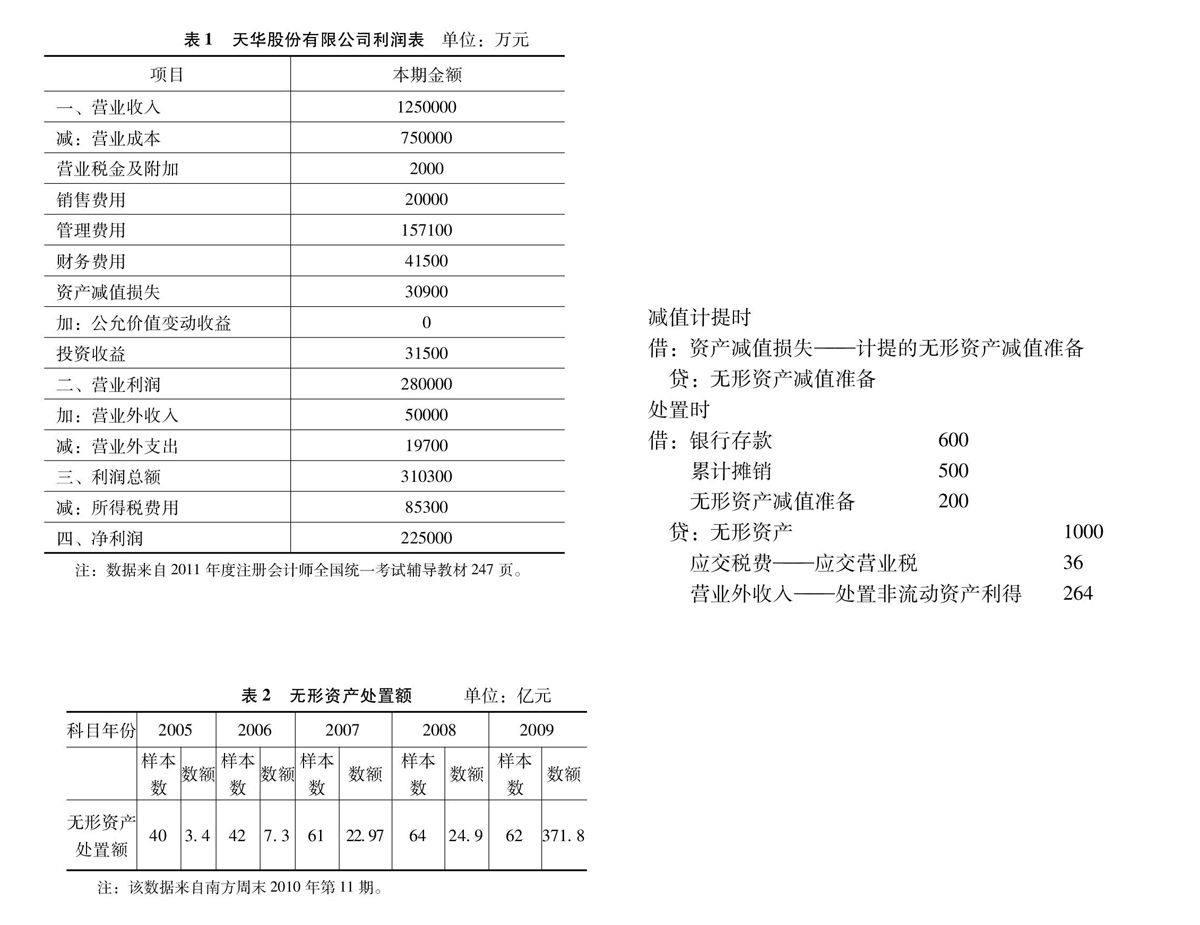

表1天華股份有限公司利潤表單位:萬元項目1本期金額一、營業收入11250000減:營業成本1750000營業稅金及附加12000銷售費用120000管理費用1157100財務費用141500資產減值損失130900加:公允價值變動收益10投資收益131500二、營業利潤1280000加:營業外收入150000減:營業外支出119700三、利潤總額1310300減:所得稅費用185300四、凈利潤1225000注:數據來自2011年度注冊會計師全國統一考試輔導教材247頁。

其中營業收入、營業成本、資產減值損失、營業外收入和營業外支出是對利潤進行控制的常用科目。主要有以下兩個方向進行,一是“正向”操縱,即通過減少可收回金額與賬面價值的差額,從而少計提資產減值準備,以此把利潤做大;二是一些贏利企業因其需要,對利潤進行隱藏,即進行“負向”操縱,把利潤做小,具體做法如下:在贏利較大年度,大幅度地計提資產減值準備,增加當年費用,減少當年利潤,待來年度贏利下降時,通過處置資產,或者從其他途徑如通過折現率或固定資產適用年限等把贏利往上調節。

會計處理如下:(單位:萬元)

借:資產減值損失——計提的無形資產減值準備200

貸:無形資產減值準備200

若上部為企業為調低利潤多計提的減值損失,則表1的凈利潤變成了224800萬元。無形資產減值損失確認后,減值資產的累計攤銷應當在未來期間作相應調整,以使該資產在剩余使用壽命內(如果該無形資產的適用壽命有限的話),計提無形資產累計攤銷。無形資產損失一經計提,在以后會計期間不得轉回。

新準則頒布后,誤以為“以后不得轉回”前期計提的資產減值準備徹底封死了利用“前期計提,后期轉回”進行利潤操縱的手段,事實并非如此。

分析表2得到,2005—2009年平均每個樣本上市公司的無形資產清理數為:0.0850億元、0.1738億元、0.3766億元、0.3891億元、5.9968億元。可以看出,2009年樣本上市公司無形資產清理數明顯高出往年15倍以上。懷疑上市公司在利用資產減值準備計提來操縱利潤有了一個新的途徑:前期計提,后期處置。上市公司不再擔心前期計提的無形資產,甚至其他長期資產的減值準備不能轉回的問題,可以通過長期資產的處置來變相轉回。具體會計處理如下:

減值計提時

借:資產減值損失——計提的無形資產減值準備

貸:無形資產減值準備

處置時

借:銀行存款600

累計攤銷500

無形資產減值準備200

貸:無形資產1000

應交稅費——應交營業稅36

營業外收入——處置非流動資產利得264

由于累計攤銷額、無形資產、應交稅費和銀行存款相對穩定,故處置時,利用開始高額計提的無形資產減值準備,增加營業外收入額,凈利潤由開始的225000萬元變成224800萬元后,再往上調264萬元,即為225064萬元以此調高利潤額。

3.2利潤操縱與資本保全過程

在資產使用過程中考察未來能夠獲取的收益顯然和取得資產時面臨的情況是不同的。資產的歷史成本已經與資產的價值分離,利用歷史成本為基礎判斷此時資產未來能創造的收益已經沒有任何價值。對此情況,可選擇的方法有兩種,一種是利用當前情況下重新取得相同資產所要支付的價格為基礎計算資產價值,也就是重置成本;另一種是直接從資產價值形成的原因出發,估計資產未來收益的現實體現,也就是現值。無論采用何種方法,其結果都只是基于估計,并不能獲得像歷史成本計量那樣可靠的證據。和初始計量相比,這種再計量過程首要目標是為了調整資本補償結果,但其調整卻是以資產的價值為基礎,其結果也將已經分離了的資產的歷史成本和資產價值再次聯系起來。資產減值的確認主要是比較資產賬面價值與其價值,由于市場價格的天然優勢已經不再,因此價值的尋找方法可能采用重置成本、市價、現值等多種,如果發現價值低于賬面價值,就確認資產減值,將資產的賬面價值調整與價值一致。因此,通過資產減值,實現了資產的價值計量。

4展望

資產減值會計在實施過程中所遇到的難題,主要由兩個因素造成:一個是我國會計準則相關規定還不成熟,另一個是內外部環境因素,主要由于我國市場經濟還不健全,外部監管不到位,上市條件單一,我國會計人員欠缺較高的職業判斷能力,財務預算制度不健全,企業公司治理機制不完善。我們的會計制度應從這幾個方面進行改善。

綜上所述,資產減值和資本保全是息息相關的,資本保全是資產減值的實質和初衷,企業會計利用資產減值的計提和轉回進行利潤操縱正是一個資本保全的過程。但本文仍然存在一定的局限性,僅從資本保全觀出發研究了企業的資產減值以及利潤操縱,但是問題沒有得到根除,有效的措施仍然需要我們堅持不懈地努力。

參考文獻:

[1]陳德萍.謹慎性原則的會計運用狀況研究[J].中央財經大學學報,2002(9),48-50.

[2]T.M.Williams.The capital value maintenance[J].International Journal of Project Management,2010(14):3.

[3]夏宗偉.資產減值——資本保全還是價值計量[J].財會通訊,2010(8):76-78.

[4]汪杰.資產減值準備存在的問題及對策[J].東方企業文化,2007(5):39-43.

[5]李秋宇.固定資產減值準則下的利潤操縱[J].企業導報,2010(7):144-145.

[6]王仲兵.資本保全會計研究[M].北京:中國財政經濟出版社,2006.